Les comptes de la Nation en 2010 La croissance repart

Les comptes de la Nation en 2010 La croissance repart

En 2010, l’économie française renoue avec la croissance : le produit intérieur brut progresse de 1,5 % en moyenne annuelle, après une chute de 2,7 % en 2009 sans précédent depuis la seconde guerre mondiale. Corrigée du nombre de jours ouvrables, la hausse est de + 1,4 %. Les flux d’échanges extérieurs rebondissent vivement. L’investissement des entreprises repart à la hausse, et leur comportement de stockage apporte un fort soutien à l’activité. La consommation des ménages accélère. À l’inverse, la demande des administrations publiques est affectée par le contrecoup du plan de relance de 2009. Le pouvoir d’achat des ménages ralentit malgré le redémarrage des revenus d’activité, car les prix repartent à la hausse. Le taux de marge des sociétés non financières progresse.

- En 2010, le produit intérieur brut croît de 1,5 %

- La consommation des ménages rebondit, celle des administrations publiques ralentit

- L’investissement recule moins fortement qu'en 2009

- La contribution du commerce extérieur à la croissance est légèrement positive

- Le pouvoir d’achat des ménages ralentit

- Le taux d’autofinancement des sociétés non financières progresse

- L’activité des sociétés financières ralentit

- Les comptes nationaux changent de base, le PIB est légèrement révisé

- Au-delà du PIB, le revenu national disponible

En 2010, le produit intérieur brut croît de 1,5 %

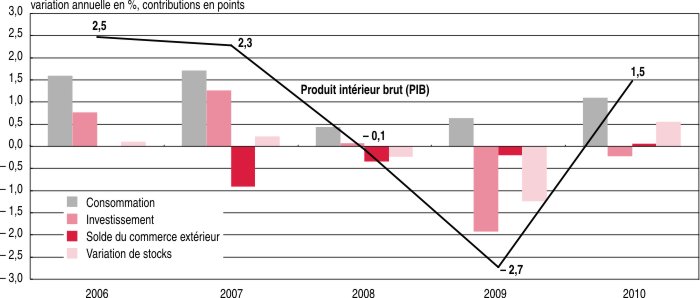

En 2010, en données brutes, l’économie française croît de 1,5 %, après avoir stagné en 2008 puis fortement reculé en 2009 (− 0,1 % suivi de − 2,7 %). L’activité demeure ainsi fin 2010 à un niveau inférieur à celui de début 2008. Sur l’année 2010, la production manufacturière repart à la hausse (+ 4,5 %), après une chute d’une ampleur inédite depuis l’après-guerre en 2009 (− 11,6 %) ; toutes les grandes branches contribuent à ce rebond. La production des branches de services principalement marchands augmente également (+ 1,8 % après − 2,8 %), notamment dans les services aux entreprises et dans les transports qui avaient particulièrement pâti de la crise en 2009. En revanche, la baisse de la production dans la construction se poursuit quasiment au même rythme (− 5,5 % après − 6,1 %).

graphiqueGraphique – Contributions à l'évolution du PIB en volume

- Source : Insee, comptes nationaux, base 2005.

La consommation des ménages rebondit, celle des administrations publiques ralentit

Les dépenses de consommation des ménages progressent de nouveau en 2010 (+ 1,3 %) après s’être stabilisées en 2009. Les achats de produits manufacturés renouent avec la croissance (+ 1,3 % après − 0,5 %). Le retrait progressif du dispositif de « prime à la casse » réduit les achats de voitures neuves, mais dans le même temps tous les autres grands postes de produits manufacturés accélèrent. Les dépenses en énergie croissent à nouveau (+ 1,8 % après − 1,6 %), l’hiver puis l’automne ayant été rigoureux sur le plan climatique. Les dépenses des ménages en services principalement marchands progressent de nouveau (+ 0,8 % après + 0,1 %). Elles sont soutenues en particulier par la hausse des dépenses en hôtellerie-restauration et celles en information-communication.

Après avoir été portées par le plan de relance en 2009, les dépenses de consommation des administrations publiques décélèrent en 2010 (+ 1,2 % après + 2,3 % ; pour plus de détails sur les comptes des administrations publiques, cf. bibliographie).

tableauTableau 1 – Le PIB et les opérations sur biens et services

| Évolution en volume aux prix de l’année précédente (en %) | 2010 | |||||

|---|---|---|---|---|---|---|

| 2008 | 2009 | 2010 | Prix évolution (en %) | En milliards d’euros | Contribution à la croissance du PIB | |

| Produit intérieur brut (PIB) | − 0,1 | − 2,7 | 1,5 | 0,8 | 1 932,8 | 1,5 |

| Importations | 0,9 | − 10,8 | 8,8 | 4,0 | 537,5 | 2,2 |

| Total des emplois finals | 0,1 | − 4,6 | 2,9 | 1,5 | 2 470,3 | 3,7 |

| Consommation effective des ménages, | 0,5 | 0,6 | 1,3 | 1,3 | 1 435,2 | 1,0 |

| dont : dépense de consommation | ||||||

| - des ménages | 0,3 | 0,1 | 1,3 | 1,2 | 1 084,8 | 0,8 |

| - individualisable des administrations | 1,5 | 2,1 | 1,1 | 1,6 | 311,0 | 0,2 |

| Consommation collective des administrations publiques | 0,9 | 2,5 | 1,5 | 1,3 | 168,9 | 0,1 |

| Formation brute de capital fixe, dont : | 0,3 | − 9,0 | − 1,2 | 1,2 | 373,3 | − 0,2 |

| - entreprises non financières | 2,6 | − 12,2 | 2,4 | 0,6 | 193,2 | 0,2 |

| - ménages | − 3,1 | − 9,3 | − 1,5 | 2,3 | 104,8 | − 0,1 |

| - administrations publiques | − 3,2 | 2,4 | − 9,6 | 1,9 | 59,2 | − 0,3 |

| Variations de stocks (contribution à la croissance) | − 0,2 | − 1,2 | 0,6 | /// | 0,7 | 0,6 |

| Exportations | − 0,3 | − 12,4 | 9,7 | 1,7 | 492,2 | 2,3 |

- Source : Insee, comptes nationaux, base 2005.

L’investissement recule moins fortement qu'en 2009

La formation brute de capital fixe (FBCF) de l’ensemble des agents diminue encore en 2010, mais beaucoup moins qu’en 2009 (− 1,2 % après − 9,0 %). L’investissement des entreprises non financières renoue avec la croissance (+ 2,4 % après − 12,2 %), porté notamment par la FBCF en produits manufacturés. Le recul de l’investissement des ménages s’atténue nettement (− 1,5 % après − 9,3 %). La baisse des achats de logements neufs se poursuit, mais le marché immobilier de l’ancien reprend, ce qui provoque un rebond de la FBCF en services, constituée principalement des droits de mutation et des frais d’agences immobilières. Enfin, les dépenses d’investissement des administrations publiques chutent, alors que les mesures prises dans le cadre du plan de relance les avaient soutenues en 2009 (− 9,6 % après + 2,4 %).

Le déstockage des entreprises s’interrompt, en lien avec l’accélération de la demande finale. De ce fait, les variations de stocks constituent le principal facteur de l’accélération du PIB (contribution de + 0,6 point à la croissance, après − 1,2 point en 2009). Ce mouvement est analogue au rebond survenu lors des années qui ont suivi les précédentes récessions, en 1976 (+ 1,8 point après − 3,0 points en 1975), et en 1994 (+ 1,0 point après − 1,0 point en 1993).

La contribution du commerce extérieur à la croissance est légèrement positive

En 2010, les échanges extérieurs de biens comme de services croissent vivement, après leur effondrement en 2009. La contribution du commerce extérieur à la croissance est légèrement positive, à + 0,1 point (après − 0,2 point en 2009). Toutefois, le rebond des exportations en volume (+ 9,7 % après − 12,4 % en 2009) et celui des importations (+ 8,8 % après − 10,8 %) n’effacent que partiellement la chute sans précédent de 2009. Les niveaux atteints en 2010 restent en effet bien inférieurs à ceux de 2007. La hausse de la demande étrangère associée au rebond de l’activité mondiale est le facteur principal de la reprise des exportations et l’accélération de la demande finale (+ 2,9 % en 2010 après − 4,6 %) s’accompagne d’un regain des importations. En valeur, le solde extérieur se creuse à − 2,3 points de PIB, soit une détérioration de 0,5 point par rapport à 2009.

Le pouvoir d’achat des ménages ralentit

Le revenu disponible brut des ménages accélère en 2010, à + 2,0 % en valeur après + 0,6 %. Cependant, le prix de la dépense de consommation finale progresse de 1,2 % après − 0,6 % en 2009, si bien que le pouvoir d’achat du revenu disponible brut ralentit : + 0,8 % après + 1,3 % en 2009. Cette évolution est mesurée pour l’ensemble des ménages. Compte tenu de la croissance de la population, le pouvoir d’achat au niveau individuel progresse en moyenne de 0,1 %, après + 0,6 % en 2009.

L’accélération du revenu disponible des ménages de 1,3 point en valeur s’explique par le redémarrage des revenus d’activité (contribution de 1,9 point) et la stabilisation des revenus du patrimoine après leur chute en 2009 (0,7 point). Toutefois, le rebond des impôts directs et le ralentissement des prestations sociales atténuent cette accélération (l’effet est respectivement de − 0,9 point et de − 0,6 point).

La masse salariale nette reçue par les ménages redémarre (+ 2,0 % après + 0,2 %) grâce à la stabilisation de l’emploi et à une légère accélération du salaire moyen par tête. Le revenu mixte des entrepreneurs individuels rebondit avec la reprise de l’activité (+ 1,6 % après − 5,7 %).

La rémunération des placements des ménages en produits liquides (comptes courants et sur livrets) avait nettement baissé en 2009 avec la franche décrue des taux d’intérêt de marché. En 2010, son évolution est moins défavorable, du fait d’une moindre baisse des taux. Les revenus du patrimoine bénéficient par ailleurs d’un rebond des revenus de la propriété attribués aux assurés (+ 4,7 % après − 2,0 %) au titre de leurs contrats d’assurance-vie, lié à la forte progression des souscriptions enregistrée tout au long de 2009. En revanche, les dividendes reçus par les ménages, assis sur des résultats des entreprises en forte baisse durant la récession, reculent nettement (− 5,1 % après − 2,7 %).

En 2010, les impôts sur le revenu et le patrimoine payés par les ménages progressent de 2,5 % après avoir baissé de 4,6 % en 2009. Ce rebond s’explique par la fin de mesures exceptionnelles d’allègement prises lors de la crise (suppression transitoire des deux derniers tiers de la première tranche d’imposition à l’impôt sur le revenu). Il résulte aussi du redémarrage des revenus d’activité, qui génère un surplus de contribution sociale généralisée (CSG) et de contribution au remboursement de la dette sociale (CRDS). Par ailleurs, certains impôts sont relevés : le taux du forfait social est doublé, l’exonération de CSG dont bénéficiaient certains contrats d’assurance-vie à la succession est supprimée.

Les prestations sociales reçues par les ménages ralentissent (+ 3,4 % après + 5,5 %). Les indemnités chômage décélèrent nettement, même si leur progression reste forte (+ 8,0 % après + 21,2 %). Des primes exceptionnelles versées dans le cadre du plan de relance ne sont pas reconduites. Enfin, les prestations familiales et vieillesse ralentissent sous l’effet de moindres revalorisations, ainsi que, pour les secondes, de l’allongement progressif de la durée d’assurance pour bénéficier d’une retraite à taux plein et du durcissement des conditions de départ en retraite anticipée.

Alors que leur revenu disponible progresse de 2,0 %, la dépense de consommation finale des ménages progresse en valeur de 2,6 %. Leur taux d’épargne diminue ainsi d’un demi-point en 2010 à 16,0 %, après avoir progressé d’un point l’année précédente durant la crise.

Le revenu disponible brut des ménages ne rend pas compte de l’ensemble des ressources dont ils disposent. En effet, au-delà de leurs dépenses de consommation, les ménages consomment également des biens et services dont le coût est pris en charge par la collectivité : éducation, santé, allocations logement… En 2010, le revenu disponible ajusté des ménages, qui englobe ces dépenses, progresse légèrement plus vite que leur seul revenu disponible (+ 2,2 % contre + 2,0 %).

tableauTableau 2 – Quelques éléments du tableau économique d'ensemble (comptes base 2005)

| à prix courants, en milliards d'euros, en % | ||||

| Évolution en % (sauf italiques) | Niveau 2010 | |||

|---|---|---|---|---|

| 2008 | 2009 | 2010 | ||

| Produit intérieur brut, dont : | 2,5 | − 2,3 | 2,3 | 1 932,8 |

| Valeur ajoutée au prix de base | 2,7 | − 1,8 | 2,0 | 1 738,0 |

| Impôts sur les produits nets des subventions sur les produits (1) | 0,6 | − 6,8 | 5,5 | 194,8 |

| Revenu national brut | 2,5 | − 2,5 | 2,6 | 1 968,1 |

| Revenu disponible brut de l’ensemble de l’économie | 2,5 | − 2,7 | 2,7 | 1 934,8 |

| Valeur ajoutée brute par secteurs | ||||

| Valeur ajoutée des entreprises | 2,1 | − 3,0 | 2,2 | 1 193,6 |

| Sociétés non financières | 3,0 | − 4,2 | 2,1 | 973,0 |

| Entreprises individuelles | 1,3 | − 5,0 | 1,2 | 134,2 |

| Sociétés financières | − 8,2 | 19,1 | 5,7 | 86,4 |

| Valeur ajoutée des administrations publiques | 3,3 | 2,8 | 1,5 | 318,3 |

| Éléments du partage de la valeur ajoutée | ||||

| Rémunération des salariés des entreprises | 3,2 | − 1,1 | 2,0 | 722,1 |

| Excédent brut d’exploitation et revenu mixte des entreprises | 0,4 | − 6,8 | 5,0 | 437,1 |

| Rémunération des salariés des administrations | 2,5 | 3,0 | 2,0 | 259,4 |

| Sociétés non financières | ||||

| Excédent brut d’exploitation | 2,2 | − 11,0 | 5,3 | 293,6 |

| Revenus de la propriété nets versés | 27,7 | 6,8 | − 9,1 | 99,4 |

| Épargne brute | − 12,6 | − 7,8 | 11,3 | 143,1 |

| Formation brute de capital fixe | 5,6 | − 12,3 | 3,1 | 181,8 |

| Variation des stocks | − 7,2 | − 23,7 | 13,1 | 0,1 |

| Capacité (+) ou besoin (−) de financement | − 20,3 | 39,3 | − 6,7 | − 25,4 |

| Taux de marge (2) | − 0,3 | − 2,2 | 0,9 | 30,2 |

| Taux d’autofinancement (3) | − 14,5 | 3,6 | 5,8 | 78,7 |

| Sociétés financières | ||||

| Excédent brut d’exploitation | − 29,8 | 75,7 | 16,1 | 29,2 |

| Formation brute de capital fixe | 11,5 | − 14,9 | − 9,9 | 12,2 |

| Capacité (+) ou besoin (−) de financement | 18,2 | 7,7 | 1,1 | 31,6 |

| Ménages (y compris entreprises individuelles) | ||||

| Excédent brut d’exploitation (4) | 5,0 | − 4,1 | 0,0 | 154,5 |

| Revenu mixte | 1,1 | − 5,6 | 1,7 | 119,4 |

| Salaires bruts reçus | 3,2 | 0,0 | 2,0 | 764,5 |

| Prestations sociales hors transferts sociaux en nature (5) | 3,4 | 5,5 | 3,4 | 416,2 |

| Revenus de la propriété nets reçus | 3,5 | − 1,7 | − 0,1 | 125,3 |

| Impôts courants et cotisations effectives à la charge des ménages | 3,8 | − 1,9 | 2,2 | 296,2 |

| Revenu disponible brut | 3,3 | 0,6 | 2,0 | 1 292,1 |

| Dépense de consommation finale | 3,2 | − 0,6 | 2,6 | 1 084,8 |

| Revenu disponible brut ajusté | 3,3 | 1,2 | 2,2 | 1 642,5 |

| Consommation effective des ménages | 3,3 | 0,4 | 2,6 | 1 435,2 |

| Épargne brute | 3,9 | 7,0 | − 1,0 | 207,3 |

| Formation brute de capital fixe | 2,8 | − 10,4 | 0,9 | 116,2 |

| Capacité (+) ou besoin (−) de financement | 1,6 | 29,5 | − 3,1 | 89,0 |

| Taux d’épargne (6) | 0,1 | 1,0 | − 0,5 | 16,0 |

| Taux d’épargne financière (7) | 0,0 | 2,3 | − 0,4 | 6,9 |

| Relations avec le reste du monde | ||||

| Exportations de biens (FAB) | 2,5 | − 17,1 | 13,8 | 387,2 |

| Importations de biens (FAB) | 5,4 | − 17,7 | 14,6 | 437,1 |

| Exportations de services − importations de services | 2,1 | − 5,1 | − 2,5 | 4,5 |

| Solde des opérations de répartition en provenance du reste du monde | − 0,8 | − 8,9 | 7,4 | 2,8 |

| Capacité (+) ou besoin (−) de financement de la Nation | − 12,2 | − 2,4 | − 3,7 | − 42,5 |

- (1) Les impôts sur les produits regroupent la TVA, les impôts sur les importations et d'autres impôts sur les produits (TIPP, taxes sur les tabacs, sur les alcools…).

- (2) Excédent brut d'exploitation / valeur ajoutée brute.

- (3) Épargne brute / formation brute de capital fixe.

- (4) Excédent principalement tiré de la location de logements, y c. les loyers imputés que les propriétaires se versent à eux-mêmes.

- (5) Les prestations sociales autres que les transferts sociaux en nature sont principalement des prestations en espèces (retraites, indemnités journalières, allocations familiales, indemnités chômage, RSA).

- (6) Épargne brute / revenu disponible brut.

- (7) Capacité de financement / revenu disponible brut.

- Source : Insee, comptes nationaux, base 2005.

Le taux d’autofinancement des sociétés non financières progresse

En 2010, la rémunération des salariés des sociétés non financières augmente au même rythme que leur valeur ajoutée. Leur taux de marge se redresse toutefois de 0,9 point à 30,2 %. En effet, la réforme de la taxe professionnelle réduit de 8 milliards d’euros les impôts sur la production qu’elles acquittent. Au total, l’excédent brut d’exploitation s’accroît de 5,3 % en 2010 après avoir chuté de 11,0 % en 2009.

L’épargne des sociétés non financières augmente sensiblement (+ 11,3 % après − 7,8 %). En plus du dynamisme de leur excédent brut d’exploitation, elles bénéficient du redressement du solde de leurs revenus financiers, à la faveur d’un rebond très important des bénéfices réinvestis reçus par celles d’entre elles qui ont des filiales à l’étranger. L’impôt sur les sociétés progresse vivement (+ 8,9 milliards d’euros après − 28,3 milliards en 2009), atténuant la progression de leur épargne.

Le redémarrage de leur investissement reste en deçà de la progression de leur épargne, si bien que leur taux d‘autofinancement continue d’augmenter (+ 5,8 points après + 3,6 points en 2009).

L’activité des sociétés financières ralentit

La valeur ajoutée des sociétés financières décélère après le rebond de l’année précédente : + 5,7 % après + 19,1 % en 2009 et − 8,2 % en 2008.

La valeur ajoutée des banques progresse de 6,4 % après 31,5 % en 2009. Ce très fort ralentissement résulte principalement de la moindre baisse des taux d’intérêt de marché, qui atténue la progression de leurs marges d’intermédiation (+ 9,8 % après + 49,1 % en 2009). En outre, le recul de la production facturée des banques (commissions notamment) s’est accentué (− 3,1 % après − 1,6 % en 2009).

La valeur ajoutée des sociétés d’assurance rebondit (+ 5,8 % après − 3,6 % en 2009) du fait de l’assurance-dommage. Pour sa part, l’activité d’assurance-vie s’inscrit en léger recul après une forte progression en 2009.

Les comptes nationaux changent de base, le PIB est légèrement révisé

Les comptes trimestriels publiés lors des résultats du 4e trimestre 2010 ont fourni une première estimation du PIB en 2010. Ils étaient élaborés en base 2000, en nomenclature économique de synthèse (NES).

La publication du compte provisoire de l’année 2010 est l’occasion du passage de la base « 2000 » à la base « 2005 », qui conduit à réviser le niveau des agrégats macroéconomiques publiés jusqu’alors. Par exemple, en 2008, le PIB s’établit ainsi à 1 933,2 milliards d’euros en base 2005, contre 1 948,5 milliards en base 2000. Par ailleurs, les comptes sont élaborés dans une nouvelle nomenclature, la « NAF rév. 2 » (nomenclature d’activités française révision 2). Ces changements substantiels s’ajoutent aux révisions plus habituelles portant sur les comptes définitif (2008) et semi-définitif (2009). Une note consultable sur le site internet de l’Insee détaille les principaux éléments de ce changement de base.

Par rapport à la précédente publication, la croissance du PIB en volume est révisée en 2008 de − 0,3 point, à − 0,1 % ; elle est également revue en 2009, de − 0,1 point, à − 2,7 %. Dans le cadre du changement de base et des travaux de révision des comptes des années antérieures qui lui sont associés, la croissance des années précédentes est également légèrement modifiée certaines années (cf. note précitée).

S’agissant de 2010, la présente publication fournit la première évaluation de l’évolution annuelle brute du PIB, à + 1,5 %. Une première estimation, à + 1,5 %, avait été publiée le 15 février 2011 à l’occasion des premiers résultats des comptes trimestriels pour le quatrième trimestre 2010. Mais cette estimation était corrigée de l’effet des jours ouvrables, qui joue pour 0,1 point à la hausse sur l’activité. Par conséquent, à concepts comparables, l’évolution du PIB est revue de 0,1 point à la baisse pour 2010. Cette révision provient, pour l’essentiel, de dépenses de consommation un peu moins dynamiques qu’initialement estimées. Une note, également consultable sur le site internet de l’Insee, détaille l’ensemble des révisions en évolution sur les comptes 2008, 2009 et 2010 ; elle en précise l’origine en termes de sources d’information.

Au-delà du PIB, le revenu national disponible

Le produit intérieur brut (PIB) est une mesure de l’activité productive sur le territoire d’un pays ; c’est à ce titre qu’il est privilégié dans le suivi de la conjoncture économique. Mais une partie de cette activité sert à rémunérer des capitaux étrangers, ainsi que le travail transfrontalier effectué en France par des non-résidents ; à l’inverse, une partie des ressources des résidents en France provient de revenus de placements à l’étranger, ainsi que de salaires reçus par des résidents qui travaillent à l’étranger. C’est la raison pour laquelle la commission « Stiglitz » sur la mesure des performances économiques et du progrès social a recommandé de mettre l’accent sur le revenu national brut (RNB) plutôt que sur le produit intérieur. Cette démarche peut s’étendre jusqu’au revenu national disponible brut (RNDB), qui prend également en compte d’autres flux de revenus avec l’extérieur (impôts versés à l’Union européenne, prestations sociales versées à des non-résidents, ou reçues par les résidents en provenance de l’étranger).

En 2010, le RNB progresse plus rapidement que le PIB en valeur : + 2,6 % contre + 2,3 %. En effet, les bénéfices réinvestis reçus par les entreprises françaises de leurs filiales à l’étranger sont particulièrement dynamiques. Ils profitent d’un rebond conjoncturel plus fort en moyenne chez les principaux partenaires de la France, après une récession plus marquée en 2009. Le RNDB progresse un peu plus fortement encore (+ 2,7 %) : les transferts de l’État au profit de l’Union européenne diminuent, pour partie en compensation de la hausse des autres ressources communautaires (TVA, droits de douane).