Avec l’essor de l’intelligence artificielle générative, l’investissement numérique tire davantage la croissance aux États-Unis qu’en France, tandis que l’emploi recule dans les activités informatiques des deux côtés de l’Atlantique

L’intelligence artificielle (IA) a connu un véritable tournant depuis l’avènement des grands modèles de langage (LLM) ces dernières années. Dans tous les pays, ce développement accéléré est susceptible d’affecter l’activité économique par plusieurs canaux à court terme.

Aux États-Unis, depuis la fin 2022 et le lancement de l’outil ChatGPT auprès du grand public, le choc de demande associé à l’IA se manifeste d’abord par une accélération de l’investissement des entreprises dans les actifs numériques et les infrastructures associées (équipements informatiques, logiciels, data centers) : si l’accélération de l’investissement en data centers, dont le poids dans le PIB est faible, a été fulgurante à compter de fin 2022, celle de l’investissement des entreprises en actifs numériques ne s’est matérialisée qu’en 2025. Au total, l’investissement numérique contribue pour un tiers à la croissance américaine (+0,7 point en 2025). En France, l’impulsion serait plus faible, de l’ordre de +0,1 point en 2025. Dans les deux pays, la lecture statistique demeure partielle, les dépenses liées à l’IA étant réparties entre matériel, logiciels et infrastructures.

Outre-Atlantique, l’essor de l’IA peut soutenir la demande à court terme via un second canal : la valorisation des actifs financiers et les « effets de richesse » sur la consommation des ménages. Ces effets de richesse auraient soutenu la croissance à hauteur de +0,1 point en 2025. En France, ce canal paraît toutefois négligeable car les effets de richesse y sont traditionnellement faibles et le taux d’épargne historiquement haut.

La forte exposition des ménages américains et les dynamiques d’accélération repérées dans certaines valorisations dans le secteur technologique accroissent le risque de retournement similaire à celui de la bulle internet du début des années 2000. Si une forte correction survenait, cela aurait un effet majeur sur l’activité américaine. Toutefois, le FMI estime, sur la base des ratios de valorisation sur bénéfices, que le risque de surinvestissement et de bulle financière liée à l’IA est moins important que lors de la bulle internet.

Au-delà des principaux canaux de demande, la généralisation de l’IA pourrait également affecter l’activité via l’offre en dopant les gains de productivité. En particulier, les indicateurs sectoriels suggèrent un retournement de l’emploi depuis deux ans dans les segments les plus exposés, notamment dans les activités de programmation informatique, et pour lesquels la valeur ajoutée est orientée à la hausse, aux États-Unis comme en France. En outre, dans les deux pays, l’ajustement de l’emploi de ce secteur serait concentré sur les jeunes entrants.

- Sur la période récente, l’investissement des entreprises en services numériques et en infrastructures a accéléré aux États-Unis, expliquant le tiers de la croissance en 2025

- En France, l’investissement des entreprises en logiciels a soutenu l’activité sur la période récente, mais sa croissance est restée relativement tendancielle

- Aux États-Unis, la récente hausse des valorisations boursières liée à l’essor de l’IA a stimulé la consommation des ménages, mais dans des proportions modérées

- Le risque de surinvestissement et de bulle financière liée à l’IA semble réel mais un peu moins important que lors de la bulle internet du début des années 2000

- Côté offre, une adoption rapide concentrée dans certains métiers et secteurs d’activité

- Une baisse de l'emploi dans les secteurs liés à l'informatique aux États-Unis comme en France...

- … et en particulier pour les jeunes entrants sur le marché du travail dans les secteurs informatiques

- Encadré : Modélisation de la consommation des ménages aux États-Unis

L’intelligence artificielle (IA) a connu un véritable tournant depuis l’avènement des grands modèles de langage (LLM) ces dernières années. Dès son lancement en novembre 2022, le robot conversationnel ChatGPT a marqué l’avènement de l’IA en tant qu’outil de service, devenant le produit technologique le plus vite adopté de l’histoire avec plus d’un million d’utilisateurs en une semaine [Ouvrir dans un nouvel ongletSécurité sociale, 2024]. Dans tous les pays, ce développement accéléré est susceptible d’affecter l’activité économique par plusieurs canaux à court terme côté demande et même côté offre, du fait de sa rapidité de diffusion.

Sur la période récente, l’investissement des entreprises en services numériques et en infrastructures a accéléré aux États-Unis, expliquant le tiers de la croissance en 2025

En premier lieu, l’essor de l’intelligence artificielle est susceptible de stimuler à court terme l’investissement des entreprises. Il convient toutefois de distinguer l’investissement porté par les producteurs d’IA générative (notamment en bâtiments, en raison de la construction nécessaire de data centers pour abriter les infrastructures physiques de la filière) de celui des entreprises utilisatrices, davantage orienté vers l’adoption et l’intégration (logiciels, services et équipements). L’investissement des entreprises peut donc concerner des investissements en logiciels et équipements informatiques, mais également des investissements en structures de data centers. Pour les premiers, il n’est pas possible d’isoler uniquement les dépenses liées à l’IA [Ouvrir dans un nouvel ongletBEA, 2025], c’est donc la dynamique de l’ensemble de l’investissement en équipements informatiques et logiciels qui est étudiée ici. En ce qui concerne les investissements en data centers, le Bureau of economics analysis (BEA) les distingue au sein des investissements en bâtiments non résidentiels.

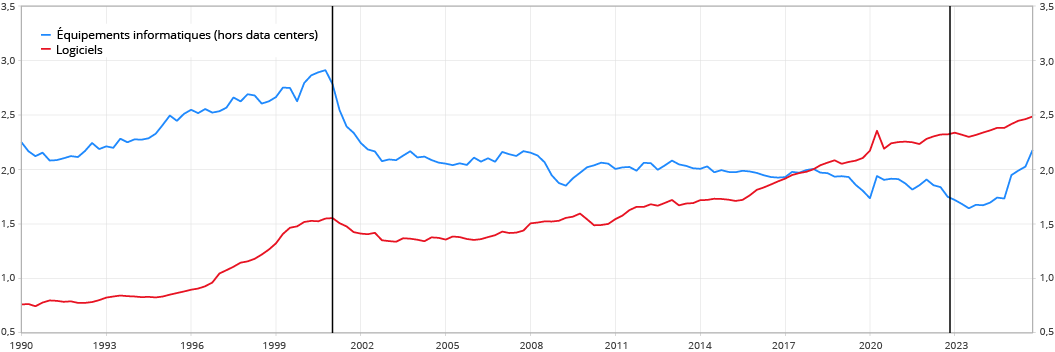

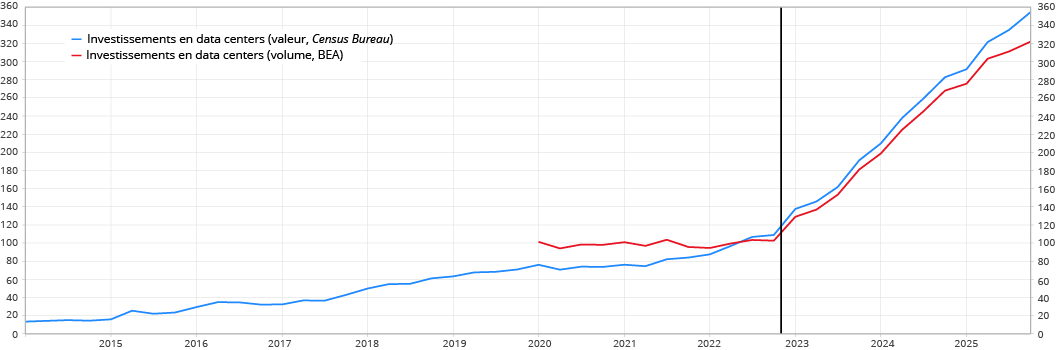

Depuis le lancement au grand public de ChatGPT fin 2022, l’accélération de l’investissement en équipements informatiques et en logiciels n’apparaît réellement qu’en 2025. Après une phase de forte progression durant la période pandémique, l’investissement dans ces actifs a en effet marqué le pas par contrecoup en 2023-2024, dans un contexte de conditions financières restrictives et de maintien du taux directeur de la Réserve fédérale à un niveau élevé. L’année 2025 se distingue ensuite par une nette accélération. Ainsi, au quatrième trimestre 2025, l’investissement en équipements informatiques (hors data centers) représentait 2,2 % du PIB en valeur et celui en logiciels 2,5 %, contre respectivement 1,9 % et 2,3 % du PIB à la mi-2022, avant le lancement de ChatGPT (figure 1). À l’inverse, l’investissement en structures de data centers a nettement accéléré quant à lui dès la fin 2022, pour tripler en trois ans : au quatrième trimestre 2025, il se situait 222 points au-dessus de sa moyenne de 2022 (figure 2). Son poids dans le PIB reste cependant nettement plus contenu que l’investissement en logiciels et en autres équipements informatiques (de l’ordre de 0,1 %).

graphiqueFigure 1 - Investissements en équipements et logiciels liés à l'IA aux États-Unis

- Dernier point : quatrième trimestre 2025.

- Note : la première barre indique l'éclatement de la bulle internet et la seconde le lancement de ChatGPT.

- Lecture : l'investissement en valeur en équipements informatiques hors data centers aux États-Unis représentait 2,2 % du PIB au quatrième trimestre 2025, contre 2,5 % pour les logiciels.

- Source : BEA, calculs Insee.

graphiqueFigure 2 - Investissements en data centers aux États-Unis

- Dernier point : quatrième trimestre 2025.

- Note : la barre correspont au lancement de ChatGPT.

- Lecture : au quatrième trimestre 2025, l'investissement en data centers en volume était 222 points supérieur à sa valeur moyenne de 2022.

- Source : BEA, Census Bureau, calculs Insee.

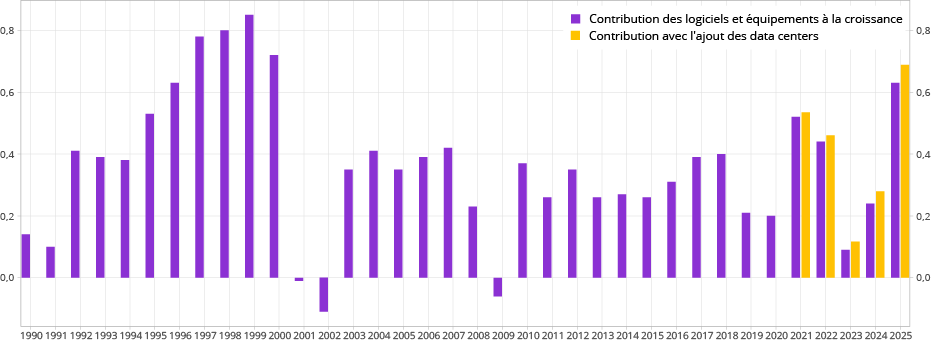

Les évolutions de l’investissement en équipements et en logiciels sont disponibles sur longue période, et permettent donc de remettre en perspective historique leur contribution à la croissance. Ainsi, entre 1990 et 2022, la contribution à la croissance américaine de ces deux composantes s’est établie en moyenne à +0,4 point par an (figure 3). Ces contributions avaient été particulièrement élevées à la fin des années 1990, avant de se retourner avec l’éclatement de la bulle internet.

Sur la période récente, l’année 2025 se distingue par une contribution de l’investissement numérique d’une ampleur comparable à celle observée à la fin des années 1990, alors qu’elle était plus en retrait en 2023 et 2024. La contribution des équipements de traitement de l’information et des logiciels à la croissance atteindrait en effet +0,6 point en volume en 2025, après +0,1 point en 2023 et +0,2 point en 2024 (figure 3). En moyenne sur 2023-2025, l’effet apparaît donc limité, l’accélération étant concentrée sur 2025, alors même que l’IA occupait déjà une place importante dans le débat économique en 2023 et 2024. En ajoutant les data centers, cette contribution s’élèverait à +0,7 point en 2025. Un tiers de la croissance américaine en 2025 (+2,2 %) proviendrait donc de ces investissements. Ces ordres de grandeur sont cohérents avec d’autres analyses récentes [Ouvrir dans un nouvel ongletRexecode, 2026].

graphiqueFigure 3 - Contribution à la croissance américaine des investissements numériques aux États-Unis

- Dernier point : 2025.

- Lecture : l'investissement en équipements informatiques et en logiciels a contribué à hauteur de +0,2 point à la croissance américaine en 2024.

- Source : BEA, calculs Insee.

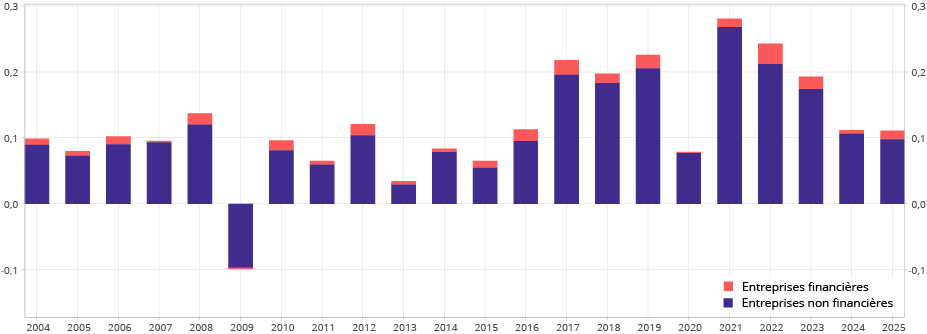

En France, l’investissement des entreprises en logiciels a soutenu l’activité sur la période récente, mais sa croissance est restée relativement tendancielle

En France aussi, le suivi des investissements liés à l’IA en comptabilité nationale ne peut être qu’approché. Une part importante des dépenses susceptibles d’être associées à l’IA (logiciels, services numériques, cloud, etc.) se retrouve dans l’investissement des entreprises non financières en services d’information et de communication. Ces dépenses constituent un soutien important de l’activité en France depuis la crise sanitaire mais, contrairement aux États-Unis, cette contribution tend plutôt à diminuer sur la période récente et son ampleur est beaucoup plus faible (+0,1 à +0,2 point par an entre 2022 et 2025, figure 4). Cette lecture doit toutefois être interprétée avec prudence, notamment car une partie de la FBCF en logiciels pourrait être comptabilisée en consommations intermédiaires [Insee, 2024].

S’agissant de la construction de data centers en France, il n’existe pas à ce stade de série statistique comparable à la série américaine du BEA. La situation est pour l’instant principalement documentée par des sources sectorielles ponctuelles. Le SDES comptabilise 460 centres de données consommant plus d'1 GWh par an en 2023 [Insee Références, octobre 2025]. L’ADEME fournit un point d’étape complémentaire en recensant 352 centres de données en exploitation en 2024 [Ouvrir dans un nouvel ongletADEME, 2025]. La contribution de cette dynamique à la croissance est toutefois difficile à quantifier.

graphiqueFigure 4 - Contribution à la croissance du PIB des investissements des entreprises dans le secteur de l'information et de la communication en France

- Dernier point : 2025.

- Lecture : en 2025, la contribution à la croissance du PIB de l'investissement des entreprises dans le secteur de l'information et de la communication était de +0,1 point.

- Source : Insee.

Aux États-Unis, la récente hausse des valorisations boursières liée à l’essor de l’IA a stimulé la consommation des ménages, mais dans des proportions modérées

Aux États-Unis, l’essor de l’IA peut soutenir la demande à court terme via un second canal : la valorisation des actifs financiers et les « effets de richesse » sur la consommation des ménages. En effet, lorsque la valeur des actifs détenus par les ménages (actions, immobilier) augmente, une partie d’entre eux tend à accroître leur consommation : l’effet d’un tel mécanisme sur la croissance du PIB est d’autant plus important dans le cas américain que la consommation des ménages constitue le principal moteur de la croissance ces dernières années (à titre d’illustration, en 2025, la consommation des ménages a contribué à hauteur de +1,8 point à la croissance de +2,1 % du PIB). Dans ce contexte, [Ouvrir dans un nouvel ongletOxford Economics, 2025] souligne que la consommation américaine a été soutenue par les gains de richesse accumulés depuis la pandémie, les actions jouant un rôle croissant dans ce phénomène.

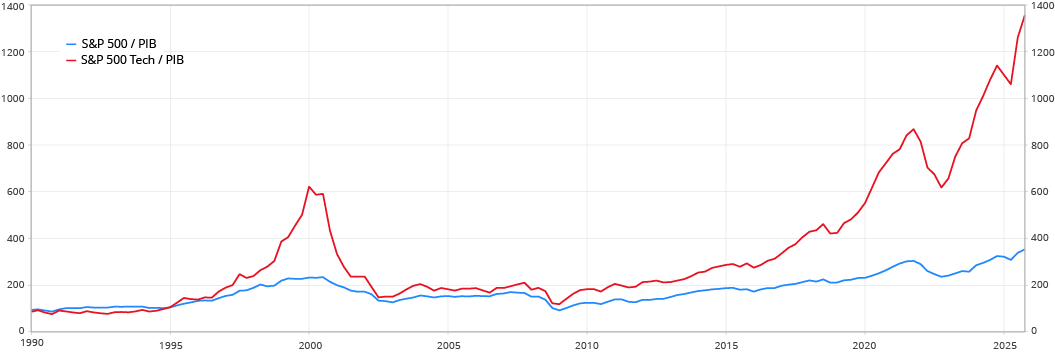

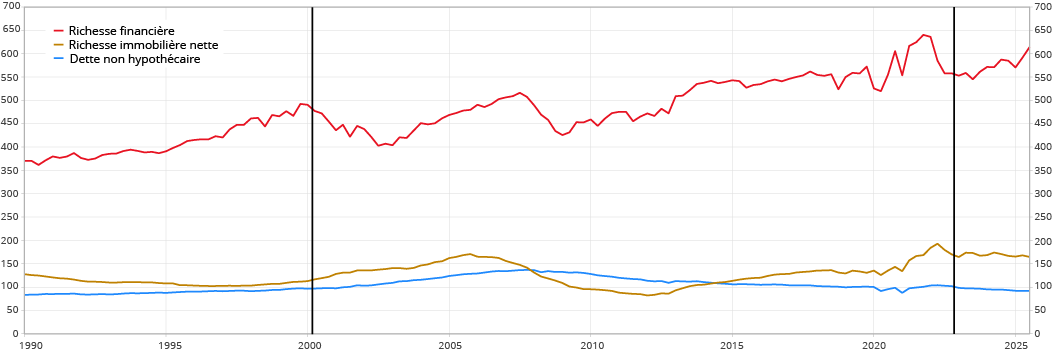

Or, sur la période récente, les hausses des cours boursiers aux États-Unis sont largement amplifiées par la forte concentration boursière autour des grandes valeurs technologiques, et en particulier des titres associés à l’IA : les valeurs technologiques connaissent en effet des performances supérieures à celle de l’indice global (figure 5). Par ailleurs, d’après le [Ouvrir dans un nouvel ongletGlobal Financial Stability Report du FMI, 2025], la concentration sur quelques grandes capitalisations s’est accrue et l’exposition des ménages aux actions a augmenté, notamment via les placements indiciels, c’est-à-dire des placements visant à répliquer les performances d’indices synthétiques. Une part importante de ces fluctuations est concentrée sur un nombre réduit de cours boursiers, correspondant aux actions des « Magnificent 7 » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla). Ainsi, entre les troisièmes trimestres 2024 et 2025, le ratio de la richesse financière au revenu nominal des ménages a augmenté de 27 points (figure 6), soit d’environ 12 000 milliards de dollars.

graphiqueFigure 5 - Évolution des indices boursiers aux États-Unis

- Dernier point : quatrième trimestre 2025.

- Lecture : au quatrième trimestre 2025, le ratio du S&P 500 technologique au PIB en valeur était de 1 356 contre 353 pour le ration du S&P 500 au PIB en valeur.

- Source : S&P, calculs Insee. Insee.

graphiqueFigure 6 - Richesse des ménages américains

- Dernier point : troisième trimestre 2025.

- Note : la richesse immobilière nette est construite comme la différence entre la valeur de marché du patrimoine et l'endettement immobilier. La première barre indique l'éclatement de la bulle internet et la seconde le lancement de ChatGPT.

- Lecture : la richesse financière des ménages s'élevait à 614 % du revenu nominal au troisième trimestre 2025, contre 165 % pour la richesse immobilière nette.

- Source : BEA, calculs Insee.

La littérature fournit des repères quantitatifs pour calibrer l’intensité de ce canal sur la consommation des ménages. Les estimations macroéconomiques usuelles suggèrent qu’une part supplémentaire de consommation induite par une hausse de la richesse financière serait d’environ 3 cents par dollar et par an [Ouvrir dans un nouvel ongletChodorow-Reich et al., 2020]. Toutefois, la propension moyenne à consommer à partir de la richesse semble avoir diminué ces dernières décennies, du fait de la montée de la concentration patrimoniale : la Réserve fédérale estime une baisse d’environ 3,3 cents avant 2012 à 2,7 cents après 2012, attribuée en grande partie aux évolutions de distribution de la richesse [Ouvrir dans un nouvel ongletRéserve fédérale, 2025]. Dès lors, si la « richesse IA » se matérialise principalement via des plus-values concentrées sur un petit nombre de grandes capitalisations, détenues majoritairement par les ménages les plus aisés, l’effet sur la consommation est vraisemblablement positif mais modéré en moyenne, compte tenu d’une propension à consommer plus faible en haut de la distribution.

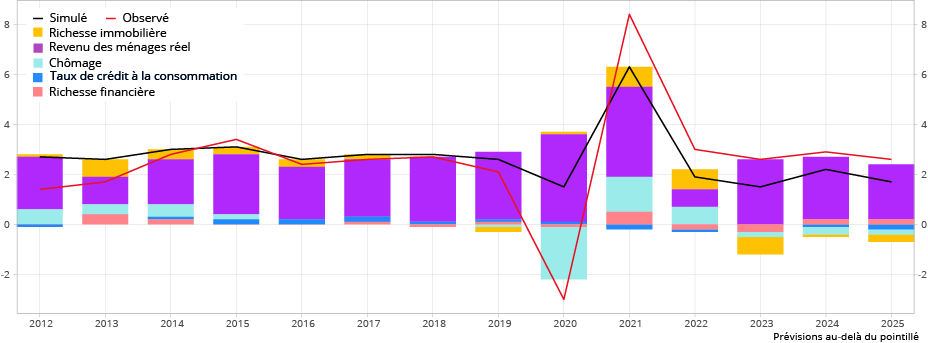

Une approche économétrique permet d’identifier plus directement la contribution de la richesse à la dynamique de consommation. La consommation peut en effet être modélisée via une équation à correction d’erreur, qui définit une cible de long terme et une dynamique d’ajustement à court terme [Redoulès et Roucher, 2011 et encadré]. Dans ce cadre, si le premier déterminant à long terme de la consommation est le revenu réel des ménages, les variables de patrimoine interviennent également dans la relation de long terme, permettant de quantifier des effets de richesse distincts : ratio du patrimoine immobilier net au revenu, ratio des actifs financiers au revenu et ratio de l’encours de crédit à la consommation au revenu (retardé), cette dernière variable reflétant les conditions d’accès des ménages au crédit. À court terme, l’environnement macroéconomique (croissance du revenu, chômage) intervient également dans les ajustements de consommation. Dans cette modélisation, la contribution du patrimoine immobilier net apparaît un peu plus élevée que celle de la richesse financière.

Sur la période récente, l'estimation issue de cette approche suggère que l’effet de richesse financière a effectivement stimulé la consommation des ménages américains, mais de façon contenue (figure 7), à hauteur de +0,2 point en 2025, après +0,2 point en 2024 et -0,3 point en 2023 (la contribution négative pour cette dernière année s’expliquant par la baisse de la richesse financière rapportée au revenu, dans un contexte où le revenu des ménages a été particulièrement dynamique en 2023 à la suite de la vague inflationniste). Cette estimation pourrait toutefois constituer plutôt un majorant, dans la mesure où la hausse récente des cours a concerné principalement quelques grandes valeurs, dont la détention est susceptible d’être relativement concentrée parmi une proportion réduite de ménages très aisés, dont la propension marginale à consommer est faible.

En ce qui concerne la France, ce canal peut en revanche être négligé. En effet, l’existence d’éventuels effets de richesse sur la consommation en France est en général sujette à débat ([Ouvrir dans un nouvel ongletOFCE 2017, Insee 2010], par exemple) et il est en outre peu probable qu’un tel effet ait pu jouer récemment, dans un contexte où la consommation des ménages est décevante depuis plusieurs années et le taux d’épargne historiquement haut (éclairage sur les freins à la désépargne).

graphiqueFigure 7 - Contributions à la croissance de la consommation américaine

- Dernier point : 2025.

- Lecture : la consommation des ménages américains a augmenté de 2,6 % en 2025. La consommation modélisée a augmentée de 1,7 % sur cette même année et l'effet richesse financière a contribué de +0,2 point.

- Source : BEA, calculs Insee.

Le risque de surinvestissement et de bulle financière liée à l’IA semble réel mais un peu moins important que lors de la bulle internet du début des années 2000

Plusieurs institutions attirent l’attention sur le risque qu’une éventuelle chute soudaine des valorisations boursières de la filière IA sur les marchés financiers puisse se transmettre à l’économie réelle via un effet richesse défavorable et un durcissement des conditions financières [Ouvrir dans un nouvel ongletFMI, octobre 2025] et [Ouvrir dans un nouvel ongletFMI, janvier 2026]. La notion de « bulle IA » peut recouvrir deux mécanismes distincts : d’un côté, une bulle de valorisation, qui correspond à une dynamique de prix s’écartant des fondamentaux, de l’autre une bulle d’investissement, renvoyant à un risque de surinvestissement, notamment en construction (data centers, infrastructures électriques), susceptible de générer des surcapacités si la demande ne suit pas au même rythme.

Sur le versant des valorisations, des travaux récents appliquant des tests économétriques de détection de bulles concluent à l’existence d’épisodes de dynamique « explosive » sur les grandes valeurs technologiques sur la période post-2022 correspondant au boom de l’IA [Ouvrir dans un nouvel ongletBasele et al., 2025]. Toutefois, les replis observés sur une partie des grandes valeurs technologiques début 2025, puis début 2026, semblent avoir un peu stoppé cette mécanique. Par ailleurs, les ratios de valorisation aux revenus des entreprises spécifiques du S&P 500 technologique observés sur 2023-2025 sont plus faibles que pendant la bulle internet et augmentent de façon moins exponentielle : les valorisations actuelles liées à l’IA reposent davantage sur des entreprises déjà profitables, dotées de flux de trésorerie et de bilans plus robustes ([Ouvrir dans un nouvel ongletFMI, janvier 2026], [Ouvrir dans un nouvel ongletBRI, 2025] et [Ouvrir dans un nouvel ongletDeutsche Bank, 2025]). Il reste que la rapidité de la hausse des cours boursiers et leurs niveaux constituent un risque important de retournement conjoncturel.

Sur le versant de l’investissement, la Réserve fédérale de Richmond propose un parallèle explicite avec la séquence de la fin des années 1990 : la trajectoire récente de l’investissement lié à l’IA, d’abord en équipements puis en structures, présente des similitudes avec celle du boom télécom et internet. Cette comparaison a toutefois une portée ambivalente : elle souligne certes à la fois le risque d’excès et de correction à court terme, mais également, de façon plus optimiste, le fait que l’accumulation d’infrastructures peut, ex post, soutenir des gains de productivité lorsque les usages finissent par rattraper les capacités à long terme [Ouvrir dans un nouvel ongletRéserve fédérale de Richmond, 2025].

Côté offre, une adoption rapide concentrée dans certains métiers et secteurs d’activité

À court terme, les principaux effets de l’IA semblent donc transiter via la demande des entreprises et des ménages (investissement et effet richesse), les effets d’offre étant généralement plus lents à se manifester. Toutefois, l’adoption de cette technologie par les entreprises paraît rapide : aux États-Unis [Ouvrir dans un nouvel ongletRéserve fédérale de Saint-Louis, 2025], comme en Europe [Ouvrir dans un nouvel ongletBCE, 2025], environ un quart des salariés utiliseraient déjà l’IA dans le cadre professionnel. Il paraît ainsi intéressant d’analyser les indicateurs déjà disponibles sur l’emploi et la productivité.

Pour sélectionner les secteurs d’activité les plus exposés, il est possible d’identifier des métiers les plus exposés à l’IA ou des secteurs qui adoptent le plus massivement cette technologie. Côté métiers, de nombreuses analyses ont évalué le potentiel d’impact de l’IA sur le contenu du travail, soit par substitution (certaines tâches automatisables), soit par complémentarité (certaines tâches augmentées), en fonction des tâches ou des compétences mobilisées. La plupart des études [Ouvrir dans un nouvel ongletEloundou et al. 2024], [Ouvrir dans un nouvel ongletTomlinson et al. 2025] sur données américaines, [Ouvrir dans un nouvel ongletBruegel, 2024] sur l’Europe ou [Ouvrir dans un nouvel ongletOIT, 2025] pour une vision internationale) concluent que les métiers les plus confrontés à l’IA sont ceux pour lesquels la valeur produite provient surtout de la manipulation d’informations et de connaissances (fonctions administratives, information et communication), plutôt que d’une activité physique. Ces métiers sont plus jeunes, plus diplômés et plus féminisés que la moyenne. Les pays les plus riches comportent globalement plus de métiers exposés que les plus pauvres. En Europe et aux États-Unis, la part de métiers concernés semble voisine. En outre, les études concluent que, pour les métiers exposés, l’IA serait plutôt substituable aux tâches de début de carrière et complémentaire aux travaux plus expérimentés [Ouvrir dans un nouvel ongletHosseini et al., 2025].

D’un point de vue sectoriel, la plupart des études confirment un usage différencié : en exploitant les offres d’emploi, [Ouvrir dans un nouvel ongletAghion et al., 2025] mettent en évidence une progression concentrée dans certains secteurs (information-communication, finance, conseil) et dans certaines grandes entreprises. En France, l’enquête sur les technologies de l’information et de la communication dans les entreprises [Insee, 2025] confirme qu'en 2024, 42 % des entreprises de l’information-communication utilisent l’IA, contre 10 % des entreprises françaises en moyenne (et 49 % contre 13 % pour l’ensemble de l’Union européenne). Si l’IA génère des effets sur l’emploi ou sur la productivité, ils devraient donc se matérialiser en premier lieu dans ces secteurs d’activité.

Une baisse de l'emploi dans les secteurs liés à l'informatique aux États-Unis comme en France...

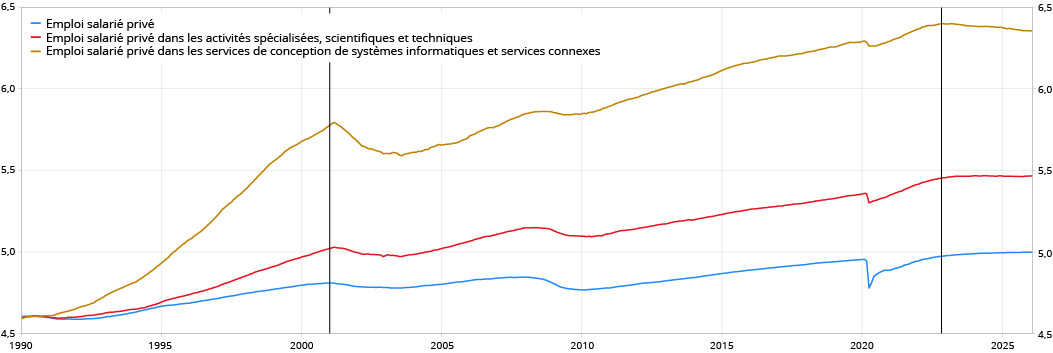

De fait, l’emploi salarié dans le secteur des activités spécialisées, scientifiques et techniques, qui représente 8 % de l’emploi salarié aux États-Unis, décélère depuis 2023 et baisse en 2025 (figure 8) : -0,2 % en 2025, après +0,3 % en 2024 et +2,5 % en 2023. Dans le secteur plus spécifique des services de conception de systèmes informatiques et services connexes, qui représente 2 % de l’emploi salarié, l’emploi recule même depuis deux ans (-1,6 % en 2025, après -1,2 % en 2024).

graphiqueFigure 8 - Emploi salarié dans le secteur informatique et emploi salarié global aux États-Unis

- Dernier point : février 2026.

- Note : la première barre correspond à l'éclatement de la bulle internet et la seconde au lancement de ChatGPT.

- Lecture : le logarithme de l'emploi salarié en base 100 1990 se situait à 5,0 en février 2026, contre 5,5 pour l'emploi salarié privé dans le secteur des activités spécialisées, scientifiques et techniques, et 6,4 points pour le secteur des services de conception de systèmes informatiques et services connexes.

- Source : BLS, calculs Insee.

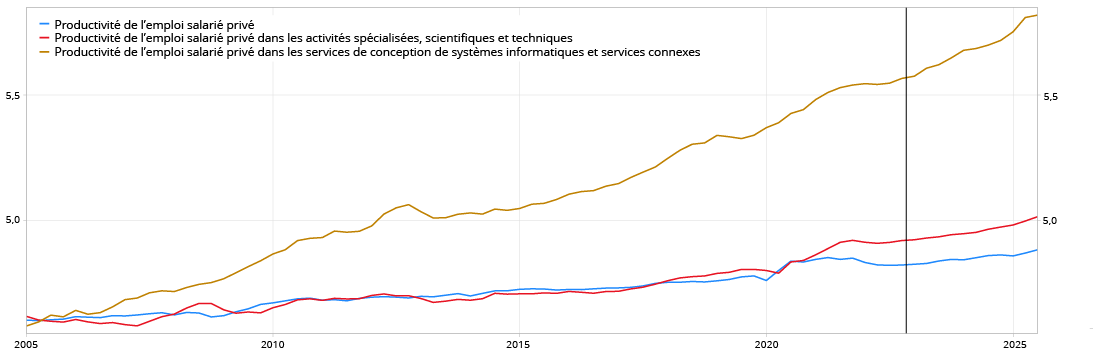

graphiqueFigure 9 - Productivité dans le secteur informatique comparée à la productivité pour l'emploi salarié global aux États-Unis

- Dernier point : trosième trimestre 2025.

- Note : la barre correspond au lancement de ChatGPT.

- Lecture : le logarithme de la productivité de l'emploi salarié privé en base 100 2005 se situait à 4,9 points au troisième trimestre 2025, contre 5,0 points pour le secteur des activités spécialisées, scientifiques et techniques, et 5,8 points pour le secteur des services de conception de systèmes informatiques et services connexes.

- Source : BEA, calculs Insee.

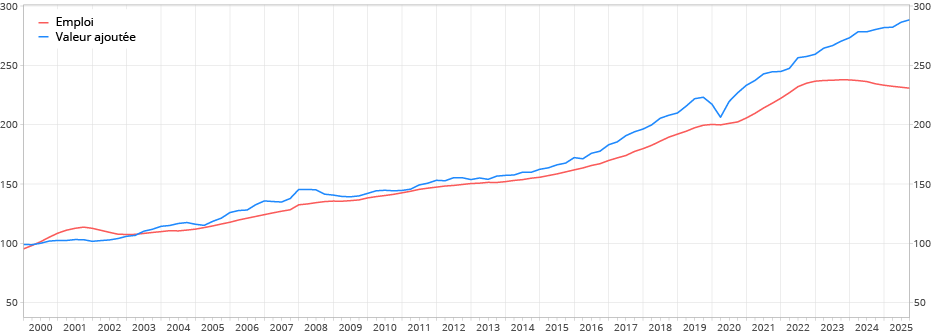

En France, une lecture analogue peut être menée en rapprochant l’emploi et la valeur ajoutée du secteur des activités informatiques et services d’information qui regroupe 3 % de l’emploi salarié privé : depuis 2023, l’emploi baisse dans ce secteur, tandis que la valeur ajoutée conserve une trajectoire sans inflexion marquée (figure 10). Cette divergence signale un regain très net de la productivité apparente dans le secteur sur la période récente.

graphiqueFigure 10 - Emploi et valeur ajoutée dans le secteur des activités informatiques et services d'information en France

- Dernier point : quatrième trimestre 2025.

- Lecture : au quatrième trimestre 2025, la valeur ajoutée dans le secteur des activités informatiques et services d'information était 188 points au-dessus de sa valeur de 2000, contre 131 points pour l'emploi dans ce secteur.

- Source : Insee, Estimations trimestrielles d'emploi et Comptes nationaux trimestriels.

… et en particulier pour les jeunes entrants sur le marché du travail dans les secteurs informatiques

Plus précisément, les ajustements liés à l’IA pourraient, à court terme, se concentrer moins sur l’emploi total que sur la structure des embauches, en particulier sur les positions d’entrée dans certains métiers (fonctions support, administratif, conseil, certaines tâches de développement et d’analyse), et pénaliser fortement les jeunes.

Dans ce cadre, aux États-Unis, [Ouvrir dans un nouvel ongletBrynjolfsson et al., 2025] exploitent des données administratives de paie à haute fréquence (ADP), mensuelles et de grande ampleur, jusqu’à septembre 2025 et mettent en évidence une baisse relative de l’emploi des 22-25 ans dans les métiers les plus exposés depuis la diffusion de l’IA générative, de l’ordre de 16 %. [Ouvrir dans un nouvel ongletHosseini et al., 2025] concluent au même résultat en mobilisant des données de CV et d’offres d’emploi entre 2015 et 2025 : sur la fin de la période, l’emploi des jeunes dans les entreprises utilisant l’IA se contracte nettement, tandis que l’emploi des seniors demeure globalement stable ou continue de progresser. Le mécanisme passe principalement par un ralentissement des embauches plutôt que par une hausse des séparations.

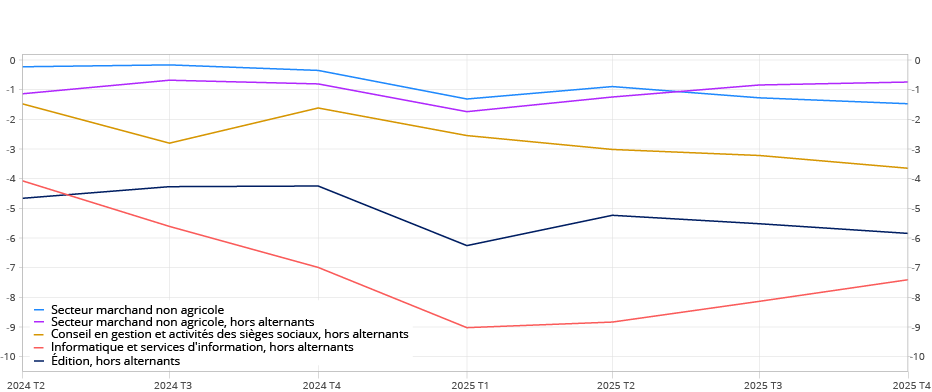

En France, une analyse semblable est possible à partir des séries d’emploi par âge dans les secteurs des activités informatiques et services d’information, de l’édition et des activités des sièges sociaux et conseil en gestion (figures 11 et 12). Elle met en évidence un ajustement de l'emploi concentré sur les jeunes : au quatrième trimestre 2025, l’emploi salarié des 15-29 ans (hors alternants) recule en glissement annuel de 7,4 % dans les activités informatiques, de 5,8 % dans l’édition, et de 3,7 % dans les activités de conseil en gestion, quand l’emploi salarié privé de l’ensemble du secteur marchand non agricole baisse de 0,7 %. Sur une période plus longue, entre le quatrième trimestre 2023 et le quatrième trimestre 2025, l’emploi s’est contracté de 3,0 % dans l’information-communication, une baisse entièrement portée par les jeunes (hors alternants), qui contribuent pour -3,8 points à cette baisse. Ce mouvement peut aussi s’observer dans les activités d’édition où la baisse de l’emploi des 15-29 ans (hors alternants) contribue pour -1,7 point à la baisse totale de -1,8 %. Pour les activités de sièges sociaux et de conseil en gestion, qui incluent le conseil aux entreprises, l’emploi affiche une tendance plutôt haussière, mais avec également un repli de l’emploi des 15-29 ans hors alternants (contribution de -1,0 point). Comme aux États-Unis, ces résultats semblent suggérer que l’ajustement de l’emploi vis-à-vis de l’IA se concrétise d’abord par un ralentissement des entrées et des recrutements sur les positions de début de carrière plutôt que par une contraction généralisée.

graphiqueFigure 11 - Évolution de l'emploi par âge dans les secteurs exposés a priori à l'IA en France

- Dernier point : quatrième trimestre 2025.

- Lecture : l'emploi des 15-29 ans dans le secteur des activités informatiques et des services d'information en excluant les alternants a baissé de 7,4 % sur un an au quatrième trimestre 2025.

- Source : Insee, fichiers détails trimestriels sur l'emploi.

graphiqueFigure 12 - Contributions à l'évolution de l'emploi par tranche d'âge entre les quatrièmes trimestres 2023 et 2025 en France

- Lecture : l'emploi dans le secteur des activités informatiques et des services d'information a baissé de 3,0 % entre le quatrième trimestre 2023 et le quatrième trimestre 2025. La contribution des 15-29 ans (hors alternants) a été de -3,8 points, contre +1,4 point pour les 30-54 ans.

- Source : Insee, fichiers détails trimestriels sur l'emploi.

Il est évidemment impossible d’attribuer directement cette évolution à la seule arrivée de l’IA générative car d’une part, l’emploi est globalement en ralentissement en France et d’autre part, ces secteurs peuvent être concernés par un coup de frein conjoncturel. Toutefois, les indicateurs d’activité continuent d’être correctement orientés dans des secteurs qui connaissaient en outre une croissance régulière de leurs effectifs depuis 20 ans : le retournement paraît ainsi brutal et plutôt concomitant de l’arrivée de cette nouvelle technologie.

Le passage à l’échelle macroéconomique reste toutefois incertain. [Ouvrir dans un nouvel ongletAcemoglu, 2024] souligne que, même avec des gains de productivité élevés au niveau de certaines tâches, une adoption partielle et des contraintes de réorganisation peuvent conduire à des effets macroéconomiques modestes. Les effets sur l’emploi global resteraient ainsi encore largement indéterminés.

Encadré : Modélisation de la consommation des ménages aux États-Unis

La consommation des ménages aux États-Unis est modélisée au moyen d’une équation à correction d’erreur, qui distingue une relation de long terme (niveau « cible ») et une dynamique d’ajustement à court terme vers cette cible. Les résultats obtenus sont globalement cohérents avec ceux de l'éclairage sur le taux d'épargne américain de la Note de conjoncture de décembre 2011 [Redoulès et Roucher, 2011].

Si le premier déterminant à long terme de la consommation est le revenu réel des ménages, la relation de long terme met également en évidence un rôle différencié des composantes de richesse. La modélisation distingue la richesse nette immobilière et la richesse financière : une hausse de la richesse financière équivalente à 1 point de revenu disponible brut (RDB) accroît la consommation d’environ 0,01 point, tandis qu’une hausse de même ampleur de la richesse immobilière nette augmente la consommation d’environ 0,02 point, soit un effet plus marqué. L’effet de richesse financière estimé apparaît ainsi légèrement inférieur à celui généralement mis en évidence dans la littérature, tout en restant du même ordre de grandeur. Il est en revanche comparable à celui obtenu dans la Note de conjoncture de 2011. Les crédits à la consommation, introduits sous forme retardée afin de limiter les problèmes d’endogénéité, jouent principalement le rôle d’indicateur des conditions d’accès au crédit et des contraintes pouvant peser sur ce marché : conformément aux attentes, un accès plus aisé au crédit est associé à une consommation plus élevée.

À court terme, les déterminants retenus sont classiques. La consommation réagit positivement aux variations du revenu réel, tandis qu’une hausse du chômage pèse sur la consommation, en cohérence avec un comportement d’épargne de précaution. Les variables patrimoniales conservent, à court terme, des effets de même signe que dans la relation de long terme. Enfin, la vitesse d’ajustement vers la cible de long terme (force de rappel) est estimée à 0,06, ce qui traduit un ajustement plus graduel que dans l'éclairage de la Note de conjoncture de 2011. Cette différence semble toutefois liée à l’extension de l’échantillon après 2011 : une estimation restreinte à une période s’arrêtant en 2011 conduit à une force de rappel plus élevée de 0,21, de même ordre de grandeur que celle mise en évidence dans l’étude de référence.

tableau – 1. Estimation de la relation de long terme

| Variables explicatives | Coefficient | Significativité |

|---|---|---|

| Revenu réel | 0,96 | *** |

| Richesse financière (en % du RDB) | 0,01 | * |

| Richesse immobilière nette (en % du RDB) | 0,02 | *** |

| Part des crédits à la consommation retardée (en % du RDB) | 0,55 | *** |

tableau – 2. Estimation de la relation de court terme

| Variables explicatives | Coefficient | Significativité |

|---|---|---|

| Force de rappel - long terme | -0,06 | * |

| Variation trimestrielle du revenu réel en % | 0,2 | *** |

| Variation de la richesse immobilière nette (en points de RDB) | 0,04 | ** |

| Variation du chômage (en points) | -0,01 | ** |

| Variation de la richesse financière (en points de RDB) | 0,01 | * |

Acemoglu D. (2024) Ouvrir dans un nouvel onglet« The Simple Macroeconomics of AI », MIT Department of Economics avril 2024.

ADEME (2026) Ouvrir dans un nouvel onglet« Prospective d’évolution des consommations des centres de données en France de 2024 à 2060 », Étude prospective, 2026.

Aghion P., Bergeaud A., Bunel S. et Delbouve P. (2025) Ouvrir dans un nouvel onglet« Diffusion de l’intelligence artificielle en France », Rapport, juillet 2025.

Banque des règlements internationaux (2025) Ouvrir dans un nouvel onglet« BIS Quarterly Review », décembre 2025.

Basele B. R., Phillips P C.B. et Shi S. (2025) Ouvrir dans un nouvel onglet« Speculative Bubbles in the Recent AI Boom: Nasdaq and the Magnificent Seven », Cowles Foundation Discussion Paper n° 2430, 2025.

BCE (2025) Ouvrir dans un nouvel onglet« AI adoption and employment prospects », 2025.

BEA (2025) Ouvrir dans un nouvel onglet« Concepts and Challenges of Measuring Production of Artificial Intelligence in the U.S. Economy », BEA Working Paper WP2025-1, 2025.

Bruegel (2024) Ouvrir dans un nouvel onglet« Exposure to Generative Artificial Intelligence in the European Labour Market », 2024.

Brynjolfsson E., Chandar B. et Chen R. (2025) Ouvrir dans un nouvel onglet« Canaries in the Coal Mine? Six Facts about the Recent Employment Effects of Artificial Intelligence », Stanford Digital Economy Lab novembre 2025.

Brynjolfsson E., Li D. et Raymond L. (2025)Ouvrir dans un nouvel onglet « Generative AI at Work », Quarterly Journal of Economics, vol. 140, n° 2, 2025.

Chodorow-Reich G., Nenov P. T. et Simsek A. (2020) Ouvrir dans un nouvel onglet« Stock Market Wealth and the Real Economy: A Local Labor Market Approach », NBER Working Paper n° 25959, 2020.

Deutsche Bank (2025) Ouvrir dans un nouvel onglet« Artificial Intelligence – Bubble or Boom? », Investment Outlook, 2025.

Eloundou T., Manning S., Mishkin P. et Rock D. (2024) Ouvrir dans un nouvel onglet« GPTs are GPTs: Labor Market Impact Potential of LLMs », Science Vol 384, Issue 6702, 2024.

Fonds monétaire international (2025) Ouvrir dans un nouvel onglet« Global Financial Stability Report », 2025.

Fonds monétaire international (2025) Ouvrir dans un nouvel onglet« World Economic Outlook », octobre 2025.

Fonds monétaire international (2026) Ouvrir dans un nouvel onglet« Global Economy Shakes Off Tariff Shock Amid Tech-Driven Boom », IMF Blog, 19 janvier 2026.

Hosseini S., Lichtinger G. (2025) Ouvrir dans un nouvel onglet« Generative AI as Seniority-Biased Technological Change: Evidence from U.S. Résumé and Job Posting Data », Harvard University, 2025.

Insee (2010) « Effets de richesse : le cas français », Économie et Statistique n° 438, 2010.

Insee (2025) « Les technologies de l’information et de la communication dans les entreprises en 2024 », Insee Première, 2025.

Insee (2025) « Économie et société à l'ère du numérique », Insee Références, octobre 2025.

Insee (2024) « Fiche méthodologique n°15 : Une nouvelle estimation de l'investissement en logiciels et bases de données pour la base 2020 », Insee, mai 2024.

OFCE (2017) Ouvrir dans un nouvel onglet« Revue 151 : Perspectives économiques 2017-2018 », OFCE, 2017.

Organisation internationale du travail (2025) Ouvrir dans un nouvel onglet« Generative AI and Jobs: A Refined Global Index of Occupational Exposure », ILO Working Paper 140, 2025.

Oxford Economics (2025) Ouvrir dans un nouvel onglet« US Consumers Still Riding the Wealth Effect Coattails », Research Briefing, 2025.

Redoulès O. et Roucher D. (2011) « Où en est-on de l'ajustement de l'épargne des ménages américains », Dossier de la Note de conjoncture de décembre 2011, Insee.

Réserve fédérale (2025) Ouvrir dans un nouvel onglet« Wealth Heterogeneity and Consumer Spending », FEDS Notes, août 2025.

Réserve fédérale de Richmond (2025) Ouvrir dans un nouvel onglet« Seeing Double: An AI Bubble? », Macro Minute, 2025.

Réserve fédérale de Saint Louis (2025) Ouvrir dans un nouvel onglet« The Impact of Generative AI on Work Productivity », On the Economy Blog, février 2025.

Rexecode (2026) Ouvrir dans un nouvel onglet« La recette de l’étonnante croissance américaine », Lettre de Rexecode, 2026.

Sécurité sociale – Le Lab (2024) Ouvrir dans un nouvel onglet« L’intelligence artificielle : définitions et historique », Note de veille, octobre 2024.

Tomlinson K., Jaffe S., Wang W., Counts S. et Suri S. (2025) Ouvrir dans un nouvel onglet« Working with AI: Measuring the Applicability of Generative AI to Occupations », 2025.

La mesure de ce poste est toutefois restée longtemps délicate dans les comptes nationaux produits par le BEA car les data centers étaient historiquement agrégés au sein des structures non résidentielles. La dynamique d’accélération sur plus longue période peut toutefois s’observer grâce aux données en valeur du Census Bureau, une autre administration fédérale. Ces données mesurent la valeur en dollars des travaux de construction effectivement réalisés au cours du mois sur de nouvelles structures ou des améliorations des structures existantes : les data centers sont identifiés comme des bâtiments qui contiennent le matériel nécessaire au stockage, au traitement et à la transmission d’informations numériques.

Ces secteurs sont retenus dans la mesure où la littérature examinée ci-dessus suggère qu'ils sont relativement plus exposés à l'IA.