Insee Analyses Auvergne-Rhône-Alpes ·

Juin 2025 · n° 200

Insee Analyses Auvergne-Rhône-Alpes ·

Juin 2025 · n° 200 Par le jeu des transferts, les grands pôles perdent des établissements au profit de

leurs couronnes Métropoles d’Auvergne-Rhône-Alpes

Par le jeu des transferts, les grands pôles perdent des établissements au profit de

leurs couronnes Métropoles d’Auvergne-Rhône-Alpes

Les quatre métropoles d’Auvergne-Rhône-Alpes (Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne) concentrent, dans l’aire d’attraction de ces villes, la majorité des établissements et des emplois salariés de la région. Parmi les événements de la vie de ces établissements, les transferts sont un indicateur de l’attractivité économique des territoires. Un changement de localisation peut accompagner une étape-clé de la vie de l’établissement ou exprimer un choix stratégique d’implantation. Entre fin 2015 et fin 2020, ces quatre aires perdent des établissements par le jeu des transferts, particulièrement dans les pôles, mais elles gagnent des emplois salariés notamment grâce aux établissements, qui, en déménageant au sein des métropoles, augmentent leurs effectifs. Ces déménagements ont, le plus souvent, lieu sur de courtes distances. Les établissements transférés sont petits et leur activité relève plus fréquemment des services aux entreprises.

- Malgré un faible volume, les transferts restent un marqueur de l’attractivité d’un territoire

- Les aires des quatre métropoles perdent des établissements, particulièrement dans les pôles

- Les aires des métropoles gagnent des emplois salariés grâce aux mouvements internes

- La plupart des établissements déménagent à proximité

- Transferts externes : la moitié des établissements sort de la région

- Les établissements transférés sont petits, essentiellement des micro-entreprises

- Les activités de services aux entreprises sont les plus souvent transférées

Malgré un faible volume, les transferts restent un marqueur de l’attractivité d’un territoire

Au cours de leur vie, les établissements peuvent connaître des évènements de différentes natures : création, disparition éventuelle mais aussi parfois reprise ou transmission. Leurs caractéristiques, par exemple la taille, le secteur d’activité ou la localisation, peuvent évoluer. Quand un établissement déménage, on parle de transfert.

Fin 2020 en Auvergne-Rhône-Alpes, le secteur marchand non agricole compte 748 000 établissements actifs et 1 974 000 salariés. Entre fin 2015 et fin 2020, le nombre total d’établissements s’est accru de 176 900 unités, soit une croissance annuelle moyenne de +5,6 % (+35 400 établissements par an), due essentiellement aux créations, plus nombreuses que les disparitions. Les transferts d’établissement entrant en Auvergne-Rhône-Alpes concernent un peu moins de 2 000 établissements, soit presque autant que ceux sortant de la région (1 750). Cette faible différence contribue à la hausse globale, à hauteur de 0,03 %, soit l’une des plus basses en France métropolitaine. En Bretagne et en Nouvelle-Aquitaine, celle‑ci s’élève à 0,2 %.

Au cours de la période, le nombre d’emplois salariés a progressé de 98 600, soit +1,0 % en moyenne chaque année (+19 700 salariés par an). La croissance de l’emploi des établissements stables, sans mouvement, explique cette hausse à hauteur de 0,8 % et celle des créations et disparitions à près de 0,2 %. Cette dernière contribution est l’une des plus faibles de France métropolitaine. À l’inverse, celle des transferts, bien que minime (0,08 %), est plus élevée que dans la plupart des autres régions, derrière celle d’Île-de-France (0,10 %), de Bretagne et d’Occitanie (0,09 %).

Les transferts sont un indicateur d’attractivité économique d’un territoire. Même s’ils contribuent peu à l’évolution des emplois des établissements, ils donnent des informations sur les choix de leur localisation. Plusieurs critères peuvent orienter ces choix stratégiques : se rapprocher de leur clientèle, de la main-d’œuvre qualifiée disponible ou d’entreprises complémentaires, agrandir leurs locaux en se déplaçant vers un territoire où le coût du foncier est moindre ou s’installer à proximité des réseaux et infrastructures de transport.

Les établissements sont plus souvent installés dans les grands pôles et dans leur couronne. Ainsi, les aires d’attraction des villes (AAV) des quatre métropoles d’Auvergne-Rhône-Alpes, Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne, concentrent 389 000 établissements régionaux, soit 52 %, et 1 114 000 emplois salariés, soit 58 %. La suite de l’étude se concentre donc sur ces quatre territoires.

Chacune des AAV présente des spécificités. L’aire de Lyon rassemble un tiers des établissements de la région (près de 245 000) et 37 % des emplois salariés. Le pôle est prédominant, il concentre en effet 62 % des établissements de l’aire et 63 % des emplois salariés. L’aire de Grenoble regroupe 9 % des établissements et des salariés de la région, 53 % des établissements et 61 % des salariés sont localisés dans le pôle. Les aires de Clermont-Ferrand et de Saint-Étienne représentent une part plus faible de l’appareil productif régional, comptant chacune 5 % des établissements et 6 % des salariés.

Les aires des quatre métropoles perdent des établissements, particulièrement dans les pôles

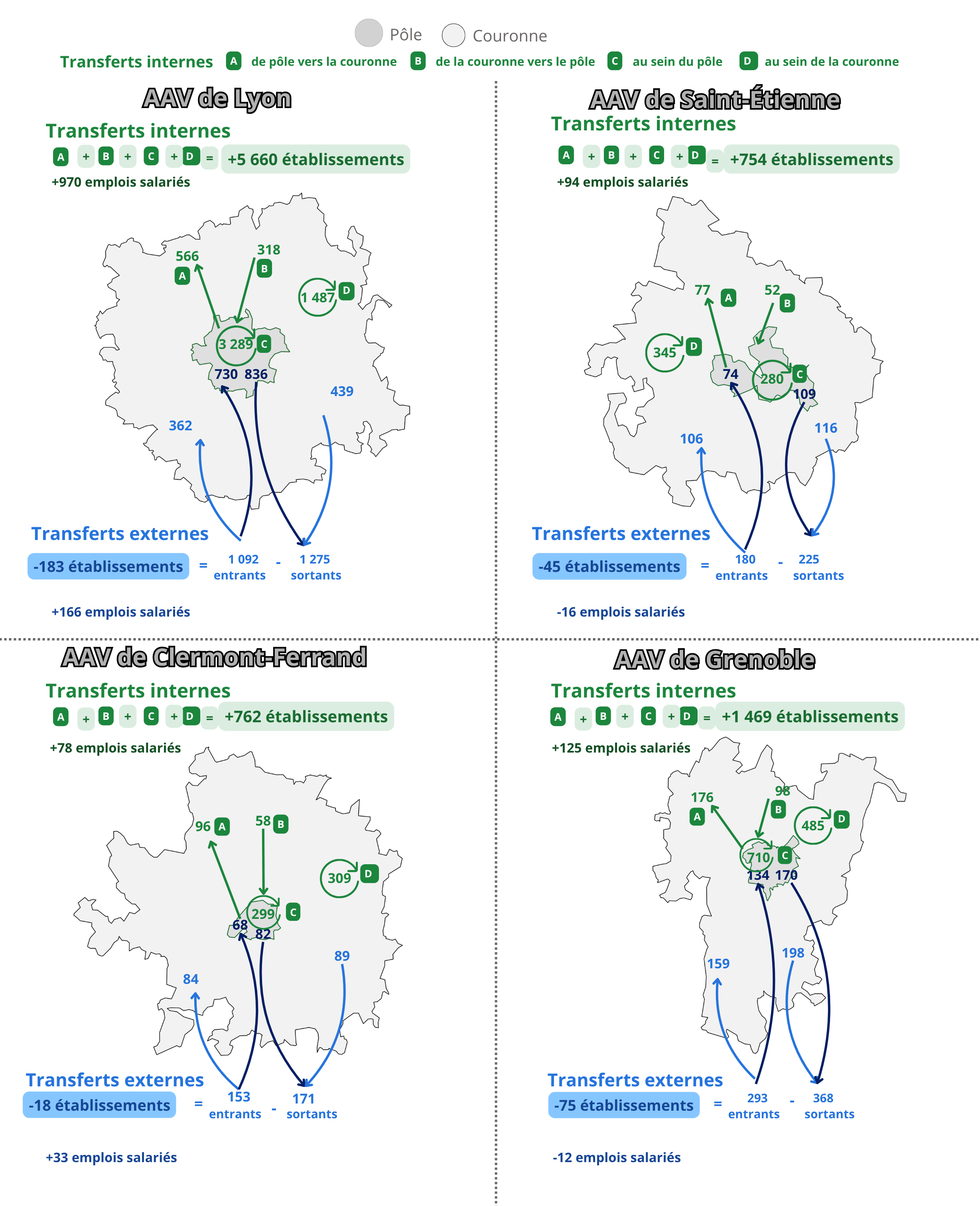

Entre fin 2015 et fin 2020, les AAV des quatre métropoles perdent des établissements par le jeu des transferts externes (figure 1). En effet, les échanges avec l’extérieur des aires sont déficitaires : en moyenne chaque année, 2 038 établissements quittent l’une des AAV et 1 717 s’y installent. Ce même phénomène existe dans près de la moitié des aires de France métropolitaine de taille comparable (pour comprendre). Cette perte est plus marquée dans l’AAV de Lyon et plus limitée dans celle de Clermont-Ferrand.

tableauFigure 1 – Nombre annuel moyen d’établissements transférés et des emplois salariés associés, selon le type de transfert, dans les quatre AAV

| AVV | Établissements | Emplois salariés | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Transferts externes | Transferts internes | Externes | Internes | |||||||||||

| Entrants dans la couronne | Entrants dans le pôle | Ensemble des entrants | Sortants de la couronne | Sortants du pôle | Ensemble des sortants | Solde | Au sein de la couronne | Au sein du pôle | Du pôle vers la couronne | De la couronne vers le pôle | Ensemble | |||

| AAV de Lyon | 362 | 730 | 1 092 | 439 | 836 | 1 275 | -183 | 1 487 | 3 289 | 566 | 318 | 5 660 | 166 | 970 |

| AAV de Grenoble | 159 | 134 | 293 | 198 | 170 | 368 | -75 | 485 | 710 | 176 | 98 | 1 469 | -12 | 125 |

| AAV de Clermont-Ferrand | 84 | 68 | 153 | 89 | 82 | 171 | -18 | 309 | 299 | 96 | 58 | 762 | 33 | 78 |

| AAV de Saint-Étienne | 106 | 74 | 180 | 116 | 109 | 225 | -45 | 345 | 280 | 77 | 52 | 754 | -16 | 94 |

- Lecture : Entre fin 2015 et fin 2020, en moyenne annuelle, 362 établissements se sont nouvellement installés dans la couronne de l’AAV de Lyon, 730 dans le pôle, soit 1 092 établissements entrants. Sur la période, 836 ont quitté le pôle et 439 la couronne, pour s’installer hors de l’AAV, soit 1 275 sortants.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

graphiqueFigure 1 – Nombre annuel moyen d’établissements transférés et des emplois salariés associés, selon le type de transfert, dans les quatre AAV

- Lecture : Entre fin 2015 et fin 2020, en moyenne annuelle, 362 établissements se sont nouvellement installés dans la couronne de l’AAV de Lyon, 730 dans le pôle, soit 1 092 établissements entrants. Sur la période, 836 ont quitté le pôle et 439 la couronne, pour s’installer hors de l’AAV, soit 1 275 sortants.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

Ce déficit global d’établissements masque cependant des réalités différentes entre pôles et couronnes. Les premiers perdent des établissements alors que les secondes en gagnent. Les transferts internes expliquent ces constats opposés. Ces derniers correspondent aux déménagements au sein des AAV, c’est-à-dire du pôle vers la couronne ou inversement, et au sein du pôle ou de la couronne. Ainsi, les pôles de Lyon, de Clermont-Ferrand et dans une moindre mesure celui de Grenoble, perdent des établissements au profit des couronnes. Les échanges avec l’extérieur y sont pourtant plus nombreux, mais le nombre d’entrées et celui des sorties s’équilibrent. Le volume d’établissements diminue également dans le pôle de Saint-Étienne, mais surtout du fait des échanges avec l’extérieur. Dans les couronnes, le gain d’établissements venant des pôles est supérieur aux pertes dues aux transferts externes pour les quatre AAV.

Les aires des métropoles gagnent des emplois salariés grâce aux mouvements internes

Comme dans la majorité des aires de taille comparable, les transferts accompagnent une croissance de l’emploi dans les quatre AAV. Les transferts internes portent l’essentiel de cette hausse. L’augmentation de l’effectif salarié se révèle être un facteur déterminant dans la décision de transférer un établissement. Les transferts internes s’accompagnent d’un accroissement de l’effectif salarié de +3,5 % dans l’AAV de Grenoble à +5,3 % dans celle de Saint-Étienne. Elle est deux à huit fois plus importante que celle relevée dans les établissements n’ayant pas déménagé.

Les transferts externes contribuent également à la hausse de l’emploi dans les aires de Lyon et de Clermont-Ferrand, mais dans une moindre mesure. Les établissements entrants, bien que moins nombreux, sont plus gros, plus souvent employeurs et ont en moyenne un salarié de plus que les établissements sortants. En revanche, dans les AAV de Grenoble et de Saint-Étienne, les transferts externes génèrent des pertes d’emplois. Dans la première, les établissements non employeurs sont proportionnellement plus nombreux à entrer qu’à sortir du territoire. Dans la seconde, les établissements employeurs sortants sont plus gros que les entrants.

Cette hausse du nombre d’emplois, due à l’ensemble des transferts, concerne les couronnes comme les pôles. Dans ces derniers, ce gain provient des déménagements au sein de l’AAV : plus de 80 % des emplois supplémentaires sont issus des transferts internes dans celles de Lyon, de Grenoble et de Clermont-Ferrand. Les transferts externes y génèrent le reste des créations d’emplois. Dans le pôle de Saint-Étienne, seuls les transferts internes créent de l’emploi, le solde d’emplois issu des transferts externes étant quasiment nul.

Au sein des couronnes, les explications diffèrent selon les AAV. Dans celle de Lyon, 90 % des emplois créés le sont par le jeu des transferts internes. Dans celles de Grenoble et de Saint-Étienne, les gains issus des transferts internes sont supérieurs aux pertes engendrées par les échanges avec l’extérieur. La couronne de Clermont-Ferrand gagne des emplois autant par transferts internes qu’externes.

La plupart des établissements déménagent à proximité

Dans chacune des quatre AAV, les transferts internes sont largement majoritaires ; sept transferts sur dix ont lieu au sein de l’aire. Les établissements déménagent donc plus souvent à proximité. Ces mouvements internes de courte distance, sont, pour 60 % d’entre eux, inférieurs à 20 kilomètres (figure 2). Les distances sont légèrement plus longues dans l’AAV de Lyon et plus courtes dans celle de Saint-Étienne, en lien avec la taille de chacune des aires. Les transferts internes réalisés sur une distance supérieure à 30 kilomètres ne concernent ainsi que 18 % des déménagements réalisés dans l’AAV de Lyon et 6 % dans celle de Saint-Étienne.

tableauFigure 2 – Répartition des établissements transférés selon la distance, en moyenne dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne

| Distance | Transferts externes | Transferts internes |

|---|---|---|

| Plus de 199 km | 45 | 0 |

| De 100 à 199 km | 17 | 0 |

| De 70 à moins de 100 km | 9 | 0 |

| De 60 à moins de 70 km | 4 | 0 |

| De 50 à moins de 60 km | 5 | 1 |

| De 40 à moins de 50 km | 4 | 3 |

| De 30 à moins de 40 km | 4 | 9 |

| De 20 à moins de 30 km | 5 | 22 |

| De 10 à moins de 20 km | 5 | 41 |

| Moins de 10 km | 3 | 24 |

- Lecture : En moyenne, 24 % des établissements transférés au sein d’une AAV déménagent à moins de 10 km, comme 3 % de ceux transférés depuis ou vers l’extérieur de l’AAV.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

graphiqueFigure 2 – Répartition des établissements transférés selon la distance, en moyenne dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne

- Lecture : En moyenne, 24 % des établissements transférés au sein d’une AAV déménagent à moins de 10 km, comme 3 % de ceux transférés depuis ou vers l’extérieur de l’AAV.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

Parmi l’ensemble des transferts concernant les pôles, la moitié est réalisée au sein même de ces territoires. En moyenne, les établissements restant dans les pôles ont déménagé à 15 kilomètres dans l’aire de Lyon, 11 kilomètres dans les autres. Cette part est légèrement plus faible pour les couronnes : de 44 % pour celle de l’aire de Grenoble à 50 % pour celle de l’AAV de Saint-Étienne. La distance moyenne des transferts entre communes de la couronne est inférieure à 20 kilomètres.

Transferts externes : la moitié des établissements sort de la région

Chaque année, entre fin 2015 et fin 2020, en moyenne 30 % des établissements transférés ont déménagé depuis ou vers l’extérieur des quatre AAV. Parmi eux, un sur deux s’est déplacé au sein de la région. Cette part est un peu plus faible dans l’AAV de Lyon (50 % des sortants, 42 % des entrants), et plus élevée dans l’aire de Saint-Étienne (68 % des sortants, 71 % des entrants).

Les échanges interrégionaux concernant les quatre AAV sont majoritairement réalisés avec l’Île-de-France qui concentre 25 % des transferts faits depuis ou vers une autre région. L’aire de Lyon est la principale destination de ces établissements : un entrant sur trois vient d’Île-de-France. Les flux sortants vers la région parisienne y sont également majoritaires, regroupant un sortant sur cinq. Provence-Alpes-Côte d’Azur est la deuxième région d’échanges, regroupant 16 % de ceux réalisés avec une autre région. Les entrants (13 %) sont légèrement moins représentés que les sortants (19 %). L’Occitanie concentre 13 % de ces transferts interrégionaux, plus souvent avec l’aire de Clermont-Ferrand, laquelle en tant que zone limitrophe accueille également 14 % des entrants de Nouvelle-Aquitaine et y envoie 21 % de ses établissements sortant de la région.

Les transferts externes sont réalisés sur des distances plus longues. En moyenne, dans le territoire d’étude, 60 % des établissements qui entrent ou sortent des AAV s’installent à plus de 100 kilomètres de leur localisation d’origine.

Les établissements transférés sont petits, essentiellement des micro-entreprises

Globalement, les établissements transférés sont plus petits que ceux déjà présents dans l’une des quatre AAV : les établissements employeurs transférés comptent un peu moins de neuf salariés en moyenne, contre un peu plus de onze pour les autres. La part des établissements employeurs est quant à elle proche dans ces deux ensembles (30 %).

Parmi les transferts, les établissements entrant ou sortant des quatre aires sont nettement plus petits. Moins souvent employeurs (17 %), ils comptent aussi moins de salariés, avec 3,4 emplois par établissement en moyenne. Parmi les transferts internes aux AAV, la part des établissements employeurs est deux fois plus importante (34 %), et leur nombre de salariés est près de trois fois plus élevé. De ce point de vue, les caractéristiques des établissements transférés au sein de chaque AAV sont proches de celles de l’ensemble.

Près de 90 % des établissements transférés sont des micro-entreprises (ME). Leur répartition selon la catégorie d’entreprise est proche de celle de l’ensemble des établissements, qu’ils soient installés dans les pôles ou dans les couronnes. Cependant, les établissements transférés en interne sont un peu moins souvent des micro-entreprises que ceux qui entrent ou sortent de l’AAV. La part de ME est légèrement plus faible, compensée par une part à peine plus élevée d’établissements dépendant d’une petite et moyenne entreprise (PME) : 7 % contre 5 % des transferts externes. Les établissements appartenant à une entreprise de taille intermédiaire (ETI) ou à une grande entreprise (GE) sont moins représentés parmi les transférés que parmi les établissements existants.

Les établissements transférés au sein de l’AAV de Lyon sont plus souvent employeurs (35 %), soit six points de plus que dans l’ensemble des établissements installés sur ce territoire. Au sein du pôle, les établissements transférés appartenant à une ETI représentent 3,8 % des déménagements, soit une part plus élevée que dans l’ensemble des établissements de ce territoire (3,3 %). D’autre part, les établissements entrant dans la couronne, toutes provenances confondues, sont également plus grands. Ils appartiennent plus souvent à une PME (6,5 %) ou à une ETI (2,3 %) que ceux qui en sortent, alors que dans les autres territoires de la région, la structure des entrants est proche de celle des sortants.

Les activités de services aux entreprises sont les plus souvent transférées

Dans les quatre AAV, les établissements transférés appartiennent plus fréquemment à un secteur lié aux services aux entreprises que parmi l’ensemble des établissements présents sur le territoire. Ces activités regroupent majoritairement des structures de petite taille, aux moyens de production permettant un déménagement simplifié, telles que des cabinets de conseil, d’ingénierie, des agences d’architecture, de publicité ou des voyagistes. Ces transferts apportent des emplois supplémentaires dans les pôles comme dans les couronnes.

Les services spécialisés, scientifiques, techniques, administratifs et de soutien sont parmi les activités les plus représentées. Globalement, ils concentrent entre un quart et un tiers des transferts selon l’AAV (figure 3). Ce secteur porte plus d’un cinquième de la hausse de l’emploi salarié créé à l’issu des transferts. Cette part atteint même un tiers dans l’aire de Grenoble. Il joue un rôle majeur, particulièrement dans les pôles. Au sein du pôle de Lyon, il représente un tiers des transferts internes et 20 % des emplois créés par ces mouvements relèvent de ce secteur. Dans celui de Grenoble, ces parts atteignent respectivement 27 % et 69 %. Il est également surreprésenté dans le pôle de Saint-Étienne, mais y génèrent une petite perte d’emplois salariés. Le jeu des transferts externes engendre, quant à lui, une perte d’établissements pour les quatre pôles.

tableauFigure 3 – Indice de spécificité, poids des transferts et des emplois supplémentaires associés, par activité, en moyenne, dans les AAV des métropoles d’Auvergne-Rhône-Alpes

| Activité | Indice de spécificité | Poids des établissements (en %) | Répartition des emplois supplémentaires (en %) |

|---|---|---|---|

| Information et communication | 1,6 | 5,4 | 14,7 |

| Enseignement, santé humaine et action sociale | 1,5 | 23,7 | 2,4 |

| Services spécialisés, scientifiques et techniques administratifs et de soutien | 1,3 | 23,5 | 20,9 |

| Activités financières et d'assurance | 1,1 | 4,5 | 4,1 |

| Cokéfaction et raffinage | 1,0 | 0,0 | 0,0 |

| Fabrication d’équipements électriques, électroniques, informatiques et fabrication de machines | 0,9 | 11,5 | 10,7 |

| Fabrication d'autres produits industriels | 0,9 | 3,8 | 5,5 |

| Construction | 0,9 | 0,1 | 0,3 |

| Activités immobilières | 0,8 | 0,4 | 1,1 |

| Autres activités de services | 0,8 | 6,8 | 1,3 |

| Fabrication de matériels de transport | 0,7 | 3,5 | 1,7 |

| Industries extractives, énergie, eau, gestion des déchets et dépollution | 0,7 | 2,5 | 12,7 |

| Transports et entreposage | 0,7 | 12,1 | 19,6 |

| Commerce et réparation d'automobiles et de motocycles | 0,7 | 0,4 | 1,9 |

| Fabrication de denrées alimentaires, boissons et produits à base de tabac | 0,3 | 0,3 | 0,7 |

| Hébergement et restauration | 0,2 | 1,5 | 2,4 |

- Lecture : La part des établissements transférés appartenant au secteur de l’information-communication est 1,6 fois plus élevée que la part des établissements existants du secteur. Il regroupe 5,4 % des établissements transférés et 14,7 % des emplois supplémentaires.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

graphiqueFigure 3 – Indice de spécificité, poids des transferts et des emplois supplémentaires associés, par activité, en moyenne, dans les AAV des métropoles d’Auvergne-Rhône-Alpes

- Lecture : La part des établissements transférés appartenant au secteur de l’information-communication est 1,6 fois plus élevée que la part des établissements existants du secteur. Il regroupe 5,4 % des établissements transférés et 14,7 % des emplois supplémentaires.

- Champ : Établissements et emplois salariés marchands non agricoles transférés dans les AAV de Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne.

- Source : Insee, REE, Lifi, Clap, Flores.

Cependant, les entrants ayant de plus grands effectifs, les pôles gagnent des emplois salariés dans ces activités. Au sein des couronnes, ces mêmes services représentent près de 20 % des transferts internes, soit un poids équivalent à celui des établissements existants, et génèrent des emplois supplémentaires.

Les transferts externes d’établissements s’équilibrent, créant tout de même quelques emplois en plus chaque année. La couronne de l’AAV de Lyon fait ici exception : elle perd 17 établissements en moyenne par an, sans pour autant perdre d’emplois salariés.

Les établissements relevant des activités d’enseignement, de santé humaine et d’action sociale sont également surreprésentés parmi les transferts dans les quatre AAV. Ces mouvements occasionnent cependant peu de créations d’emplois salariés. Les transferts externes entraînent des pertes d’établissements, pour les pôles comme pour les couronnes. L’aire de Lyon est particulièrement concernée : -60 établissements en moyenne par an, dont les deux tiers dans son pôle.

Parmi les établissements transférés, les activités d’information-communication sont les plus fortement surreprésentées, notamment parmi les transferts externes, et particulièrement dans les pôles. Néanmoins, le poids de ces activités est faible : de 3 % à 7 % des établissements transférés, jusqu’à 10 % au sein des pôles de Lyon et de Grenoble. Cependant, ce secteur porte 15 % de la hausse de l’emploi salarié due aux transferts, grâce aux transferts internes. Cette part atteint même 30 % dans l’aire de Lyon.

À l’opposé, les activités les moins souvent transférées concernent le commerce, l’hébergement-restauration et également les activités de fabrication industrielle. Les premières, en tant que services présentiels, sont peu transférables en raison de la proximité de leur clientèle. Les dernières sont plus difficiles à déménager à cause des contraintes liées au déplacement des moyens de production et des salariés.

Pour comprendre

Le territoire sur lequel porte cette étude est composé des quatre AAV d’Auvergne-Rhône-Alpes comprenant une métropole (Lyon, Grenoble, Clermont-Ferrand et Saint-Étienne). Il est comparé à un territoire de référence comprenant les 49 aires de France métropolitaine entièrement incluses dans le territoire français et comptant au moins 200 000 habitants, excepté l’aire de Paris.

Les catégories d’entreprise sont issues du décret d’application de la loi de modernisation de l’économie.

Sources

Les nombres d’établissements et d’emplois salariés sont calculés au 31 décembre de chaque année, sur le champ du secteur marchand non agricole (hors secteur public et intérimaires), à partir de plusieurs sources de données sur la démographie des établissements entre fin 2015 et fin 2020 : Flores (fichier localisé des rémunérations et de l’emploi salarié), Fare (fichier approché des résultats Ésane), Lifi (fichier sur les liaisons financières). La restriction du champ au secteur marchand non agricole permet de traiter les ruptures de séries et de gérer au mieux les continuités économiques.

Définitions

Quatre catégories d'entreprises sont définies dans le décret d'application de la loi de modernisation de l'économie (décret n°2008-1354) pour les besoins de l'analyse statistique et économique :

- les petites et moyennes entreprises dont les microentreprises ;

- les entreprises de taille intermédiaire ;

- les grandes entreprises.

Pour déterminer la catégorie à laquelle une entreprise appartient, les données suivantes, afférentes au dernier exercice comptable clôturé et calculées sur une base annuelle, sont utilisées : l’effectif, le chiffre d’affaires et le total du bilan.

Les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros. Parmi elles, les microentreprises occupent moins de 10 personnes et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros.

Les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros.

Les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

La notion d'entreprise et la catégorie d'entreprise sont définies dans le décret d'application (n°2008-1354) de l'article 51 de la loi de modernisation de l'économie, « relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique ».

L’aire d’attraction d’une ville (AAV) est un ensemble de communes, d’un seul tenant et sans enclave, constitué d’un pôle de population et d’emploi, et d’une couronne qui regroupe les communes dont au moins 15 % des actifs travaillent dans le pôle.

Les transferts d’établissements étudiés ici concernent des déplacements intercommunaux. Ils sont dits internes à une AAV, s’ils se rapportent à des déménagements au sein de son pôle, de sa couronne ou entre son pôle et sa couronne, et externes quand ils concernent des établissements qui ont quitté l’AAV, pôle ou couronne, pour un autre territoire (sortants), ou sont venus s’installer sur le territoire de l’AAV depuis l’extérieur (entrants). Les distances sont calculées entre chefs-lieux de communes.

Pour en savoir plus

(1) Bertrand P., Thillet J-F., « 10 000 transferts d’établissements chaque année au sein de l’aire métropolitaine Lyon-Saint-Étienne », Insee Analyses Auvergne-Rhône-Alpes no 50, décembre 2017.

(2) Calvier C., Pichard L., Burfin Y., Camors C., Gollain V., « La petite couronne au coeur des transferts d’établissements franciliens », Insee Analyses Île-de-France no 51, janvier 2017.