Insee Analyses Nouvelle-Aquitaine ·

Décembre 2023 · n° 144

Insee Analyses Nouvelle-Aquitaine ·

Décembre 2023 · n° 144 Filière aérospatiale du Grand Sud-Ouest : la reprise s’accélère en 2022 dans l’aéronautique,

le spatial marque le pas

Filière aérospatiale du Grand Sud-Ouest : la reprise s’accélère en 2022 dans l’aéronautique,

le spatial marque le pas

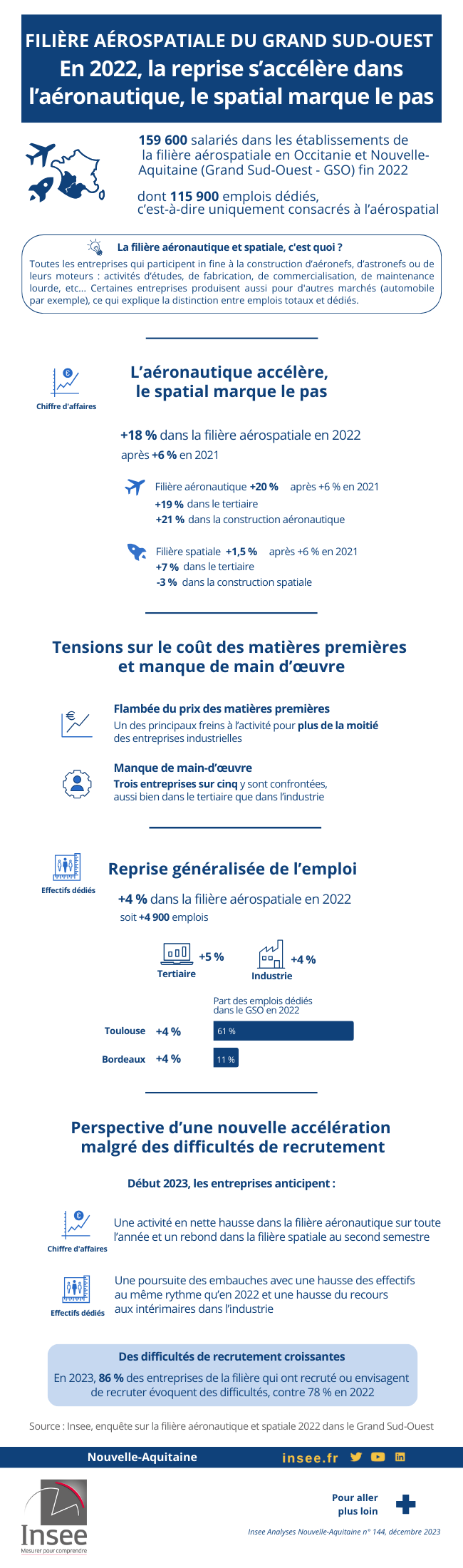

Après un rebond modéré en 2021, l’activité progresse fortement en 2022 dans la filière aéronautique et spatiale du Grand Sud-Ouest (Nouvelle-Aquitaine et Occitanie). Le chiffre d’affaires lié aux activités aérospatiales augmente de 18 % en 2022, après une hausse de 6 % en 2021. Cette forte hausse est portée par une accélération de l’activité aéronautique tandis que celle liée au spatial marque le pas. Le chiffre d’affaires de l’ensemble de la filière reste cependant encore en deçà de son niveau d’avant-crise, du fait notamment de tensions sur le coût des matières premières et de manque de main-d’œuvre.

Les effectifs dédiés à la filière aérospatiale augmentent de 4,5 % en 2022, soit 4 900 emplois supplémentaires. Ils se rapprochent de leur niveau d’avant-crise.

Début 2023, les chefs d’entreprise anticipent à nouveau une forte hausse de l’activité sur l’année. Ils estiment que l’emploi dédié à l’activité aérospatiale augmenterait encore malgré des difficultés croissantes de recrutement.

- 1 310 entreprises dans la filière

- L’aéronautique accélère, le spatial marque le pas

- Tensions sur le coût des matières premières et manque de main-d’œuvre

- Les services retrouvent leur activité d’avant-crise, mais pas la production industrielle

- Reprise généralisée de l’emploi

- L’emploi en hausse dans la plupart des territoires du Grand Sud-Ouest

- L’emploi dans le tertiaire dépasse son niveau d’avant-crise

- La perspective d’une nouvelle accélération se dessine

- Vers une nouvelle vague d’embauches malgré des difficultés de recrutement croissantes

1 310 entreprises dans la filière

La filière aéronautique et spatiale englobe à la fois les grands constructeurs têtes de filière (Airbus, Dassault, ArianeGroup, …) et la chaîne d’approvisionnement constituée des sous-traitants, fournisseurs et prestataires de services : fabricants de pièces, d’équipements électriques et électroniques, consultants en ingénierie (mécanique, informatique, ...), éditeurs de logiciels, bureaux d’études, etc. En 2022, dans le Grand Sud-Ouest (GSO), qui regroupe l’Occitanie et la Nouvelle-Aquitaine, 1 760 établissements relevant de 1 310 entreprises consacrent tout ou partie de leur activité à la filière aérospatiale. Les entreprises de la filière localisées dans le GSO répondent aux besoins de clients situés en France mais aussi à l’étranger, comme Boeing ou la Nasa.

Ces établissements emploient 159 600 salariés au 31 décembre 2022. Parmi eux, 62 % travaillent pour l’aéronautique et 11 % pour le spatial, les autres travaillant pour d’autres filières, comme la défense (hors aérospatial), l’énergie ou l’automobile. Ainsi, 115 900 personnes travaillent spécifiquement pour les activités aérospatiales dans le GSO. Les trois quarts de ces effectifs dédiés à l’aérospatial exercent dans l’industrie. Dans le GSO en 2022, la filière représente ainsi 17 % de l’emploi industriel et 4 % des salariés de l’ensemble des secteurs marchands non agricoles. En Occitanie, un salarié de l’industrie sur quatre travaille pour la filière, en Nouvelle-Aquitaine un sur dix.

L’Occitanie concentre sept emplois sur dix de la filière aérospatiale du GSO. Les établissements de la filière implantés dans cette région sont plus fortement dépendants à la filière que ceux implantés en Nouvelle-Aquitaine : 76 % des salariés sont dédiés aux activités aérospatiales en Occitanie contre 65 % en Nouvelle-Aquitaine.

L’aéronautique accélère, le spatial marque le pas

L’activité de la filière aéronautique et spatiale augmente fortement en 2022 dans le GSO. Le chiffre d’affaires progresse de 18,1 % par rapport à 2021, après +5,7 % entre 2020 et 2021. Cette montée en cadence concerne la quasi-totalité des secteurs de la filière. Seule l’industrie spatiale fait exception (figure 1). Le taux d’utilisation des capacités de production des entreprises industrielles augmente de six points sur un an pour atteindre 82 % en 2022. Il ne retrouve toutefois pas son niveau d’avant-crise du fait d’une activité industrielle en progression sans néanmoins fonctionner à pleine capacité.

tableauFigure 1 – L’activité des entreprises de la filière aérospatiale implantées dans le Grand Sud-Ouest en 2022

| Secteur d’activité | Nombre d’entreprises fin 2022 | Chiffre d’affaires 2022 (en millions d’euros) | Évolution 2022/2021 (en %) | ||||

|---|---|---|---|---|---|---|---|

| Aérospatial | Aéronautique | Spatial | Aérospatial | Aéronautique | Spatial | ||

| Industrie | 789 | 102 236 | 97 322 | 4 914 | +18,5 | +19,8 | -2,2 |

| Construction aéronautique et spatiale | 77 | 87 587 | 83 462 | 4 125 | +19,4 | +20,8 | -2,8 |

| Fabrication d’équipements électriques et électroniques et de machines | 123 | 7 598 | 6 931 | 667 | +10,0 | +11,3 | -1,6 |

| Métallurgie | 410 | 2 953 | 2 893 | 61 | +31,1 | +31,5 | +11,9 |

| Maintenance (réparation, installation) | 111 | 2 606 | 2 596 | 10 | +3,6 | +3,5 | +25,5 |

| Tertiaire | 520 | 10 391 | 6 627 | 3 765 | +14,3 | +18,9 | +6,9 |

| Ingénierie et autres activités spécialisées | 251 | 5 899 | 2 900 | 2 999 | +12,3 | +19,6 | +6,1 |

| Activités informatiques | 150 | 2 300 | 1 658 | 641 | +16,1 | +17,7 | +12,1 |

| Ensemble Grand Sud-Ouest | 1 309 | 112 627 | 103 949 | 8 679 | +18,1 | +19,7 | +1,5 |

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Source : Insee, enquête Filière aéronautique et spatiale dans le Grand Sud-Ouest 2022.

Dans la filière aéronautique, l’activité accélère fortement en 2022. Le chiffre d’affaires augmente de 19,7 % par rapport à 2021, après 5,7 % entre 2020 et 2021. Cette accélération concerne l’ensemble des services tertiaires et la plupart des secteurs industriels, hormis les activités de maintenance. En particulier, la reprise de l’activité est très soutenue dans la métallurgie (+31,5 %), seul secteur à avoir enregistré deux années consécutives de forte baisse. La construction aéronautique progresse également très nettement (+20,8 %) notamment chez les motoristes dont l’activité est dopée par l’augmentation du carnet de commandes des avionneurs et par le remplacement de pièces de moteurs de la flotte d’avions en service suite à la reprise du trafic aérien. La hausse est plus faible pour l’activité de maintenance. Ce secteur industriel avait été le moins affecté par la crise. Il est désormais en passe de retrouver son niveau d’avant-crise avec un chiffre d’affaires en hausse de 3,5 % en 2022.

Dans le spatial, l’activité progresse beaucoup plus modérément, le chiffre d’affaires augmente de 1,5 % en 2022 après +6,0 % en 2021. L’année 2022 marque même un repli de l’activité industrielle spatiale, en partie du fait de retards dans le développement d’Ariane 6 tout au long d’une année difficile ponctuée par l’échec du premier vol commercial de la nouvelle fusée Vega-C en décembre. Dans ce contexte, le chiffre d’affaires de la construction spatiale recule (-2,8 %). Mais l’ingénierie et l’informatique restent dynamiques.

Tensions sur le coût des matières premières et manque de main-d’œuvre

En 2021, une demande insuffisante était le principal obstacle au développement de l’activité. En 2022, la reprise de l’activité est freinée par la hausse du coût des matières premières (y compris l’énergie) et surtout par le manque de main d’œuvre (figure 2). Ces problèmes pèsent sur l’ensemble de la filière, aussi bien sur les PME que sur les grandes entreprises. La flambée des prix des matières premières touche de plein fouet les entreprises de l’industrie aéronautique et spatiale : pour plus de la moitié d’entre elles, ces surcoûts constituent un des principaux obstacles à leur activité. L’autre défi majeur pour la filière porte sur les recrutements. Trois entreprises sur cinq sont confrontées à un manque de main-d’œuvre. Cette difficulté touche toutes les catégories d’entreprises aussi bien dans le tertiaire que dans l’industrie.

Par ailleurs, la tension s’accroît sur l’approvisionnement : la moitié des entreprises industrielles de la filière aéronautique et spatiale souligne des problèmes d’approvisionnement (contre 44 % en 2021). Cette tension est aiguë dans la fabrication de produits électriques et électroniques : la pénurie s’aggrave durant toute la première moitié de l’année 2022 sous l’effet combiné des incertitudes géopolitiques et des difficultés de la chaîne d’approvisionnement mondiale à suivre le rythme de la reprise.

tableauFigure 2 – Les freins à l’évolution de l’activité en 2022

| Secteur d’activité | Problème d’approvisionnement | Coût des matières premières (y.c énergies) | Manque de main-d’œuvre | Problème de demande |

|---|---|---|---|---|

| Industrie | 48,5 | 55,8 | 56,1 | 35,6 |

| Construction aéronautique et spatiale | 58,4 | 53,2 | 61,0 | 35,1 |

| Fabrication d’équipements électriques et électroniques et de machines | 67,5 | 50,4 | 53,7 | 26,8 |

| Métallurgie | 42,0 | 60,0 | 58,5 | 34,6 |

| Tertiaire | 32,1 | 28,5 | 57,7 | 38,8 |

| Ensemble de la filière | 42,0 | 44,9 | 56,8 | 36,9 |

- Lecture : parmi les entreprises de la filière aérospatiale du secteur de la métallurgie 58,5 % déclarent que le manque de main-d’œuvre constitue un problème majeur à l’évolution de l’activité en 2022.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Source : Insee, enquête Filière aéronautique et spatiale dans le Grand Sud-Ouest 2022.

graphiqueFigure 2 – Les freins à l’évolution de l’activité en 2022

- Lecture : parmi les entreprises de la filière aérospatiale du secteur de la métallurgie 58,5 % déclarent que le manque de main-d’œuvre constitue un problème majeur à l’évolution de l’activité en 2022.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Source : Insee, enquête Filière aéronautique et spatiale dans le Grand Sud-Ouest 2022.

Les services retrouvent leur activité d’avant-crise, mais pas la production industrielle

Dans l’aéronautique, les services retrouvent un niveau de chiffre d’affaires comparable à celui de 2019. Ce niveau n’est en revanche pas encore atteint dans l’industrie. En particulier, les secteurs de la construction aéronautique et de la métallurgie demeurent bien en dessous de leur niveau d’avant-crise. Leurs chiffres d’affaires sont inférieurs respectivement de 21 % et de 16 % par rapport à ceux de 2019. La construction aéronautique est pénalisée par des tensions sur la chaîne d’approvisionnement suite à la remontée en cadence. Ces tensions ont notamment contraint Airbus à revoir à la baisse son ambition de livrer 700 appareils sur l’année 2022. La métallurgie pâtit d’une reprise plus tardive que les autres secteurs de la filière, en raison notamment des difficultés de Boeing.

Dans le spatial, la situation est marquée par un recul de l’activité dans la construction pour la troisième année consécutive, tandis que tous les autres secteurs du spatial dépassent leur niveau de 2019.

Reprise généralisée de l’emploi

Les effectifs dédiés à la filière aérospatiale repartent à la hausse en 2022 (+4,5 %) (figure 3) après être restés quasi stables en 2021. Ils progressent à un rythme proche en Occitanie (+4,6 %) et en Nouvelle-Aquitaine (+4,2 %). Au total, 4 900 emplois nets ont été créés dans la filière du GSO en 2022.

En 2022, la forte croissance de l’emploi dans la filière s’effectue dans un contexte de ralentissement dans l’ensemble de l’économie du GSO tant dans l’industrie (+1,3 % en 2022 après +1,6 % en 2021) que dans les secteurs marchands non agricoles (+1,8 % en 2022 après +5,7 % en 2021).

Les effectifs dédiés à la filière aérospatiale augmentent dans tous les secteurs en 2022. Après un recul en 2021, l’emploi rebondit dans la métallurgie (+6,3 %) et dans la construction aéronautique et spatiale (+4,4 %). Cette dernière est la principale contributrice à la hausse de l’emploi dans la filière avec 44 % des emplois créés.

L’emploi reste toujours bien orienté dans le secteur tertiaire, que ce soit dans l’ingénierie (+5,7 %) ou les activités informatiques (+5,4 %).

L’emploi progresse fortement dans les établissements des PME et dans les microentreprises (+10,4 %), qui créent 1 400 emplois nets au total. PME et microentreprises deviennent ainsi le 2e contributeur à la croissance de l’emploi, derrière les grandes entreprises, dont les emplois n’augmentent que de +3,5 % (+2 500 emplois). L’emploi dans les ETI augmente de +4,0 % avec 1 000 emplois nets créés en 2022.

tableauFigure 3 – Effectif salarié de la filière aérospatiale dans le Grand Sud-Ouest au 31 décembre 2022

| Secteur d’activité | Nombre d'établissements | Effectif salarié au 31/12/22 | Évolution 2022/2021 (en %) | ||

|---|---|---|---|---|---|

| Total | Dédié à l'activité aérospatiale | Effectif salarié total | Effectif salarié dédié à l'activité aérospatiale | ||

| Industrie | 1 006 | 103 059 | 86 227 | +3,4 | +4,1 |

| Construction aéronautique et spatiale | 111 | 54 353 | 51 845 | +4,5 | +4,4 |

| Fabrication d’équipements électriques et électroniques et de machines | 158 | 14 957 | 9 894 | +0,8 | +1,6 |

| Métallurgie | 459 | 16 054 | 11 957 | +3,3 | +6,3 |

| Maintenance (réparation, installation) | 123 | 9 176 | 8 214 | +2,8 | +3,0 |

| Tertiaire | 752 | 56 545 | 29 665 | +3,7 | +5,4 |

| Ingénierie et autres activités spécialisées | 362 | 25 126 | 15 713 | +5,4 | +5,7 |

| Activités informatiques | 202 | 26 152 | 11 080 | +2,4 | +5,4 |

| Grand Sud-Ouest | 1 758 | 159 604 | 115 892 | +3,5 | +4,5 |

| Occitanie | 1 011 | 108 878 | 82 827 | +3,9 | +4,6 |

| Nouvelle-Aquitaine | 747 | 50 726 | 33 065 | +2,7 | +4,2 |

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Sources : Insee, enquête filière aéronautique et spatiale 2022 dans le Grand Sud-Ouest et estimations trimestrielles d'emploi.

L’emploi en hausse dans la plupart des territoires du Grand Sud-Ouest

L’emploi dédié à l’aérospatial augmente dans la majorité des territoires du Grand Sud-Ouest. Il progresse de 4,3 % dans la zone d’emploi de Toulouse, premier pôle d’implantation de la filière avec 61 % des emplois dédiés en 2022. Principal moteur de l’emploi en 2021, la zone accueille 2 900 emplois supplémentaires, grâce au dynamisme de la construction aéronautique et spatiale (+5 %), de la métallurgie (+7 %) et des services spécialisés (+4 %). Dans la zone d’emploi de Bordeaux, deuxième zone d’implantation avec 11 % des effectifs dédiés, l’emploi s’accélère en 2022 (+4,5 %), dopé par les services spécialisés (+8 %) et la construction aéronautique et spatiale (+4 %).

L’emploi dédié à la filière continue de croître à un rythme soutenu dans la zone de Tarbes-Lourdes (+9 %), stimulé par le rebond d’activité chez le constructeur Daher Aérospace. L’emploi se redresse nettement dans les zones de Foix-Pamier, Châtellerault, Pau (+7 %) ainsi que dans celle de Figeac (+4 %) qui dépend à plus de 16 % de la filière aérospatiale (figure 4).

Ailleurs dans le GSO, l’emploi progresse plus modérément ou stagne, excepté dans les zones de Niort, de Marmande, de Cognac et d’Auch où il diminue légèrement.

tableauFigure 4 – Effectif dédié et poids de la filière aérospatiale dans l’emploi salarié marchand par zone d’emploi en 2022

| Code de la zone d’emploi | Libellé zone d’emploi | Effectif dédié | Poids des effectifs dédiés dans l’emploi SMNA (en %) |

|---|---|---|---|

| 0053 | Avignon | ns* | ns* |

| 0063 | Ussel | 240 | 3,1 |

| 7501 | Agen | 80 | 0,2 |

| 7502 | Angoulême | 333 | 0,6 |

| 7503 | Bayonne | 3 474 | 3,9 |

| 7504 | Bergerac | 117 | 0,6 |

| 7505 | Bordeaux | 12 795 | 3,3 |

| 7506 | Bressuire | 259 | 1,0 |

| 7507 | Brive-la-Gaillarde | 946 | 2,8 |

| 7508 | Châtellerault | 2 095 | 10,4 |

| 7509 | Cognac | 522 | 1,6 |

| 7510 | Dax | 124 | 0,3 |

| 7511 | Guéret | 34 | 0,2 |

| 7512 | La Rochelle | 276 | 0,4 |

| 7513 | La Teste-de-Buch | 331 | 1,1 |

| 7514 | Langon | ns* | ns* |

| 7515 | Lesparre-Médoc | ns* | ns* |

| 7516 | Libourne | 44 | 0,2 |

| 7517 | Limoges | 305 | 0,5 |

| 7518 | Marmande | 884 | 4,4 |

| 7519 | Mont-de-Marsan | 465 | 1,6 |

| 7520 | Niort | 950 | 1,5 |

| 7521 | Oloron-Sainte-Marie | 1 597 | 12,4 |

| 7522 | Pau | 4 598 | 5,9 |

| 7523 | Périgueux | 151 | 0,3 |

| 7524 | Poitiers | 438 | 0,6 |

| 7525 | Rochefort | 1 560 | 10,7 |

| 7526 | Royan | 23 | 0,1 |

| 7527 | Saint-Junien | 203 | 1,4 |

| 7528 | Saintes | 48 | 0,2 |

| 7529 | Sarlat-La-Canéda | ns* | ns* |

| 7530 | Thouars | ns* | ns* |

| 7531 | Tulle | 81 | 0,6 |

| 7532 | Villeneuve-sur-Lot | 55 | 0,3 |

| 7602 | Albi | 408 | 0,9 |

| 7603 | Alès-Le Vigan | 28 | 0,1 |

| 7604 | Auch | 427 | 1,5 |

| 7605 | Bagnols-sur-Cèze | 113 | 0,7 |

| 7606 | Béziers | 62 | 0,2 |

| 7607 | Cahors | 86 | 0,6 |

| 7608 | Carcassonne-Limoux | 21 | 0,1 |

| 7609 | Castelsarrasin-Moissac | 27 | 0,2 |

| 7610 | Castres-Mazamet | 163 | 0,5 |

| 7611 | Figeac-Villefranche | 3 062 | 17 |

| 7612 | Foix-Pamiers | 1 987 | 8,5 |

| 7613 | Mende | ns* | ns* |

| 7614 | Millau | 106 | 0,9 |

| 7615 | Montauban | 1 266 | 3,3 |

| 7616 | Montpellier | 686 | 0,3 |

| 7617 | Narbonne | ns* | ns* |

| 7618 | Nîmes | 552 | 0,7 |

| 7619 | Nord-du-Lot | 319 | 2,8 |

| 7620 | Perpignan | 267 | 0,3 |

| 7621 | Rodez | 290 | 0,9 |

| 7622 | Saint-Gaudens | 62 | 0,3 |

| 7623 | Sète | ns* | ns* |

| 7624 | Tarbes-Lourdes | 2 382 | 5,1 |

| 7625 | Toulouse | 70 495 | 16,3 |

- * non significatif

- Champ : zones d’emploi ayant plus de 20 salariés dédiés à la filière aérospatiale, emploi salarié marchand non agricole.

- Sources : Insee, enquête sur la filière aéronautique et spatiale en 2022 dans le Grand Sud-Ouest, estimations annuelles d’emploi.

graphiqueFigure 4 – Effectif dédié et poids de la filière aérospatiale dans l’emploi salarié marchand par zone d’emploi en 2022

- * non significatif

- Champ : zones d’emploi ayant plus de 20 salariés dédiés à la filière aérospatiale, emploi salarié marchand non agricole.

- Sources : Insee, enquête sur la filière aéronautique et spatiale en 2022 dans le Grand Sud-Ouest, estimations annuelles d’emploi.

L’emploi dans le tertiaire dépasse son niveau d’avant-crise

Fin 2022, l’emploi dans la filière aérospatiale du GSO se rapproche nettement de son niveau d’avant la crise (environ 2 % en dessous du niveau de fin 2019) du fait du dynamisme des activités tertiaires qui ont davantage progressé sur la période que les activités industrielles. Ainsi, l’emploi dans l’ingénierie et dans les activités informatiques dépasse de respectivement 7 % et 3 % son niveau de 2019. À l’inverse, l’emploi dans la métallurgie, dont le redémarrage est plus tardif, reste à un niveau inférieur de 20 % à celui de 2019. Dans la construction aéronautique et dans la construction spatiale, le rattrapage se poursuit avec des niveaux désormais inférieurs de 2 % et 3 % à ceux de 2019.

Les évolutions de l’emploi dans l’ensemble de la filière aérospatiale sont plus favorables en Occitanie, qui a déjà rattrapé le niveau de 2019, qu’en Nouvelle-Aquitaine où l’emploi demeure encore inférieur de 4 % par rapport à l’avant-crise.

La perspective d’une nouvelle accélération se dessine

Interrogés au premier semestre 2023 sur leurs perspectives pour le début d’année, les chefs d’entreprise de la filière aéronautique estiment que l’activité augmente au premier semestre 2023 par rapport au second semestre 2022 (figure 5). Le solde d’opinion s’établit à +86 points. Il atteint +98 points dans la construction aéronautique et +90 points dans la métallurgie, traduisant une accélération de l’activité dans ces secteurs. Dans les autres secteurs, le rythme de croissance de l’activité serait un peu moins élevé sur la première moitié de l’année 2023.

Dans le spatial, en revanche, la morosité concernant l’activité perdure au premier semestre 2023 avec un solde d’opinion négatif dans la construction spatiale (-5 points).

tableauFigure 5 – Soldes d’opinion des chefs d’entreprise sur l’évolution de l’activité en 2023

| Secteur d’activité | Aéronautique - 1er semestre | Aéronautique - 2e semestre |

|---|---|---|

| Industrie | 89,1 | 91,7 |

| Construction aéronautique et spatiale | 97,9 | 95,6 |

| Fabrication d’équipements électriques et de machines | 21,8 | 60,0 |

| Métallurgie | 90,1 | 77,3 |

| Maintenance (réparation, installation) | 15,3 | 77,6 |

| Tertiaire | 39,9 | 42,8 |

| Ingénierie et autres services spécialisés | 8,1 | 28,8 |

| Activités informatiques | 80,1 | 63,2 |

| Ensemble | 86,1 | 88,7 |

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Les réponses sont pondérées par le chiffre d’affaires dédié à l’aéronautique ou dédié au spatial. Un solde positif signifie une augmentation de l’activité.

- Lecture : pour l’aéronautique, selon les chefs d’entreprise, l’activité augmente dans le secteur de la métallurgie au premier semestre 2023, le solde d’opinion s’élève à +90 points.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Source : Insee, enquête Filière aéronautique et spatiale dans le Grand Sud-Ouest 2022.

graphiqueFigure 5 – Soldes d’opinion des chefs d’entreprise sur l’évolution de l’activité en 2023

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Les réponses sont pondérées par le chiffre d’affaires dédié à l’aéronautique ou dédié au spatial. Un solde positif signifie une augmentation de l’activité.

- Lecture : pour l’aéronautique, selon les chefs d’entreprise, l’activité augmente dans le secteur de la métallurgie au premier semestre 2023, le solde d’opinion s’élève à +90 points.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2022.

- Source : Insee, enquête Filière aéronautique et spatiale dans le Grand Sud-Ouest 2022.

Pour le second semestre 2023, les chefs d’entreprise anticipent une poursuite de la hausse de l’activité dans l’industrie aéronautique (figure 5). Dans la fabrication d’équipements électriques et électroniques, l’activité accélérerait sous l’effet notamment du retour à la normale sur le marché des composants électroniques après deux années de pénurie. Dans la maintenance, la fin de l’année s’annonce également en hausse pour la majorité des entreprises du secteur, suivant la forte reprise générale du transport aérien. La filière spatiale anticipe également un second semestre qui repartirait à la hausse.

Les entreprises industrielles continuent à davantage mobiliser leurs capacités de production. Le taux d’utilisation des capacités de production au 1er semestre 2023 s’établit à 86 % après 82 % en moyenne en 2022. Dans la chaîne d’approvisionnement, il ne progresse que légèrement après avoir nettement augmenté en 2022. En revanche, ce taux augmente nettement dans le secteur de la construction aéronautique, suite à la reprise déjà à l’œuvre en 2022 de la chaîne d’approvisionnement.

Vers une nouvelle vague d’embauches malgré des difficultés de recrutement croissantes

Face aux tensions croissantes pesant sur leurs capacités de production, les entreprises du GSO devraient poursuivre les embauches avec un besoin de recrutement qui reste élevé. Interrogés sur leurs perspectives, les chefs d’entreprise anticipent une hausse de l’effectif salarié dédié aux activités aérospatiales en 2023 au même rythme qu’en 2022.

Le recours aux intérimaires devrait aussi se poursuivre en 2023. Il concernerait essentiellement les secteurs industriels. Dans le tertiaire, les entreprises prévoient un recul pour l’embauche d’intérimaires dans les activités informatiques et dans l’ingénierie.

Parmi les entreprises de la filière qui ont recruté ou ont prévu de recruter en 2023, les difficultés d’embauche deviennent quasi-systématiques : 86 % évoquent des difficultés en 2023 contre 78 % en 2022, quel que soit le secteur d’activité ou la taille de l’entreprise. Les entreprises de la construction aéronautique et spatiale s’en sortent toutefois mieux que les autres : 77 % d’entre elles sont confrontées à des problèmes de recrutement. Ces difficultés croissantes de recrutement sont liées à l’absence de candidats pour 90 % des entreprises. Les entreprises évoquent ensuite la forte concurrence avec d’autres entreprises du même bassin d’emploi (70 %). Les autres motifs, comme un décalage entre le profil des candidatures et le poste ou la localisation de l’entreprise, sont nettement moins fréquents.

Pour comprendre

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2022, et qui ont également au moins un établissement localisé dans le Grand Sud-Ouest qui a lui-même une activité dans la filière.

Les établissements de la filière aéronautique et spatiale sont les établissements des unités légales de la filière et qui, de plus, ont au moins 1 % de leur activité dans la filière en 2022.

L'effectif salarié dédié à l’activité aéronautique et spatiale est estimé en appliquant à l’effectif salarié total la part du chiffre d’affaires aéronautique et spatial réalisé dans le chiffre d’affaires total.

Les évolutions des chiffres d’affaires et de l’emploi salarié entre 2021 et 2022 sont calculées à partir de l’enquête 2022, les entreprises fournissant ces données sur ces deux années. Pour comparer les niveaux d’emploi ou d’activité de 2022 à ceux de 2019, on part des niveaux de l’enquête 2022 auxquels on applique les évolutions annuelles issues des enquêtes précédentes.

Sources

L’enquête sur la filière aéronautique et spatiale est réalisée annuellement par l’Insee auprès des entreprises implantées dans le Grand Sud-Ouest, constitué par les deux régions Nouvelle-Aquitaine et Occitanie, dans le cadre d’un partenariat avec le pôle de compétitivité Aerospace Valley. L’enquête millésimée 2022 a été menée de mars à juillet 2023 auprès de 2 500 unités légales.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’étude, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

Le taux d’utilisation des capacités de production est égal au ratio entre les capacités de production effectivement mobilisées pour la production et l’ensemble des capacités de production potentiellement disponibles à une date donnée. Il correspond au taux moyen pondéré par le chiffre d’affaires aéronautique et spatial.

Le solde d’opinion est défini comme la différence entre la proportion de répondants ayant exprimé une opinion positive et la proportion de répondants ayant exprimé une opinion négative.

Pour en savoir plus

(1) « L’innovation reste un moteur de la filière aérospatiale du Grand Sud-Ouest », Insee Analyses Nouvelle-Aquitaine, no131, avril 2023.

(2) « Filière aérospatiale du Grand Sud-Ouest : l’activité redémarre en 2021 sans retrouver son niveau d’avant-crise », Insee Analyses Nouvelle-Aquitaine, no128, décembre 2022.

(3) Présentation de l’enquête sur la filière aéronautique et spatiale sur insee.fr.

(4) « La filière aéronautique et spatiale en 2022 », enquête sur la filière aéronautique et spatiale, chiffres détaillés, (à paraître).