Insee Analyses Occitanie ·

Décembre 2022 · n° 124

Insee Analyses Occitanie ·

Décembre 2022 · n° 124 Filière aérospatiale du Grand Sud-Ouest : l’activité redémarre en 2021 sans retrouver

son niveau d’avant-crise

Filière aérospatiale du Grand Sud-Ouest : l’activité redémarre en 2021 sans retrouver

son niveau d’avant-crise

Après le choc de 2020, l’activité dans la filière aéronautique et spatiale du Grand Sud-Ouest redémarre en 2021. Le chiffre d’affaires lié aux activités aérospatiales augmente de 6 % en 2021, une hausse modérée après un recul de 33 % en 2020. Le chiffre d’affaires de la filière reste donc très en deçà de son niveau d’avant-crise. Le secteur de la métallurgie reste le plus affecté du fait notamment de difficultés d’approvisionnement.

Les effectifs dédiés à la filière aérospatiale restent stables en 2021. Ils se redressent dans le tertiaire mais diminuent à nouveau dans l’industrie.

Début 2022, les chefs d’entreprise de la filière anticipent une poursuite de la reprise de l’activité sur toute l’année 2022. Ils estiment que l’emploi dédié à l’activité aérospatiale augmenterait mais ils sont confrontés à des difficultés de recrutement.

- Rebond modéré du chiffre d’affaires de la filière aérospatiale en 2021

- Mais la filière aérospatiale ne retrouve pas encore son niveau d’avant-crise

- Une entreprise sur trois est confrontée à un problème de trésorerie

- L’emploi de la filière est stable en 2021 grâce au tertiaire

- Toulouse mène la cadence

- Des perspectives d’accélération de l’activité en 2022, notamment chez les constructeurs

- Les entreprises prévoient d’augmenter leurs effectifs

- Huit entreprises sur dix déclarent être confrontées à des difficultés de recrutement

La filière aéronautique et spatiale rassemble les grands donneurs d’ordres comme Airbus, Thalès, Safran, ArianeGroup, Dassault et la chaîne d’approvisionnement constituée des sous-traitants, fournisseurs et prestataires de services contribuant à la production d’aéronefs ou d’astronefs. Dans le Grand Sud-Ouest (GSO), qui regroupe l’Occitanie et la Nouvelle-Aquitaine, 1 660 établissements relevant de 1 290 entreprises consacrent tout ou partie de leur activité à la filière aérospatiale en 2021. Les entreprises de la filière localisées dans le GSO répondent aux besoins de clients situés en France mais aussi à l’étranger, comme Boeing ou la Nasa.

Fin 2021, ces établissements emploient 143 700 salariés, 65 % travaillent pour l’aéronautique, 11 % pour le spatial et le reste pour d’autres marchés comme l’automobile. Au total, 109 600 salariés sont spécifiquement dédiés aux activités aérospatiales.

La majorité des effectifs dédiés travaillent dans l’industrie. La filière représente ainsi 14 % de l’ensemble de l’industrie régionale et 4 % de l’ensemble des salariés des secteurs marchands non agricoles du GSO.

Dans le GSO, 40 % des effectifs de la filière travaillent dans la construction aéronautique et spatiale, 25 % dans l’ingénierie, 10 % dans la métallurgie, 8 % dans la fabrication d’équipements électriques, électroniques et de machines et 6 % dans les activités informatiques.

Rebond modéré du chiffre d’affaires de la filière aérospatiale en 2021

L’année 2021 est marquée par une reprise dans quasiment tous les secteurs de la filière aéronautique et spatiale du Grand Sud-Ouest. Le chiffre d’affaires aérospatial repart à la hausse (+ 5,7 % par rapport à 2020), mais la hausse est trop modérée pour effacer le fort recul de 2020 (- 33 %) (figure 1). À la faveur de cette reprise et avec l’annonce d’Airbus mi-2021 de fortement remonter ses cadences, le taux d’utilisation des capacités de production des sociétés industrielles augmente de 10 points en un an pour atteindre 76 % en 2021.

tableauFigure 1 – Chiffre d’affaires 2021 et évolution 2021/2020 selon le secteur d’activité

| Nombre d'entreprises fin 2021 | Chiffre d’affaires 2021 (en millions d'euros) | Évolution 2021/2020 du chiffre d’affaires (en %) | ||||||

|---|---|---|---|---|---|---|---|---|

| Dédié à l’aérospatial | Dédié à l’aéronautique | Dédié au spatial | Total | Dédié à l'aérospatial | Dédié à l’aéronautique | Dédié au spatial | ||

| Industrie | 782 | 85 090 | 80 080 | 5 010 | + 4,9 | + 5,6 | + 5,3 | + 11,1 |

| dont | ||||||||

| Construction aéronautique et spatiale | 77 | 72 908 | 68 564 | 4 344 | + 5,2 | + 5,1 | + 4,8 | + 9,9 |

| Fabrication d’équipements électriques et électroniques et de machines | 127 | 6 600 | 6 074 | 526 | + 6,7 | + 22,3 | + 22,3 | + 22,1 |

| Métallurgie | 404 | 1 880 | 1 816 | 64 | - 6,6 | - 15,1 | - 16,0 | + 23,7 |

| Maintenance | 108 | 2 491 | 2 475 | 16 | + 7,1 | + 4,6 | + 4,4 | + 43,1 |

| Tertiaire | 506 | 10 312 | 6 381 | 3 931 | + 11,1 | + 6,8 | + 11,5 | + 0,1 |

| dont | ||||||||

| Ingénierie et autres activités spécialisées | 248 | 5 210 | 2 227 | 2 983 | + 3,2 | + 0,2 | + 10,1 | - 6,1 |

| Activités informatiques | 135 | 2 228 | 1 677 | 551 | + 5,6 | + 14,7 | + 12,3 | + 22,8 |

| Ensemble Grand Sud-Ouest | 1 288 | 95 402 | 86 461 | 8 941 | + 6,6 | + 5,7 | + 5,7 | + 6,0 |

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

Dans la filière aéronautique, le secteur de la construction aéronautique ne reprend que modérément, avec un chiffre d’affaires en hausse de 4,8 % par rapport à 2020. En particulier, la reprise chez les motoristes et les spécialistes en aérostructures est freinée par les difficultés rencontrées par Boeing. La dynamique est plus vive en amont de la filière. Le chiffre d’affaires repart nettement à la hausse pour les équipementiers électroniques et électriques (+ 22,3 %) ainsi que pour les acteurs du tertiaire (+ 11,5 %), en particulier les services à forte valeur ajoutée comme l’informatique et l’ingénierie. En revanche, le secteur de la métallurgie continue à essuyer les effets de la crise : le chiffre d’affaires diminue pour la deuxième année consécutive (- 16 % en 2021 après - 24 % en 2020).

Dans la filière spatiale, l’activité industrielle, notamment la construction, repart plus fortement à la hausse (+ 9,9 %) que dans la filière aéronautique. Le chiffre d’affaires progresse dans l’ensemble des secteurs dédiés au spatial à l’exception de l’ingénierie. L’évolution de ce dernier secteur est affectée par un chiffre d’affaires 2020 très élevé, le Cnes (Centre national d'études spatiales) ayant alors bénéficié d’une dotation exceptionnelle de l’État pour apurer sa dette vis-à-vis de l’agence spatiale européenne.

Mais la filière aérospatiale ne retrouve pas encore son niveau d’avant-crise

En 2021, le chiffre d’affaires de la filière reste 30 % inférieur à celui de 2019. Aucun secteur ne retrouve totalement son niveau d’activité d’avant-crise. Néanmoins dans les secteurs où la dynamique de reprise est la plus marquée comme la fabrication d’équipements (matériels électriques et électroniques, machines) et les activités informatiques, le chiffre d’affaires n’est plus très éloigné de ce niveau (respectivement - 4 % et - 2 %). Les grandes entreprises n’ont pas non plus retrouvé leur niveau d’activité d’avant-crise, pas plus que les entreprises de taille intermédiaire (ETI) et les PME.

En 2020, les freins les plus importants à l’évolution de l’activité étaient d’une part la chute de la demande et d’autre part les contraintes sanitaires (Pour en savoir plus). Ces freins ne sont que partiellement levés en 2021 : les entreprises de la filière identifient encore majoritairement la demande (2 cas sur 3) et les contraintes sanitaires (1 cas sur 2) comme des obstacles à leur activité. Par ailleurs, certaines entreprises commencent à pointer des problèmes de disponibilité des fournisseurs et des difficultés d’approvisionnement. C’est tout particulièrement le cas dans la métallurgie qui affronte une très forte tension sur ses matières stratégiques (titane, aluminium, acier, inox). C’est également le cas dans la fabrication d’équipements électriques et électroniques, avec notamment une tension forte sur les semi-conducteurs. Dans ces deux secteurs, les entreprises sont deux fois plus nombreuses qu’en 2020 à mettre en avant les contraintes d’approvisionnement.

Une entreprise sur trois est confrontée à un problème de trésorerie

Les problèmes de trésorerie constituent le principal facteur qui pèse sur l’évolution de la situation financière des entreprises de la filière en 2021. Ainsi, 32 % des entreprises déclarent que ces problèmes de trésorerie ont eu un impact négatif majeur pour elles. Les stocks viennent ensuite, pour 29 % des entreprises de la filière. Ces deux facteurs sont liés, le maintien d’un niveau important de stocks pesant à terme sur la trésorerie. Les autres facteurs ayant un impact négatif sur la situation financière sont moins fréquents : 22 % des entreprises citent l’endettement et 17 % le poids des amortissements.

Les problèmes de trésorerie affectent plus fréquemment les PME (36 %), que les ETI (25 %) et les grandes entreprises (19 %). Ils se rencontrent avant tout dans la métallurgie et la construction aéronautique et spatiale. Dans ces deux secteurs, particulièrement sensibles à la hausse du prix de l’énergie et des matières premières, 40 % des entreprises déclarent connaître des difficultés de trésorerie.

L’emploi de la filière est stable en 2021 grâce au tertiaire

En 2021, les effectifs dédiés à la filière aérospatiale restent stables dans les établissements du GSO (+ 0,3 %). Cette stabilité de l’emploi, au regard de la reprise de l’activité, même modérée, s’explique par le fait que les effectifs avaient moins diminué que le chiffre d’affaires au plus fort de la crise de 2020, bénéficiant notamment des dispositifs d’aides aux entreprises comme l’activité partielle. L’emploi dédié à l’aérospatial augmente en Occitanie de 1,1 % alors qu’il recule en Nouvelle-Aquitaine de 1,5 %.

La dynamique de l’emploi dans la filière est toutefois nettement moins favorable que dans le reste de l’économie, puisqu’en 2021 l’emploi de l’ensemble des secteurs marchands non agricoles progresse de 5,6 % entre les 4e trimestres 2020 et 2021.

En 2021, l’emploi dans les activités tertiaires de la filière s’accroît de 7,7 %, alors qu’il baisse de 3,3 % dans l’industrie (figure 2). Ainsi, le tertiaire, qui ne représente que 35 % de l’emploi de la filière, contribue au maintien de ses effectifs. L’emploi baisse dans la métallurgie (- 8,6 %) dont l’activité est fortement ralentie et, de façon plus modérée, dans la construction aéronautique et spatiale (- 2,2 %).

tableauFigure 2 – Évolution sectorielle des effectifs dédiés à la filière aérospatiale du Grand Sud-Ouest entre 2020 et 2021

| Évolution de l’effectif dédié | |

|---|---|

| Ensemble GSO | 0,3 |

| Industrie | -3,3 |

| Dont construction aéronautique et spatiale | -2,2 |

| Dont fabrication d’équipements électriques et électroniques et de machines | -1,5 |

| Dont métallurgie | -8,6 |

| Dont maintenance | -1,5 |

| Tertiaire | 7,7 |

| Dont ingénierie et autres activités spécialisées | 7,6 |

| Dont activités informatiques | 11,1 |

- Lecture : l’emploi dédié aux activités aérospatiales recule de 8,6 % dans les établissements du secteur de la métallurgie dans le Grand Sud-Ouest en 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

graphiqueFigure 2 – Évolution sectorielle des effectifs dédiés à la filière aérospatiale du Grand Sud-Ouest entre 2020 et 2021

- Lecture : l’emploi dédié aux activités aérospatiales recule de 8,6 % dans les établissements du secteur de la métallurgie dans le Grand Sud-Ouest en 2021.

- Champ : les entreprises de la filière aéronautique et spatiale du Grand Sud-Ouest.

- Source : Insee, enquête filière aéronautique et spatiale 2021 dans le Grand Sud-Ouest.

L’emploi résiste davantage en 2021 dans les établissements des grandes entreprises (+ 1 %), alors qu’il recule dans les ETI (- 1,1 %) et les PME (- 1,2 %).

Dans l’ensemble des entreprises de la filière du GSO, les effectifs demeurent 5 % inférieurs à leur niveau d’avant-crise. L’emploi dans le tertiaire retrouve un niveau comparable à celui de 2019. En revanche, la construction aéronautique et spatiale et la métallurgie subissent encore les effets de la crise et ne retrouvent pas le niveau d’emploi de 2019.

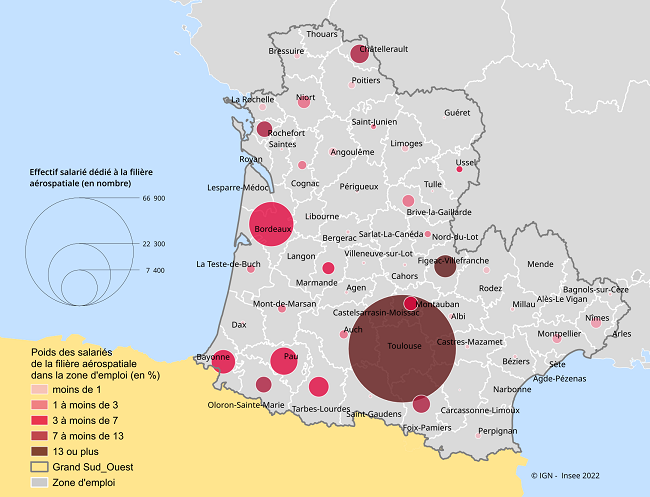

Toulouse mène la cadence

L’Occitanie concentre 56 % des établissements de la filière aérospatiale et 72 % des effectifs dédiés aux activités aéronautiques et spatiales du GSO. Ses établissements sont aussi davantage spécialisés dans l’activité aérospatiale, avec 79 % des salariés travaillant pour la filière contre 70 % en Nouvelle-Aquitaine.

La filière se concentre principalement dans la zone de Toulouse qui regroupe 61 % de l’emploi dédié du GSO (figure 3). En corollaire, elle emploie 16 % des salariés des secteurs marchands non agricoles de la zone. La zone d’emploi de Bordeaux est la 2e zone d’implantation de la filière regroupant 11 % de son effectif, mais ne dépend qu’à 3 % de celle-ci. Celle de Figeac dépend à plus de 16 % de la filière aérospatiale. Les emplois dédiés à la filière pèsent assez significativement dans les zones d’emploi d’Oloron-Sainte-Marie (12 %), Rochefort (11 %), Châtellerault (10 %) ou encore Foix-Pamiers (8 %).

L’effectif dédié aux activités aérospatiales augmente ou stagne dans la moitié des zones d’emploi du GSO. Parmi elles, les deux zones les plus importantes sont en croissance. Toulouse avec une évolution de + 1,5 % en 2021, soit plus de 1 000 salariés supplémentaires, compense une grande partie des baisses constatées dans les autres territoires du GSO. Reflet des évolutions régionales, cette zone d’emploi connaît une hausse de 7 % des effectifs salariés dans l’ingénierie et de 12 % dans les activités informatiques et des pertes d’emploi dans la métallurgie (- 12 %) et dans la construction aérospatiale (- 2 %). Les évolutions sont moins contrastées dans la zone d’emploi de Bordeaux, avec des légères hausses dans les activités informatiques, le commerce et l’ingénierie qui compensent un recul très mesuré dans l’industrie. L’emploi y progresse légèrement (+ 0,8 %, soit + 100 emplois dédiés).

tableauFigure 3 – Effectif dédié et poids de la filière aérospatiale dans l’emploi salarié marchand par zone d’emploi en 2021

| Code de la zone d’emploi | Libellé zone d’emploi | Effectif dédié | Poids des effectifs dédiés dans l’emploi SMNA (en %) |

|---|---|---|---|

| 7563 | Ussel | 250 | 3,3 |

| 7501 | Agen | 70 | 0,2 |

| 7502 | Angoulême | 450 | 0,9 |

| 7503 | Bayonne | 3 360 | 4 |

| 7504 | Bergerac | 90 | 0,5 |

| 7505 | Bordeaux | 11 580 | 3,2 |

| 7506 | Bressuire | 210 | 0,8 |

| 7507 | Brive-la-Gaillarde | 890 | 2,8 |

| 7508 | Châtellerault | 2 090 | 10,2 |

| 7509 | Cognac | 460 | 1,5 |

| 7510 | Dax | 90 | 0,3 |

| 7511 | Guéret | 40 | 0,2 |

| 7512 | La Rochelle | 310 | 0,5 |

| 7513 | La Teste-de-Buch | 400 | 1,4 |

| 7514 | Langon | ns* | ns* |

| 7515 | Lesparre-Médoc | ns* | ns* |

| 7516 | Libourne | 40 | 0,1 |

| 7517 | Limoges | 300 | 0,5 |

| 7518 | Marmande | 920 | 4,8 |

| 7519 | Mont-de-Marsan | 410 | 1,5 |

| 7520 | Niort | 990 | 1,7 |

| 7521 | Oloron-Sainte-Marie | 1 540 | 12 |

| 7522 | Pau | 4 430 | 5,9 |

| 7523 | Périgueux | 60 | 0,1 |

| 7524 | Poitiers | 300 | 0,4 |

| 7525 | Rochefort | 1 510 | 10,5 |

| 7526 | Royan | ns* | ns* |

| 7527 | Saint-Junien | 190 | 1,4 |

| 7528 | Saintes | 50 | 0,2 |

| 7531 | Tulle | 40 | 0,3 |

| 7532 | Villeneuve-sur-Lot | 60 | 0,4 |

| 7601 | Agde-Pézenas | ns* | ns* |

| 7602 | Albi | 190 | 0,4 |

| 7603 | Alès-Le Vigan | 0 | 0 |

| 7604 | Auch | 450 | 1,7 |

| 7605 | Bagnols-sur-Cèze | 70 | 0,4 |

| 7606 | Béziers | 90 | 0,2 |

| 7607 | Cahors | 60 | 0,4 |

| 7608 | Carcassonne-Limoux | 20 | 0,1 |

| 7609 | Castelsarrasin-Moissac | ns* | ns* |

| 7610 | Castres-Mazamet | 110 | 0,4 |

| 7611 | Figeac-Villefranche | 2 950 | 16,3 |

| 7612 | Foix-Pamiers | 1 860 | 8,3 |

| 7613 | Mende | ns* | ns* |

| 7614 | Millau | 100 | 0,8 |

| 7615 | Montauban | 1 150 | 3,2 |

| 7616 | Montpellier | 560 | 0,3 |

| 7617 | Narbonne | ns* | ns* |

| 7618 | Nîmes | 710 | 1 |

| 7619 | Nord-du-Lot | 270 | 2,5 |

| 7620 | Perpignan | 200 | 0,2 |

| 7621 | Rodez | 260 | 0,8 |

| 7622 | Saint-Gaudens | 60 | 0,3 |

| 7623 | Sète | ns* | ns* |

| 7624 | Tarbes-Lourdes | 2 390 | 5,2 |

| 7625 | Toulouse | 66 910 | 15,9 |

- * non significatif.

- Champ : zones d’emploi ayant plus de 20 salariés dédiés à la filière aérospatiale, emploi salarié marchand non agricole.

- Source : Insee, enquête filière aéronautique et spatiale en 2021 dans le Grand Sud-Ouest, estimations annuelles d’emploi.

graphiqueFigure 3 – Effectif dédié et poids de la filière aérospatiale dans l’emploi salarié marchand par zone d’emploi en 2021

- Champ : zones d’emploi ayant plus de 20 salariés dédiés à la filière aérospatiale, emploi salarié marchand non agricole.

- Source : Insee, enquête filière aéronautique et spatiale en 2021 dans le Grand Sud-Ouest, estimations annuelles d’emploi.

Ailleurs dans le GSO, l’emploi baisse dans la plupart des zones d’emploi de taille moyenne comme Marmande (- 15 %), Châtellerault (- 8 %), Rochefort (- 8 %), Figeac (- 6 %) ainsi que dans celles de la ceinture pyrénéenne. Seule la zone de Tarbes-Lourdes se distingue avec une hausse de ses effectifs aérospatiaux de 15 %.

Des perspectives d’accélération de l’activité en 2022, notamment chez les constructeurs

Interrogés au premier semestre 2022, les chefs d’entreprise de la filière aéronautique estiment que l’activité augmente par rapport au second semestre 2021. Le solde d’opinion s’établit à + 84 points (figure 4). C’est dans la construction aéronautique et spatiale et dans les grandes entreprises que les chefs d’entreprise sont les plus optimistes avec des soldes d’opinion de respectivement 96 points et 87 points.

Dans le spatial, où l’activité avait trois fois moins diminué en 2020 comparativement à l’aéronautique, le solde d’opinion s’établit à + 27 points au premier semestre 2022.

Ces perspectives sont déjà mesurables début 2022 avec une augmentation de l’utilisation des capacités de production. Entre la moyenne de 2021 et le début de l’année 2022, le taux d’utilisation des capacités de production augmente de 12 points pour s’établir à 87 %. Les plus fortes hausses sont observées dans la construction aéronautique et spatiale et les grandes entreprises. Cependant, le taux d’utilisation des capacités de production des entreprises industrielles reste en deçà de son niveau d’avant-crise où il était supérieur à 90 %, quels que soient le secteur ou la taille de l’entreprise.

Globalement, les chefs d’entreprise anticipent une accélération de la reprise dans l’aéronautique et dans le spatial sur toute l’année 2022, avec des soldes d’opinion encore plus élevés au second semestre 2022, quels que soient la taille de l’entreprise ou le secteur d’activité.

tableauFigure 4 – Opinion des chefs d’entreprise sur l’activité aéronautique

| 1er semestre 2022 | 2e semestre 2022 | |

|---|---|---|

| Ensemble | 83,8 | 91,0 |

| Industrie | 85,8 | 93,1 |

| Dont construction aéronautique et spatiale | 95,5 | 99,8 |

| Dont fabrication d’équipements électriques et électroniques et de machines | 45,1 | 49,1 |

| Dont métallurgie | 73,7 | 77,5 |

| Tertiaire | 58,3 | 64,7 |

| Dont ingénierie et autres activités spécialisées | 55,4 | 60,1 |

| Dont activités informatiques | 83,2 | 76,8 |

| Grandes entreprises | 87,1 | 93,9 |

| Entreprises de taille intermédiaire | 55 | 68,3 |

| Petites et moyennes entreprises (y compris microentreprises) | 43,2 | 45,2 |

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Les réponses sont pondérées par le chiffre d’affaires dédié à l’aéronautique. Un solde positif signifie une augmentation de l’activité.

- Lecture : l’activité augmente dans l’industrie au premier semestre 2022, le solde d’opinion s’élève à + 86 points.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021.

- Source : Insee, enquête filière aéronautique et spatiale dans le Grand Sud-Ouest 2021.

graphiqueFigure 4 – Opinion des chefs d’entreprise sur l’activité aéronautique

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Les réponses sont pondérées par le chiffre d’affaires dédié à l’aéronautique. Un solde positif signifie une augmentation de l’activité.

- Lecture : l’activité augmente dans l’industrie au premier semestre 2022, le solde d’opinion s’élève à + 86 points.

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021.

- Source : Insee, enquête filière aéronautique et spatiale dans le Grand Sud-Ouest 2021.

Les entreprises prévoient d’augmenter leurs effectifs

Pour accroître leurs capacités de production suite à la reprise de l’activité, les entreprises misent d’abord sur la hausse de leur main-d’œuvre. Elles prévoient une augmentation des effectifs salariés dédiés à l’activité aérospatiale en 2022, avec un solde d’opinion atteignant + 72 points (figure 5). Les entreprises projettent également une hausse de l’intérim en 2022, mais dans une moindre mesure, avec un solde d’opinion à + 26 points. Il en est de même pour le recours à la sous-traitance.

En parallèle, les entreprises anticipent une hausse de leurs investissements dédiés à la filière aéronautique et spatiale en 2022. Avec un solde d’opinion qui atteint 37 points, l’augmentation de l’investissement arrive en deuxième position après celle des effectifs salariés. En 2021, une entreprise sur trois a réalisé des travaux de recherche et développement (R&D) pour son activité aérospatiale. En 2022, ces travaux s’intensifieraient également.

Ainsi, la reprise de l’activité dans la filière aéronautique et spatiale passe principalement par un renforcement des effectifs mais également par celui des moyens de production et des capacités d’innovation.

tableauFigure 5 – Prévisions des chefs d’entreprise sur la filière aéronautique et spatiale

| En hausse | Stable | En baisse | Solde d’opinion | |

|---|---|---|---|---|

| Effectif salarié | 74,5 | 22,8 | 2,7 | 71,8 |

| Recours à l’intérim | 37,1 | 51,4 | 11,6 | 25,5 |

| Recours à la sous-traitance | 28,7 | 62,2 | 9,1 | 19,7 |

| Recherche et développement | 32,6 | 61,0 | 6,4 | 26,2 |

| Investissement | 43,7 | 49,2 | 7,2 | 36,5 |

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Pour l’effectif salarié, les réponses sont pondérées par les effectifs dédiés à l’aérospatial. Un solde positif signifie une augmentation de l’activité.

- Lecture : 75 % des chefs d’entreprise prévoient d’augmenter leur effectif salarié, 3 % de le diminuer et 22 % de le maintenir au même niveau (échelle de gauche). Le solde d’opinion est de + 72 points (échelle de droite).

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021.

- Source : Insee, enquête filière aéronautique et spatiale dans le Grand Sud-Ouest 2021.

graphiqueFigure 5 – Prévisions des chefs d’entreprise sur la filière aéronautique et spatiale

- Note : le solde d’opinion est l’écart entre le pourcentage de réponses « en hausse » et le pourcentage de réponses « en baisse » parmi les répondants ayant exprimé une opinion. Pour l’effectif salarié, les réponses sont pondérées par les effectifs dédiés à l’aérospatial. Un solde positif signifie une augmentation de l’activité.

- Lecture : 75 % des chefs d’entreprise prévoient d’augmenter leur effectif salarié, 3 % de le diminuer et 22 % de le maintenir au même niveau (échelle de gauche). Le solde d’opinion est de + 72 points (échelle de droite).

- Champ : entreprises appartenant à la filière aéronautique et spatiale dans le Grand Sud-Ouest en 2021.

- Source : Insee, enquête filière aéronautique et spatiale dans le Grand Sud-Ouest 2021.

Huit entreprises sur dix déclarent être confrontées à des difficultés de recrutement

En 2022, 76 % des entreprises de la filière aéronautique et spatiale ont recruté ou envisagé de recruter du personnel salarié. Parmi elles, 63 % ciblent le domaine de la production, 48 % l’ingénierie et 30 % le commerce.

78 % de ces entreprises rencontrent des difficultés de recrutement quels que soient le secteur d’activité, la taille de l’entreprise ou le domaine de recrutement ciblé.

Ainsi, les embauches envisagées pourraient ne pas toutes aboutir. Surmonter les difficultés de recrutement est l’un des défis majeurs auxquels doit faire face la filière aérospatiale dans ce contexte de reprise de l’activité.

Pour comprendre

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2021, et qui ont également au moins un établissement localisé dans le Grand Sud-Ouest qui a lui-même une activité dans la filière.

Les établissements de la filière aéronautique et spatiale sont les établissements des unités légales de la filière, et qui de plus ont au moins 1 % de leur activité dans la filière en 2021.

L'effectif salarié dédié à l'activité aéronautique et spatiale est estimé en appliquant à l’effectif salarié total la part du chiffre d'affaires aéronautique et spatial réalisé dans le chiffre d’affaires total.

Sources

L'enquête sur la filière aéronautique et spatiale est réalisée annuellement par l’Insee auprès des entreprises implantées dans le Grand Sud-Ouest, constitué par les deux régions Nouvelle-Aquitaine et Occitanie, dans le cadre d’un partenariat avec le pôle de compétitivité Aerospace Valley. L’enquête a été menée de mars à juillet 2022 auprès de 2 500 unités légales.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’étude, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

Le taux d’utilisation des capacités de production est égal au ratio entre les capacités de production effectivement mobilisées pour la production et l’ensemble des capacités de production potentiellement disponibles à une date donnée. Il correspond au taux moyen pondéré par le chiffre d’affaires aéronautique et spatial.

Le solde d’opinion est défini comme la différence entre la proportion de répondants ayant exprimé une opinion positive et la proportion de répondants ayant exprimé une opinion négative.

Pour en savoir plus

Enquête sur la filière aéronautique et spatiale dans le Grand Sud-Ouest, Chiffres détaillés, décembre 2022.

« En 2020, un recul de l’activité prononcé pour les entreprises fortement dépendantes du marché aéronautique », Insee Analyses Occitanie no 119, juillet 2022.

« La filière aérospatiale du Grand Sud-Ouest : une dynamique stoppée par la crise sanitaire », Insee Analyses Occitanie no 112, décembre 2021.