Insee Analyses Nouvelle-Aquitaine ·

Juillet 2022 · n° 122

Insee Analyses Nouvelle-Aquitaine ·

Juillet 2022 · n° 122 En 2020, un recul de l’activité prononcé pour les entreprises fortement dépendantes

du marché aéronautique La filière aérospatiale du Grand Sud-Ouest

En 2020, un recul de l’activité prononcé pour les entreprises fortement dépendantes

du marché aéronautique La filière aérospatiale du Grand Sud-Ouest

En 2020, la filière aéronautique et spatiale du Grand Sud-Ouest (Nouvelle-Aquitaine et Occitanie) comprend 1 205 entreprises. L’activité dans la filière recule, conséquence de la crise sanitaire sur la demande. Le chiffre d’affaires baisse d’au moins 15 % pour la moitié des entreprises. En particulier, les entreprises fortement dépendantes du marché aéronautique et dont l’activité est fortement liée à un seul client sont les plus touchées. L’activité des grandes entreprises n’est pas épargnée. Le recul est plus limité pour les entreprises ouvertes à d’autres marchés ou spécialisées dans le spatial.

L’emploi est relativement préservé au regard du repli de l’activité : l’effectif total hors intérim des entreprises de la filière aérospatiale du Grand Sud-Ouest recule ainsi de 3,4 %.

- Le Grand Sud-Ouest occupe une place importante dans la filière

- Les entreprises fortement dépendantes de l’aéronautique et d’un seul client sont les plus touchées par la crise

- Les grandes entreprises ne sont pas épargnées par la crise

- Un recul du chiffre d’affaires limité pour les entreprises plus diversifiées

- Des entreprises en situation intermédiaire avec une dépendance modérée à l’aéronautique et au client principal

- Les entreprises spécialisées dans le spatial sont très peu touchées par la crise

- L’emploi relativement préservé au regard de la chute de l’activité

Le Grand Sud-Ouest occupe une place importante dans la filière

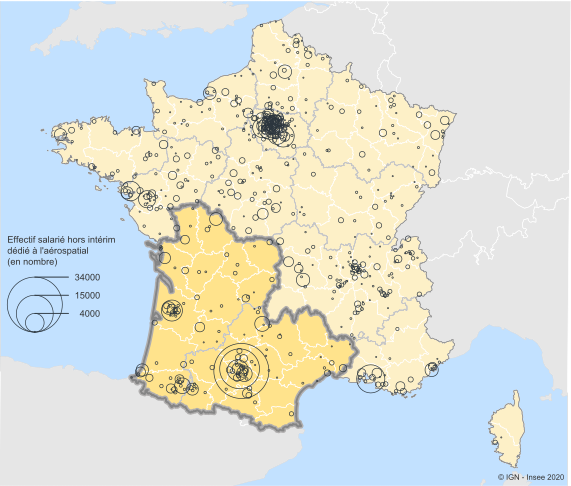

En 2020, 4 480 entreprises constituent la filière aéronautique et spatiale française (hors Guyane – source), dont 1 205 dans le Grand Sud-Ouest (Occitanie et Nouvelle-Aquitaine). Avec 1 420 établissements implantés dans plus de 400 communes, le Grand Sud-Ouest occupe une place importante dans la filière : il concentre 40 % des effectifs dédiés et génère 62 % du chiffre d’affaires national (figure 1). En particulier, la Haute-Garonne représente 25 % de l’emploi de la filière nationale, loin devant la Gironde (4 %), les Pyrénées-Atlantiques (3 %) ou le Lot (1 %).

Conséquence des restrictions de circulation induites par la crise sanitaire, les commandes d’avions ont diminué, fragilisant l’ensemble des entreprises de la chaîne de production. Les activités industrielles peu adaptées au télétravail ont été particulièrement impactées par les mesures sanitaires. Pour certaines entreprises, la crise sanitaire est de plus venue s’ajouter aux difficultés rencontrées par Boeing dans l’exploitation du 737 MAX.

Dans ce contexte, l’activité de la moitié des entreprises de la filière baisse d’au moins 15 % dans le Grand Sud-Ouest. Pour un quart des entreprises de la filière, la baisse du chiffre d’affaires est supérieure à 30 %, pour un autre quart, l’activité reste stable, voire augmente.

graphiqueFigure 1 – La filière aéronautique et spatiale en 2020

- Les données de la carte sont dans le fichier en téléchargement.

- Lecture : le territoire en surbrillance correspond au Grand Sud-Ouest (Occitanie et Nouvelle-Aquitaine).

- Champ : communes ayant au moins 3 établissements de la filière.

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

Le degré de dépendance au marché aéronautique ou spatial, le poids du principal client dans le chiffre d’affaires, le recours à la sous-traitance, la taille des entreprises ou encore leurs activités et leur investissement dans la recherche et développement (R&D) ont eu un impact sur l’évolution du chiffre d’affaires des entreprises suite à la crise de 2020. Au final, cinq profils d’entreprises se distinguent.

Les entreprises fortement dépendantes de l’aéronautique et d’un seul client sont les plus touchées par la crise

Un premier profil est constitué d’entreprises fortement dépendantes de l’activité aéronautique (94 % de leur chiffre d’affaires en moyenne) et d’un client principal. En effet, pour six entreprises sur dix de ce profil, un client principal représente plus de la moitié de leur chiffre d’affaires. Il comprend 364 entreprises, soit 30 % des unités légales de la filière du Grand Sud-Ouest - figure 2).

tableauFigure 2 – Répartition des entreprises de la filière aérospatiale du Grand Sud-Ouest et de France métropolitaine par profil

| Répartition des entreprises dans les clusters | Grand Sud-Ouest | France métropolitaine |

|---|---|---|

| Entreprises dépendantes de l'aéronautique et d'un client principal | 30,2 | 22,8 |

| Grandes entreprises non épargnées par la crise | 7,1 | 4,9 |

| Entreprises diversifiées | 40,1 | 53,1 |

| Entreprises spécialisées dans le spatial | 4,7 | 2,5 |

| Entreprises intermédiaires | 17,9 | 16,8 |

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

graphiqueFigure 2 – Répartition des entreprises de la filière aérospatiale du Grand Sud-Ouest et de France métropolitaine par profil

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

Ces entreprises emploient 34 000 salariés et réalisent un chiffre d’affaires de 6 milliards d’euros. Ce profil d’entreprises est plus fréquent dans le Grand Sud-Ouest qu’au niveau national. En effet, les entreprises de la filière implantées en Nouvelle-Aquitaine et en Occitanie sont davantage spécialisées : 76 % de l’activité est dédiée aux marchés aérospatiaux contre 57 % au niveau national.

Le chiffre d’affaires de ces entreprises se contracte fortement en 2020 (- 30 %, figure 3). Le manque de diversification des marchés et des clients les expose particulièrement au repli de l’activité aéronautique.

Près de huit entreprises sur dix sont des PME (y compris micro-entreprises), principalement dans l’industrie, secteur de la filière qui a le moins bien résisté. En effet, l’industrie est directement impactée par les baisses de commandes d’avions et de plus, davantage dans ce secteur que dans d’autres, de nombreuses fonctions ne sont pas adaptées au télétravail. Aussi, dès lors que les entreprises ont constitué suffisamment de stocks ou ont atteint la limite de leur capacité de stockage, la production s’arrête. À l’inverse, les activités d’ingénierie et d’informatique s’inscrivent dans des temps plus longs, et n’ont pas de problématique de gestion du stock. Quatre entreprises sur dix de ce profil travaillent dans la métallurgie, notamment dans les fonctions de maintenance et de fabrication de composants. Parmi elles, seulement 21 % maîtrisent le processus de production dans sa totalité.

Sur dix entreprises de ce profil, sept ne font pas de R&D, ce qui peut fragiliser leur compétitivité. Et elles ont davantage recours à la sous-traitance (42 % contre 25 % dans l’ensemble des entreprises de la filière dans le Grand Sud-Ouest).

Les grandes entreprises ne sont pas épargnées par la crise

Le second profil identifié comprend 85 grandes entreprises qui sont également fortement dépendantes de l’aéronautique et d’un client principal. Elles emploient 208 000 salariés et réalisent un chiffre d’affaires de 86 milliards d’euros (75 % du chiffre d’affaires total de la filière dans le Grand Sud-Ouest). Plus des trois quarts de leur production est destinée à l’aéronautique. Par ailleurs, pour 22 % d’entre elles, un unique client leur permet de réaliser plus de la moitié de leur chiffre d’affaires. Ce type d’entreprise est davantage présent dans le Grand Sud-Ouest (7 % des unités légales de la filière contre 5 % au niveau national).

Leur chiffre d’affaires baisse de 37 % en 2020 : c’est le profil le plus touché par la crise sanitaire et économique. Les grands opérateurs de la filière aéronautique (avionneurs, motoristes, etc.) figurent dans ce profil d’entreprises. Ils ont subi directement le retrait ou le report de commandes des compagnies aériennes sans pour autant les répercuter totalement sur leurs fournisseurs, leurs prestataires et leurs sous-traitants. Leurs stocks ont augmenté dans l’attente de pouvoir livrer. Leurs programmes de R&D se sont poursuivis.

Les fortes baisses de production dans l’industrie, en particulier dans la construction aéronautique, et dans les activités de commerce, transport et logistique ont fortement tiré à la baisse le chiffre d’affaires de ce profil d’entreprises.

On y trouve également des entreprises avec des activités d’ingénierie et d’informatique, peu affectées par la crise. Mais elles ne représentent que 9 % du chiffre d’affaires total du profil, ce qui ne permet pas de contrebalancer la baisse d’activité des autres entreprises de ce profil.

Quand les entreprises de ce profil ont des fonctions productives, elles maîtrisent plus souvent le processus dans sa totalité (43 %).

Les entreprises de ce profil font plus de R&D : 49 % contre seulement 29 % dans la filière aérospatiale du Grand Sud-Ouest. Par ailleurs, 39 % d’entre elles ont recours à la sous-traitance, un peu moins que dans le premier profil.

Des entreprises de ces deux premiers profils ont des projets de ré-internalisation et de relocalisation. C’est le cas de 15 % de celles du premier profil et de 22 % du second, contre seulement 8 % dans l’ensemble de la filière aérospatiale du Grand Sud-Ouest.

tableauFigure 3 – Caractéristiques des entreprises de la filière aérospatiale du Grand Sud-Ouest selon leur profil en 2020

| Dépendance aéronautique | Dépendance spatial | Forte dépendance client | Poids du tertiaire | Évolution de l’activité | |

|---|---|---|---|---|---|

| Ensemble Grand Sud-Ouest | 69 | 7 | 26 | 34 | -33 |

| Dépendantes de l’aéronautique et d’un client principal | 94 | 1 | 59 | 20 | -30 |

| Grandes entreprises non épargnées par la crise | 79 | 2 | 22 | 61 | -37 |

| Entreprises diversifiées | 8 | 3 | 3 | 41 | -9 |

| Entreprises spécialisées dans le spatial | 4 | 95 | 53 | 56 | -2 |

| Entreprises intermédiaires | 55 | 2 | 15 | 26 | -17 |

- Lecture : l’activité de l’ensemble des entreprises de la filière aérospatiale du Grand Sud-Ouest baisse de 33 % entre 2019 et 2020. Parmi ces entreprises, 69 % dépendent essentiellement du marché aéronautique, 7 % du spatial. Par ailleurs, 26 % dépendent d’un unique client et 34 % sont des entreprises du tertiaire.

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

graphiqueFigure 3 – Caractéristiques des entreprises de la filière aérospatiale du Grand Sud-Ouest selon leur profil en 2020

- Lecture : l’activité de l’ensemble des entreprises de la filière aérospatiale du Grand Sud-Ouest baisse de 33 % entre 2019 et 2020. Parmi ces entreprises, 69 % dépendent essentiellement du marché aéronautique, 7 % du spatial. Par ailleurs, 26 % dépendent d’un unique client et 34 % sont des entreprises du tertiaire.

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

Un recul du chiffre d’affaires limité pour les entreprises plus diversifiées

Le troisième profil rassemble des entreprises aux activités plus diversifiées, qui ont des débouchés sur différents marchés et qui sont donc moins dépendantes d’un seul client : seulement 2,5 % d’entre elles réalisent plus de la moitié de leur chiffre d’affaires avec un seul client. Il comprend 483 entreprises qui ne tirent que 11 % de leur chiffre d’affaires des activités aérospatiales ; leur présence sur d’autres marchés leur a permis d’amortir les effets de la crise et leur chiffre d’affaires se replie de 9 %.

Ces entreprises emploient 59 000 salariés pour un chiffre d’affaires de 8 milliards d’euros. Ce troisième profil est plus rare que dans les autres régions, en particulier en Île-de-France : il rassemble 40 % des entreprises de la filière du Grand Sud-Ouest contre 53 % au niveau national.

Parmi les entreprises de ce profil, six sur dix relèvent de l’industrie, notamment de la métallurgie. Elles fabriquent le plus souvent des composants ou des outils. Les autres, quatre sur dix, travaillent dans le tertiaire, notamment l’ingénierie et l’informatique (60 % de leur chiffre d’affaires), domaines qui ont mieux résisté au cours de la crise.

La plupart des entreprises de ce profil sont des PME. Peu d’entre elles mettent en œuvre des programmes de R&D. De même, peu font appel à la sous-traitance.

Des entreprises en situation intermédiaire avec une dépendance modérée à l’aéronautique et au client principal

En dehors de ces trois premiers profils d’entreprises, restent des entreprises dont l’activité dépend en partie de l’aéronautique. Celles-ci se trouvent dans une situation intermédiaire avec un recul moyen de leur chiffre d’affaires (- 17 %). Ce profil rassemble 216 entreprises et emploie 41 800 salariés pour un chiffre d’affaires de 8,2 milliards d’euros. En proportion, le Grand Sud-Ouest compte quasiment autant d’entreprises de ce profil qu’au niveau national (18 %).

La dépendance à l’activité aéronautique n’est pas négligeable pour ces entreprises (55 % de leur chiffre d’affaires provient du marché aéronautique) et explique une partie de la baisse de leur chiffre d’affaires. Néanmoins, les activités dédiées à d’autres marchés, moins affectés par la crise sanitaire, permettent d’amortir la chute d’activité globale. La diversité des clients est également plus importante : 15 % de ces entreprises seulement consacrent plus de 50 % de leur activité à un seul client.

Plus des trois quarts des entreprises de ce profil sont des PME. Elles ont une activité essentiellement industrielle, notamment dans la métallurgie. Elles occupent plusieurs fonctions simultanément au sein de la filière, principalement les fonctions de fabrication de composants et d’outils.

Les trois quarts des entreprises ne sous-traitent pas et quand elles le font, c’est davantage par manque de savoir-faire que par manque de moyens de production. Par ailleurs, 32 % des entreprises de ce profil ont investi dans des travaux de R&D, soit légèrement plus que la moyenne des entreprises de la filière du Grand Sud-Ouest. Près de trois entreprises sur dix travaillent pour un programme militaire, secteur qui a mieux tenu dans le contexte conjoncturel de 2020.

Les entreprises spécialisées dans le spatial sont très peu touchées par la crise

Dans le Grand Sud-Ouest, 57 entreprises ont une activité quasiment tournée vers le seul marché du spatial (95 % de leur chiffre d’affaires). Elles emploient 16 500 salariés et génèrent 6,5 milliards d’euros de chiffre d’affaires. Le Grand Sud-Ouest concentre plus de la moitié des entreprises nationales de ce profil et neuf emplois sur dix en France. Le marché du spatial ayant été plus préservé, le chiffre d’affaires de ces entreprises n’est qu’en léger retrait en 2020 (- 2 %).

Ces entreprises sont en majorité des PME. Le tertiaire occupe une place importante avec 44 % des entreprises spécialisées dans l’ingénierie.

Néanmoins, une majorité ont des activités variées dans la chaîne de production. Les entreprises ayant des fonctions de fabrication innovent pour 57 % d’entre elles et 30 % maîtrisent totalement leur processus de production.

Les entreprises spécialisées dans le spatial sont fortement investies dans la R&D (65 % contre 29 % en moyenne dans le Grand Sud-Ouest). Ce sont celles qui sous-traitent le plus leur activité (44 %). La dépendance à un client principal est largement supérieure à la moyenne avec 53 % des entreprises qui réalisent plus de la moitié de leur chiffre d’affaires avec le même client. Les donneurs d’ordres du marché spatial dont dépendent fortement plusieurs entreprises sont en effet peu nombreux. Cette dépendance pourrait constituer un facteur de vulnérabilité en cas de choc conjoncturel subi par le principal client.

L’emploi relativement préservé au regard de la chute de l’activité

Peu d’entreprises de la filière aéronautique et spatiale ont été épargnées lors de la crise sanitaire. Seulement 8 % d’entre elles augmentent leur effectif salarié et leur chiffre d’affaires en 2020. De manière générale, et pour tous les profils d’entreprises, l’emploi résiste mieux que l’activité à la crise.

L’emploi total hors intérim des entreprises de la filière du Grand Sud-Ouest recule ainsi de 3,4 % (- 4,3 % pour l’ensemble de la filière française - figure 4), représentant une baisse de 6 900 salariés. Comme pour l’activité, l’effectif dédié à l’aérospatial se replie plus fortement, de 6 % dans le Grand Sud-Ouest et de 8 % au niveau national.

tableauFigure 4 – Évolution de l’activité et de l’emploi total des entreprises de la filière aérospatiale du Grand Sud-Ouest entre 2019 et 2020

| Chiffre d’affaires total | Effectif salarié total | |

|---|---|---|

| Total Grand Sud-Ouest | -32,6 | -3,4 |

| Entreprises dépendantes de l’aéronautique et d’un client principal | -30,3 | -4,7 |

| Grandes entreprises non épargnées par la crise | -36,8 | -3,4 |

| Entreprises diversifiées | -9,3 | -1,1 |

| Entreprises spécialisées dans le spatial | -2,0 | -1,6 |

| Entreprises intermédiaires | -16,6 | -6,0 |

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

graphiqueFigure 4 – Évolution de l’activité et de l’emploi total des entreprises de la filière aérospatiale du Grand Sud-Ouest entre 2019 et 2020

- Source : Insee 2020, enquête sur la filière aéronautique et spatiale.

Les recours aux dispositifs de soutien, la nature des contrats, l’ajustement en amont par l’emploi intérimaire, la solidité financière des entreprises leur permettant ou non de conserver les compétences en période de repli des activités peuvent expliquer les décalages constatés entre l’évolution de l’activité et de l’emploi.

C’est pour le deuxième profil d’entreprises, constitué de grandes entreprises, que l’écart entre l’évolution de l’emploi et de l’activité est le plus important. L’activité de ces entreprises a chuté de 37 %, alors que l’emploi baisse dans la même proportion que la moyenne de l’ensemble des entreprises du Grand Sud-Ouest (- 3,5 %). Un recours plus fréquent aux dispositifs d’activité partielle et un ajustement en amont de l’emploi par les baisses d’intérim ont permis de limiter les pertes d’emplois dans l’attente d’un retour de l’activité. Néanmoins, s’agissant de grandes entreprises, cette évolution se traduit par de plus lourdes pertes en nombre d’emplois. Ainsi, sur l’ensemble de leurs établissements, dans ou hors Grand Sud-Ouest, elles concentrent plus de 60 % des pertes d’emplois de l’ensemble de la filière en 2020.

Parmi les entreprises du premier profil, celles qui sont fortement dépendantes à la filière aéronautique, l’écart entre la baisse de l’activité et de l’emploi est également important, mais l’emploi y baisse davantage que la moyenne du Grand Sud-Ouest (- 4,7 % pour - 3,4 % pour l’ensemble des entreprises de la filière).

Comme pour l’activité, la baisse de l’emploi est bien moins importante pour les entreprises davantage diversifiées en matière de marchés (- 1,1 %). L’emploi habituellement dédié aux activités aéronautiques a pu être en partie conservé et affecté à d’autres activités. La baisse est même plus faible que pour les entreprises spécialisées dans le spatial (- 1,6 %)

Pour le profil des entreprises en situation intermédiaire, l’écart entre l’évolution de l’emploi et de l’activité est également plus faible que la moyenne, et proche du profil des entreprises diversifiées. Ce sont majoritairement des PME, ayant moins de marges de manœuvre en période de crise que les plus grandes entreprises. De fait, elles ont dû ajuster leurs effectifs de manière significative (- 6 %).

Sources

L’enquête sur la filière aéronautique et spatiale (FAS) est réalisée par l’Insee auprès des unités légales dont l’activité est liée à la filière. L’enquête FAS 2020 a été menée de mars à juillet 2021 auprès de 13 800 unités légales. Elle couvre la France métropolitaine et les départements d’outre-mer, à l’exception de la Guyane où une enquête spécifique sur la filière spatiale est réalisée.

Les données issues de l’enquête sur le nombre d’unités légales et leurs établissements appartenant à la filière sont définitives et diffèrent légèrement des résultats provisoires publiés en décembre 2021.

Définitions

La filière aéronautique et spatiale regroupe les entreprises dont l’activité concourt in fine à la construction d’aéronefs, d’astronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire). Les aéronefs (avions, hélicoptères, planeurs, ULM, dirigeables, drones) et leurs moteurs sont les produits finaux de la filière aéronautique. Les astronefs (lanceurs et véhicules spatiaux, satellites, sondes, missiles balistiques intercontinentaux) et leurs moteurs sont les produits finaux de la filière spatiale. La filière recouvre les activités d’études, de conception, de fabrication, de commercialisation ou de certification de pièces, de sous-ensembles, d’équipements, de systèmes embarqués, d’outils et logiciels spécifiques à la construction aéronautique et spatiale. Elle comprend également les activités de maintenance « lourde » des aéronefs qui impliquent leur mise hors service sur longue période.

Les entreprises régionales de la filière aéronautique et spatiale sont les unités légales qui ont au moins 1 % de leur activité dans la filière en 2020, et qui ont également au moins un établissement localisé dans la région qui a lui-même une activité dans la filière.

L’effectif salarié dédié à l'activité aéronautique et spatiale est estimé en appliquant à l’effectif salarié total la part du chiffre d'affaires réalisée dans l’aéronautique et le spatial dans le chiffre d’affaires total.

L’activité dédiée est le chiffre d’affaires consacré à l'activité aéronautique et spatiale.

Les 5 profils d’entreprises décrits dans cette étude s’appuient sur une typologie définie par une analyse en correspondance multiple et une classification ascendante hiérarchique réalisées sur les 4 480 entreprises de la filière à partir de plusieurs indicateurs portant sur l’évolution de l’activité, la catégorie d’entreprise, le secteur d’activité, la part de l’activité aéronautique, la part de l’activité spatiale, le poids du client principal ou encore les travaux engagés dans la recherche et développement.

L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux de commerce, Sécurité sociale, DGFiP...) pour exister. L'existence d'une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L'unité légale est l'unité principale enregistrée dans Sirene.

Cette définition de l'unité légale ne doit pas être confondue avec celle de l'entreprise, considérée comme unité statistique.

Pour en savoir plus

Régnier V, Cambon G., Mouhali K., « La filière aérospatiale du Grand Sud-Ouest : une dynamique stoppée par la crise sanitaire », Insee Analyses Nouvelle-Aquitaine n° 113, décembre 2021 ;

Morénillas N., « La filière aéronautique et spatiale en France en 2020 : un fort décrochage de l’activité, mais des perspectives de reprise », Insee Première n° 1882, décembre 2021 ;

Cambon G., Mouhali K., « La chaîne d’approvisionnement aérospatiale du Grand Sud-Ouest : atouts et défis », Insee Analyses Nouvelle-Aquitaine n° 86, janvier 2020 ;

Régnier V., Hild F., Voisin P. « Une dynamique toujours favorable dans la filière aéronautique et spatiale du Grand Sud-Ouest », Insee Analyses Nouvelle-Aquitaine n° 87, janvier 2020.