Les banques de 2008 à 2019 : un résultat net influencé par une baisse des marges d’intermédiation

mais de moindres provisions

Les banques de 2008 à 2019 : un résultat net influencé par une baisse des marges d’intermédiation

mais de moindres provisions

L’entrée de la zone euro en régime de taux d’intérêt durablement bas au cours de la décennie 2008-2019 a affecté les comptes des intermédiaires financiers. En effet, les mesures de politique monétaire ont soutenu la demande de crédit et se sont traduites par une augmentation de la taille de bilan, aussi bien des banques commerciales que de la Banque centrale. L’augmentation du volume des crédits ne compense toutefois pas la baisse des taux d’intérêt, ces deux évolutions en sens inverse conduisant à une compression des marges.

L’intermédiation bancaire est ainsi devenue moins rémunératrice et le secteur bancaire crée moins de valeur ajoutée aujourd’hui. Mais le tassement des marges d’intermédiation ne s’est pas reflété dans le résultat net comptable du secteur bancaire, stable sur la période 2015-2019, en raison notamment des effets de la baisse des provisions et de la revalorisation des actifs à laquelle a contribué la politique monétaire très accommodante.

- Une politique monétaire active depuis la crise financière de 2008

- Forte baisse des taux directeurs et fort excédent de liquidité

- Les mesures de politique monétaire déforment durablement les bilans des banques centrales et ceux des banques commerciales

- Depuis 2008, le bilan de la Banque de France a doublé

- Une hausse plus modérée du bilan des établissements de crédit depuis 2008

- Des évolutions de bilans hétérogènes entre établissements de crédit

- Une « transformation de maturité » moins rémunératrice que par le passé

- Une moindre transmission des taux courts de marché aux taux des crédits

- Contraction de la marge d’intermédiation

- À partir de 2017, les banques françaises se trouvent en besoin de financement

- La valeur ajoutée des banques est tirée par les commissions

- Depuis 2008, les marges sur les dépôts diminuent fortement

- Encadré 1 - Les principales mesures de politique monétaire en zone euro depuis la crise financière de 2008 et dans le cadre de la crise de la Covid-19

- Encadré 2 - Les services d’intermédiation financière indirectement mesurés (Sifim)

Une politique monétaire active depuis la crise financière de 2008

Le mandat confié par les gouvernements européens à l’ Eurosystème lui assigne comme objectif principal la stabilité des prix, entendue comme un niveau d’inflation à moyen terme inférieur à, mais proche de 2 % dans l’ensemble de la zone euro. Afin d’atteindre son objectif d’inflation, l’Eurosystème veille au maintien de conditions financières favorables, ce qui peut amener les banques centrales à maintenir ses taux directeurs à des niveaux durablement bas. Pour comprendre l’origine de la faiblesse des taux d’intérêt réels, il faut toutefois passer par le concept de taux d’intérêt naturel ou « neutre » : c’est le taux d’intérêt réel qui équilibrerait l’épargne et l’investissement dans un environnement de plein emploi et de stabilité des prix. Or, les différentes estimations des taux naturels montrent qu’ils ont régulièrement baissé depuis les années 1980 dans le monde entier, pour atteindre aujourd’hui un niveau historiquement bas. Sur le long terme, la dynamique du taux naturel suit celle de facteurs structurels tels que la croissance de la population active ou encore l’évolution de la productivité globale des facteurs. Ces facteurs ne résultent pas des actions des banques centrales, mais affectent la conduite de la politique monétaire. En effet, un taux naturel bas limite la capacité des banques centrales à baisser encore plus bas leurs taux directeurs. C’est pourquoi les autorités monétaires sont intervenues à la suite de la crise de 2008 et du ralentissement de l’économie réelle en utilisant à la fois les taux directeurs et des outils non conventionnels de politique monétaire (encadré 1).

Forte baisse des taux directeurs et fort excédent de liquidité

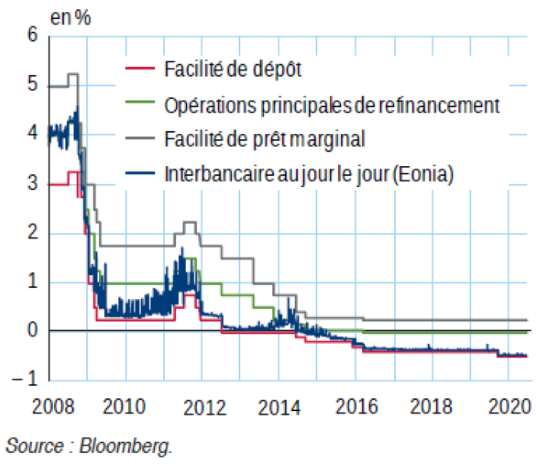

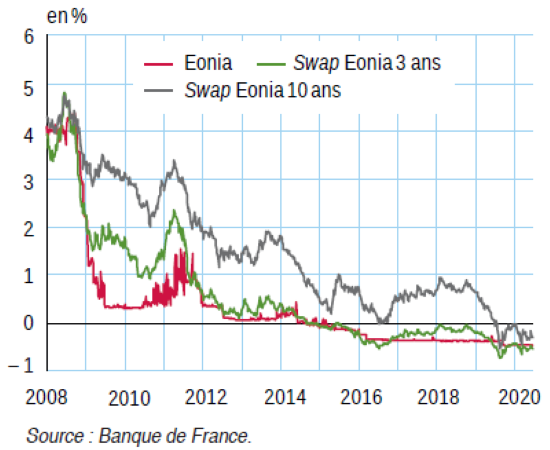

Le taux des opérations principales de refinancement des banques est passé de 4,25 % à l’été 2008 à 1 % en mai 2009, puis à 0 % en 2016, niveau auquel il se situe toujours aujourd’hui. Le taux d’intérêt de la facilité de dépôt, qui rémunère les réserves des banques en banque centrale, baisse en parallèle pour devenir négatif depuis juin 2014 et s’établir à – 0,5 % dès janvier 2019. Les taux de long terme sont également plus bas : alors que le taux des swaps sur Eonia (Euro OverNight Index Average, ou moyenne des taux d’intérêt des prêts interbancaires au jour le jour) à 10 ans était supérieur à 4,5 % à l’été 2008, il est légèrement négatif en janvier 2020. Les taux d’intérêt de court terme et les taux d’intérêt de long terme ont donc baissé de concert (figures 1a et 1b).

tableauFigure 1a – Taux directeurs de l'Eurosystème et Eonia depuis 2008

| Les données détaillées sont disponibles sur le lien à télécharger. |

graphiqueFigure 1a – Taux directeurs de l'Eurosystème et Eonia depuis 2008

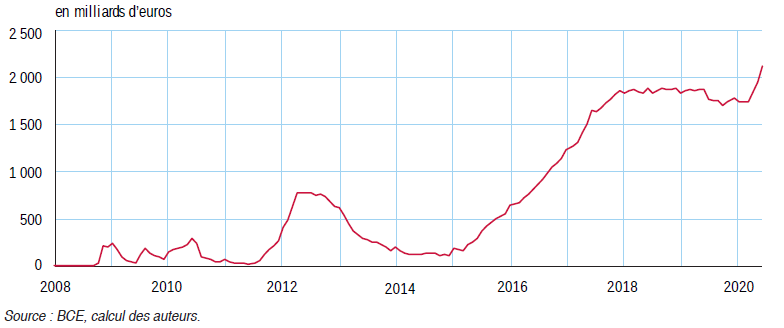

Les réserves détenues par les banques en sus des réserves obligatoires sont placées sur des comptes de dépôt ouverts par les établissements de crédit auprès de la banque centrale. L’essentiel de la hausse des réserves excédentaires provient du programme étendu d’achat d’actifs lancé par la Banque centrale européenne (BCE) en octobre 2014. Concrètement, lorsque la Banque de France achète une obligation d’État française auprès d’une banque française, elle crédite le compte de dépôt de cette banque. Les achats de titres par les banques centrales de l’Eurosystème ont ainsi pour contrepartie la création de réserves excédentaires. Une banque peut certes réduire les réserves excédentaires qu’elle détient de multiples manières, par exemple en accordant un crédit à une autre banque, ou encore en effectuant des virements ou des achats de titres pour le compte de ses clients auprès d’autres banques, mais ceci revient à transférer ces réserves vers ces autres banques sans qu’elles quittent les comptes tenus par la banque centrale. Les réserves circulent ainsi essentiellement dans un circuit fermé. Elles sont passées d’un niveau proche de zéro en moyenne avant la crise de 2008 à près de 1 800 milliards d’euros en janvier 2020 (figure 2). Lorsque le taux d’intérêt de la facilité de dépôt est négatif, la détention de liquidité excédentaire est coûteuse pour les banques. Or, cette charge peut dissuader les banques de baisser les taux d’intérêt sur les crédits qu’elles octroient à l’économie réelle, c’est-à-dire principalement au secteur privé non financier. C’est pourquoi, en septembre 2019, le Conseil des gouverneurs de la BCE a décidé d’exempter de taux négatifs une partie des réserves excédentaires, par la méthode dite de « tiering » (système de réserves excédentaires à deux paliers).

tableauFigure 2 – Réserves excédentaires des banques auprès des banques centrales de l'Eurosystème depuis 2008

| Les données détaillées sont disponibles sur le lien à télécharger. |

|---|

graphiqueFigure 2 – Réserves excédentaires des banques auprès des banques centrales de l'Eurosystème depuis 2008

Les mesures de politique monétaire déforment durablement les bilans des banques centrales et ceux des banques commerciales

Dans les pays de la zone euro, les mesures de politique monétaire mises en œuvre par l’Eurosystème ont un impact sur le comportement des intermédiaires financiers. C’est cet impact qui leur fait jouer un rôle actif dans la transmission de la politique monétaire à l’économie réelle. En modifiant les taux d’intérêt, la politique monétaire agit sur les nombreuses incitations, parfois contradictoires, auxquelles s’adaptent les intermédiaires financiers. Par exemple, une baisse des taux permet de diminuer à la fois les coûts de financement des banques et les taux des nouveaux crédits. Un nouveau crédit devenant relativement moins cher pour l’emprunteur, une baisse des taux stimule ainsi la demande de crédit. Cela augmente la taille du bilan des intermédiaires financiers puisque les crédits accordés ont pour contrepartie une hausse des dépôts du même montant. La structure même des bilans comptables réagit donc à l’environnement de taux d’intérêt d’une façon que retrace la comptabilité nationale. En particulier, les comptes de patrimoine retracent l’évolution du bilan de la Banque de France (avec l’effet des politiques monétaires non conventionnelles) et celle du bilan des établissements de crédit, les deux secteurs institutionnels sur lesquels nous nous concentrerons ici.

Depuis 2008, le bilan de la Banque de France a doublé

Depuis 2008, le bilan de la Banque de France affiche un changement de structure, aussi bien de son actif que de son passif. Les différents programmes d’achats d’actifs se traduisent par un triplement des encours de titres de créances à l’actif et une forte réduction du poids des opérations de refinancement. Au passif, l’encours de dépôts à vue des établissements bancaires, en compte courant ou en facilité de dépôt, a doublé depuis 2012 (figures 3a et 3b). Au total, le bilan de la Banque de France est deux fois plus important aujourd’hui qu’il ne l’était en 2012.

tableauFigure 3a – Structure du bilan de la banque centrale française entre 2008 et 2018 (actif)

| 2008 | 2012 | 2018 | |

|---|---|---|---|

| Or monétaire | 50 | 110 | 99 |

| Refinancement entre IF et comptes de la clientèle financière | 242 | 283 | 167 |

| Titres de créances | 161 | 233 | 703 |

| Autres actifs | 292 | 306 | 257 |

- Note : IF, intermédiaires financiers.

- Champ : Banque centrale.

- Source : Banque de France, calculs des auteurs.

graphiqueFigure 3a – Structure du bilan de la banque centrale française entre 2008 et 2018 (actif)

- Note : IF, intermédiaires financiers.

- Champ : Banque centrale.

- Source : Banque de France, calculs des auteurs.

Une hausse plus modérée du bilan des établissements de crédit depuis 2008

Le bilan des établissements de crédit a progressé de 2,7 % par an en moyenne entre 2008 et 2018, un rythme comparable à celui de la création monétaire en France (+ 3 % par an pour la contribution française à l’agrégat monétaire M3, monnaie au sens large). Sur l’ensemble de la période, à l’actif, le poids des crédits a augmenté (de 35 % à 38 % du total de bilan) au détriment des titres de créances et des produits financiers dérivés (de 24 % à 12 % du total de bilan). L’évolution est sensiblement la même au passif, avec une forte hausse des dépôts et une légère diminution des titres de créances et des produits financiers dérivés (figures 4a et 4b).

tableauFigure 4a – Structure du bilan des établissements de crédit français entre 2008 et 2018 (actif)

| 2008 | 2012 | 2018 | |

|---|---|---|---|

| Refinancement entre IF et comptes de la clientèle financière | 1 924 | 2 165 | 2 879 |

| Titres de créances | 985 | 943 | 705 |

| Crédits | 2 324 | 2 590 | 3 193 |

| Actions et titres d'OPC | 398 | 501 | 563 |

| Produits financiers dérivés | 667 | 624 | 399 |

| Autres actifs | 410 | 635 | 626 |

- Note : données sur base sociale ; OPC, organismes de placements collectifs ; IF, intermédiaires financiers.

- Champ : établissements de crédits.

- Source : Banque de France, calculs des auteurs.

graphiqueFigure 4a – Structure du bilan des établissements de crédit français entre 2008 et 2018 (actif)

- Note : données sur base sociale ; OPC, organismes de placements collectifs ; IF, intermédiaires financiers.

- Champ : établissements de crédits.

- Source : Banque de France, calculs des auteurs.

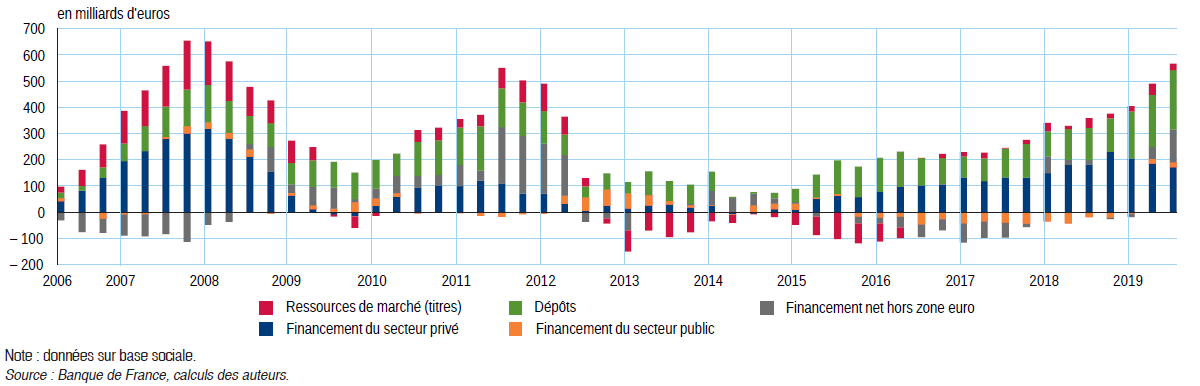

Comme pour les banques centrales, et souvent de manière symétrique s’agissant par exemple des encours de titres éligibles aux programmes d’achats, la structure de bilan des établissements de crédit se déforme au cours du temps (figure 5). Sur la période récente, la mise en œuvre des différents programmes de politiques monétaires non conventionnelles s’est accompagnée d’une déformation dès 2015, marquée par une accélération des financements bancaires à destination du secteur privé non financier de la zone euro mais aussi de contreparties hors zone euro. Les ressources mobilisées pour satisfaire ces financements se sont également transformées, au profit d’une plus grande part de dépôts de la clientèle non financière.

tableauFigure 5 – Déformations du bilan simplifié des établissements de crédit français

| Les données détaillées sont disponibles sur le lien à télécharger. |

graphiqueFigure 5 – Déformations du bilan simplifié des établissements de crédit français

Des évolutions de bilans hétérogènes entre établissements de crédit

Cette déformation de la structure de bilan n’est pas homogène parmi les établissements de crédit français, selon qu’il s’agisse d’une banque universelle, c’est-à-dire couvrant des activités à la fois de détail mais aussi de marché, ou d’une banque de dépôt. Dans les banques universelles, où l’encours de dépôts de la clientèle non financière n’excède pas 20 % des ressources, les opérations réalisées avec l’extérieur de la zone euro s’accentuent, tant à l’actif qu’au passif (figures 6a et 6b). Dans les banques de dépôt, les encours de financement du secteur privé (crédits bancaires et achats de titres de sociétés non financières) passent de 43 % à 48 % de leurs actifs entre 2015 et 2019.

tableauFigure 6a – Composition du bilan des établissements de crédit français selon leur activité en 2015 et 2019 (actif)

| 2015 | 2019 | |||

|---|---|---|---|---|

| Banques de dépôts | Banques universelles | Banques de dépôts | Banques universelles | |

| Financement du secteur privé | 42,9 | 16,2 | 48,0 | 16,8 |

| Financement du secteur public | 5,2 | 1,9 | 6,1 | 0,9 |

| Financement hors zone euro | 4,1 | 18,3 | 2,3 | 22,5 |

| Interbancaire | 22,0 | 18,3 | 26,0 | 18,3 |

| Autres actifs | 25,7 | 45,3 | 17,5 | 41,6 |

- Note : données sur base sociale.

- Source : Banque de France, calculs des auteurs.

graphiqueFigure 6a – Composition du bilan des établissements de crédit français selon leur activité en 2015 et 2019 (actif)

- Note : données sur base sociale.

- Source : Banque de France, calculs des auteurs.

Une « transformation de maturité » moins rémunératrice que par le passé

Dans un modèle d’affaires traditionnel, les banques se financent à des maturités courtes, par exemple avec des dépôts à vue ou des emprunts sur les marchés monétaires, et prêtent à des maturités plus longues. Cette pratique, appelée transformation de maturité, génère une marge pour l’intermédiaire financier qui est proportionnelle à l’écart entre les taux de court terme, le coût de la ressource, et le taux de long terme, le revenu généré par l’investissement. Or, au cours des dernières années, la baisse des taux d’intérêt de long terme a été bien plus importante que la baisse des taux de court terme et le coût de la ressource est contraint en France par le plancher de rémunération des dépôts à vue et par l’inertie de la rémunération de l’épargne réglementée. La transformation de maturité est donc devenue moins rémunératrice depuis 2008, affectant les marges bancaires. Particulièrement pour les banques dont le coût de financement est le plus inerte. Cette situation peut inciter les banques à prendre des risques plus importants pour préserver leur rentabilité, qu’il s’agisse de crédits à des emprunteurs plus fragiles ou de placements dans des produits financiers difficiles à évaluer.

Pour l’ensemble des banques françaises sur la période 2015-2019, la baisse des revenus tirés des activités de crédit (– 28 milliards d’euros, de 84 à 56 milliards) dépasse l’économie tirée de la moindre rémunération des dépôts (– 16 milliards d’euros, de 34 à 18 milliards). Ici encore, les banques de dépôt sont les plus exposées, et ce pour de multiples raisons : les ressources longues constituées par des encours de plans d’épargne logement (PEL), qui représentent environ 18 % des ressources longues tous instruments confondus, sont affectées d’une rémunération moyenne qui ne baisse que de 16 points de base sur la période considérée. Autre facteur notable, les banques françaises font face à de nombreuses demandes de renégociation de conditions d’emprunt par leurs clientèles privées, qu’elles ont tendance à accepter du fait de la forte concurrence entre banques sur le financement immobilier des ménages. La part des renégociations de crédits à l’habitat dans la production de nouveaux crédits a ainsi bondi à 60 % fin 2016, avant de revenir à 20 % en 2017 et 2018. Elle s’établit à environ 30 % fin 2019.

Une moindre transmission des taux courts de marché aux taux des crédits

L’entrée de la politique monétaire en régime de taux d’intérêt négatifs semble se traduire par un ralentissement de la baisse des taux d’intérêt sur les crédits. C’est en particulier le cas des crédits aux sociétés non financières, dont le taux ne dépend pas seulement du taux dit sans risque mais aussi du coût du risque. On peut le vérifier en examinant la corrélation entre l’évolution des taux à court terme et celle des taux des crédits aux sociétés non financières [Ouvrir dans un nouvel ongletBorio et Gambacorta, 2017 ; Ouvrir dans un nouvel ongletEggertsson et al., 2019]. Elle a diminué significativement pour les banques françaises sur les trois dernières années (figure 7a). Un phénomène équivalent, bien que d’ampleur moindre, s’observe pour les banques allemandes. Qu’il s’agisse des banques françaises ou allemandes, le coefficient de corrélation est significativement inférieur aujourd’hui à sa valeur de long terme. En outre, en France, la baisse de la corrélation est plus importante pour les banques universelles que pour les banques de dépôt (figure 7b).

tableauFigure 7a – Corrélation entre l'évolution des taux à court terme et l'évolution des taux des crédits aux sociétés non financières, en France et en Allemagne

| Allemagne | France | Moyenne long terme (Allemagne) | Moyenne long terme (France) | |

|---|---|---|---|---|

| 2010 | 0,99 | 0,99 | 0,84 | 0,79 |

| 2011 | 0,97 | 0,98 | 0,84 | 0,79 |

| 2012 | 0,82 | 0,72 | 0,84 | 0,79 |

| 2013 | 0,94 | 0,82 | 0,84 | 0,79 |

| 2014 | 0,93 | 0,87 | 0,84 | 0,79 |

| 2015 | 0,85 | 0,87 | 0,84 | 0,79 |

| 2016 | 0,92 | 0,91 | 0,84 | 0,79 |

| 2017 | 0,90 | 0,87 | 0,84 | 0,79 |

| 2018 | 0,80 | 0,75 | 0,84 | 0,79 |

| 2019 | 0,63 | 0,46 | 0,84 | 0,79 |

- Champ : établissements de crédit, données sur base sociale.

- Source : BCE, données iMIR, calculs des auteurs.

graphiqueFigure 7a – Corrélation entre l'évolution des taux à court terme et l'évolution des taux des crédits aux sociétés non financières, en France et en Allemagne

- Champ : établissements de crédit, données sur base sociale.

- Source : BCE, données iMIR, calculs des auteurs.

Contraction de la marge d’intermédiation

Sous l’effet d’une forte inertie du coût moyen des ressources bancaires, l’écart de taux entre crédits et dépôts des banques françaises s’amenuise depuis 2015. Ainsi, la marge d’intermédiation bancaire (différence entre les intérêts perçus sur la distribution de crédits et ceux versés aux prêteurs) se détériore.

Les banques françaises dans leur ensemble se trouvent de ce fait dans une situation assez singulière au sein de la zone euro, avec des spreads (écarts de taux) inférieurs d’environ 100 points de base à ceux observés dans les banques allemandes, espagnoles ou italiennes, ces derniers ayant convergé depuis 2015 (figure 8a). Des différences dans le risque de crédit pourraient expliquer en partie cette divergence entre les banques françaises et celles des autres pays.

Néanmoins, depuis 2015, les banques françaises sont parvenues à maintenir leurs marges au sens des données consolidées publiées par la Banque centrale européenne [données de la collecte CBD - consolidated banking data] (98,5 en 2019, pour une base 100 en 2015) en dépit de la dégradation enregistrée sur les activités d’intermédiation de crédit en France. Les quatre grands pays de la zone euro présentent de ce point de vue une situation relativement hétérogène (figure 8b).

En outre, la rentabilité des actifs (ROA, return on assets – résultat net / actifs nets) a légèrement augmenté, notamment grâce aux revenus des activités de marché et à la baisse du coût du risque, à la faveur notamment de la baisse des créances douteuses sur les crédits à la clientèle qui sont passées de 44,1 milliards d’euros en 2015 à 40,0 milliards en 2019. Les évolutions du ROA sont elles-mêmes hétérogènes, celui des banques françaises et allemandes apparaissant plus stable qu’en Espagne ou en Italie (figure 9).

tableauFigure 8a – Écarts de taux entre les crédits et les dépôts des banques

| Allemagne | Espagne | France | Italie | |

|---|---|---|---|---|

| 2015 | 3,00 | 2,08 | 1,92 | 2,73 |

| 2016 | 2,79 | 2,11 | 1,68 | 2,44 |

| 2017 | 2,60 | 2,13 | 1,42 | 2,31 |

| 2018 | 2,42 | 2,19 | 1,31 | 2,19 |

| 2019 | 2,25 | 2,18 | 1,25 | 2,12 |

- Champ : établissements de crédit, données sur base sociale.

- Source : BCE, calculs des auteurs.

graphiqueFigure 8a – Écarts de taux entre les crédits et les dépôts des banques

- Champ : établissements de crédit, données sur base sociale.

- Source : BCE, calculs des auteurs.

tableauFigure 9 – Rentabilité des actifs des banques (Return on Assets, ROA)

| Allemagne | France | Espagne | Italie | |

|---|---|---|---|---|

| 2008 | -0,2858 | 0,1090 | 0,6760 | 0,3425 |

| 2009 | -0,0814 | 0,2259 | 0,5705 | 0,3104 |

| 2010 | 0,0728 | 0,4161 | 0,4679 | 0,2898 |

| 2011 | 0,0842 | 0,2652 | -0,0273 | -0,8718 |

| 2012 | 0,0469 | 0,1700 | -1,3788 | -0,0697 |

| 2013 | 0,0618 | 0,3319 | 0,3587 | -0,7694 |

| 2014 | 0,1304 | 0,2322 | 0,4946 | -0,1982 |

| 2015 | 0,0918 | 0,3955 | 0,4663 | 0,2394 |

| 2016 | 0,1209 | 0,4061 | 0,3900 | -0,5454 |

| 2017 | 0,2062 | 0,4216 | 0,5230 | 0,5853 |

| 2018 | 0,1746 | 0,4222 | 0,6120 | 0,4411 |

- Note : le Return on Assets (ROA) mesure le rapport entre le résultat net et le total des actifs.

- Champ : banques et groupes bancaires, données consolidées.

- Source : BCE.

graphiqueFigure 9 – Rentabilité des actifs des banques (Return on Assets, ROA)

- Note : le Return on Assets (ROA) mesure le rapport entre le résultat net et le total des actifs.

- Champ : banques et groupes bancaires, données consolidées.

- Source : BCE.

À partir de 2017, les banques françaises se trouvent en besoin de financement

Deux indicateurs sont usuellement utilisés pour mesurer la situation financière des banques : le résultat net comptable (RNC) et la capacité ou besoin de financement. Le premier, calculé à partir de la comptabilité privée, est issu du compte de résultat qui regroupe l’ensemble des produits et des charges de l’année. Il comprend, pour les établissements de crédit, les produits et charges d’exploitation bancaire, d’exploitation diverse, ou exceptionnels, ainsi que les charges de personnel, d’impôts, et les dotations ou reprises sur amortissements et dépréciations. Le solde résultant des produits moins les charges, bénéfice ou perte, est le résultat net comptable.

Le second est en comptabilité nationale un solde qui mesure le déficit ou l’excédent d’épargne financière (l’épargne après déduction des dépenses d’investissement) d’un secteur. Contrairement aux sociétés non financières (SNF), ménages ou administrations publiques (APU), la capacité de financement des institutions financières n’est pas le concept le plus couramment employé pour l’analyse économique. En effet, leur rôle en tant qu’intermédiaires financiers est de faire circuler les fonds entre agents à capacité de financement et ceux en besoin de financement et non pas d’investir ou de dépenser.

Ces deux indicateurs sont conceptuellement différents et portent sur des périmètres distincts (les établissements de crédit étant imbriqués dans le secteur des intermédiaires financiers) mais se complètent mutuellement (figure 10). Le RNC incorpore notamment les effets de revalorisation des actifs (susceptibles d’être importants) ainsi que le solde des gains et pertes sur les opérations de marché ; sa comparaison avec la capacité ou le besoin de financement permet ainsi d’estimer les revenus des différentes activités des banques (banque de détail, banque de financement et d’investissement). Il est également usuel de comparer la valeur ajoutée des institutions financières à leur produit net bancaire (PNB) [Fournier et Marionnet, 2009]. Cette analyse est présentée plus en détail dans Insee [2018], et l’une des différences majeures réside là aussi dans les plus ou moins-values liées à la détention d’actifs financiers (avec prise en compte de consommations intermédiaires ainsi que des revenus de la propriété). D’autres opérations, comptabilisées dans le RNC, ne le sont pas dans le calcul de la capacité ou du besoin de financement comme les pertes sur créances qui ne sont pas considérées comme des transactions en comptabilité nationale (elles seraient prises en compte via des changements de volume dans les comptes nationaux financiers). À l’inverse, les dividendes versés ne sont pas comptabilisés dans le RNC mais le sont dans la capacité ou le besoin de financement.

tableauFigure 10 – Sources d'écarts entre le résultat net comptable et la capacité/besoin de financement

| Opérations | Résultat net comptable | Capacité de financement |

|---|---|---|

| Solde des gains et pertes de détention sur titres, change et immobilisations | • | |

| Solde des produits et charges sur dérivés | • | |

| Solde des opérations de change et d’arbitrage | • | |

| Pertes sur créances | • | |

| Dotations aux amortissements et provisions | • | |

| Solde des produits et charges exceptionnels | • | |

| Dividendes versés | • |

- Lecture : le symbole • signifie que l'opération est prise en compte dans le calcul.

- Source : Banque de France.

Le RNC et la capacité/besoin de financement ont évolués différemment depuis 2011. Entre 2011 et 2017, la capacité de financement des sociétés financières a fortement diminué, avec notamment une baisse de 7,7 milliards d’euros entre 2016 et 2017, et s’est ainsi transformée en besoin de financement en 2017. La situation s’améliore en 2018 avant de se dégrader à nouveau en 2019, le secteur demeurant en besoin de financement à hauteur de 7,4 milliards d’euros.

Le résultat net comptable suit une évolution plus instable, entre hausses et baisses sur la période, mais diminue également en 2017, de 11,9 milliards d’euros (figure 11).

L’écart entre RNC et capacité/besoin de financement se creuse tout au long de la période 2011-2019, avec un pic en 2016. Une part importante de cet écart provient des gains et pertes sur les opérations de titres et de produits dérivés, non repris dans le compte non financier des intermédiaires financiers, mais comptabilisés dans le compte financier. Cet écart se concentre sur les institutions financières les plus impliquées dans la finance de marché et s’est accentué entre 2016 et 2017. Autrement dit, les banques ont tiré davantage de revenu de ces activités en 2017 et ce modèle d’affaires diversifié a contribué à une moindre diminution de leur RNC.

En 2018, les dividendes versés non repris dans le RNC représentent 65 % de l’écart entre le RNC et la capacité de financement ; les effets de revalorisation représentent 35 %. Enfin, en cas de pertes sur créances, qui pourraient s’accentuer avec la crise liée à la Covid-19, celles-ci figureraient bien dans le RNC mais ne seraient pas incluses dans la capacité de financement. Dans ce cas, il y aurait donc réduction du patrimoine des banques créancières (du fait du défaut de remboursement de la part du débiteur et du constat d’une perte de valeur des dettes).

tableauFigure 11 – Capacité/besoin de financement et résultat net comptable (RNC) des établissements de crédit et intermédiaires financiers

| Capacité/ besoin de financement | Résultat net comptable | |

|---|---|---|

| 2011 | 16,9 | 10,4 |

| 2012 | 15,7 | 12,1 |

| 2013 | 9,7 | 27,2 |

| 2014 | 7,2 | 19,5 |

| 2015 | 9,6 | 29,6 |

| 2016 | 2,8 | 37,4 |

| 2017 | -4,9 | 25,4 |

| 2018 | -2,3 | 26,3 |

| 2019 | -7,4 | 29,6 |

- Champ : établissements de crédit et assimilés pour le RNC (données sur base sociale), intermédiaires financiers pour la capacité/besoin de financement.

- Sources : Insee, Banque de France, calculs des auteurs.

graphiqueFigure 11 – Capacité/besoin de financement et résultat net comptable (RNC) des établissements de crédit et intermédiaires financiers

- Champ : établissements de crédit et assimilés pour le RNC (données sur base sociale), intermédiaires financiers pour la capacité/besoin de financement.

- Sources : Insee, Banque de France, calculs des auteurs.

La valeur ajoutée des banques est tirée par les commissions

La comptabilité nationale permet de décrire le passage de la production à la valeur ajoutée pour le secteur des intermédiaires financiers. En particulier, elle permet d’évaluer la composante des services d’intermédiation financière indirectement mesurés (Sifim) au sein de la production des banques et leur impact sur leur valeur ajoutée [Ouvrir dans un nouvel ongletBeaujour, 2012].

La production correspond à l’ensemble des produits fabriqués au cours de la période comptable. Dans le cas des institutions de dépôt, à l’exclusion de la banque centrale, elle comprend la production des services facturés au prix du producteur, la marge sur négociation d’instruments financiers et la production des services bancaires, c’est-à-dire les services d’intermédiation financière (Sifim).

La production des services facturés au prix du producteur et la marge sur négociation d’instruments financiers représentent les services bancaires facturés sous forme de commissions. Les commissions des intermédiaires financiers sont en augmentation sur la période 2008-2019 et atteignent 95,5 milliards d’euros en 2019 (+ 1,8 % par an).

La production des services bancaires (ou Sifim) permet de mieux appréhender la valeur ajoutée des banques. Une partie substantielle du revenu des intermédiaires financiers provient des marges pratiquées sur les taux d’intérêt des dépôts et des crédits (encadré 2). La production des services bancaires augmente entre 2008 et 2014, mais est en diminution depuis, pour s’établir à 44,6 milliards d’euros en 2019.

La consommation intermédiaire correspond aux biens et services consommés au cours de la production, à l’exclusion des actifs fixes dont la consommation est enregistrée comme consommation de capital fixe. Les biens et services concernés sont soit transformés, soit entièrement consommés au cours du processus de production. La consommation intermédiaire croît en moyenne de 2 % par an entre 2008 et 2019 et atteint 74,9 milliards d’euros en 2019.

Enfin, la valeur ajoutée correspond à la production (ressources) de laquelle on retire la consommation intermédiaire (emplois). Les commissions et la consommation intermédiaire évoluent de la même manière sur la période ; la valeur ajoutée suit la tendance des Sifim, et se situe à 63,2 milliards d’euros en 2019 après un fort recul en 2017, de 4,7 milliards (figure 12).

Le produit intérieur brut (PIB), correspondant à la somme des valeurs ajoutées des différents secteurs d’activité, est nécessairement impacté par l’évolution de la valeur ajoutée des banques.

tableauFigure 12 – Valeur ajoutée des intermédiaires financiers et ses composantes depuis 2008

| Commissions | Sifim1 | Consommation intermédiaire | Valeur ajoutée | |

|---|---|---|---|---|

| 2008 | 79,0 | 27,4 | 61,1 | 45,3 |

| 2009 | 78,6 | 41,4 | 64,9 | 55,0 |

| 2010 | 76,7 | 50,3 | 63,5 | 63,4 |

| 2011 | 77,9 | 45,6 | 63,0 | 60,4 |

| 2012 | 79,0 | 47,1 | 63,9 | 62,1 |

| 2013 | 80,2 | 50,3 | 64,7 | 65,8 |

| 2014 | 83,8 | 52,9 | 66,6 | 70,0 |

| 2015 | 85,0 | 52,3 | 69,0 | 68,3 |

| 2016 | 83,9 | 51,3 | 66,9 | 68,2 |

| 2017 | 92,8 | 45,1 | 74,4 | 63,5 |

| 2018 | 93,5 | 44,4 | 71,8 | 64,1 |

| 2019 | 95,5 | 44,6 | 74,9 | 63,2 |

- 1. Services d'intermédiation financière indirectement mesurés.

- Champ : intermédiaires financiers à l'exclusion des sociétés d'assurance et des fonds de pension.

- Sources : Insee, Banque de France, calcul des auteurs.

graphiqueFigure 12 – Valeur ajoutée des intermédiaires financiers et ses composantes depuis 2008

- 1. Services d'intermédiation financière indirectement mesurés.

- Champ : intermédiaires financiers à l'exclusion des sociétés d'assurance et des fonds de pension.

- Sources : Insee, Banque de France, calcul des auteurs.

Depuis 2008, les marges sur les dépôts diminuent fortement

La comptabilité nationale permet également de mesurer l’évolution du partage volume/prix dans la production des banques. La baisse des taux d’intérêt s’est répercutée en baisse des prix (diminution de la marge d’intermédiation notamment), accompagnée d’une hausse des volumes (hausse du nombre de prêts accordés ou des dépôts).

En France, un taux de référence correspondant au coût d’opportunité des fonds représentatifs des conditions de refinancement des banques est calculé à partir des opérations de prêt et de dépôt entre banques, en rapportant les intérêts des crédits et des dépôts aux encours correspondants (encadré 2).

En 2019, ce taux de référence se situe à 0,81 %, son plus bas niveau depuis 1980. Depuis 2012, en raison des taux bas et du plancher de rémunération à zéro sur les dépôts, la marge sur les dépôts est quasi nulle ; le taux apparent des dépôts diminue, pour se situer à 0,69 % en 2019. Le taux apparent des crédits, bien qu’en baisse, s’établit à 2,06 % en 2019, assurant ainsi des marges positives sur les crédits (figure 13).

La baisse des taux d’intérêt depuis 2015 comprime les marges, mais est partiellement compensée par l’évolution en sens inverse des volumes de crédits. Le dynamisme du volume de prêts entre 2010 et 2019 atténue donc l’érosion des marges et ralentit le recul des Sifim (encadré 2).

L’analyse de la capacité de financement montre que les banques desserrent la contrainte des taux bas grâce à leurs marges sur les crédits, et elles tirent aussi profit de la valorisation de leurs actifs, comme le traduit le RNC. Ainsi, l’analyse de la capacité de financement, d’une part, et du RNC, d’autre part, porte deux éclairages complémentaires sur le fonctionnement des institutions financières.

tableauFigure 13 – Marges sur les dépôts et les crédits depuis 2008

| Taux de référence | Taux clients sur crédits | Taux clients sur dépôts | |

|---|---|---|---|

| 2008 | 3,94 | 4,71 | 2,08 |

| 2009 | 2,81 | 4,20 | 1,75 |

| 2010 | 1,66 | 3,59 | 1,31 |

| 2011 | 2,08 | 3,71 | 1,58 |

| 2012 | 1,70 | 3,67 | 1,57 |

| 2013 | 1,34 | 3,55 | 1,38 |

| 2014 | 1,14 | 3,35 | 1,20 |

| 2015 | 1,14 | 3,11 | 0,97 |

| 2016 | 0,99 | 2,80 | 0,82 |

| 2017 | 0,89 | 2,34 | 0,76 |

| 2018 | 0,86 | 2,18 | 0,72 |

| 2019 | 0,81 | 2,06 | 0,69 |

- Champ : institutions de dépôt à l’exclusion de la banque centrale (S122) et autres intermédiaires financiers à l’exclusion des sociétés d’assurance et fonds de pension (S125).

- Source : Banque de France, calculs des auteurs.

graphiqueFigure 13 – Marges sur les dépôts et les crédits depuis 2008

- Champ : institutions de dépôt à l’exclusion de la banque centrale (S122) et autres intermédiaires financiers à l’exclusion des sociétés d’assurance et fonds de pension (S125).

- Source : Banque de France, calculs des auteurs.

Encadré 1 - Les principales mesures de politique monétaire en zone euro depuis la crise financière de 2008 et dans le cadre de la crise de la Covid-19

Face à une récession imminente, la réponse traditionnelle des banques centrales est de baisser les taux d’intérêt. Lorsque les autorités monétaires modifient les taux directeurs, qui sont des taux de court terme, ces changements se répercutent sur l’ensemble des taux d’intérêt auxquels les agents se prêtent entre eux à court terme. Dans le cas, par exemple, d’une réduction des taux directeurs, la concurrence entre les intermédiaires financiers sur les marchés monétaires les amène à baisser leurs taux à leur tour, afin d’offrir des crédits à court terme compétitifs. La décision de politique monétaire fera donc baisser l’ensemble des taux de court terme sur les marchés financiers. Comme les anticipations d’inflation de long terme ne s’ajustent que lentement, une baisse des taux directeurs conduit à une baisse des taux réels, incitant à investir et à consommer. Ce soutien à la demande permet ainsi de maintenir l’inflation à proximité de son objectif.

Des mesures non conventionnelles de politique monétaire

Lorsque les taux directeurs ont atteint leur plancher, la politique de taux d’intérêt ne peut plus être utilisée pour stimuler l’économie. Les politiques non conventionnelles complètent la politique de taux d’intérêt de nombreuses banques centrales depuis 2008.

Un premier volet des politiques non conventionnelles vise à agir sur les taux d’intérêt à des maturités plus longues que celles des taux directeurs. En effet, le taux des opérations principales de refinancement, qui est l’un des taux directement sous le contrôle des autorités monétaires, s’applique à des crédits d’une maturité d’une semaine. Or, la banque centrale peut souhaiter baisser les taux d’intérêt à des horizons plus longs, vraisemblablement plus pertinents pour les décisions d’investissement et de consommation des agents. Une première possibilité est d’agir directement sur les anticipations des agents. Comme les taux de long terme peuvent se résumer, sous certaines hypothèses, à la moyenne des taux d’intérêt de court terme anticipés, les banques centrales peuvent agir sur les taux de long terme en amenant les agents à réviser les anticipations qu’ils forment sur les taux de court terme dans le futur. C’est ce que fait la forward guidance (guidage prospectif) en engageant l’Eurosystème sur la politique monétaire à venir. En complément, les opérations ciblées de refinancement de long terme agissent directement sur les taux aux mêmes horizons que ces opérations. De même, les programmes d’achats d’actifs agissent sur les taux de long terme en réduisant les rendements des actifs directement ciblés à travers une augmentation de leur demande et en crédibilisant l’engagement de la banque centrale à conduire durablement une politique monétaire accommodante.

Un second volet des politiques non conventionnelles consiste à agir sur les réserves excédentaires, c’est-à-dire les dépôts des banques auprès des banques centrales en sus des réserves obligatoires. Par exemple, pour pallier un tarissement des financements disponibles sur le marché interbancaire, les banques centrales peuvent décider de satisfaire une partie de la demande de liquidité en accroissant les réserves excédentaires. Celles-ci sont toujours déposées sur un compte ouvert à la banque centrale et circulent d’une banque à l’autre. Ainsi, une banque peut réduire sa détention de réserve excédentaire en prêtant à d’autres banques, ou bien en transférant des fonds vers d’autres banques pour le compte de ses clients, ou encore en achetant des titres auprès d’autres banques. Les opérations sur les réserves excédentaires ont pris de multiples formes depuis la crise de 2008 : opérations dites de réglage fin, adjudications complètes à taux fixe, opérations de refinancement de long terme, etc. Les programmes d’achats d’actifs en font également partie puisqu’ils donnent lieu à des ventes de titres par les banques à l’Eurosystème en contrepartie de réserves. Les achats d’actifs permettent donc d’agir à la fois sur les taux de long terme et les réserves excédentaires.

Effets des mesures non conventionnelles

L’effet macroéconomique des mesures non conventionnelles a donné lieu à de multiples évaluations, pour partie produites par l’Eurosystème. Selon certains travaux [Ouvrir dans un nouvel ongletHartman et Smets, 2018 ; Heam et al., 2015 ; Ouvrir dans un nouvel ongletMouabbi et Sahuc, 2019 ; Ouvrir dans un nouvel ongletRostagno et al., 2019], les effets estimés des mesures non conventionnelles, pour la zone euro, se situent entre 0,3 et 0,5 point de pourcentage pour l’inflation, et 0,4 à 0,7 point de pourcentage pour la croissance du PIB, en matière de contributions annuelles moyennes sur la période 2015-2019. Des travaux de la Banque de France estiment que l’effet sur l’inflation en France serait du même ordre de grandeur. De plus, fin 2019, le niveau de l’emploi dans la zone euro était supérieur d’environ 2,5 millions à ce qu’il aurait été en l’absence de mesures non conventionnelles [Hartman et Smets, 2018].

La réponse de la politique monétaire à crise de la Covid-19

Pour soutenir l’activité, les banques centrales garantissent l’accès aux liquidités pour les entreprises et les banques qui, bien que solvables, peuvent avoir des difficultés à se financer durant la crise sanitaire. Les mesures prises par l’Eurosystème en 2020 sont toutes des mesures dites non conventionnelles. Elles comprennent un nouveau programme d’achats d’actifs, le programme d’achats d’urgence face à la pandémie (pandemic emergency purchase programme), qui vient temporairement s’ajouter aux programmes déjà en place avant la pandémie. De plus, l’Eurosystème a décidé d’acheter des titres d’une maturité inférieure à six mois. Ce mode de financement, souvent assimilé aux billets de trésorerie, est très important pour le financement à court terme des entreprises. En outre, l’Eurosystème a assoupli les conditions des opérations ciblées de refinancement à plus long terme (targeted longer-term refinancing operations, TLTRO III) et créé les opérations de refinancement à plus long terme non ciblées d’urgence face à la pandémie (pandemic emergency longer-term refinancing operations, PELTRO). Ces programmes permettent aux banques d’emprunter auprès de l’Eurosystème à des taux avantageux afin de soutenir la distribution du crédit aux entreprises et de conserver des conditions de crédit favorables. Enfin, la politique de collatéral de l’Eurosystème a également été assouplie à l’occasion du paquet de mesures de mars.

Ces mesures permettront aux agents économiques d’emprunter davantage, et à des taux d’intérêt plus avantageux, auprès des banques ou auprès des marchés financiers. Ainsi, les pertes dues au ralentissement de l’activité pourront être lissées dans le temps, contribuant ainsi à éviter faillites et licenciements.

Encadré 2 - Les services d’intermédiation financière indirectement mesurés (Sifim)

La production des services bancaires autrement appelée services d’intermédiation financière indirectement mesurés (Sifim) est un concept de comptabilité nationale qui permet d’appréhender la valeur ajoutée des banques. Les services produits ne se réduisent pas aux actes facturés car une partie substantielle des revenus bancaires provient des marges pratiquées sur les taux d’intérêt des dépôts et des crédits, et ne sont pas explicitement facturés. Par exemple, une banque peut se refinancer en moyenne à 1 % et octroyer un crédit à 3 %, réalisant ainsi une marge de 2 %.

Dans le compte de production, les Sifim représentent ce service « d’intermédiation », consommé par la clientèle non financière. Seuls les crédits et les dépôts (hors cadre interbancaire) des institutions financières donnent lieu à production de Sifim. Les secteurs résidents producteurs de Sifim sont les intermédiaires financiers, à savoir les institutions de dépôt à l’exclusion de la banque centrale et les autres intermédiaires financiers à l’exclusion des sociétés d’assurance et des fonds de pension.

Les clients détenant des dépôts en banque reçoivent des intérêts nets du service d’intermédiation financière produit par la banque, tandis que les clients ayant souscrit un crédit à la banque paient des intérêts incluant la rémunération du service d’intermédiation financière.

Les Sifim produits par les intermédiaires financiers résidents sont soit consommés par les secteurs résidents (ménages, sociétés non financières, administrations publiques et sociétés financières hors banque centrale et intermédiaires financiers), soit exportés à destination des agents non résidents et non intermédiaires financiers. Les secteurs résidents peuvent importer des Sifim produits par les intermédiaires financiers non résidents.

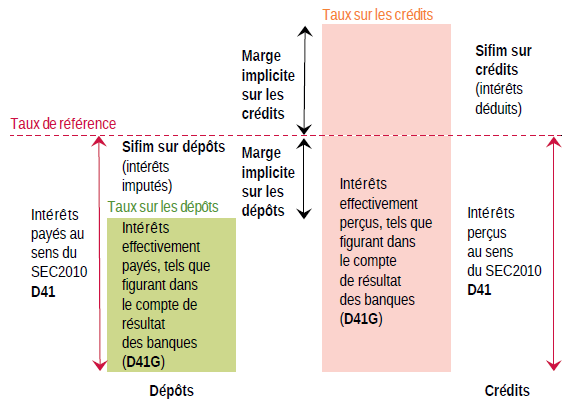

En pratique cette décomposition est réalisée à l’aide d’un taux dit « de référence », qui s’interprète comme un coût d’opportunité des fonds et qui doit être, selon les recommandations du système européen des comptes (SEC), représentatif des conditions de refinancement des banques (figure 1). En France, ce taux de référence est calculé à partir des opérations de prêt et de dépôt entre banques en rapportant les intérêts des crédits et des dépôts aux encours correspondants. Il y a une latitude pour ce calcul du taux de référence, le SEC n’imposant pas de formule.

La production ou consommation de Sifim se calcule par le produit de la marge entre taux de référence et taux moyen pratiqué à la clientèle non financière par l’encours des dépôts et crédits de cette clientèle. Le calcul du Sifim est le suivant :

pour les dépôts Sd = Ed x (τref – τd) et pour les crédits Sc = Ec x (τc – τref).

Le montant total de Sifim est donc : S = Sd+Sc = τref x (Ed – Ec) + (τc x Ec – τd x Ed) où :

- Sd, Sc sont les Sifim sur dépôts ou crédits,

- Ed, Ec sont les encours de dépôts ou crédits,

- τd, τc sont les taux d’intérêt apparents sur dépôts ou crédits,

- τref est le taux d’intérêt apparent des opérations de refinancement interbancaire (taux de référence).

Le calcul de la production de Sifim implique une correction symétrique des intérêts sur les crédits et sur les dépôts, si bien que la capacité de financement n’est pas affectée (figure 2). Ainsi, le Sifim, qui correspond à la rémunération d’un service, n’est pas considéré comme une composante des intérêts (compte des revenus de propriété). En revanche, la production de Sifim intervient dans le calcul de la valeur ajoutée.

Les intérêts sont retraités de manière à ce que les intérêts versés par les intermédiaires financiers soient majorés par les Sifim sur les dépôts, et les intérêts que reçoivent les banques soient minorés par les Sifim sur les crédits. En d’autres termes, les intérêts reçus et versés par les banques au titre respectivement des crédits et des dépôts sont égaux aux intérêts que paieraient les clients de la banque s’ils avaient un accès direct au marché : les taux sur les dépôts et sur les crédits seraient identiques au taux de référence.

graphiqueFigure 1 – Sifim sur les dépôts et les crédits

tableauFigure 2 – Contributions des volumes et des prix à la croissance des Sifim

| Sifim 1 | Volume | Prix | |

|---|---|---|---|

| 2010 | 22 | 3 | 17 |

| 2011 | -9 | 4 | -13 |

| 2012 | 3 | 2 | 1 |

| 2013 | 7 | 1 | 6 |

| 2014 | 5 | 2 | 3 |

| 2015 | -1 | 3 | -4 |

| 2016 | -2 | 3 | -5 |

| 2017 | -12 | 4 | -16 |

| 2018 | -2 | 4 | -5 |

| 2019 | 1 | 5 | -4 |

- 1. Sifim, services d'intermédiation financière indirectement mesurés.

- Champ : institutions de dépôt à l’exclusion de la banque centrale et autres intermédiaires financiers à l’exclusion des sociétés d’assurance et fonds de pension.

- Sources : Insee, Banque de France, calculs des auteurs.

graphiqueFigure 2 – Contributions des volumes et des prix à la croissance des Sifim

- 1. Sifim, services d'intermédiation financière indirectement mesurés.

- Champ : institutions de dépôt à l’exclusion de la banque centrale et autres intermédiaires financiers à l’exclusion des sociétés d’assurance et fonds de pension.

- Sources : Insee, Banque de France, calculs des auteurs.

Sources

Définitions

Eurosystème : autorité monétaire de la zone euro, qui regroupe la Banque centrale européenne et les banques centrales nationales des États membres de l’Union européenne ayant adopté l’euro.

Taux d’intérêt naturel : taux d’intérêt réel qui équilibrerait l’épargne et l’investissement dans un environnement de plein emploi et de stabilité des prix. De nombreux facteurs structurels affectent la demande d’investissement et l’offre d’épargne sur de longues périodes, tels l’ouverture des marchés de capitaux, l’évolution de la population active ou la productivité globale des facteurs.

Swaps sur Eonia : un swap est un contrat d’échange de flux financiers entre deux parties, qui sont généralement des banques ou des institutions financières. Les swaps sur Eonia sont des swaps de taux qui se caractérisent par l’échange des flux d’intérêts générés par taux fixe, décidé au début du contrat, contre des flux d’intérêts générés par l’Eonia, qui est un taux variable. Les swaps sur Eonia sont souvent utilisés comme approximation du taux sans risque sur la durée du swap.

Eonia (Euro OverNight Index Average) : taux d’intérêt servant de référence aux taux des dépôts interbancaires qui ne sont pas gagés par des titres. Ces dépôts sont effectués au jour le jour.

Établissements de crédit : dans le système européen des comptes nationaux (SEC 2010), les établissements de crédits correspondent aux institutions de dépôt à l’exclusion de la banque centrale (S122). Le secteur des intermédiaires financiers (hors assurance et fonds de pension) regroupe la banque centrale et autres institutions de dépôt, les fonds d’investissement et les autres intermédiaires financiers (S12A).

Agrégat monétaire M3 (monnaie au sens large) : numéraire en circulation, dépôts à terme d’une durée inférieure ou égale à deux ans, dépôts remboursables avec un préavis inférieur ou égal à trois mois et prises en pension, titres d’organismes de placements collectifs (OPC) et titres de créances ayant une échéance inférieure ou égale à deux ans.

ROA (return on assets) : taux de rendement de l’actif investi.

Compte non financier : il caractérise économiquement la nature d’une opération (opération de production, de consommation, etc.).

Compte financier : la comptabilité nationale financière décrit les comportements de placements et d’endettement, l’utilisation de l’épargne financière et les moyens de financement de l’investissement et de la consommation. Le compte financier explicite la modalité de financement de la transaction.

Pour en savoir plus

Rostagno M., Altavilla C., Carboni G., Lemke W., Motto R., Saint-Guilhem A., Yiangou J., « Ouvrir dans un nouvel ongletA tale of two decades : the ECB’s monetary policy at 20 », ECB Working Paper Series N° 2346, décembre 2019.

Mouabbi S., Sahuc J.-G., « Ouvrir dans un nouvel ongletEvaluating the Macroeconomic Effects of the ECB’s Unconventional Monetary Policies », Journal of Money, Credit and Banking Volume 51, Issue 4, pp. 831-858, mai 2019.

Eggertsson G. B., Juelsrud R. E., Summers L. H., Wold E. G., « Ouvrir dans un nouvel ongletNegative nominal interest rates and the bank lending channel », National Bureau of Economic Research, Working Paper 25416, janvier 2019.

Hartmann P., Smets F., « Ouvrir dans un nouvel ongletThe first twenty years of the European Central bank: monetary policy », ECB Working Paper 2219, décembre 2018.

Insee, Fiche « Intermédiaires financiers », in L’économie française – Comptes et dossiers, coll. « Insee Références », édition 2018.

Borio C., Gambacorta L., « Ouvrir dans un nouvel ongletMonetary policy and bank lending in a low interest rate environment: Deminishing effectiveness? », BIS Working Papers n° 612, Part B, pp. 217-231, février 2017.

Héam J.-C., Marc B., Lee R., Pak M., « L’assouplissement quantitatif de la BCE a fait baisser les taux d’intérêt et contribue à la reprise de la zone euro », Note de Conjoncture, Insee, décembre 2015.

Beaujour M., « Ouvrir dans un nouvel ongletLa production bancaire dans les comptes nationaux : aspects méthodologiques et évaluation pour la France (1980-2011) », Revue d’économie financière, Programme National Persée, vol. 106(2), pp. 125-138, 2012.

Fournier J.-M., Marionnet D., « Ouvrir dans un nouvel ongletLa mesure de l’activité des banques en France », Bulletin de la Banque de France n° 178, 4e trim. 2009.