L’emploi salarié au plus bas depuis 5 ans Note de conjoncture régionale - 2ᵉ trimestre 2020

L’emploi salarié au plus bas depuis 5 ans Note de conjoncture régionale - 2ᵉ trimestre 2020

Au 2e trimestre 2020, dans un contexte international marqué par la crise sanitaire liée à la Covid-19, la perte d’activité est évaluée à 19 % en France. Dans les Hauts-de-France, l’emploi salarié recule globalement de 0,6 %, davantage dans le secteur public (– 1,2 %) que dans le secteur privé (– 0,4 %). Seul l’intérim repart à la hausse (+ 20 %) sans pour autant retrouver son niveau d’avant-crise. Même si le taux de chômage affiche une baisse en « trompe-l’œil », la demande d’emploi est en forte augmentation (+ 19 %). Les créations d’entreprises reculent quant à elles de 10 %. Dans la construction, seules les mises en chantier de locaux progressent ce trimestre. Dans le tourisme, l’un des secteurs les plus impactés par la crise, la fréquentation hôtelière, qui avait chuté pendant le confinement, connaît un rebond en fin de trimestre.

- L’emploi salarié au plus bas depuis 2015

- Sous la barre des 2 millions de salariés

- Seul l’intérim repart

- La construction résiste

- L’industrie poursuit sa baisse

- La baisse se confirme dans les services marchands

- L’hébergement-restauration fortement impacté

- Une baisse du chômage en « trompe-l’œil »

- Une demande d’emploi de catégorie A en hausse de 19 %

- Construction : certains pans d’activité souffrent

- Hôtellerie : des taux de fréquentation en chute libre

- Les créations d’entreprises reculent fortement

- Encadré 1 - Contexte international – Une reprise progressive dans un contexte d’incertitudes

- Encadré 2 - Contexte national – La reprise entamée à la levée du confinement pourrait marquer le pas d’ici la fin de l’année

L’emploi salarié au plus bas depuis 2015

Le confinement généralisé de la population du 17 mars au 11 mai 2020 a fortement impacté l’économie régionale. Ainsi, à la fin du 2e trimestre 2020, l’emploi salarié en Hauts-de-France régresse à son niveau de 2015 (– 0,6 % sur le trimestre contre – 0,9 % au niveau national (figure 1). L’emploi public est davantage touché que le privé avec – 1,2 % contre – 1,0 % au niveau national, la crise sanitaire ayant limité le renouvellement de contrats à durée limitée (contractuels, vacataires…). Les effectifs du privé diminuent de 0,4 % après une baisse de 2,6 % au trimestre précédent (respectivement – 0,8 % et – 2,5 % au niveau national). Avec une hausse de 20 % de ses effectifs, l’intérim est le seul secteur d’activité qui redémarre, après une chute de près de 40 % en début d’année. En revanche, les difficultés persistent dans l’industrie et les services, notamment dans l’hébergement et la restauration.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Hauts-de-France | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Hauts-de-France | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| T4 2010 | 100 | 100 | 100 | 100 |

| T1 2011 | 100,15 | 100,2 | 100,14 | 100,27 |

| T2 2011 | 100,16 | 100,31 | 100,21 | 100,4 |

| T3 2011 | 99,97 | 100,25 | 100,06 | 100,4 |

| T4 2011 | 99,89 | 100,3 | 99,98 | 100,42 |

| T1 2012 | 99,82 | 100,32 | 99,85 | 100,4 |

| T2 2012 | 99,56 | 100,29 | 99,52 | 100,33 |

| T3 2012 | 99,19 | 100,14 | 98,96 | 100,07 |

| T4 2012 | 98,8 | 100,03 | 98,58 | 99,95 |

| T1 2013 | 98,74 | 100,04 | 98,55 | 99,91 |

| T2 2013 | 98,38 | 99,92 | 97,96 | 99,66 |

| T3 2013 | 98,57 | 100,09 | 98,11 | 99,81 |

| T4 2013 | 98,73 | 100,37 | 98,08 | 99,95 |

| T1 2014 | 98,78 | 100,41 | 98,02 | 99,9 |

| T2 2014 | 98,68 | 100,44 | 97,89 | 99,93 |

| T3 2014 | 98,39 | 100,33 | 97,54 | 99,77 |

| T4 2014 | 98,57 | 100,43 | 97,6 | 99,83 |

| T1 2015 | 98,52 | 100,38 | 97,56 | 99,78 |

| T2 2015 | 98,56 | 100,61 | 97,56 | 99,99 |

| T3 2015 | 98,73 | 100,7 | 97,73 | 100,12 |

| T4 2015 | 98,84 | 100,88 | 97,87 | 100,34 |

| T1 2016 | 98,89 | 101,06 | 97,93 | 100,54 |

| T2 2016 | 99,1 | 101,32 | 98,23 | 100,84 |

| T3 2016 | 99,3 | 101,6 | 98,48 | 101,15 |

| T4 2016 | 99,5 | 101,7 | 98,69 | 101,29 |

| T1 2017 | 99,57 | 102,09 | 98,74 | 101,79 |

| T2 2017 | 99,76 | 102,43 | 98,94 | 102,21 |

| T3 2017 | 100,04 | 102,7 | 99,49 | 102,63 |

| T4 2017 | 100,2 | 103,08 | 99,94 | 103,18 |

| T1 2018 | 100,08 | 103,25 | 99,76 | 103,39 |

| T2 2018 | 100,08 | 103,31 | 99,93 | 103,54 |

| T3 2018 | 100 | 103,44 | 99,86 | 103,7 |

| T4 2018 | 100,05 | 103,73 | 100 | 104,05 |

| T1 2019 | 100,23 | 104,1 | 100,29 | 104,51 |

| T2 2019 | 100,42 | 104,35 | 100,4 | 104,76 |

| T3 2019 | 100,51 | 104,55 | 100,29 | 104,99 |

| T4 2019 | 100,68 | 104,93 | 100,71 | 105,49 |

| T1 2020 | 98,63 | 102,88 | 98,1 | 102,86 |

| T2 2020 | 98,04 | 101,99 | 97,71 | 102,01 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Sous la barre des 2 millions de salariés

Au 2e trimestre 2020, les Hauts-de-France descendent sous la barre des deux millions de salariés pour la première fois depuis cinq ans. La région compte désormais 1 988 100 salariés dont 488 200 dans le secteur public (soit pour ce dernier – 1,2 % sur le trimestre et – 1,5 % sur un an contre – 1,0 % pour les deux périodes au niveau national). Bien que le recul soit relativement moins élevé pour le secteur privé, y compris par rapport à la France (respectivement – 0,4 % et – 0,8 %), la perte de 6 100 emplois supplémentaires au cours du trimestre contribue à retrouver le niveau d’emploi de juin 2016, soit juste en dessous du million et demi de salariés. Au total, sur un an, ce secteur perd 41 300 emplois (– 2,6 %) dans la région, une baisse au niveau de la moyenne hexagonale.

Sur un an, l’Oise, la Somme et l’Aisne sont les départements les plus touchés par le recul de l’emploi salarié. La baisse atteint 3,6 %, soit 1,2 point au-dessus des moyennes régionale et nationale. Ce trimestre, la diminution est la plus marquée dans le département de la Somme. L’Aisne et le Nord comme le Pas-de-Calais enregistrent des baisses plus contenues (respectivement – 0,5 %, – 0,5 % et – 0,2 %). L’emploi reste par contre stable dans l’Oise.

Seul l’intérim repart

L’intérim récupère 8 600 postes ce trimestre dans la région (+ 20 % en trois mois) (figure 2). Ce rythme est inférieur au niveau national (+ 23 %) et ne comble que partiellement les 28 500 postes perdus au trimestre précédent. Si l’Oise, l’Aisne et le Pas-de-Calais connaissent un net regain d’activité dans ce secteur (avec respectivement + 34 %, + 31 % et + 27 %), cela est moins le cas dans le Nord (+ 14,7 %) et surtout la Somme (+ 5,5 %). Sur un an, l’intérim perd 20 200 postes dans la région (– 28 %, contre – 27 % en France), retrouvant son niveau d’il y a sept ans. Les plus fortes baisses en volume sont enregistrées dans les départements du Nord (– 9 800), de l’Oise (– 3 500) et du Pas-de-Calais (– 3 300).

tableauFigure 2 – Évolution de l'emploi intérimaire

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 102,39 | 101,1 |

| T2 2011 | 103,97 | 101,55 |

| T3 2011 | 101,74 | 100,12 |

| T4 2011 | 102,37 | 99,38 |

| T1 2012 | 97,43 | 94,99 |

| T2 2012 | 94,3 | 91,98 |

| T3 2012 | 86,08 | 88,02 |

| T4 2012 | 82,75 | 85,4 |

| T1 2013 | 88,54 | 88,18 |

| T2 2013 | 84,63 | 87,16 |

| T3 2013 | 87,96 | 89,79 |

| T4 2013 | 87,9 | 90,3 |

| T1 2014 | 86,77 | 89,35 |

| T2 2014 | 90,91 | 91,19 |

| T3 2014 | 88,14 | 88,9 |

| T4 2014 | 89,83 | 90,14 |

| T1 2015 | 90,83 | 89,76 |

| T2 2015 | 94,23 | 93,42 |

| T3 2015 | 97,78 | 96,99 |

| T4 2015 | 101,79 | 99,63 |

| T1 2016 | 103,24 | 99,28 |

| T2 2016 | 105,57 | 102,21 |

| T3 2016 | 108,54 | 105,52 |

| T4 2016 | 113,88 | 110,85 |

| T1 2017 | 114,04 | 115,42 |

| T2 2017 | 115,73 | 120,29 |

| T3 2017 | 123,04 | 124,32 |

| T4 2017 | 129,78 | 130,87 |

| T1 2018 | 124,54 | 129,57 |

| T2 2018 | 124,36 | 127,85 |

| T3 2018 | 121,43 | 127,77 |

| T4 2018 | 120,1 | 126,6 |

| T1 2019 | 121,02 | 127,36 |

| T2 2019 | 119,54 | 126,93 |

| T3 2019 | 118,32 | 126,5 |

| T4 2019 | 118,87 | 126,17 |

| T1 2020 | 71,46 | 75,18 |

| T2 2020 | 85,85 | 92,48 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

La construction résiste

En dépit de la mise en place de l’activité partielle, la construction n’échappe pas au recul de l’emploi ce trimestre (figure 3). Au cours des trois derniers mois, les effectifs se replient de 0,6 %, soit – 600 postes. Fin juin, le secteur compte toutefois 108 300 salariés, soit + 0,6 % de plus par rapport à la même période l’an dernier. Cette situation est due en grande partie au regain de cette activité dans le Pas-de-Calais au 2d semestre 2019 où l’emploi y avait cru de 610 postes.

tableauFigure 3 – Évolution de l’emploi salarié par secteur

| Secteur d’activité | Effectif au 2e trimestre 2020 | Évolution par rapport au 1er trimestre 2020 | Évolution sur un an (en %) | ||

|---|---|---|---|---|---|

| En effectif | En % | France Hors Mayotte (en %) | |||

| Agriculture | 20 000 | + 100 | + 0,5 | – 1,5 | + 1,3 |

| Industrie | 282 500 | – 3000 | – 1,0 | – 0,9 | – 1,9 |

| Construction | 108 300 | – 600 | – 0,6 | 0,0 | + 0,6 |

| Tertiaire marchand hors intérim | 820 800 | – 9 800 | – 1,2 | – 1,9 | – 1,7 |

| Intérim | 51 500 | + 8 600 | + 20,1 | + 23,0 | – 28,2 |

| Tertiaire non marchand | 704 900 | – 7 500 | – 1,0 | – 0,9 | – 1,4 |

| Ensemble | 1 988 000 | – 12 200 | – 0,6 | + 0,2 | – 2,4 |

- Note : données corrigées des variations saisonnières et arrondies pour les effectifs. Les données du dernier trimestre affiché sont provisoires.

- Avertissement : les données du secteur agricole sont provisoires suite à des difficultés de traitement de la MSA. L’insee réalise une estimation en prolongeant les tendances des trimestres précédents.

- Champ : emploi salarié total.

- Sources : Insee, estimations d’emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’industrie poursuit sa baisse

L’industrie voit ses pertes s’accentuer ce trimestre : – 3 000 postes (– 1,0 % contre – 0,9 % en moyenne nationale) après – 1 200 postes au 1er trimestre (– 0,4 % contre – 0,3 % en moyenne nationale). La Somme connaît le recul le plus élevé (– 1,9 %), du fait notamment d’une activité saisonnière moins importante que d’habitude dans l’agroalimentaire. Ce secteur baisse aussi dans le Pas-de-Calais (– 300 emplois). Dans la Somme, l’emploi dans la fabrication de biens d’équipement diminue de 2,5 %. Dans le Nord, le secteur de la fabrication de matériel de transport perd 250 salariés. Au total, l’emploi industriel dans la région recule de 5 500 postes sur un an, soit – 1,9 % (contre – 1,2 % au niveau national).

La baisse se confirme dans les services marchands

Les pertes d’emplois dans les services marchands (hors intérim) s’élèvent à 9 800 postes ce trimestre (– 1,2 %, contre – 1,9 % en moyenne nationale). Sur un an, ce secteur enregistre des pertes d’emplois conséquentes, – 20 200 postes (– 1,7 % contre – 2,2 % en moyenne nationale) malgré une fin d’année 2019 positive. Au sein de ce secteur, l’emploi dans le commerce baisse pour le 2e trimestre consécutif avec 830 postes de moins en trois mois (– 0,3 % contre – 0,9 % en moyenne nationale). Les effectifs des activités financières et d’assurance et ceux des activités immobilières diminuent également (respectivement – 0,7 % et – 1,9 %).

L’hébergement-restauration fortement impacté

Au sein des services marchands, l’hébergement-restauration est particulièrement touché par les conséquences du confinement. Ce trimestre, l’emploi y diminue de 4,4 % (– 3 000 postes). Fin juin, l’hébergement-restauration emploie 66 500 salariés, soit son niveau d’emploi de fin 2017. Cette baisse bien qu’importante est en deçà de celle enregistrée au niveau national (– 7,6 %). Sur un an, la diminution atteint 5,7 % dans les Hauts-de-France contre 9,8 % en France. Au sein de la région, la diminution dans l’hébergement-restauration est la plus marquée dans le département de l’Aisne. L’emploi y diminue de 6,4 % sur le trimestre et de 9,1 % sur les 12 derniers mois. Le recul dans l’Oise est aussi marqué avec respectivement – 4,9 % et – 9,0 %. La baisse sur un an est plus contenue dans les autres départements oscillant entre – 7,3 % pour la Somme et – 3,8 % pour le Nord. Parmi les autres activités fortement impactées par le confinement, celles des spectacles et activités récréatives enregistrent un repli de 14 % de leurs effectifs sur un an (– 12 % en moyenne nationale).

Une baisse du chômage en « trompe-l’œil »

Dans les Hauts-de-France, 8,6 % de la population active est au chômage au 2e trimestre 2020 (contre 7,2 % en France hors Mayotte). Par rapport au 1er trimestre, le taux de chômage régional baisse de 1,0 point (– 0,6 point au niveau national). Ce recul est « en trompe-l’œil » (avertissement) car il ne traduit pas la dégradation de l’activité en région dont les premiers effets sont déjà visibles ce trimestre sur l’emploi. D’ici la fin de l’année, il faut en effet s’attendre à une augmentation du chômage conformément aux prévisions données par l’Insee dans sa dernière note de conjoncture. En attendant, les Hauts-de-France restent à fin juin 2020, la région avec le taux de chômage le plus élevé de France métropolitaine, devant l’Occitanie (8,4 %) et Provence-Alpes-Côte d’Azur (8,3 %).

La baisse du chômage concerne tous les départements de la région. Elle varie de – 0,7 point (pour la Somme) à – 1,2 point (pour l’Aisne et le Nord). Les taux de chômage dans l’Aisne (9,8 %), le Nord (8,8 %), le Pas-de-Calais (8,6 %) et la Somme (8,4 %) figurent toujours parmi les plus élevés de France ; celui dans l’Oise (7,3 %) reste proche de la moyenne nationale.

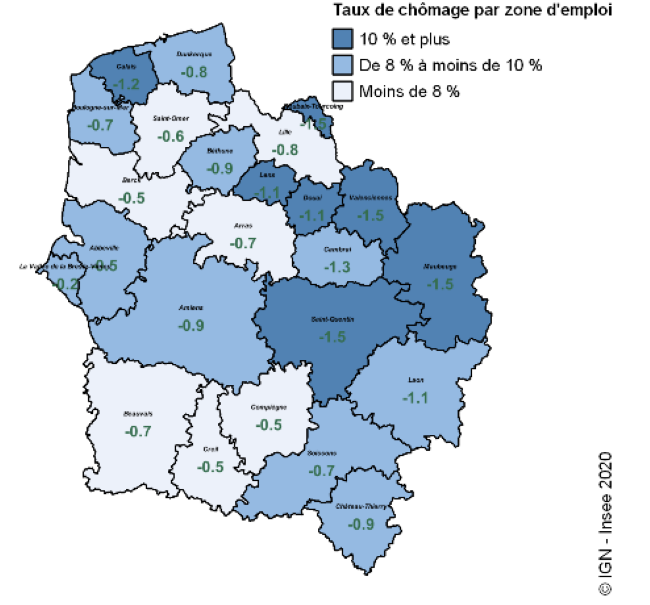

Au niveau territorial, le chômage diminue dans toutes les zones d’emploi des Hauts-de-France (figure 4). Cette évolution est plus marquée dans les zones de Maubeuge, Roubaix-Tourcoing, Saint-Quentin et Valenciennes (– 1,5 point chacune) où le chômage touche plus de 10 % de la population active. D’une zone à l’autre, les situations sont contrastées. Ainsi, Calais et Maubeuge figurent parmi les zones d’emploi les plus touchées par le chômage (11,3 % chacune). À l’inverse, avec 6,0 % de chômeurs parmi les actifs, Arras se classe parmi les zones les plus épargnées.

tableauFigure 4 – Taux de chômage localisés par zone d’emploi*

| Code | Zone d’emploi | Taux de chômage 2e trim 2020 (en %) | Évolution sur un trimestre (en points) |

|---|---|---|---|

| 3201 | Abbeville | 8,2 | -0,5 |

| 3202 | Amiens | 8,3 | -0,9 |

| 3203 | Arras | 6,0 | -0,7 |

| 3204 | Berck | 6,5 | -0,5 |

| 3205 | Béthune | 8,5 | -0,9 |

| 3206 | Boulogne-sur-Mer | 8,6 | -0,7 |

| 3207 | Calais | 11,3 | -1,2 |

| 3208 | Cambrai | 9,2 | -1,3 |

| 3209 | Château-Thierry | 8,4 | -0,9 |

| 3210 | Compiègne | 7,4 | -0,5 |

| 3211 | Creil | 7,5 | -0,5 |

| 3212 | Douai | 10,3 | -1,1 |

| 3213 | Dunkerque | 8,6 | -0,8 |

| 3214 | Laon | 8,5 | -1,1 |

| 3215 | Lens | 10,4 | -1,1 |

| 3216 | Lille | 6,8 | -0,8 |

| 3217 | Maubeuge | 11,1 | -1,5 |

| 3218 | Roubaix-Tourcoing | 10,3 | -1,5 |

| 3219 | Saint-Omer | 7,5 | -0,6 |

| 3220 | Saint-Quentin | 10,2 | -1,5 |

| 3221 | Soissons | 8,0 | -0,7 |

| 3222 | Valenciennes | 10,9 | -1,5 |

| 3254 | Beauvais - partie Hauts-de-France | 7,6 | -0,7 |

| 3258 | La Vallée de la Bresle - Vimeu - partie Hauts-de-France | 8,8 | -0,2 |

- * Zonage en zones d’emploi 2020.

- Note : données corrigées des variations saisonnières, provisoires pour le 2e trim. 2020.

- Source : Insee, taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage localisés par zone d’emploi*

- * Zonage en zones d’emploi 2020

- Note : données corrigées des variations saisonnières, provisoires pour le 2e trim. 2020.

- Source : Insee, taux de chômage localisé.

Le taux de chômage au sens du BIT a diminué sur les deux premiers trimestres de 2020, mais il s’agit d’une baisse « en trompe-l’oeil ». En effet, pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi. Au cours des deux premiers trimestres de l’année 2020, la période de confinement a fortement affecté les comportements de recherche active d’emploi (en particulier pour les personnes sans emploi dont le secteur d’activité était à l’arrêt), ainsi que la disponibilité des personnes (contrainte de garde d’enfant par exemple). Au total, la nette baisse du chômage au sens du BIT début 2020 ne traduit pas une amélioration du marché du travail mais un effet de confinement des personnes sans emploi.

Le champ des taux de chômage localisés couvre à présent les DOM (hors Mayotte) sur une période débutant au premier trimestre 2014.

Enfin, l'introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge de la DSN.

Une demande d’emploi de catégorie A en hausse de 19 %

Au 2e trimestre 2020, la chute de l’activité économique générée par la crise de la Covid-19 entraîne une hausse de 4,4 % de la demande d’emploi de catégorie ABC dans les Hauts-de-France (+ 24 720 personnes). Malgré la mise en place de mesures de soutien aux entreprises, en particulier le recours plus favorable à l’activité partielle, cette hausse est moins marquée qu’au niveau national (+ 6,7 %). La moyenne trimestrielle masque toutefois des évolutions contrastées entre les mois d’avril (+ 2,3 %), de mai (+ 0,8 %) et de juin (+ 1,0 %).

L’ensemble des départements enregistre une augmentation qui varie de + 3,7 % dans l’Aisne à + 5,8 % dans l’Oise.

Le nombre de demandeurs d’emploi de catégorie A, tenus de rechercher un emploi et sans activité, s’établit à 421 730 au 2e trimestre 2020 dans la région, soit un bond de 19 % par rapport au trimestre précédent (+ 25 % en France métropolitaine). Cette hausse sensible s’explique en grande partie par la bascule au cours du trimestre des demandeurs en activité réduite vers la catégorie A. Ainsi, le nombre de demandeurs d’emploi avec une activité réduite a fortement baissé : – 16 % pour la catégorie B et – 24 % pour la catégorie C.

Alors que le nombre de demandeurs d’emploi de catégorie ABC inscrits depuis plus d’un an augmente de 4,3 % sur le trimestre, soit un niveau inférieur à la moyenne régionale, les inscrits depuis moins d’un an progressent de 4,5 %. Les effectifs de chômeurs inscrits depuis un à deux ans croit toutefois plus fortement (+ 6,3 %). Fin juin, ils représentent près de quatre chômeurs de longue durée sur dix.

Au 2e trimestre, la situation se dégrade davantage chez les hommes que chez les femmes (respectivement + 5,6 % et + 3,2 % demandeurs d’emploi ABC en un trimestre). Tous sexes confondus, l’augmentation est plus marquée chez les moins de 25 ans (+ 8,3 %) et plus mesurée chez les 50 ans ou plus (+ 2,1 %).

Construction : certains pans d’activité souffrent

Au cours des 12 derniers mois, 24 600 logements ont été autorisés à la construction dans les Hauts-de-France, soit 1,1 % de moins que le volume observé au trimestre précédent (– 9,9 % au niveau national) (figure 5). Dans la région, la baisse ne concerne que le Nord (– 2,4 %) et le Pas-de-Calais (– 2,2 %).

Ce trimestre, le nombre de permis de construire de logements neufs se contracte fortement, et ce de façon plus marquée dans la région (– 8,2 %) qu’au niveau national (– 5,6 %). Seul le département de l’Oise ne suit pas cette tendance (+ 3,3 %).

La chute est encore plus importante en ce qui concerne les volumes de surfaces de plancher de locaux autorisés : – 17 % en glissement du cumul annuel sur un trimestre contre – 9,9 % au niveau national. Seul le département de la Somme échappe à cette baisse avec une hausse de 11 % des volumes des locaux autorisés à la construction.

À l’inverse, le nombre de mises en chantier de locaux est en hausse ce trimestre dans les Hauts-de-France (+ 2,8 % en glissement du cumul annuel) alors qu’il se replie en France (– 6,2 %). Cette hausse est portée par le dynamisme observé dans l’Oise, la Somme et l’Aisne.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Hauts-de-France | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100 | 100 |

| janv. 2011 | 101,53 | 101,57 |

| févr. 2011 | 102,14 | 101,78 |

| mars 2011 | 101,83 | 101,19 |

| avril 2011 | 102,45 | 100,98 |

| mai 2011 | 103,98 | 102,58 |

| juin 2011 | 103,67 | 102,87 |

| juil. 2011 | 103,98 | 103,08 |

| août 2011 | 103,67 | 104,27 |

| sept. 2011 | 105,2 | 105,82 |

| oct. 2011 | 107,03 | 106,51 |

| nov. 2011 | 107,65 | 107,5 |

| déc. 2011 | 110,4 | 108,57 |

| janv. 2012 | 110,4 | 108,36 |

| févr. 2012 | 110,7 | 108,54 |

| mars 2012 | 109,79 | 108,52 |

| avril 2012 | 110,4 | 109,05 |

| mai 2012 | 108,56 | 107,69 |

| juin 2012 | 106,73 | 107,16 |

| juil. 2012 | 103,36 | 106,39 |

| août 2012 | 103,98 | 106,66 |

| sept. 2012 | 101,53 | 104,44 |

| oct. 2012 | 101,22 | 103,94 |

| nov. 2012 | 100,31 | 102,87 |

| déc. 2012 | 97,86 | 101,07 |

| janv. 2013 | 97,86 | 101,24 |

| févr. 2013 | 101,53 | 102,74 |

| mars 2013 | 105,5 | 103,04 |

| avril 2013 | 104,28 | 101,34 |

| mai 2013 | 103,67 | 99,33 |

| juin 2013 | 104,28 | 97,63 |

| juil. 2013 | 107,03 | 95,64 |

| août 2013 | 104,89 | 92,46 |

| sept. 2013 | 101,83 | 90,99 |

| oct. 2013 | 100,92 | 90,39 |

| nov. 2013 | 97,25 | 89,59 |

| déc. 2013 | 94,5 | 88,67 |

| janv. 2014 | 91,13 | 86,58 |

| févr. 2014 | 85,32 | 83,52 |

| mars 2014 | 78,9 | 82,6 |

| avril 2014 | 76,45 | 81,38 |

| mai 2014 | 72,78 | 81,38 |

| juin 2014 | 70,03 | 81,38 |

| juil. 2014 | 66,06 | 81,76 |

| août 2014 | 68,5 | 81,53 |

| sept. 2014 | 69,42 | 81,68 |

| oct. 2014 | 70,34 | 80,77 |

| nov. 2014 | 71,87 | 79,85 |

| déc. 2014 | 72,48 | 79,75 |

| janv. 2015 | 73,39 | 79,5 |

| févr. 2015 | 73,09 | 78,95 |

| mars 2015 | 71,87 | 78,05 |

| avril 2015 | 71,87 | 78,99 |

| mai 2015 | 71,25 | 78,47 |

| juin 2015 | 72,48 | 79,37 |

| juil. 2015 | 72,78 | 79,2 |

| août 2015 | 70,64 | 80,17 |

| sept. 2015 | 70,64 | 81,03 |

| oct. 2015 | 69,72 | 81,65 |

| nov. 2015 | 70,95 | 83,6 |

| déc. 2015 | 71,87 | 84,84 |

| janv. 2016 | 70,95 | 85,17 |

| févr. 2016 | 71,25 | 86,62 |

| mars 2016 | 71,25 | 86,93 |

| avril 2016 | 72,17 | 87,92 |

| mai 2016 | 74,62 | 89,91 |

| juin 2016 | 75,23 | 90,3 |

| juil. 2016 | 77,68 | 91,29 |

| août 2016 | 79,2 | 92,36 |

| sept. 2016 | 83,49 | 94,49 |

| oct. 2016 | 85,02 | 95,18 |

| nov. 2016 | 85,32 | 96,06 |

| déc. 2016 | 85,02 | 97,19 |

| janv. 2017 | 87,46 | 97,93 |

| févr. 2017 | 88,07 | 98,09 |

| mars 2017 | 89,91 | 100,23 |

| avril 2017 | 89,6 | 100,1 |

| mai 2017 | 91,44 | 100,9 |

| juin 2017 | 92,97 | 101,99 |

| juil. 2017 | 92,97 | 103,33 |

| août 2017 | 91,74 | 103,73 |

| sept. 2017 | 91,44 | 103,98 |

| oct. 2017 | 90,21 | 104,46 |

| nov. 2017 | 90,21 | 103,54 |

| déc. 2017 | 89,6 | 103,16 |

| janv. 2018 | 88,69 | 103,33 |

| févr. 2018 | 91,44 | 103,87 |

| mars 2018 | 92,35 | 102,51 |

| avril 2018 | 94,8 | 102,53 |

| mai 2018 | 95,11 | 102,22 |

| juin 2018 | 92,35 | 100,77 |

| juil. 2018 | 90,21 | 99,48 |

| août 2018 | 89,91 | 99,04 |

| sept. 2018 | 90,52 | 98,07 |

| oct. 2018 | 90,21 | 97,91 |

| nov. 2018 | 90,21 | 97,68 |

| déc. 2018 | 90,83 | 96,4 |

| janv. 2019 | 91,74 | 96,1 |

| févr. 2019 | 88,38 | 94,66 |

| mars 2019 | 87,46 | 94,07 |

| avril 2019 | 83,49 | 94,39 |

| mai 2019 | 82,57 | 93,8 |

| juin 2019 | 80,43 | 93,57 |

| juil. 2019 | 81,04 | 93,82 |

| août 2019 | 79,51 | 92,73 |

| sept. 2019 | 75,84 | 91,43 |

| oct. 2019 | 75,54 | 92,02 |

| nov. 2019 | 75,84 | 91,81 |

| déc. 2019 | 78,29 | 93,17 |

| janv. 2020 | 77,37 | 93,74 |

| févr. 2020 | 77,68 | 94,37 |

| mars 2020 | 76,45 | 93,91 |

| avril 2020 | 74,92 | 89,17 |

| mai 2020 | 72,48 | 85,74 |

| juin 2020 | 75,84 | 84,65 |

| juil. 2020 | 72,48 | 82,51 |

| août 2020 | 72,48 | 81,86 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Hôtellerie : des taux de fréquentation en chute libre

Au cours du 2e trimestre 2020, la fréquentation hôtelière dans les Hauts-de-France est très impactée par le confinement avec seulement 54 % d’hôtels ouverts. Ce taux se réduit même à 28 % au mois d’avril. Avec le déconfinement et la reprise progressive de l’activité économique, il s’améliore en mai (49 %) et surtout en juin (83 %). Les hôtels régionaux sont toutefois en proportion plus nombreux à être ouverts qu’au niveau national (46 %). Par rapport aux autres régions, les Hauts-de-France est celle qui a compté la plus forte proportion d’établissements ouverts en avril et mai.

Les hôtels ouverts ont accueilli une clientèle plus réduite que d’habitude. Ainsi en avril, parmi les hôtels actifs dans la région, 63 % (73 % en France) présentent un taux d’occupation inférieur ou égal à 10 % (43 % en mai et 10 % en juin). Sur le trimestre, le nombre de nuitées recule ainsi de 80 % par rapport à l’an dernier (– 94 % en avril, – 87 % en mai et – 63 % en juin). En France métropolitaine, la fréquentation chute de 86 % entraînée par l’effondrement de 92 % des nuitées en Île-de-France.

Les créations d’entreprises reculent fortement

Alors que la barre des 13 000 entreprises créées par trimestre était en passe d’être franchie en Hauts-de-France début 2020, un peu plus de 10 000 ont été enregistrées au 2e trimestre, soit une baisse de 9,7 % au cours des trois derniers mois (contre – 14 % au niveau national) (figure 6). Sur un an, le recul atteint 15 % dans la région (contre – 19 % en France).

Tous les départements de la région s’inscrivent dans cette tendance.

tableauFigure 6 – Créations d'entreprises

| Hauts-de-France y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|

| T4 2010 | 100 | 100 |

| T1 2011 | 95,19 | 91,74 |

| T2 2011 | 94,45 | 92,46 |

| T3 2011 | 96,2 | 92,78 |

| T4 2011 | 101 | 92,88 |

| T1 2012 | 97,73 | 94,94 |

| T2 2012 | 97,16 | 92,64 |

| T3 2012 | 97,65 | 92,7 |

| T4 2012 | 90,5 | 90,43 |

| T1 2013 | 94,2 | 90,79 |

| T2 2013 | 93,07 | 91,03 |

| T3 2013 | 92,18 | 90,42 |

| T4 2013 | 93,79 | 91,92 |

| T1 2014 | 92,83 | 92,46 |

| T2 2014 | 94,44 | 92,52 |

| T3 2014 | 95,69 | 93,76 |

| T4 2014 | 92,23 | 93,78 |

| T1 2015 | 90,86 | 87,81 |

| T2 2015 | 87,31 | 87,93 |

| T3 2015 | 85,93 | 88,71 |

| T4 2015 | 86,68 | 89,91 |

| T1 2016 | 87,99 | 91,2 |

| T2 2016 | 94,11 | 96,11 |

| T3 2016 | 87,46 | 93,04 |

| T4 2016 | 89,09 | 92,44 |

| T1 2017 | 90,67 | 95,2 |

| T2 2017 | 92,2 | 95,9 |

| T3 2017 | 94,66 | 100,49 |

| T4 2017 | 100,62 | 107,45 |

| T1 2018 | 106,08 | 111,28 |

| T2 2018 | 107,46 | 117,15 |

| T3 2018 | 106,34 | 117,24 |

| T4 2018 | 112,11 | 122,05 |

| T1 2019 | 122,35 | 131,47 |

| T2 2019 | 130,17 | 135,46 |

| T3 2019 | 140,03 | 139,9 |

| T4 2019 | 141,01 | 145,3 |

| T1 2020 | 122,63 | 127,42 |

| T2 2020 | 110,72 | 110,25 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 6 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Le confinement ayant retardé l’enregistrement des dates de caractérisation et de déclaration de cessation de paiement par les juridictions commerciales et réglementaires idoines, la baisse des défaillances d’entreprises observée au 2e trimestre 2020 ne traduit pas une réduction du nombre d’entreprises en difficulté dans la région et n’est donc pas reprise ici.

Encadré 1 - Contexte international – Une reprise progressive dans un contexte d’incertitudes

Dans les économies touchées au printemps par l’épidémie, l’activité se relève progressivement de sa chute du deuxième trimestre, liée à l’instauration des mesures de restrictions sanitaires. Ce rebond prend des configurations qui peuvent varier selon les pays. Dans les pays occidentaux, la demande intérieure s’est redressée avec l’allègement des restrictions et les mesures de soutien aux ménages. De son côté, l’activité chinoise est portée par le dynamisme de sa production et de ses exportations, mais la consommation intérieure reste en retrait. La reprise dans le monde pourrait toutefois ralentir à l’automne, dans un contexte d’incertitudes autour d’une résurgence de l’épidémie qui entraînerait de nouvelles mesures sanitaires, et de la tenue des élections américaines.

Encadré 2 - Contexte national – La reprise entamée à la levée du confinement pourrait marquer le pas d’ici la fin de l’année

Depuis la levée des mesures de restrictions, l’activité a entamé une reprise graduelle. Au troisième trimestre, la plupart des secteurs ont progressivement retrouvé un niveau d’activité proche de celui d’avant-crise, mais certains restent pénalisés par les effets de la crise sanitaire (transport aérien de voyageurs, hébergement et restauration, activités culturelles, …). La consommation des ménages, en net rebond dès la fin du confinement, se serait globalement maintenue durant l’été à un niveau proche de celui d’avant-crise.

Au quatrième trimestre, les incertitudes quant à la résurgence de l’épidémie conduiraient à un essoufflement de la reprise. Les secteurs les plus touchés par la crise pourraient voir leur activité se dégrader du fait des mesures de restrictions, et la consommation pourrait fléchir. En fin d’année, après un vif rebond au troisième trimestre (+ 16 % par rapport au deuxième), le PIB français resterait stable, 5 % environ en dessous de son niveau d’avant-crise. Sur l’année 2020, il se contracterait d’environ 9 %.

Pour en savoir plus

Tableau de bord de la conjoncture des Hauts-de-France sur insee.fr

« Redoux malgré quelques coups de froid », Insee Conjoncture Hauts-de-France, n° 21, janvier 2020

« Bilan économique 2019 – Hauts-de-France », Insee Conjoncture Hauts-de-France, n° 22, juin 2020

« Point de conjoncture du 6 octobre », Insee Note de conjoncture, octobre 2020

« Ouvrir dans un nouvel ongletSituation au cours du 2ᵉ trimestre 2020 en Hauts-de-France », Direccte, Info Emploi en bref, juillet 2020

« Ouvrir dans un nouvel ongletL’emploi salarié privé continue de diminuer dans la région », Urssaf, Stat’Ur n° 21 Conjoncture, octobre 2020