Emplois aux frontières du Grand Est Entre tissu industriel riche et varié et secteur tertiaire très présent

Emplois aux frontières du Grand Est Entre tissu industriel riche et varié et secteur tertiaire très présent

Le Grand Est et les régions étrangères qui le bordent forment un territoire aux caractéristiques économiques variées. Les évolutions récentes de l’emploi y diffèrent sensiblement d’une région à l’autre, entre une croissance importante au Luxembourg et beaucoup plus modérée dans le Grand Est et en Wallonie. Traditionnellement très industrialisé, ce territoire conserve aujourd’hui de fortes spécificités, comme la pharmacie en Suisse, la chimie en Rhénanie-Palatinat ou l’automobile dans le Bade-Wurtemberg. Si le secteur tertiaire y progresse partout, elle se traduit par le développement des services à haute intensité de connaissance, notamment au Luxembourg et dans les grandes aires urbaines, et par l’accroissement du tertiaire non marchand en Wallonie et dans le Grand Est.

- Emploi : entre forte croissance au Luxembourg et reprise modérée dans le Grand Est

- L'industrie conserve une place importante, particulièrement dans les Länder allemands

- Des spécialisations locales marquées pour l'industrie de haute et moyenne-haute technologie

- Importante tertiarisation au Luxembourg, en Wallonie et dans le Grand Est

- Grandes villes et activités à forte intensité de connaissance

- Encadré 1 : Espaces de coopération transfrontalière

Le Grand Est, situé au cœur de l’Europe, partage près de 800 km de frontières avec quatre pays différents : la Belgique, le Luxembourg, l’Allemagne et la Suisse. Les régions étrangères frontalières sont le Luxembourg, la Wallonie pour la Belgique, les Länder de Sarre, Rhénanie-Palatinat et Bade-Wurtemberg pour l’Allemagne, et les cantons de Soleure, Jura, Bâle-Campagne, Bâle-Ville et Argovie pour la Suisse. Avec les 5,6 millions d’habitants du Grand Est, ce territoire d’intérêt regroupe près de 32 millions d’habitants. La coopération transfrontalière y est pilotée par différents groupements, parmi lesquels figurent la Grande Région et la Conférence du Rhin Supérieur (encadré).

Cet espace multinational rassemble plus de 17 millions d’emplois, dont 2,1 millions dans le Grand Est (figure 1). Si les trois quarts des emplois relèvent du secteur tertiaire, l'industrie demeure très présente (20 % de l'emploi pour 17 % en moyenne dans la zone euro). Plus de 3 millions d’emplois font partie du secteur secondaire (industrie et construction), et le poids de ce secteur varie entre moins de 20 % en Wallonie et au Luxembourg et plus de 30 % dans le Palatinat du Sud et dans le Bade-Wurtemberg.

tableauFigure 1 – Le Grand Est, 17 % de la population et 12 % de l'emploi du territoire d'intérêtPopulation et emploi dans le Grand Est et les régions voisines en 2016

| Population | Emploi | |

|---|---|---|

| Grand Est | 5 555 200 | 2 120 000 |

| dont : Alsace | 1 884 200 | 774 000 |

| Lorraine | 2 337 800 | 824 100 |

| Bade-Wurtemberg | 10 879 600 | 6 165 800 |

| Dont : Pays de Bade | 2 504 600 | 1 391 000 |

| Sarre | 995 600 | 525 200 |

| Rhénanie-Palatinat | 4 052 800 | 2 002 000 |

| dont : Palatinat du sud | 308 300 | 136 000 |

| Luxembourg | 576 200 | 418 400 |

| Suisse | 6 278 500 | 4 963 000 |

| dont : Soleure | 269 400 | 140 900 |

| Jura | 73 100 | 42 000 |

| Argovie | 663 500 | 338 400 |

| Bâle-Ville | 193 100 | 190 700 |

| Bâle-Campagne | 285 600 | 148 200 |

| Wallonie | 3 602 200 | 1 243 700 |

| Conférence du Rhin Supérieur | 6 181 800 | 3 161 200 |

| Grande Région | 11 564 600 | 5 013 400 |

| Ensemble : territoire d'intérêt | 31 940 100 | 17 438 100 |

- Sources : Insee, Statistisches Landesamt Baden-Württemberg, Statistisches Landesamt Rheinland-Pfalz, Statec, OFS, Statbel.

Emploi : entre forte croissance au Luxembourg et reprise modérée dans le Grand Est

Au Luxembourg, la hausse de l'emploi est très nettement supérieure à ce que l’on peut observer ailleurs : entre 2010 et 2015, l’emploi intérieur luxembourgeois a augmenté de 13 %, soit 2,5 % par an en moyenne. Ces dernières années, la croissance s'est accélérée, pour atteindre + 3,4 % par an entre 2015 et 2018.

La Suisse et le Bade-Wurtemberg sont des territoires dynamiques en matière d'emploi, avec respectivement + 1,8 % et + 1,3 % par an en moyenne entre 2010 et 2015. La progression ralentit en Suisse au cours des trois années suivantes, tombant à + 1,1 % par an, alors qu'elle reste stable dans le Bade-Wurtemberg.

La Rhénanie-Palatinat et la Sarre connaissent une croissance plus modérée de l'emploi sur la période récente : 0,8 % et 0,7 % par an en moyenne entre 2015 et 2018. En Sarre, cela fait suite à une stagnation de l'emploi dans la première moitié des années 2010.

En Wallonie, l’emploi progresse plus lentement que dans les régions voisines : en moyenne 0,4 % par an entre 2010 et 2015 et cette progression semble s'accentuer sur la période récente (+ 1,4 % par an entre 2015 et 2017).

Dans le Grand Est, 40 000 emplois ont été détruits entre 2010 et 2015, soit une variation annuelle moyenne de - 0,4 %. Entre 2015 et 2017, le nombre d'emplois croît à nouveau, de 0,6 % par an en moyenne.

La hausse de l'emploi est beaucoup plus dynamique au sein de la Conférence du Rhin Supérieur que dans la Grande Région : 2,0 % de croissance annuelle moyenne entre 2010 et 2016 pour la première (création de 361 000 emplois), contre seulement 0,6 % par an pour la seconde (+ 176 000 emplois).

L'industrie conserve une place importante, particulièrement dans les Länder allemands

L’industrie et la construction occupent une place de premier plan dans la zone frontalière du Grand Est. En 2018, elles regroupent presque un quart des emplois de cet espace, soit plus de 3 millions. La proportion dépasse même les 30 % dans le Bade-Wurtemberg. Le secteur secondaire reste également important en Sarre, en Suisse du Nord-Ouest et en Rhénanie-Palatinat (entre 25 % et 27 %).

Dans le Grand Est, en Wallonie et au Luxembourg, le secteur secondaire s’avère moins développé et son poids recule plus rapidement qu’ailleurs (figure 2 ) : autour de - 2 points en Wallonie, dans le Grand Est et au Luxembourg entre 2010 et 2016.

Le Luxembourg se distingue de ses voisins par une industrie qui ne représente en 2017 que 8,5 % de l'emploi total, contre 11,6 % en Wallonie, 14,4 % en Lorraine et 19,4 % en Rhénanie-Palatinat. Au contraire, la construction, qui offre 10 % des emplois, y est surreprésentée comparée à son faible poids dans les régions voisines (entre 5 % et 6 % de l'emploi total).

En Wallonie, le recul de l’emploi dans l’industrie explique la faible progression de l’emploi total. Entre 2010 et 2017, la part du secteur secondaire passe de 20 % à 18 %. Cette baisse correspond à la destruction de 10 000 emplois dans l'industrie, et de près de 2 000 emplois dans la construction, pour un total de 227 000 emplois en 2017.

Le poids du secteur secondaire se réduit aussi dans l’espace de la Conférence du Rhin Supérieur et dans la Grande Région (respectivement - 1,1 point et - 1,5 point entre 2010 et 2016). Il reste toutefois plus important dans le premier que dans la seconde : 25,9 % contre 22,4 % de l'emploi total (figure 3).

tableauFigure 2 – Le secteur secondaire reste bien développé dans les Länder allemands, alors que la Wallonie et le Luxembourg sont très tertiarisésRépartition de l’emploi au lieu de travail et évolution par secteur

| Répartition en 2016 (en %) | Évolution depuis 2010 (en points de %) | |||||

|---|---|---|---|---|---|---|

| Primaire | Secondaire | Tertiaire | Primaire | Secondaire | Tertiaire | |

| Grand Est | 2,8 | 21,4 | 75,8 | 0,0 | -2,0 | 2,0 |

| dont : Alsace | 1,5 | 22,9 | 75,6 | 0,0 | -1,7 | 1,8 |

| Lorraine | 2,1 | 20,9 | 77,0 | 0,1 | -1,6 | 1,6 |

| Bade-Wurtemberg | 1,2 | 30,9 | 67,9 | -0,1 | -0,3 | 0,4 |

| dont : Pays de Bade | 1,2 | 27,0 | 71,8 | -0,8 | -1,3 | 2,1 |

| Sarre | 0,4 | 26,8 | 72,8 | -0,1 | -0,9 | 1,1 |

| Rhénanie-Palatinat | 2,1 | 25,6 | 72,3 | -0,2 | -0,4 | 0,5 |

| dont : Palatinat du sud | 3,5 | 31,2 | 65,3 | -0,7 | -0,5 | 1,3 |

| Luxembourg | 0,9 | 19,0 | 80,1 | -0,2 | -2,2 | 2,5 |

| Suisse du Nord-Ouest | 2,5 | 26,0 | 71,5 | 0,5 | -0,5 | 0,0 |

| Wallonie | 1,5 | 18,1 | 80,4 | -0,1 | -1,8 | 1,9 |

| Conférence du Rhin Supérieur | 1,7 | 25,9 | 72,4 | -0,3 | -1,1 | 1,4 |

| Grande Région | 1,7 | 22,4 | 75,9 | -0,5 | -1,5 | 2,0 |

| Ensemble : territoire d'intérêt | 2,1 | 25,0 | 72,9 | -0,1 | -1,0 | 1,1 |

- Sources : Insee, Statistisches Landesamt Baden-Württemberg, Statistisches Landesamt Rheinland-Pfalz, Statec, OFS, Statbel.

tableauFigure 3 – L'industrie est bien implantée et dynamique dans le Bade-Wurtemberg et en Rhénanie-PalatinatIndice de spécificité du secteur industriel et croissance annuelle moyenne de l'emploi salarié industriel entre 2011 et 2016 par Kreis (Allemagne), canton (Suisse), zone d'emploi (France), arrondissement (Belgique)

| Region | Zone | Effectifs salariés 2016 | Indice de spécificité du secteur industriel en 2016 | Croissance annuelle moyenne de l'emploi industriel entre 2011 et 2016 (en %) |

|---|---|---|---|---|

| Grand Est | Charleville-Mézières | 16 200 | 0,9 | -2,4 |

| Grand Est | Troyes | 16 700 | 0,7 | -2,9 |

| Grand Est | Châlons-en-Champagne | 4 400 | 0,4 | -2,2 |

| Grand Est | Épernay | 9 700 | 1,1 | 1,0 |

| Grand Est | Reims | 15 100 | 0,5 | -1,6 |

| Grand Est | Chaumont - Langres | 7 900 | 0,8 | -0,8 |

| Grand Est | Vitry-le-François - Saint-Dizier | 7 600 | 0,9 | -2,6 |

| Grand Est | Longwy | 2 400 | 0,5 | -4,8 |

| Grand Est | Lunéville | 700 | 0,3 | -4,6 |

| Grand Est | Nancy | 19 900 | 0,4 | -1,4 |

| Grand Est | Bar-le-Duc | 3 300 | 0,5 | -4,9 |

| Grand Est | Commercy | 2 400 | 1,0 | -1,8 |

| Grand Est | Verdun | 2 600 | 0,6 | -2,3 |

| Grand Est | Metz | 22 500 | 0,5 | -2,1 |

| Grand Est | Forbach | 12 800 | 0,9 | -0,5 |

| Grand Est | Sarrebourg | 4 000 | 0,8 | -1,8 |

| Grand Est | Sarreguemines | 8 400 | 1,1 | -0,8 |

| Grand Est | Thionville | 11 000 | 0,9 | -1,1 |

| Grand Est | Épinal | 9 900 | 0,7 | -2,2 |

| Grand Est | Remiremont | 6 500 | 1,0 | -2,5 |

| Grand Est | Saint-Dié-des-Vosges | 6 000 | 1,0 | -3,3 |

| Grand Est | Neufchâteau | 4 300 | 1,1 | -2,2 |

| Grand Est | Haguenau | 18 200 | 1,3 | 0,0 |

| Grand Est | Molsheim - Obernai | 15 400 | 1,4 | -0,4 |

| Grand Est | Saverne | 7 700 | 1,3 | -0,5 |

| Grand Est | Sélestat | 6 700 | 1,1 | -0,7 |

| Grand Est | Strasbourg | 27 300 | 0,4 | -0,9 |

| Grand Est | Wissembourg | 2 600 | 1,2 | -2,2 |

| Grand Est | Colmar | 12 500 | 0,7 | -2,6 |

| Grand Est | Mulhouse | 28 800 | 0,8 | -1,8 |

| Grand Est | Saint-Louis | 6 300 | 0,9 | -0,9 |

| Suisse | Soleure | 28 000 | 0,8 | -1,4 |

| Suisse | Bâle-Ville | 28 700 | 0,6 | 0,3 |

| Suisse | Bâle-Campagne | 26 500 | 0,8 | -1,2 |

| Suisse | Argovie | 69 000 | 0,9 | -1,0 |

| Suisse | Jura | 12 900 | 1,3 | 0,7 |

| Sarre | Saarbrücken, Regionalverband | 31 400 | 0,9 | 0,8 |

| Sarre | Merzig-Wadern, Landkreis | 6 500 | 0,9 | -2,5 |

| Sarre | Neunkirchen, Landkreis | 9 400 | 1,0 | 3,6 |

| Sarre | Saarlouis, Landkreis | 25 500 | 1,5 | -0,7 |

| Sarre | Saarpfalz-Kreis | 22 700 | 1,5 | -0,2 |

| Sarre | St. Wendel, Landkreis | 8 000 | 1,3 | 2,1 |

| Rhénanie-Palatinat | Koblenz, Kreisfreie Stadt | 8 200 | 0,5 | 0,3 |

| Rhénanie-Palatinat | Ahrweiler, Landkreis | 6 900 | 0,9 | 2,8 |

| Rhénanie-Palatinat | Altenkirchen (Westerwald), Landkreis | 13 000 | 1,5 | 1,5 |

| Rhénanie-Palatinat | Bad Kreuznach, Landkreis | 12 500 | 1,0 | 0,1 |

| Rhénanie-Palatinat | Birkenfeld, Landkreis | 7 500 | 1,2 | 1,5 |

| Rhénanie-Palatinat | Cochem-Zell, Landkreis | 2 500 | 0,6 | -0,7 |

| Rhénanie-Palatinat | Mayen-Koblenz, Landkreis | 18 500 | 1,2 | 3,1 |

| Rhénanie-Palatinat | Neuwied, Landkreis | 17 900 | 1,3 | 0,2 |

| Rhénanie-Palatinat | Rhein-Hunsrück-Kreis | 9 700 | 1,1 | 3,0 |

| Rhénanie-Palatinat | Rhein-Lahn-Kreis | 8 600 | 1,2 | 0,5 |

| Rhénanie-Palatinat | Westerwaldkreis | 20 500 | 1,3 | 1,7 |

| Rhénanie-Palatinat | Trier, Kreisfreie Stadt | 8 300 | 0,6 | 0,1 |

| Rhénanie-Palatinat | Bernkastel-Wittlich, Landkreis | 12 700 | 1,4 | 1,2 |

| Rhénanie-Palatinat | Eifelkreis Bitburg-Prüm | 8 500 | 1,3 | 0,8 |

| Rhénanie-Palatinat | Vulkaneifel, Landkreis | 5 700 | 1,3 | 1,8 |

| Rhénanie-Palatinat | Trier-Saarburg, Landkreis | 7 700 | 1,1 | 3,0 |

| Rhénanie-Palatinat | Frankenthal (Pfalz), Kreisfreie Stadt | 5 000 | 1,3 | -3,6 |

| Rhénanie-Palatinat | Kaiserslautern, Kreisfreie Stadt | 9 600 | 0,8 | -1,4 |

| Rhénanie-Palatinat | Landau in der Pfalz, Kreisfreie Stadt | 3 300 | 0,6 | 2,8 |

| Rhénanie-Palatinat | Ludwigshafen am Rhein, Kreisfreie Stadt | 43 900 | 1,8 | 0,9 |

| Rhénanie-Palatinat | Mainz, Kreisfreie Stadt | 10 100 | 0,4 | 0,1 |

| Rhénanie-Palatinat | Neustadt an der Weinstraße, Kreisfreie Stadt | 1 700 | 0,4 | 0,6 |

| Rhénanie-Palatinat | Pirmasens, Kreisfreie Stadt | 5 200 | 1,1 | -0,6 |

| Rhénanie-Palatinat | Speyer, Kreisfreie Stadt | 5 800 | 0,9 | 1,1 |

| Rhénanie-Palatinat | Worms, Kreisfreie Stadt | 7 500 | 1,0 | 0,5 |

| Rhénanie-Palatinat | Zweibrücken, Kreisfreie Stadt | 4 800 | 1,4 | -1,3 |

| Rhénanie-Palatinat | Alzey-Worms, Landkreis | 5 000 | 0,7 | 0,8 |

| Rhénanie-Palatinat | Bad Dürkheim, Landkreis | 5 700 | 0,8 | -0,2 |

| Rhénanie-Palatinat | Donnersbergkreis | 7 900 | 1,6 | 0,4 |

| Rhénanie-Palatinat | Germersheim, Landkreis | 19 200 | 1,9 | 0,4 |

| Rhénanie-Palatinat | Kaiserslautern, Landkreis | 4 100 | 0,7 | 1,6 |

| Rhénanie-Palatinat | Kusel, Landkreis | 3 100 | 1,1 | -0,9 |

| Rhénanie-Palatinat | Südliche Weinstraße, Landkreis | 6 100 | 0,9 | 1,0 |

| Rhénanie-Palatinat | Rhein-Pfalz-Kreis | 3 800 | 0,6 | -3,0 |

| Rhénanie-Palatinat | Mainz-Bingen, Landkreis | 15 200 | 1,2 | 3,0 |

| Rhénanie-Palatinat | Südwestpfalz, Landkreis | 3 400 | 1,0 | -1,2 |

| Bade-Wurtemberg | Stuttgart, Landeshauptstadt, Stadtkreis | 66 700 | 0,7 | 2,7 |

| Bade-Wurtemberg | Böblingen, Landkreis | 65 800 | 1,6 | 0,8 |

| Bade-Wurtemberg | Esslingen, Landkreis | 72 400 | 1,5 | 1,0 |

| Bade-Wurtemberg | Göppingen, Landkreis | 28 600 | 1,4 | -0,4 |

| Bade-Wurtemberg | Ludwigsburg, Landkreis | 60 800 | 1,3 | 1,8 |

| Bade-Wurtemberg | Rems-Murr-Kreis, Landkreis | 47 400 | 1,4 | 0,9 |

| Bade-Wurtemberg | Heilbronn, Stadtkreis | 14 100 | 0,9 | -2,2 |

| Bade-Wurtemberg | Heilbronn, Landkreis | 57 200 | 1,8 | 2,4 |

| Bade-Wurtemberg | Hohenlohekreis, Landkreis | 23 200 | 1,8 | 2,9 |

| Bade-Wurtemberg | Schwäbisch Hall, Landkreis | 29 400 | 1,6 | 2,5 |

| Bade-Wurtemberg | Main-Tauber-Kreis, Landkreis | 21 700 | 1,7 | 1,5 |

| Bade-Wurtemberg | Heidenheim, Landkreis | 21 200 | 1,8 | -0,1 |

| Bade-Wurtemberg | Ostalbkreis, Landkreis | 48 900 | 1,7 | 1,7 |

| Bade-Wurtemberg | Baden-Baden, Stadtkreis | 5 400 | 0,8 | 0,9 |

| Bade-Wurtemberg | Karlsruhe, Stadtkreis | 21 100 | 0,5 | -2,5 |

| Bade-Wurtemberg | Karlsruhe, Landkreis | 45 100 | 1,3 | 0,8 |

| Bade-Wurtemberg | Rastatt, Landkreis | 42 100 | 2,0 | 1,4 |

| Bade-Wurtemberg | Heidelberg, Stadtkreis | 13 000 | 0,6 | 1,0 |

| Bade-Wurtemberg | Mannheim, Stadtkreis | 43 400 | 1,0 | 0,3 |

| Bade-Wurtemberg | Neckar-Odenwald-Kreis, Landkreis | 15 500 | 1,4 | 0,9 |

| Bade-Wurtemberg | Rhein-Neckar-Kreis, Landkreis | 38 600 | 1,0 | -0,2 |

| Bade-Wurtemberg | Pforzheim, Stadtkreis | 15 500 | 1,2 | 1,4 |

| Bade-Wurtemberg | Calw, Landkreis | 12 600 | 1,2 | 0,8 |

| Bade-Wurtemberg | Enzkreis, Landkreis | 29 100 | 2,1 | 1,2 |

| Bade-Wurtemberg | Freudenstadt, Landkreis | 18 200 | 1,7 | 0,8 |

| Bade-Wurtemberg | Freiburg im Breisgau, Stadtkreis | 12 200 | 0,4 | -0,1 |

| Bade-Wurtemberg | Breisgau-Hochschwarzwald, Landkreis | 23 300 | 1,3 | 2,7 |

| Bade-Wurtemberg | Emmendingen, Landkreis | 18 500 | 1,6 | 2,0 |

| Bade-Wurtemberg | Ortenaukreis, Landkreis | 56 300 | 1,4 | 1,5 |

| Bade-Wurtemberg | Rottweil, Landkreis | 24 700 | 1,9 | 1,3 |

| Bade-Wurtemberg | Schwarzwald-Baar-Kreis, Landkreis | 33 200 | 1,7 | 2,3 |

| Bade-Wurtemberg | Tuttlingen, Landkreis | 36 200 | 2,5 | 2,9 |

| Bade-Wurtemberg | Konstanz, Landkreis | 22 700 | 1,0 | -0,5 |

| Bade-Wurtemberg | Lörrach, Landkreis | 25 400 | 1,4 | 0,5 |

| Bade-Wurtemberg | Waldshut, Landkreis | 15 500 | 1,2 | 0,6 |

| Bade-Wurtemberg | Reutlingen, Landkreis | 37 500 | 1,4 | 0,8 |

| Bade-Wurtemberg | Tübingen, Landkreis | 17 100 | 0,9 | 2,3 |

| Bade-Wurtemberg | Zollernalbkreis, Landkreis | 27 400 | 1,8 | 1,1 |

| Bade-Wurtemberg | Ulm, Stadtkreis | 17 700 | 0,8 | -1,6 |

| Bade-Wurtemberg | Alb-Donau-Kreis, Landkreis | 20 800 | 1,7 | 1,4 |

| Bade-Wurtemberg | Biberach, Landkreis | 38 400 | 2,0 | 2,8 |

| Bade-Wurtemberg | Bodenseekreis, Landkreis | 35 800 | 1,7 | 1,9 |

| Bade-Wurtemberg | Ravensburg, Landkreis | 34 100 | 1,3 | 2,2 |

| Bade-Wurtemberg | Sigmaringen, Landkreis | 16 800 | 1,5 | 1,9 |

| Wallonie | Nivelles | 20 100 | 0,7 | 0,8 |

| Wallonie | Ath | 2 700 | 0,6 | 1,9 |

| Wallonie | Charleroi | 21 000 | 0,7 | -3,6 |

| Wallonie | Mons | 5 500 | 0,3 | -4,1 |

| Wallonie | Mouscron | 7 400 | 1,1 | 2,3 |

| Wallonie | Soignies | 6 000 | 0,6 | -4,6 |

| Wallonie | Thuin | 2 300 | 0,4 | -0,7 |

| Wallonie | Tournai | 5 700 | 0,5 | -0,3 |

| Wallonie | Huy | 4 500 | 0,7 | 0,5 |

| Wallonie | Liège (arrondissement) | 24 300 | 0,5 | -2,1 |

| Wallonie | Verviers | 13 800 | 0,7 | -0,2 |

| Wallonie | Waremme | 1 700 | 0,5 | -0,2 |

| Wallonie | Arlon | 1 900 | 0,5 | -4,0 |

| Wallonie | Bastogne | 1 800 | 0,7 | 5,6 |

| Wallonie | Marche-en-Famenne | 1 700 | 0,4 | -1,4 |

| Wallonie | Neufchâteau | 1 600 | 0,3 | 0,0 |

| Wallonie | Virton | 2 000 | 0,8 | 0,3 |

| Wallonie | Dinant | 2 100 | 0,3 | 1,0 |

| Wallonie | Namur (arrondissement) | 9 500 | 0,4 | -1,7 |

| Wallonie | Philippeville | 1 100 | 0,4 | -2,8 |

| Luxembourg | Luxembourg | 34 700 | 0,4 | 0,1 |

- Lecture : au Luxembourg, le taux de croissance annuel moyen de l'emploi industriel entre 2010 et 2016 est de + 0,1 % par an. La part de l'emploi industriel dans l'emploi total est presque deux fois moins importante dans le Grand-Duché que dans l'ensemble de la zone (indice de spécificité de 0,4).

- Sources : France : Insee, CLAP - Allemagne : Bundesagentur für Arbeit, Sozialversicherungspflichitg Beschäftigte - Belgique : Banque Nationale de Belgique, comptes régionaux - Luxembourg : IGSS - Suisse : OFS, STATENT.

graphiqueFigure 3 – L'industrie est bien implantée et dynamique dans le Bade-Wurtemberg et en Rhénanie-PalatinatIndice de spécificité du secteur industriel et croissance annuelle moyenne de l'emploi salarié industriel entre 2011 et 2016 par Kreis (Allemagne), canton (Suisse), zone d'emploi (France), arrondissement (Belgique)

- Lecture : au Luxembourg, le taux de croissance annuel moyen de l'emploi industriel entre 2010 et 2016 est de + 0,1 % par an. La part de l'emploi industriel dans l'emploi total est presque deux fois moins importante dans le Grand-Duché que dans l'ensemble de la zone (indice de spécificité de 0,4).

- Sources : France : Insee, CLAP - Allemagne : Bundesagentur für Arbeit, Sozialversicherungspflichitg Beschäftigte - Belgique : Banque Nationale de Belgique, comptes régionaux - Luxembourg : IGSS - Suisse : OFS, STATENT.

Des spécialisations locales marquées pour l'industrie de haute et moyenne-haute technologie

La fabrication de machines est le secteur industriel le plus employeur du territoire d'intérêt, puisqu’elle fournit plus de 470 000 emplois, dont près des deux tiers dans le Bade-Wurtemberg. Le secteur est également fortement développé en Suisse et en Rhénanie-Palatinat, où il rassemble plus de 10 % de l'emploi industriel total.

Cependant, les industries de haute et de moyenne-haute technologie (définitions) sont bien représentées dans le territoire d'intérêt, et leur répartition dessine une forte spécialisation géographique (figure 4).

L'industrie pharmaceutique, industrie de haute technologie, est très présente en Suisse, où elle regroupe 45 600 emplois, dont la moitié dans les cantons de Bâle-Ville et Bâle-Campagne. Cette activité concerne surtout des grandes entreprises de plus de 1 000 salariés. Le canton de Bâle-Ville se distingue des autres cantons par un nombre nettement plus important de grandes entreprises, comme Roche ou Novartis, lesquelles rassemblent plus de 60 % des emplois du canton, soit deux fois plus que la moyenne suisse. Le secteur est également bien représenté en Wallonie, avec plus de 13 000 salariés en 2017, soit près de 10 % de l'emploi industriel wallon. Là où la tendance dans l'industrie manufacturière wallone est à la destruction d'emplois, l'industrie pharmaceutique se démarque par une création nette d'emplois s'inscrivant dans la durée depuis 2008.

La fabrication de produits informatiques, électroniques et optiques, autre secteur industriel de haute technologie, est concentrée en Suisse et dans le Bade-Wurtemberg, et dépasse les 100 000 emplois dans chaque zone. En Suisse, ce secteur représente 14 % de l'emploi industriel total.

L'industrie chimique procure plus de 130 000 emplois dans le territoire d'intérêt, dont plus de 50 000 en Rhénanie-Palatinat en 2018. C'est la branche la plus importante de l'industrie du Land : elle représente 16 % des emplois industriels et 28 % du chiffre d'affaires de l'industrie. Le reste de l'industrie chimique est essentiellement implanté en Suisse et dans le Bade-Wurtemberg, avec plus de 30 000 emplois dans chacune de ces zones. L'industrie chimique fournit également plus de 10 000 emplois dans le Grand Est.

L’industrie automobile occupe une place prépondérante dans le Grand Est, dans le Bade-Wurtemberg et en Rhénanie-Palatinat, qui regroupent 88 % des 330 000 emplois du secteur (figure 4). L'évolution de l'emploi y est en revanche très contrastée : progression des effectifs dans la Sarre et surtout dans le Bade-Wurtemberg (+ 22 000 emplois entre 2011 et 2016), recul en Rhénanie-Palatinat (- 4 000 emplois) et dans le Grand Est (- 2 000 entre 2011 et 2015). Dans le Bade-Wurtemberg, l'industrie automobile génère à elle seule plus du quart du chiffre d'affaires de l'industrie, alors qu'elle ne rassemble que 18 % des actifs occupés de l'industrie manufacturière, soit près de 230 000 personnes en 2018. En Sarre, l'industrie repose également sur le secteur automobile, nettement prédominant avec 20 % de l'emploi industriel du Land.

tableauFigure 4 – Avec l'industrie automobile et la fabrication de machines, le Grand Est est bien placé dans l'industrie de pointeEffectifs salariés dans les principaux secteurs industriels de haute et moyenne-haute technologie de la zone multinationale

| Industrie pharmaceutique | Fabrication de produits informatiques, électroniques et optiques | Industrie chimique | Fabrication d'équipements électriques | Fabrication de machines | Industrie automobile | Total | |

|---|---|---|---|---|---|---|---|

| Rhénanie Palatinat | 9 500 | 7 300 | 51 000 | 8 300 | 44 000 | 34 800 | 154 900 |

| Sarre | 1 400 | 1 400 | 500 | 2 500 | 15 000 | 26 900 | 47 700 |

| Bade-Wurtemberg | 38 200 | 110 600 | 31 900 | 86 600 | 300 600 | 226 200 | 794 100 |

| Grand Est | 6 100 | 6 600 | 10 700 | 15 300 | 25 300 | 29 700 | 93 700 |

| Suisse | 45 600 | 106 200 | 29 100 | 32 800 | 75 800 | 4 700 | 294 200 |

| Luxembourg | 10 | 1 350 | 1 090 | 470 | 3 710 | 390 | 7 020 |

| Wallonie | 13 200 | 3 100 | 8 500 | 4 300 | 6 100 | 7 000 | 42 200 |

- Note : compte tenu de la disparité des calendriers de diffusion nationaux, le choix a été fait de prendre les données disponibles les plus récentes.

- Sources : France : Insee, CLAP 2015 - Allemagne : Bundesagentur für Arbeit, Sozialversicherungspflichitg Beschäftigte 2018 – Suisse : OFS, Statistique structurelle des entreprises (STATENT ) 2017- Luxembourg : IGSS, salariés 2016 - Belgique : Banque Nationale de Belgique, comptes régionaux, emploi salarié 2017.

Importante tertiarisation au Luxembourg, en Wallonie et dans le Grand Est

Entre 2010 et 2016, la part du secteur tertiaire a augmenté partout, sauf en Suisse du Nord-Ouest où elle est restée stable. Les plus fortes progressions sont enregistrées au Luxembourg, dans le Grand Est et en Wallonie (autour de + 2 points).

La tertiarisation est particulièrement marquée en Wallonie et au Luxembourg, où le secteur concentre plus de 80 % de l’emploi total en 2016. La situation est nettement différente dans les trois Länder allemands et en Suisse du Nord-Ouest, où la part du tertiaire dans l’emploi reste inférieure à 73 % ; cette part n’atteint pas 68 % dans le Bade-Wurtemberg.

En Rhénanie-Palatinat, la récente croissance de l'emploi est largement due au tertiaire : 88 % des emplois créés entre 2013 et 2018 l'ont été dans ce secteur. En Suisse, sur les 575 000 emplois supplémentaires de la période 2010-2018, plus de 90 % ont été créés dans le tertiaire. De même, au Luxembourg, la hausse de l'emploi provient presque exclusivement des emplois créés dans le tertiaire.

Par ailleurs, l’industrie du Bade-Wurtemberg s’appuie sur un secteur tertiaire dynamique, dans lequel les services à forte intensité de connaissance (définitions) sont bien développés : activités spécialisées scientifiques et techniques (plus de 66 000 entreprises en 2015, pour près de 360 000 emplois), information et communication (180 000 emplois dans plus de 17 000 entreprises). Ces deux secteurs représentent ensemble plus du tiers de l'emploi tertiaire du Bade-Wurtemberg.

Au Luxembourg, un tiers des travailleurs sont employés dans l’information et la communication, les activités financières et d'assurance, les activités spécialisées, scientifiques et techniques et activités des services administratifs et de soutien. Un quart des grandes entreprises du tertiaire relève des activités financières et d’assurances.

En Wallonie et dans le Grand Est, le recul de l’industrie n’est pas compensé par la création d’emplois à forte intensité de connaissance et la tertiarisation porte davantage sur le tertiaire non marchand.

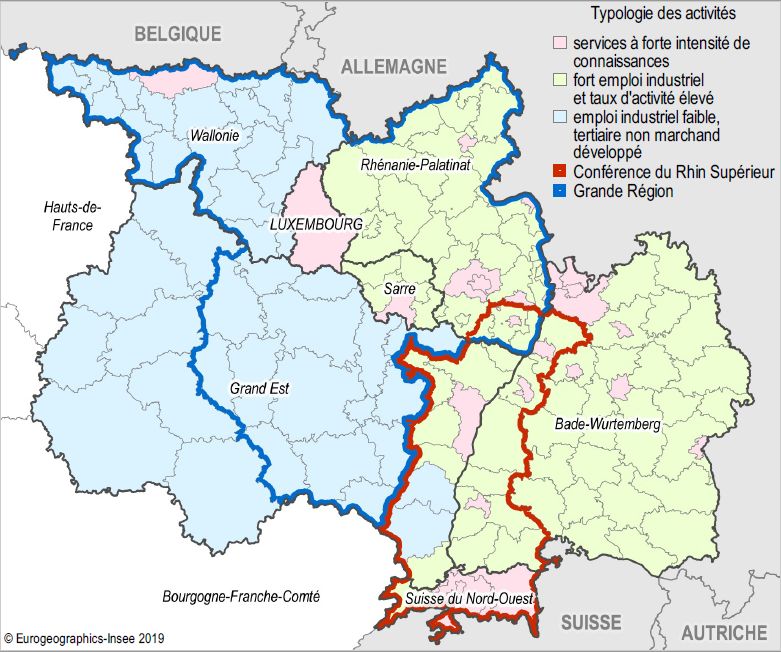

Grandes villes et activités à forte intensité de connaissance

Les grandes villes et leur périphérie sont fortement tertiarisées et les activités à forte intensité de connaissance y sont bien représentées. C'est notamment le cas au Luxembourg, dans la zone d'emploi de Strasbourg ou encore dans le canton de Bâle-Ville (figure 5). Pour la Wallonie, on retrouve ce type de profil dans le Brabant Wallon, proche de Bruxelles, l'une des provinces les plus dynamiques du royaume en matière d'emploi (+ 1,6 % par an entre 2010 et 2016).

La situation des grandes villes contraste avec celle des territoires où l'industrie est peu présente et où l'emploi tertiaire repose plutôt sur l'administration publique, l'enseignement et la santé. Ces zones ont un taux d'activité globalement moins élevé : y figurent les régions de Wallonie et du Grand Est les plus touchées par la désindustrialisation, comme les arrondissements de Mons et Tournai, ou les zones d'emploi d'Épinal, de Metz et de Reims.

Restent enfin les territoires dans lesquels l'industrie et la construction sont bien implantées, et où le taux d'activité est assez élevé. Il s'agit principalement des Länder allemands, des zones d'emploi du Haut-Rhin et du canton du Jura, avec souvent une industrie de haute ou moyenne-haute technologie.

graphiqueFigure 5 – Tertiaire non marchand à l’ouest, industries à l’estCaractérisation des activités par zone d'emploi (France), arrondissement (Belgique), Kreis (Allemagne), canton (Suisse) en 2016

- Sources : France : Insee, CLAP - Allemagne : Bundesagentur für Arbeit, Sozialversicherungspflichitg Beschäftigte - Belgique : Banque Nationale de Belgique, comptes régionaux - Luxembourg : IGSS - Suisse : OFS, STATENT.

Encadré 1 : Espaces de coopération transfrontalière

Du fait de la situation géographique du Grand Est, la coopération transfrontalière est un enjeu important pour la région.

La Grande Région est un groupement européen de coopération territoriale réunissant la Wallonie, le Luxembourg, la Sarre, la Rhénanie-Palatinat et la Lorraine. Elle est située entre les grandes conurbations formées par Bruxelles, la zone Rhin-Ruhr, la région Rhin-Main, la zone Rhin-Neckar, Bâle/Mulhouse et Paris. Elle représente une surface de 65 000 km² et une population de 11,5 millions d’habitants.

La Conférence du Rhin Supérieur englobe l’Alsace, le Nord-Ouest de la Suisse (cantons de Bâle-Ville, Bâle-Campagne, Argovie, Soleure et Jura), le pays de Bade et le sud du Palatinat, pour une superficie totale de 21 300 km². Sa population s’établit à un peu plus de 6 millions d’habitants.

Définitions

Les activités manufacturières sont regroupées en « haute technologie », « moyenne-haute technologie », « moyenne-basse technologie » et « basse technologie».

Les activités de services sont principalement regroupées en « services à forte intensité de connaissances (SFIC) » et « services à moindre intensité de connaissances (SMIC) ». La définition retenue est celle issue de l’approche sectorielle. Il s’agit d’une agrégation particulière des industries manufacturières et des activités de service en fonction du niveau de leur intensité technologique (dépenses de R&D/valeur ajoutée) et sur la base de la Nomenclature statistique des activités économiques dans la Communauté européenne (NACE Rév. 2), au niveau à 2 ou 3 chiffres, en vue d’établir différents groupes (définition Eurostat).

Champ

Les données de la source Clap sont au 31.12.2015.

Pour en savoir plus

France : Challand C., Isel A., « Un tissu productif régional toujours spécialisé dans l'industrie », Insee Analyses Grand Est n° 6, mars 2016.

Belgique : IWEPS, « Ouvrir dans un nouvel ongletTendances économiques Analyses et prévisions conjoncturelles » n° 56, Les thématiques de l'IWEPS, février 2019.

Allemagne : Statistisches Landesamt Baden-Württemberg, « Ouvrir dans un nouvel ongletBranchenspiegel für die Stadt- und Landkreise Baden-Württembergs, Ausgabe 2017 », Statistik Aktuell.

Statistisches Landesamt Rheinland-Pfalz, « Ouvrir dans un nouvel ongletDie Wirtschaft in Rheinland-Pfalz 2018 », Statistische Analysen n° 49, 2019.