Les pôles commerçants structurent le cœur des 18 villes de taille intermédiaire du

Centre-Val de Loire

Les pôles commerçants structurent le cœur des 18 villes de taille intermédiaire du

Centre-Val de Loire

En Centre-Val de Loire, les pôles commerçants du cœur des agglomérations ne regroupent que 4 % des emplois salariés. Tout comme en France, les 20 villes les plus peuplées de la région à l’exception d’Orléans et Tours, font face à un déclin des boutiques et magasins de ces pôles.

Les facteurs locaux, propres à chacune de ces villes, expliquent davantage ces trajectoires que tout élément de contexte économique ou démographique.

Enfin, les pôles commerçants de ces centres-ville tendent à se spécialiser vers les services de proximité de la personne et les fonctions de loisir.

- Le recul du commerce dans les centres-villes

- Les centres des villes de taille intermédiaire plus fragiles

- Une situation contrastée en fonction des villes et de leurs situations économiques et démographiques

- Les commerces non alimentaires quittent les centres-villes, les services de proximité s’y maintiennent

- Encadré : Action cœur de ville, un programme pour redynamiser le commerce en centre-ville

Boulangerie, débit de boissons, salon de coiffure, enseigne de prêt-à-porter, établissement bancaire ou encore officine de pharmacie… le commerce de proximité répond à une grande partie des besoins quotidiens du consommateur. Faire « les courses » ou du « shopping » conduit souvent à fréquenter les quartiers centraux des agglomérations, où l’offre de commerce et de services est la plus concentrée. Ces pôles commerçants de centre-ville ou « commerces de centre-ville », sont au cœur de multiples enjeux : satisfaction des besoins de la population, développement de l’emploi, dynamisme et image de la ville, mais aussi écologiques avec la recherche d’une limitation des déplacements les plus polluants.

Or, avec la forte périurbanisation autour des villes et le développement des centres commerciaux au sein de ces espaces, et plus récemment avec la transformation des habitudes et modes de consommation (commerce en ligne en particulier), la vitalité du commerce de proximité en centre-ville est remis en question.

Le recul du commerce dans les centres-villes

En Centre-Val de Loire, 9 250 magasins et boutiques emploient 29 050 salariés dans les pôles commerçants de centre-ville en 2015. Ils représentent le tiers des commerces de proximité de la région. Or, depuis 2009, cette part s’est réduite, en particulier en raison de leur recul dans les pôles commerçants : 4 % des emplois salariés et 2,5 % des magasins en moins pour la région (figure 1).

Pourtant, le secteur du commerce de proximité est globalement en progression sur cette période. En France métropolitaine, l’emploi salarié croit de 4,3 % et le nombre de commerces de 1,8 %. La région Centre-Val de Loire, bien qu’au-dessous de la moyenne nationale demeure dans une orientation relativement favorable (respectivement + 1,3 % et - 0,6 %).

tableauFigure 1 – Le commerce de proximité dans les centres des villes de la région en baisse Évolution entre 2009 et 2015 du nombre d’établissements et de salariés

| Centre-Val de Loire | France métropolitaine | |

|---|---|---|

| salariés | -4,0 | 0,4 |

| établissements | -2,5 | 0,1 |

- Note de lecture : entre 2009 et 2015, le nombre d’établissements du commerce de proximité situés dans le centre d’une ville en région Centre-Val de Loire a baissé de 2,5 % .

- Champ : pôle de commerces de proximité de centre-ville en région Centre-Val de Loire et en France métropolitaine.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

graphiqueFigure 1 – Le commerce de proximité dans les centres des villes de la région en baisse Évolution entre 2009 et 2015 du nombre d’établissements et de salariés

- Note de lecture : entre 2009 et 2015, le nombre d’établissements du commerce de proximité situés dans le centre d’une ville en région Centre-Val de Loire a baissé de 2,5 % .

- Champ : pôle de commerces de proximité de centre-ville en région Centre-Val de Loire et en France métropolitaine.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

Les centres des villes de taille intermédiaire plus fragiles

Le net recul du commerce de centre-ville n’est pas homogène selon la taille des agglomérations urbaines. Dans les deux plus grandes agglomérations de la région, Orléans et Tours, l’emploi salarié du commerce de proximité continue de progresser (+ 1,4 %) malgré une diminution du nombre des établissements (- 2,1 %) (figure 2). La baisse est en revanche presque générale pour les agglomérations plus petites, en particulier celles de taille intermédiaire. Signe d’une fragilité particulière, ces dernières connaissent le plus fort déclin du nombre de commerces et d’emplois, tant au niveau national (respectivement - 5,8 % et - 3,7 %) que régional (- 6,2 % et - 5,2 %).

tableauFigure 2 – Les commerces en difficulté dans les centres des villes de taille intermédiaire Évolution entre 2009 et 2015 du nombre d’établissements par taille d’unité urbaine

| Centre-Val de Loire | France métropolitaine | |

|---|---|---|

| grandes | -2,1 | 3,8 |

| intermédiaires | -6,2 | -5,8 |

| autres | -3,6 | 0,1 |

- Note de lecture : entre 2009 et 2015, le nombre d’établissements du commerce de proximité situés dans le centre d’une ville de taille intermédiaire en région Centre-Val de Loire a baissé de 6,2 %.

- Champ : pôle de commerces de proximité de centre-ville en région Centre-Val de Loire et en France métropolitaine.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

graphiqueFigure 2 – Les commerces en difficulté dans les centres des villes de taille intermédiaire Évolution entre 2009 et 2015 du nombre d’établissements par taille d’unité urbaine

- Note de lecture : entre 2009 et 2015, le nombre d’établissements du commerce de proximité situés dans le centre d’une ville de taille intermédiaire en région Centre-Val de Loire a baissé de 6,2 %.

- Champ : pôle de commerces de proximité de centre-ville en région Centre-Val de Loire et en France métropolitaine.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

Si elles n’accueillent qu’un quart de la population régionale, les villes de taille intermédiaire regroupent plus d’un tiers du commerce de proximité de centre-ville de la région, tant en nombre de salariés qu’en établissements (figure 3). Ces proportions sont supérieures à celle des autres régions françaises, où les très grandes agglomérations sont plus importantes.

tableauFigure 3 – Les villes de taille intermédiaire du Centre-Val de Loire concentrent l’emploi salarié …Répartition de l'emploi salarié du commerce de proximité de centre-ville selon la catégorie d’unité urbaine

| Villes de grande taille | Villes de tailles intermédiaires | Autres | |

|---|---|---|---|

| Centre-Val de Loire | 40,2 | 38,7 | 21,1 |

| France métropolitaine (hors Île-de-France) | 48,4 | 34,2 | 17,3 |

- Note de lecture : en 2015, en région Centre-Val de Loire, 39 % des emplois salariés du commerce de proximité d’un pôle de centre-ville sont dans une ville de taille intermédiaire.

- Champ : pôles de commerces de proximité de centre-ville.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

graphiqueFigure 3 – Les villes de taille intermédiaire du Centre-Val de Loire concentrent l’emploi salarié …Répartition de l'emploi salarié du commerce de proximité de centre-ville selon la catégorie d’unité urbaine

- Note de lecture : en 2015, en région Centre-Val de Loire, 39 % des emplois salariés du commerce de proximité d’un pôle de centre-ville sont dans une ville de taille intermédiaire.

- Champ : pôles de commerces de proximité de centre-ville.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

C’est dans ce contexte que s’inscrit la dévitalisation commerciale des cœurs des villes de taille intermédiairede la région. Le nombre d’établissements a diminué entre 2009 et 2015 dans 17 des 18 centres de ces agglomérations et l’emploi salarié est en retrait dans 16 centres. Les agglomérations de cette taille sont nombreuses en France à rencontrer des difficultés d’attractivité et de dynamisme commercial, c’est pourquoi une politique publique spécifique a été mise en place pour leur venir en aide (encadré).

Une situation contrastée en fonction des villes et de leurs situations économiques et démographiques

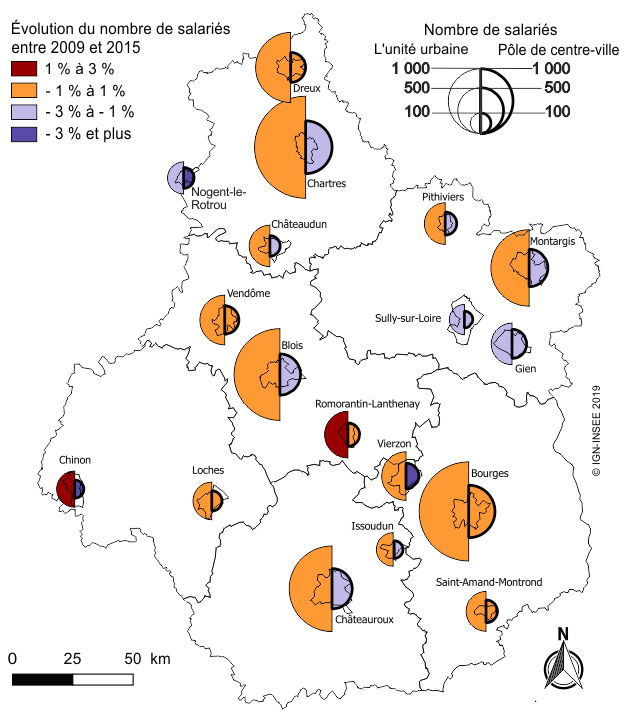

Loches, Romorantin-Lanthenay et Saint-Amand-Montrond bénéficient d’un commerce de centre-ville plus résistant, les baisses d’emploi et d’établissements depuis 2009 y sont les plus faibles (figure 4). À Bourges, Dreux et Vendôme, les emplois sont préservés mais se concentrent dans moins d’établissements. À l’inverse, pour les pôles commerçants de Blois, Chartres, Châteauroux, Gien, Issoudun, Montargis, Pithiviers, Sully-sur-Loire, le nombre de commerces baisse peu mais leurs effectifs salariés diminuent. Enfin, dans les centres de Châteaudun, Chinon, Nogent-le-Rotrou et Vierzon, les baisses du nombre de magasins et de leur nombre de salariés sont marquées.

L’activité des boutiques et magasins des pôles commerçants de centre-ville dépend de la population résidente ou de passage, de son activité et de son niveau de vie. En Centre-Val de Loire, la plupart des villes de taille intermédiaire perdent des emplois (- 3,8 % entre 2010 et 2016) et une sur deux perd des habitants. Ces dynamiques influent sur la trajectoire commerciale de leur centre-ville. Ainsi, Romorantin-Lanthenay qui fait exception avec une croissance marquée de sa population (+ 5 %) et de ses emplois (+ 8 %), bénéficie d’un maintien de son commerce de centre-ville. De même, au sein des trois villes de taille intermédiaire ayant les niveaux de vie les plus bas (inférieur à 20 000 euros annuels par unité de consommation), les difficultés du commerce de centre-ville sont moins marquées pour Dreux et Pithiviers qui gagnent des habitants que pour Vierzon qui en perd. L’agglomération de Vierzon fait partie, avec celles de Nogent-le-Rotrou et de Châteaudun, de celles où les pertes d’emploi total sont parmi les plus importantes avec respectivement - 8 %, - 6 % et - 12 % d’emplois entre 2010 et 2016.

De nombreux autres facteurs sont à prendre en compte pour expliquer la vitalité commerciale des centralités urbaines comme l’importance du tourisme, le prix du foncier, les loyers commerciaux ou encore les questions d’infrastructures de transport et d’accès aux commerces de centre-ville (parcs de stationnement, piétonisation…). Ainsi, dans l’agglomération de Chinon, l’emploi est stable et la population en hausse, mais le commerce de centre-ville se dégrade nettement. Cette situation est à rapprocher du développement de grandes surfaces commerciales en périphérie (Plaine des Vaux) et à la concurrence entre les deux aires commerçantes séparées de quelques kilomètres.

tableauFigure 4 – Le commerce de proximité en recul dans la plupart des villes moyennes du Centre-Val de Loire Évolution entre 2009 et 2015 du nombre de salariés du commerce de proximité situé dans un centre et dans l’ensemble de l’unité urbaine des villes de taille intermédiaire de la région Centre-Val de Loire

| NOM Unité Urbaine | nombre_salariés_cp_Centre Ville_2015 | Nombre_salariés_cp_Unité Urbaine_2015 | évolution_salariés_0915_Centre Ville | évolution_salariés_0915_Unité Urbaine |

|---|---|---|---|---|

| Saint-Amand-Montrond | 300 | 1 000 | -0,8 | -0,2 |

| Vierzon | 400 | 1 500 | -4,1 | -0,9 |

| Bourges | 1 800 | 6 400 | 0,3 | -0,9 |

| Nogent-le-Rotrou | 300 | 700 | -3,3 | -2,5 |

| Châteaudun | 300 | 1 100 | -2,3 | -0,4 |

| Dreux | 600 | 3 200 | 0,1 | -0,3 |

| Chartres | 1 800 | 6 700 | -1,5 | -0,7 |

| Issoudun | 200 | 700 | -1,3 | -0,3 |

| Châteauroux | 1 100 | 4 700 | -1,8 | -0,8 |

| Chinon | 200 | 900 | -3,5 | 1,4 |

| Loches | 300 | 900 | -0,6 | 0,3 |

| Romorantin-Lanthenay | 400 | 1 400 | -0,8 | 2,6 |

| Vendôme | 500 | 1 600 | -0,8 | -0,1 |

| Blois | 1 100 | 5 400 | -1,9 | -0,7 |

| Pithiviers | 300 | 1 100 | -1,9 | 0,1 |

| Sully-sur-Loire | 200 | 600 | -1,6 | -1,3 |

| Gien | 600 | 1 100 | -2,7 | -1,7 |

| Montargis | 900 | 3 800 | -1,7 | -0,2 |

- Note de lecture : le nombre de salariés du commerce de proximité dans le pôle de centre-ville de Chinon a baissé de plus de 3 % et augmenté de plus de 1 % dans l'agglomération.

- Champ : nombre de salariés dans l’emprise d’un pôle de centre-ville et dans l’unité urbaine au 31/12/2009 et au 31/12/2015.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

graphiqueFigure 4 – Le commerce de proximité en recul dans la plupart des villes moyennes du Centre-Val de Loire Évolution entre 2009 et 2015 du nombre de salariés du commerce de proximité situé dans un centre et dans l’ensemble de l’unité urbaine des villes de taille intermédiaire de la région Centre-Val de Loire

- Note de lecture : le nombre de salariés du commerce de proximité dans le pôle de centre-ville de Chinon a baissé de plus de 3 % et augmenté de plus de 1 % dans l'agglomération.

- Champ : nombre de salariés dans l’emprise d’un pôle de centre-ville et dans l’unité urbaine au 31/12/2009 et au 31/12/2015.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

Les commerces non alimentaires quittent les centres-villes, les services de proximité s’y maintiennent

Les centres-villes sont principalement structurés autour des activités commerciales de l’équipement de la personne (habillement, chaussures, optique ou pharmacie), de la restauration et des débits de boissons, des commerces alimentaires et des agences bancaires et immobilières. Les trois-quart des salariés du commerce de proximité en centre-ville travaillent dans un de ces domaines. Ils sont ainsi une localisation plutôt privilégiée pour les commerces nécessitant peu d’espace contrairement aux établissements de réparation automobile, d’équipement de la maison ou de commerce de détail alimentaire qui nécessitent souvent de grandes surfaces.

En outre depuis 2009, certaines activités commerçantes ont tendance à s’éloigner du centre pour rejoindre la périphérie des villes de taille intermédiaire (figure 5). Les commerces d’équipement de la personne (vêtements, chaussures, pharmacie, opticien, bijouterie…) prédominent moins en centre-ville : 60 % en 2015 contre 66 % en 2009. Le commerce d’équipement de la maison (meubles, quincailleries, journaux et livres…) y devient également moins présent (- 6,5 points entre 2009 et 2015), tout comme le commerce de détails alimentaire et les autres types de services (auto-écoles, blanchisseries-teintureries, agences de voyage, etc.).

tableauFigure 5 – Les commerces d’équipement quittent les centres-villesPart des établissements du commerce de proximité situé dans un pôle de centre-ville en 2009 et 2015 par secteur d’activité

| 2009 | 2015 | |

|---|---|---|

| Commerce et services automobiles | 4,7 | 3,9 |

| Commerce d’équipement de la maison | 37,7 | 31,3 |

| Commerce de détail alimentaire | 39,5 | 37,2 |

| Autres services | 42,3 | 39,3 |

| Restauration et débits de boissons | 51,0 | 52,9 |

| Services corporels (coiffure, beauté) | 55,3 | 55,0 |

| Commerce d’équipement de la personne | 66,3 | 60,4 |

| Agences bancaires et immobilières | 65,1 | 66,4 |

- Note de lecture : en 2009, 66 % des établissements de commerce d’équipement de la personne de l’ensemble de l’unité urbaine sont situés dans un pôle de centre-ville.

- Champ : nombre d’établissements du commerce de proximité situés dans l’emprise d’un pôle de centre-ville au 31/12/2009 et au 31/12/2015.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

graphiqueFigure 5 – Les commerces d’équipement quittent les centres-villesPart des établissements du commerce de proximité situé dans un pôle de centre-ville en 2009 et 2015 par secteur d’activité

- Note de lecture : en 2009, 66 % des établissements de commerce d’équipement de la personne de l’ensemble de l’unité urbaine sont situés dans un pôle de centre-ville.

- Champ : nombre d’établissements du commerce de proximité situés dans l’emprise d’un pôle de centre-ville au 31/12/2009 et au 31/12/2015.

- Sources : Sirus, CLAP, Effectifs non-salariés, FARE, Sirène géolocalisé, FILISOFI, RP, BPE

Encadré : Action cœur de ville, un programme pour redynamiser le commerce en centre-ville

En 2018, 222 villes ont été sélectionnées par le Ministère de la cohésion des territoires et des relations avec les collectivités locales, dans le cadre du plan d’action national « Action Cœur de ville ». Ce programme vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de cinq milliards d’euros sur cinq ans. La vitalité commerciale est un des axes principaux de ce plan, comportant également des objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité.

En Centre-Val de Loire, 13 villes ont été retenues : Dreux, Chartres, Pithiviers, Montargis, Gien, Nogent-le-Rotrou, Blois, Romorantin-Lanthenay, Vierzon, Bourges, Issoudun, Châteauroux et Chinon. Elles font partie des 18 villes de taille intermédiaire de la région. Les cinq autres, Saint-Amand-Montrond, Châteaudun, Loches, Vendôme et Sully-sur-Loire, n’ont pas été sélectionnées dans le programme.

Pour comprendre

Cette étude cherche à identifier et caractériser les polarités commerciales de centre-ville. L’identification est effectuée par la recherche de zones à forte densité de magasins du commerce de proximité. Cette définition se base néanmoins sur des critères statistiques nationaux et peut occasionnellement ne pas bien recouvrir des disparités régionales ou locales complexes à intégrer (notamment topographiques).

Définitions

Commerce de proximité : le commerce de proximité est défini par un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il peut se diviser en 3 grands types :

- Les commerces de détail alimentaires : boulangeries, supérettes, supermarchés, charcuteries, etc.

- Les commerces non alimentaires : équipement de la personne (habillement, chaussure, optique, pharmacie), équipement de la maison (équipement du foyer, livres, jouets, meubles, fleuristes, etc.), commerces et services automobiles.

- Les services de proximité : restaurants et débits de boissons, services corporels (coiffure, beauté), agences bancaires et immobilières, autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc.).

Pôle commerçant : un pôle commerçant est un groupe d’au moins 20 établissements, séparés de moins de 200 mètres. Un pôle commercial de « centre-ville » réunit des établissements de petite taille en moyenne, est proche du centre de la commune et coïncide avec une zone d’habitat.

Ville de taille intermédiaire : les villes de taille intermédiairesont un ensemble d’unités urbaines (agrégation de continuité du bâti) au centre ou dans la couronne péri-urbaine des moyennes ou grandes aires urbaines, dès lors qu’elles offrent plus de 5 000 emplois. Les unités urbaines de plus de 150 000 habitants sont exclues du champ de l’étude.

Pour en savoir plus

La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire, Insee Première n°1782, novembre 2019

Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques, « Les entreprises en France ». Insee Références, édition 2016

Ouvrir dans un nouvel ongletLa revitalisation commerciale des centres-villes. Inspection Générale des Finances, juillet 2016