Le commerce de proximité en recul dans le centre des villes de taille intermédiaire

Le commerce de proximité en recul dans le centre des villes de taille intermédiaire

Dans les 44 villes de taille intermédiaire du Grand Est, le commerce de proximité représente 103 000 salariés, soit 40 % des salariés de ce secteur pour 30 % en France métropolitaine. Il recule dans le centre de la plupart de ces villes, tant en termes d’emploi que d’établissements. Les diverses activités relevant du commerce de proximité ne sont toutefois pas touchées de la même façon : la restauration, déjà bien présente dans les centres-villes, gagne du terrain alors que l’équipement de la personne en perd. Ces constats à l’échelle de la région sont à nuancer au niveau local, compte tenu des caractéristiques très variées des pôles commerçants de centre-ville dans les villes de taille intermédiaire du Grand Est.

- L'emploi baisse dans les pôles commerçants de centre-ville

- Une structure des activités de commerce de proximité liée à la taille des centres-villes

- L'emploi salarié augmente dans la restauration

- Troyes, Thionville et Colmar : trois exemples de pôles commerçants

- Encadré - « Action Cœur de ville », un programme pour redynamiser les villes-centres

Les villes de taille intermédiaire (VTI) du Grand Est regroupent 35 % de l’emploi salarié du secteur marchand de la région, et 40 % des emplois salariés du commerce de proximité (103 000 salariés en 2015). Entre les grandes métropoles et les communes rurales, elles forment un relais essentiel au commerce de proximité. En France Métropolitaine, les VTI ne regroupent que 30 % des emplois salariés du commerce de proximité. Le Grand Est est la région qui compte le plus de VTI avec Auvergne-Rhône-Alpes ;pour le commerce de proximité, il se place au 4e rang des régions derrière la Corse, la Bourgogne-Franche-Comté et la Bretagne (figure 1).

tableauFigure 1 – Le commerce de proximité relativement plus présent dans les villes de taille intermédiaire du Grand Est qu'ailleursPart de l’emploi salarié du commerce de proximité dans les villes de taille intermédiaire

| Part de l’emploi salarié du commerce de proximité dans les villes de taille intermédiaire | dont celui en centre-ville | |

|---|---|---|

| Corse | 64,2 | 31,5 |

| Bourgogne-Franche-Comté | 52,5 | 16,4 |

| Bretagne | 45,8 | 12,3 |

| Grand Est | 39,5 | 11,9 |

| Nouvelle-Aquitaine | 38,9 | 10,9 |

| Centre-Val de Loire | 38,5 | 10,1 |

| Normandie | 37,5 | 14,2 |

| Occitanie | 33,5 | 10,4 |

| Hauts-de-France | 31,6 | 9,4 |

| Auvergne-Rhône-Alpes | 31,6 | 10,2 |

| France métropolitaine | 30,3 | 9,3 |

| Pays de la Loire | 26,6 | 6,4 |

| Provence-Alpes-Côte d'Azur | 17,3 | 6,7 |

| Île-de-France | 6,9 | 1,9 |

- Lecture : dans le Grand Est, sur 100 salariés du commerce de proximité, 40 sont dans des villes de taille intermédiaire dont 12 sont dans des pôles de centre-ville.

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

graphiqueFigure 1 – Le commerce de proximité relativement plus présent dans les villes de taille intermédiaire du Grand Est qu'ailleursPart de l’emploi salarié du commerce de proximité dans les villes de taille intermédiaire

- Lecture : dans le Grand Est, sur 100 salariés du commerce de proximité, 40 sont dans des villes de taille intermédiaire dont 12 sont dans des pôles de centre-ville.

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

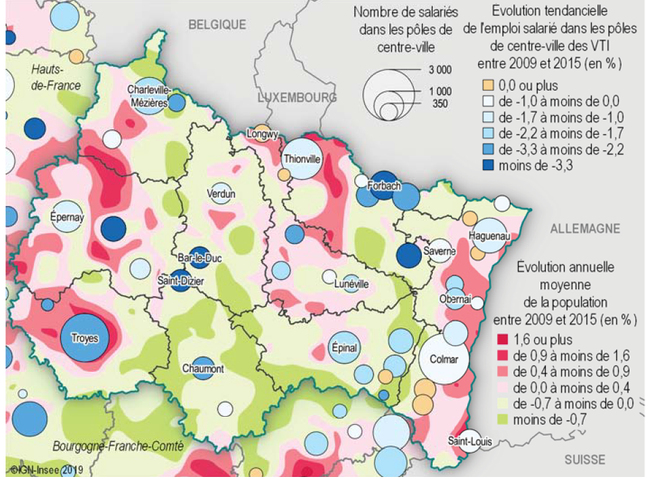

L'emploi baisse dans les pôles commerçants de centre-ville

La région compte 74 pôles commerçants de centre-ville répartis dans 44 villes de taille intermédiaire. Ces pôles regroupent près de la moitié des établissements et le tiers des emplois salariés relevant du commerce de proximité dans les VTI, soit 9 000 établissements et 31 200 salariés.

Pour autant, le poids des centres-villes dans le commerce de proximité des VTI est en diminution (- 2 points entre 2009 et 2015). Le nombre de salariés y recule en effet de 8 % sur la période, soit - 1,6 % par an (figure 2). Le retrait de ce commerce dans certaines VTI renvoie à la déprise démographique, laquelle s’accompagne souvent d’une baisse des emplois, d’un taux de chômage élevé et d’une part de logements vacants plus importante. Le commerce de proximité se développe cependant hors des centres-villes (+ 4 % en termes de salariés) : dans d’autres quartiers, ou encore en périphérie des villes.

L’emploi salarié du commerce de proximité diminue dans les pôles de centre-ville de 37 des 44 VTI que compte la région (figure 3). Seules sept VTI voient leurs pôles de centre-ville évoluer positivement, de façon cependant modérée (moins de + 1 % par an). Parmi ceux-ci, les pôles de Reichshoffen-Niederbronn-les-Bains et Brumath sont les plus dynamiques (plus de + 0,8 %), tandis que l’évolution est plus réduite à Thann-Cernay et La Bresse (moins de + 0,3 % par an). Ces VTI connaissent une évolution sociodémographique favorable. L’évolution du commerce de proximité est positive à la fois dans l’agglomération et dans les pôles de centre-ville pour seulement quatre VTI.

Ainsi, dans l’unité urbaine de La Bresse qui englobe trois pôles de centre-ville situés dans trois communes différentes, l’attractivité de la station de sports d’hiver du pôle principal influe positivement sur les deux autres (Vagney et Cornimont), alors que l’emploi salarié stagne dans l’unité urbaine dans son ensemble.

Dans la moitié des villes de taille intermédiaire, l’emploi recule à la fois dans les pôles de centre-ville et dans l’ensemble de l’unité urbaine (UU). Les diminutions les plus fortes en centre-ville touchent Forbach, Sarrebourg, Saint-Dizier, Bar-le-Duc et Châlons-en-Champagne (au-delà de - 3 % par an). À Forbach et Bar-le-Duc en particulier, les effectifs baissent également de manière notable dans l’ensemble de l’UU (- 2 % par an entre 2009 et 2015). La population diminue depuis longtemps dans ces villes affectées par la désindustrialisation. À l'inverse, à Saverne et Dombasle-sur-Meurthe, les difficultés économiques rencontrées ne se traduisent pas par des pertes d’emplois salariés aussi sévères dans les pôles de centres-villes, ni dans l’ensemble de l’unité urbaine : d'une part, le centre-ville de Saverne et Saint-Nicolas du Port dans l’UU de Dombasle-sur-Meurthe bénéficient d'une activité touristique, d'autre part, les baisses de la population de ces villes sont récentes.

Le repli du commerce de proximité est similaire dans le centre-ville et l’ensemble de l’UU d’Épernay où il est très marqué, comme dans ceux de Langres et de Wissembourg où il est plus faible. À Épernay, un centre-ville étendu et un tourisme lié à l’économie du Champagne dans une ville en déprise démographique continue depuis les années 80 expliquent ce déclin. À l’inverse, à Langres et Wissembourg, la concentration spatiale des commerces dans le périmètre contenu par les remparts et le développement d’activités touristiques permettent de stabiliser le poids du commerce de proximité dans les centres-villes et sur tout le territoire des unités urbaines.

Une dizaine de villes de taille intermédiaire gagnent des emplois salariés dans le commerce de proximité sur l’ensemble de l’unité urbaine, tout en en perdant dans les pôles des centres-villes. Ces villes se situent le plus souvent sous l’influence de grands pôles d’emploi, qui peuvent être situés hors du Grand Est. Les navetteurs d’Erstein, Molsheim et Obernai travaillent fréquemment à Strasbourg ; ceux de Saint-Louis, Creutzwald, Thionville et Sedan sont souvent des frontaliers ; ceux de Rethel sont employés dans le pôle rémois ; enfin, Romilly-sur-Seine et Troyes appartiennent à l’aire d’influence de l’Île-de-France.

tableauFigure 2 – L’emploi salarié du commerce de proximité décroît dans la quasi-totalité des pôles de centre-ville

| Code Unité urbaine | Libellé Unité urbaine | Nombre de salarié en 2015 dans le pôle de centre-ville | Évolution tendancielle annuelles moyenne 2009-2015 |

|---|---|---|---|

| 00460 | Saint-Dizier | 590 | -3,48 |

| 08301 | Rethel | 410 | -0,73 |

| 08401 | Sedan | 370 | -3,33 |

| 08501 | Charleville-Mézières | 1 650 | -1,88 |

| 10301 | Romilly-sur-Seine | 180 | -2,55 |

| 10601 | Troyes | 2 810 | -2,21 |

| 51301 | Vitry-le-François | 510 | -1,16 |

| 51401 | Épernay | 1 170 | -1,46 |

| 51501 | Châlons-en-Champagne | 750 | -3,38 |

| 52202 | Langres | 270 | -0,51 |

| 52401 | Chaumont | 630 | -2,21 |

| 54204 | Briey | 190 | 0,37 |

| 54401 | Dombasle-sur-Meurthe | 240 | -0,69 |

| 54402 | Toul | 400 | -1,86 |

| 54403 | Lunéville | 380 | -1,95 |

| 54404 | Pont-à-Mousson | 430 | -2,79 |

| 54405 | Longwy (partie française) | 390 | 0,31 |

| 55301 | Bar-le-Duc | 570 | -3,36 |

| 55401 | Verdun | 540 | -1,12 |

| 57302 | Sarrebourg | 740 | -3,53 |

| 57303 | Creutzwald | 220 | -0,15 |

| 57401 | Sarreguemines (partie française) | 900 | -2,38 |

| 57402 | Saint-Avold (partie française) | 640 | -2,69 |

| 57501 | Sarrebruck (ALL) - Forbach (partie française) | 990 | -4,17 |

| 57601 | Thionville | 2 070 | -1,15 |

| 67212 | Wissembourg (partie française) | 300 | -0,42 |

| 67301 | Erstein | 210 | -1,04 |

| 67302 | Brumath | 260 | 0,78 |

| 67303 | Obernai | 570 | -1,83 |

| 67305 | Reichshoffen - Niederbronn-les-Bains | 270 | 0,89 |

| 67306 | Sélestat | 770 | -1,7 |

| 67307 | Saverne | 690 | -0,49 |

| 67401 | Molsheim | 400 | -1,85 |

| 67501 | Haguenau | 1 470 | -1,09 |

| 68401 | Guebwiller | 550 | 0,41 |

| 68402 | Thann - Cernay | 510 | 0,26 |

| 68403 | Bâle (SUI) - Saint-Louis (partie française) | 660 | -0,07 |

| 68501 | Colmar | 3 130 | -0,22 |

| 88301 | Gérardmer | 600 | -1,86 |

| 88303 | Le Thillot | 130 | -2,31 |

| 88401 | Remiremont | 440 | -1,77 |

| 88402 | La Bresse | 250 | 0,28 |

| 88403 | Saint-Dié-des-Vosges | 740 | -2,19 |

| 88501 | Épinal | 1 230 | -1,89 |

| 77303 | Provins | 400 | -1,94 |

| 77402 | Coulommiers | 620 | -1,37 |

| 77403 | Montereau-Fault-Yonne | 560 | -2,17 |

| 77501 | Meaux | 1 300 | -1,01 |

| 00555 | Belfort | 1 640 | -1,44 |

| 25601 | Montbéliard | 1 260 | -2,03 |

| 70301 | Gray | 220 | 0,35 |

| 70302 | Lure | 250 | -0,63 |

| 70304 | Luxeuil-les-Bains | 240 | -1,7 |

| 70401 | Vesoul | 650 | -1,74 |

| 89203 | Avallon | 260 | -2,05 |

| 89301 | Joigny | 210 | 3,78 |

| 89302 | Migennes | 90 | -1,2 |

| 89401 | Sens | 810 | -2,93 |

| 89402 | Auxerre | 1 470 | -2,89 |

| 02303 | Chauny | 350 | -0,46 |

| 02401 | Château-Thierry | 460 | -2,87 |

| 02402 | Tergnier | 160 | -2,29 |

| 02403 | Laon | 550 | -3,33 |

| 02404 | Soissons | 960 | -0,88 |

| 02501 | Saint-Quentin | 1 740 | -0,16 |

| 59305 | Fourmies | 250 | 0,01 |

| 59306 | Orchies | 210 | -0,47 |

| 59307 | Caudry | 240 | -3,69 |

| 59402 | Saint-Amand-les-Eaux | 330 | -0,73 |

| 59403 | Cambrai | 1 280 | -0,84 |

| 59601 | Maubeuge (partie française) | 990 | -1,83 |

| 60304 | Noyon | 450 | -1,53 |

- Lecture : en 2015, les pôles de centre-ville de l’unité urbaine de Thionville comptaient 2 070 emplois salariés relevant du commerce de proximité. Entre 2009 et 2015, l’évolution tendancielle de l’emploi salarié de ces pôles de centre-ville est de -1,15 % par an.

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

graphiqueFigure 2 – L’emploi salarié du commerce de proximité décroît dans la quasi-totalité des pôles de centre-ville

- Lecture : en 2015, les pôles de centre-ville de l’unité urbaine de Thionville comptaient 2 070 emplois salariés relevant du commerce de proximité. Entre 2009 et 2015, l’évolution tendancielle de l’emploi salarié de ces pôles de centre-ville est de -1,15 % par an.

- Champ : commerce de proximité dans les pôles commerçants de centre-ville des agglomérations de taille intermédiaire.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

tableauFigure 3 – L’emploi salarié du commerce de proximité en pôle de centre-ville diminue dans plus de huit villes de taille intermédiaire sur dixÉvolution tendancielle annuelle de l’emploi salarié du commerce de proximité dans les villes de taille intermédiaire du Grand Est entre 2009 et 2015

| Pôles commerçants de centre-ville | Commerce de proximité de l’unité urbaine | |

|---|---|---|

| Brumath | 0,78 | 3,70 |

| Briey | 0,37 | 2,98 |

| Longwy * | 0,31 | 0,04 |

| Thann - Cernay | 0,26 | 0,72 |

| Reichshoffen - Niederbronn-les-Bains | 0,89 | -0,22 |

| Guebwiller* | 0,41 | -0,66 |

| La Bresse | 0,28 | -0,99 |

| Saint-Louis | -0,07 | 0,94 |

| Creutzwald | -0,15 | 1,55 |

| Colmar* | -0,22 | 0,21 |

| Rethel | -0,73 | 0,38 |

| Erstein | -1,04 | 1,33 |

| Thionville* | -1,15 | 0,84 |

| Remiremont | -1,77 | 0,93 |

| Obernai | -1,83 | 1,12 |

| Molsheim | -1,85 | 2,24 |

| Gérardmer | -1,86 | 0,43 |

| Troyes* | -2,21 | 0,13 |

| Romilly-sur-Seine | -2,55 | 0,94 |

| Sedan* | -3,33 | 1,08 |

| Wissembourg | -0,42 | -0,37 |

| Saverne* | -0,49 | -1,83 |

| Langres | -0,51 | -0,48 |

| Dombasle-sur-Meurthe | -0,69 | -2,29 |

| Haguenau* | -1,09 | -0,07 |

| Verdun* | -1,12 | -0,49 |

| Vitry-le-François* | -1,16 | -0,62 |

| Épernay* | -1,46 | -1,38 |

| Grand Est | -1,62 | -0,17 |

| Sélestat | -1,70 | -0,18 |

| Toul* | -1,86 | -0,58 |

| Charleville-Mézières* | -1,88 | -0,86 |

| Épinal* | -1,89 | -0,71 |

| Lunéville* | -1,95 | -1,14 |

| Saint-Dié-des-Vosges* | -2,19 | -1,04 |

| Chaumont* | -2,21 | -1,65 |

| Le Thillot | -2,31 | -0,96 |

| Sarreguemines * | -2,38 | -1,03 |

| Saint-Avold * | -2,69 | -1,27 |

| Pont-à-Mousson | -2,79 | -1,32 |

| Bar-le-Duc* | -3,36 | -1,88 |

| Châlons-en-Champagne* | -3,38 | -0,61 |

| Saint-Dizier* | -3,48 | -0,88 |

| Sarrebourg* | -3,53 | -0,56 |

| Forbach * | -4,17 | -2,37 |

- * villes sélectionnées dans le programme Action Coeur de ville.

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

graphiqueFigure 3 – L’emploi salarié du commerce de proximité en pôle de centre-ville diminue dans plus de huit villes de taille intermédiaire sur dixÉvolution tendancielle annuelle de l’emploi salarié du commerce de proximité dans les villes de taille intermédiaire du Grand Est entre 2009 et 2015

- * villes sélectionnées dans le programme Action Coeur de ville.

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus – Clap – Fare - Sirene géolocalisé – Filosofi.

Une structure des activités de commerce de proximité liée à la taille des centres-villes

Dans les centres-villes des villes de taille intermédiaire, le commerce des équipements de la personne, la restauration, le commerce de détail alimentaire et les agences bancaires et immobilières représentent les trois quarts des emplois salariés du commerce de proximité (figure 4).

En revanche, pour des raisons de surface et de facilité d’accès, les garages (vente et réparation automobile) et les magasins d’équipements de la maison sont moins présents en centre-ville (respectivement 8 % et 36 % des établissements). C’est aussi le cas du commerce de détail alimentaire, les grandes et moyennes surfaces s’installant le plus souvent en périphérie des villes : deux établissements sur trois et cinq salariés sur six sont situés hors des pôles de centre-ville.

Dans les petits pôles des villes de taille intermédiaire (moins de 100 établissements), le commerce de proximité est davantage orienté vers le commerce de détail alimentaire et les activités bancaires et immobilières (respectivement 28 % et 22 % des salariés du commerce de proximité dans ces centres-villes). Les réorganisations des réseaux des agences bancaires et immobilières se recentrent sur les VTI et profitent ainsi à ces petits pôles. S’y ajoute une augmentation, entre 2009 et 2015, des salariés des autres services, et notamment les services en expansion d’aide à la personne.

Le secteur des équipements de la personne et la restauration sont mieux représentés dans les grands pôles (plus de 250 établissements), avec respectivement 24 % et 21 % des effectifs.

Entre 2009 et 2015, la structure des activités de commerce de proximité s’est peu modifiée dans les unités urbaines de taille intermédiaire prises dans leur ensemble. En revanche, dans les centres-villes, la part des salariés de la restauration augmente (+ 3 points). C’est encore plus net dans les grands pôles de centre-ville (+ 3,4 points).

tableauFigure 4 – La restauration gagne du terrain dans les centres-villesRépartition des salariés du commerce de proximité par activité en 2009 et 2015

| Équipement de la personne | Détail alimentaire | Restauration | Agences bancaires et immobilières | Équipement de la maison | Services corporels | Autres services | Commerces et services automobiles | |

|---|---|---|---|---|---|---|---|---|

| Centre-ville en 2009 | 24 | 18 | 17 | 16 | 9 | 8 | 5 | 2 |

| Centre-ville en 2015 | 22 | 19 | 20 | 16 | 8 | 8 | 6 | 2 |

| Unité urbaine en 2009 | 15 | 31 | 14 | 7 | 13 | 4 | 4 | 12 |

| Unité urbaine en 2015 | 14 | 32 | 15 | 6 | 12 | 4 | 4 | 12 |

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus - Clap - Fare - Sirene géolocalisé – Filosofi.

graphiqueFigure 4 – La restauration gagne du terrain dans les centres-villesRépartition des salariés du commerce de proximité par activité en 2009 et 2015

- Champ : villes de taille intermédiaire avec pôle de centre-ville.

- Source : Insee, Sirus - Clap - Fare - Sirene géolocalisé – Filosofi.

L'emploi salarié augmente dans la restauration

La restauration et les autres services sont les seules activités pour lesquelles une hausse des effectifs salariés est observée dans les centres-villes sur la période (respectivement + 6 % et + 9 %) mais l’augmentation est encore plus forte hors des pôles (+ 14 % pour les deux catégories). Plus des trois quarts des emplois salariés créés dans la restauration entre 2009 et 2015 dans les centres-villes, l’ont été dans les pôles de centre-ville les plus importants.

La part des salariés du commerce de détail alimentaire se maintient globalement dans les centres-villes (+ 0,5 point), mais recule dans les plus petits d’entre eux (- 1,1 point). Elle y augmente au contraire dans les autres services, comprenant notamment les services d’aide à domicile, et dans les agences bancaires et immobilières (respectivement, + 3 points et + 0,9 point dans les petits pôles). Les services corporels, coiffure et soins de beauté, suivent la même tendance dans les centres-villes, mais ces commerces n'ont souvent pas de salarié, et ce davantage que par le passé.

Inversement, le poids de l’équipement de la maison dans l’ensemble des salariés du commerce de proximité recule dans les centres-villes (- 1,9 point). C’est aussi le cas pour les commerces d’équipement de la personne en raison de la baisse des achats d’articles d’habillement et de chaussures, liée aux modifications de comportement des consommateurs ; ce constat est plus accentué dans les plus grands pôles de centre-ville que dans l'ensemble des centres-villes (- 2,1 points et - 1,5 point). Ces commerces ainsi que le commerce de détail alimentaires réduisent leurs effectifs dans les pôles de centre-ville, alors que ces activités progressent hors des pôles.

Enfin les effectifs des autres activités (commerce et réparation automobile, agences bancaires et immobilières et services corporels) se replient indépendamment de leur localisation dans les VTI.

Troyes, Thionville et Colmar : trois exemples de pôles commerçants

Le commerce de proximité est destiné à la population résidente et à la clientèle de passage, travailleurs qui résident ailleurs ou touristes. Les pôles commerçants de centre-ville revêtent donc une importance très variable selon l’animation liée à l’activité touristique. C’est ce qui est observé dans les trois plus grandes villes de taille intermédiaire de la région, Troyes, Thionville et Colmar, qui sont également inscrites dans le programme « Action Cœur de ville » pour dynamiser leurs centres-villes.

À Colmar, la dimension fortement touristique du centre-ville assure un développement important du commerce de proximité : quatre emplois sur dix et plus de la moitié des commerces de proximité sont situés en centre-ville dans cette unité urbaine. À Troyes, la VTI qui regroupe le plus grand nombre de commerces de proximité dans les pôles de centre-ville, trois emplois sur dix et quatre commerces sur dix sont situés en centre-ville. Ce sont les magasins d’usine qui attirent les visiteurs dans l’unité urbaine, et le tourisme de centre-ville y tient une place moins importante qu’à Colmar.

À Thionville, la deuxième VTI après Troyes, la localisation des commerces est influencée par son caractère frontalier avec le Luxembourg. La majorité des commerces (62 %) se situe hors des pôles et dans la périphérie plus accessible aux navetteurs, travaillant fréquemment dans le Grand Duché, et seul un quart des emplois de commerce de proximité est situé en centre-ville.

Encadré - « Action Cœur de ville », un programme pour redynamiser les villes-centres

En 2018, 222 villes ont été sélectionnées par le Ministère de la cohésion des territoires et des relations avec les collectivités territoriales, dans le cadre du plan d’action nationale « Action Cœur de ville ». Ce plan vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de 5 milliards d'euros sur 5 ans. La vitalité commerciale est un des axes principaux de ce plan d’action, accompagné d’objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité. La définition des villes de taille intermédiaire retenue dans le cadre de cette publication de l’Insee recouvre largement les villes sélectionnées : dans le Grand Est, la moitié des villes répondant à cette définition appartiennent au programme « Action Cœur de ville » et, inversement, toutes les villes du programme appartiennent à la définition retenue.

Pour comprendre

Méthodologie

Cette étude cherche à identifier et caractériser les polarités commerciales de centre-ville. L’absence de définition établie sur les délimitations des centres-villes a donc nécessité des travaux méthodologiques supplémentaires. Une des contributions de cette étude consiste à distinguer les polarités commerciales de centre-ville des autres.

L’identification des polarités commerciales est effectuée par la recherche de zones à fortes densité de magasins du commerce de proximité. L’algorithme utilisé détecte des pôles lorsque 20 établissements ou plus sont contenus dans un voisinage d’un rayon de 200 m maximum. Diverses valeurs de paramètres ont été testées, pour aboutir à des résultats stables, et cohérents avec la connaissance locale des directions régionales de l’Insee.

Un pôle commercial est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement :

- ses établissements doivent être de petite taille en moyenne ;

- il doit contenir ou être très proche du centre de la commune ;

- il doit recouvrir une zone d’habitat conséquente.

Définitions

Une ville de taille intermédiaire (VTI) est une unité urbaine (agrégation de communes sur un critère de continuité du bâti) occupant le centre des moyennes ou grandes aires urbaines, ou bien située dans les couronnes péri-urbaines de ces moyennes ou grandes aires urbaines, dès lors qu’elle offre plus de 5 000 emplois. Les unités urbaines de plus de 150 000 habitants sont toutefois expressément exclues du champ de l’étude.

Le commerce de proximité est défini par un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il regroupe des activités relevant du commerce d’équipements de la maison (équipement du foyer, livres, jouets, meubles, fleuristes, etc.), du commerce d’équipements de la personne (habillement, chaussure, optique, pharmacie), du commerce et services automobiles, du commerce et de l’artisanat de détail alimentaire (boulangeries, supérettes, supermarchés, charcuteries, etc.), de la restauration et des débits de boissons, des services corporels (coiffure, beauté), des agences bancaires et immobilières et autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc.).

Un pôle commerçant est un groupe de 20 établissements ou plus et séparés de moins de 200 mètres. Un pôle commerçant est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement : ses établissements doivent être de petite taille en moyenne, proches du centre de la commune, et coïncider avec une zone d’habitat.

L’évolution tendancielle correspond au pourcentage d’évolution annuelle, après lissage par régression linéaire, permettant de s’affranchir de certaines observations atypiques.

Pour en savoir plus

Cazaubiel A., Guymarc G., « La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire », Insee Première n° 1782, novembre 2019.

Bessière S., Trevien C., « Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques », « Les entreprises en France », Insee Références, Édition 2016.

Julien M. et Al., « La revitalisation commerciale des centres-villes », rapport Inspection générale des finances ; Conseil général de l’environnement et du développement durable, juillet 2016.

Auger E., Lu A-V., « Un réseau de villes « moyennes » fortement structurant pour la région », Insee Dossier Grand Est n° 8, avril 2018.