Le commerce de centre-ville en difficulté dans les villes historiques de taille intermédiaire

Le commerce de centre-ville en difficulté dans les villes historiques de taille intermédiaire

L’Île-de-France compte dix-neuf villes de taille intermédiaire. Dans ces villes, les pôles commerçants des centres-villes rassemblent le quart des emplois du commerce de proximité, contre un tiers en province. Entre 2009 et 2016, l’emploi dans ces commerces a baissé ou quasiment stagné dans la plupart de ces dix-neuf villes. Celles avec un fort développement résidentiel échappent à cette tendance et disposent de pôles commerçants relativement dynamiques.

- Dix-neuf villes intermédiaires en dehors de l'agglomération parisienne

- Une localisation des commerces de proximité spécifique à l’Île-de-France

- Des villes historiques et des villes résidentielles récentes

- L’évolution de l’emploi commerçant en centre-ville différencie trois groupes de villes intermédiaires

- Des territoires où le commerce de centre-ville décline

- La singularité de Fontainebleau au sein des villes où le commerce de centre-ville résiste

- Des villes plus récentes au tissu commercial dynamique

- Deux villes portées par de grandes zones commerciales

- Encadré - Action cœur de ville, un programme pour redynamiser les villes-centres

Dix-neuf villes intermédiaires en dehors de l'agglomération parisienne

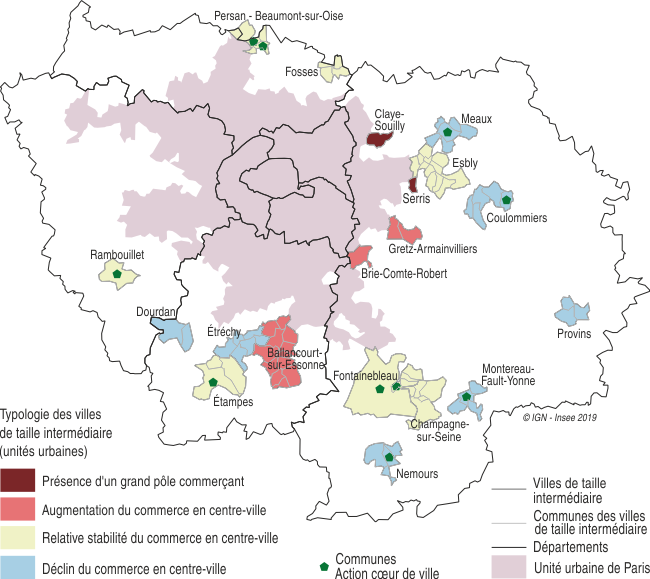

En Île-de-France, en dehors de l’agglomération parisienne, la moitié des salariés du commerce de proximité se concentre dans dix-neuf unités urbaines, ici appelées villes intermédiaires. Le commerce de proximité offre aux clients des biens et services de la vie courante (alimentation, vêtements, soins de beauté, médicaments…). Dans ces villes, ce type de commerce emploie un quart de ses salariés dans les pôles commerçants des centres-villes. Le commerce de proximité de centre-ville est actuellement fragilisé par le développement des surfaces commerciales en périphérie, le déclin démographique, le vieillissement de l’habitat et plus récemment par le développement du e-commerce. Pour contrer cette tendance, le dispositif national « Action cœur de ville » a été mis en place en 2018 (encadré). En Île-de-France, il concerne vingt-trois communes dont dix font partie de huit villes sur les dix-neuf étudiées ici (figure 1).

tableauFigure 1 – La proximité de l’unité urbaine de Paris joue un rôle dans le dynamisme des commerces de proximité des centres-villesTypologie des villes de taille intermédiaire

| Départements | Unités urbaines (villes de taille intermédiaire) | Communes | Typologie | Action cœur de ville |

|---|---|---|---|---|

| Oise | Persan - Beaumont-sur-Oise | Chambly | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Serris | Serris | Présence d'un grand pôle commerçant | |

| Seine-et-Marne | Claye-Souilly | Claye-Souilly | Présence d'un grand pôle commerçant | |

| Seine-et-Marne | Provins | Provins | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Provins | Rouilly | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Provins | Saint-Brice | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Brie-Comte-Robert | Brie-Comte-Robert | Augmentation du commerce en centre-ville | |

| Seine-et-Marne | Gretz-Armainvilliers | Gretz-Armainvilliers | Augmentation du commerce en centre-ville | |

| Seine-et-Marne | Gretz-Armainvilliers | Tournan-en-Brie | Augmentation du commerce en centre-ville | |

| Seine-et-Marne | Nemours | Bagneaux-sur-Loing | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Nemours | Darvault | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Nemours | Nemours | Déclin du commerce en centre-ville | oui |

| Seine-et-Marne | Nemours | Saint-Pierre-lès-Nemours | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Coulommiers | La Celle-sur-Morin | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Coulommiers | Coulommiers | Déclin du commerce en centre-ville | oui |

| Seine-et-Marne | Coulommiers | Faremoutiers | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Coulommiers | Mouroux | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Coulommiers | Pommeuse | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Montereau-Fault-Yonne | Cannes-écluse | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Montereau-Fault-Yonne | Montereau-Fault-Yonne | Déclin du commerce en centre-ville | oui |

| Seine-et-Marne | Montereau-Fault-Yonne | Saint-Germain-Laval | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Montereau-Fault-Yonne | Varennes-sur-Seine | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Champagne-sur-Seine | Champagne-sur-Seine | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Champagne-sur-Seine | Moret-Loing-et-Orvanne | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Champagne-sur-Seine | Saint-Mammès | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Champagne-sur-Seine | Thomery | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Champagne-sur-Seine | Vernou-la-Celle-sur-Seine | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Condé-Sainte-Libiaire | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Couilly-Pont-aux-Dames | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Coupvray | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Coutevroult | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Crécy-la-Chapelle | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Esbly | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Isles-lès-Villenoy | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Montry | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Quincy-Voisins | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Saint-Germain-sur-Morin | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Villiers-sur-Morin | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Esbly | Voulangis | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Fontainebleau | Avon | Relative stabilité du commerce en centre-ville | oui |

| Seine-et-Marne | Fontainebleau | Fontainebleau | Relative stabilité du commerce en centre-ville | oui |

| Seine-et-Marne | Fontainebleau | Héricy | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Fontainebleau | Samoreau | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Fontainebleau | Vulaines-sur-Seine | Relative stabilité du commerce en centre-ville | |

| Seine-et-Marne | Meaux | Crégy-lès-Meaux | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Meaux | Meaux | Déclin du commerce en centre-ville | oui |

| Seine-et-Marne | Meaux | Nanteuil-lès-Meaux | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Meaux | Poincy | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Meaux | Trilport | Déclin du commerce en centre-ville | |

| Seine-et-Marne | Meaux | Villenoy | Déclin du commerce en centre-ville | |

| Yvelines | Rambouillet | Rambouillet | Relative stabilité du commerce en centre-ville | oui |

| Essonne | Dourdan | Dourdan | Déclin du commerce en centre-ville | |

| Essonne | Dourdan | Roinville | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | Auvers-Saint-Georges | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | Bouray-sur-Juine | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | Chamarande | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | étréchy | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | Janville-sur-Juine | Déclin du commerce en centre-ville | |

| Essonne | Etrechy | Lardy | Déclin du commerce en centre-ville | |

| Essonne | Etampes | Brières-les-Scellés | Relative stabilité du commerce en centre-ville | |

| Essonne | Etampes | étampes | Relative stabilité du commerce en centre-ville | oui |

| Essonne | Etampes | Morigny-Champigny | Relative stabilité du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Ballancourt-sur-Essonne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Baulne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Boutigny-sur-Essonne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Cerny | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Courdimanche-sur-Essonne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | D'Huison-Longueville | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | La Ferté-Alais | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Guigneville-sur-Essonne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Itteville | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Saint-Vrain | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Vayres-sur-Essonne | Augmentation du commerce en centre-ville | |

| Essonne | Ballancourt-sur-Essonne | Vert-le-Petit | Augmentation du commerce en centre-ville | |

| Val-d’Oise | Persan - Beaumont-sur-Oise | Beaumont-sur-Oise | Relative stabilité du commerce en centre-ville | oui |

| Val-d’Oise | Persan - Beaumont-sur-Oise | Bernes-sur-Oise | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Persan - Beaumont-sur-Oise | Mours | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Persan - Beaumont-sur-Oise | Persan | Relative stabilité du commerce en centre-ville | oui |

| Val-d’Oise | Persan - Beaumont-sur-Oise | Ronquerolles | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Fosses | Fosses | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Fosses | Marly-la-Ville | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Fosses | Saint-Witz | Relative stabilité du commerce en centre-ville | |

| Val-d’Oise | Fosses | Survilliers | Relative stabilité du commerce en centre-ville |

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2009 et 2015.

graphiqueFigure 1 – La proximité de l’unité urbaine de Paris joue un rôle dans le dynamisme des commerces de proximité des centres-villesTypologie des villes de taille intermédiaire

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2009 et 2015.

Une localisation des commerces de proximité spécifique à l’Île-de-France

Les villes intermédiaires abritent 7 % des emplois salariés du commerce de proximité de la région (agglomération parisienne incluse) contre 35 % en province. 27 % de ces emplois sont situés dans des pôles commerçants de centre-ville contre 31 % en province (figure 2). Selon la nature des commerces, certains emplois sont concentrés en centre-ville et d’autres sont répartis ailleurs. Si les emplois des commerces d’équipement de la personne (habillement, optique, pharmacie) sont relativement peu présents en centre-ville (23 % contre 47 % en France), ceux des agences bancaires ou immobilières y sont majoritairement situés (87 % contre 78 % en France). En Île-de-France, les commerces au centre des villes intermédiaires pâtissent également de la proximité de l’agglomération de Paris, où de nombreux habitants travaillent et consomment.

tableauFigure 2 – Les salariés des agences bancaires ou immobilières travaillent en centre-villePart des salariés situés en centre-ville selon le type d’activité de proximité en 2015

| Type d’activité | Île-de-France | France |

|---|---|---|

| Commerces d’équipement de la maison | 9,7 | 18,5 |

| Commerces d’équipement de la personne | 22,6 | 47,1 |

| Commerces et services automobiles | 7,3 | 5,5 |

| Commerces de détail alimentaires | 20,2 | 18,0 |

| Restauration et débits de boissons | 30,4 | 40,0 |

| Services corporels (coiffure, beauté) | 56,8 | 55,1 |

| Agences bancaires ou immobilières | 87,4 | 78,0 |

| Autres services | 47,3 | 42,8 |

| Ensemble des activités | 26,8 | 30,6 |

- Lecture : en Île-de-France, 87 % des salariés travaillant dans des agences bancaires ou immobilières sont localisés dans des pôles commerçants de centre-ville.

- Champ : emplois salariés relevant des commerces de proximité dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2015.

graphiqueFigure 2 – Les salariés des agences bancaires ou immobilières travaillent en centre-villePart des salariés situés en centre-ville selon le type d’activité de proximité en 2015

- Lecture : en Île-de-France, 87 % des salariés travaillant dans des agences bancaires ou immobilières sont localisés dans des pôles commerçants de centre-ville.

- Champ : emplois salariés relevant des commerces de proximité dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2015.

Des villes historiques et des villes résidentielles récentes

La morphologie de l’Île-de-France se révèle très différente de celle des autres régions où les villes intermédiaires sont plutôt dispersées. L’unité urbaine de Paris s’étend sur une très large partie de l’espace au centre mais aussi au nord et à l’ouest de la région. Ainsi, les villes intermédiaires sont surtout situées dans le sud et l’est de la région. Parmi elles, figurent des villes historiques comme Fontainebleau, Rambouillet, Nemours et Provins, dotées d’une armature commerciale ancienne et dense. Éloignées de Paris, ces villes jouent un rôle de centralité vis-à-vis des communes environnantes plutôt rurales, une caractéristique propice à soutenir la fréquentation commerciale. Elles constituent des pôles d’activité avec davantage d’emplois que d’habitants en emploi. D’autres villes comme Ballancourt-sur-Essonne et Esbly en Seine-et-Marne, limitrophes de l’unité urbaine de Paris et composées chacune de douze communes, connaissent un dynamisme démographique beaucoup plus récent. Celui-ci soutient en partie l’activité commerciale dans ces territoires très résidentiels (environ 40 emplois pour 100 habitants actifs occupés).

Globalement, l’emploi dans ces dix-neuf villes intermédiaires est relativement stable entre 2010 et 2016. Néanmoins, Provins et Rambouillet accusent une baisse d’environ 3 %, alors que des villes jouxtant l’unité urbaine de Paris, comme Brie-Comte-Robert ou Persan - Beaumont-sur-Oise, ont gagné des emplois (environ + 6 %). En outre, la population de la plupart des villes étudiées s’est accrue, mais faiblement. Les revenus des habitants y sont très variables. Ils sont plus élevés à Fontainebleau, avec 28 300 € de niveau de vie médian contre 23 000 € dans la grande couronne. D’autres villes sont nettement moins aisées que le reste de l’Île-de-France (notamment Montereau-Fault-Yonne avec 18 300 €). Les modes de consommation et donc la répartition des commerces y sont très différents.

L’évolution de l’emploi commerçant en centre-ville différencie trois groupes de villes intermédiaires

L’évolution des emplois dans le commerce de proximité en centre-ville permet de dégager trois groupes de villes (figure 3), dont seules sont exclues Claye-Souilly et Serris, du fait de l’implantation de grands centres commerciaux hors centres-villes.

tableauFigure 3 – Le nombre de salariés baisse fortement à Nemours, Étréchy et Montereau-Fault-Yonne en centre-villeÉvolution tendancielle annuelle de l’emploi salarié dans le commerce de proximité en centre-ville et dans la totalité de la ville de taille intermédiaire entre 2009 et 2015

| Unités urbaines | Pour toute la ville de taille intermédiaire | En centre-ville |

|---|---|---|

| Ballancourt-sur-Essonne | 0,6 | 5,2 |

| Brie-Comte-Robert | 1,5 | 3,8 |

| Gretz-Armainvilliers | -0,1 | 1,8 |

| Serris | 5,2 | 1,7 |

| Champagne-sur-Seine | 0,9 | 0,8 |

| Esbly | 1,4 | 0,5 |

| Fontainebleau | 0,0 | 0,2 |

| Claye-Souilly | 2,4 | -0,2 |

| Persan - Beaumont-sur-Oise | 0,6 | -0,4 |

| Étampes | -1,0 | -0,6 |

| Fosses | 1,1 | -0,7 |

| Rambouillet | 1,0 | -0,8 |

| Meaux | -1,9 | -1,0 |

| Coulommiers | 0,3 | -1,4 |

| Provins | 0,9 | -1,9 |

| Dourdan | 0,7 | -2,1 |

| Montereau-Fault-Yonne | 1,9 | -2,2 |

| Étréchy | 0,2 | -2,8 |

| Nemours | -0,6 | -4,8 |

- Lecture : l’emploi salarié augmente de 5,2 % par an dans les pôles commerçants de centre-ville à Ballancourt-sur-Essonne.

- Champ : emplois salariés relevant des commerces de proximité dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2009 et 2015.

graphiqueFigure 3 – Le nombre de salariés baisse fortement à Nemours, Étréchy et Montereau-Fault-Yonne en centre-villeÉvolution tendancielle annuelle de l’emploi salarié dans le commerce de proximité en centre-ville et dans la totalité de la ville de taille intermédiaire entre 2009 et 2015

- Lecture : l’emploi salarié augmente de 5,2 % par an dans les pôles commerçants de centre-ville à Ballancourt-sur-Essonne.

- Champ : emplois salariés relevant des commerces de proximité dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2009 et 2015.

Des territoires où le commerce de centre-ville décline

Dans le premier groupe composé de sept villes éloignées de l’unité urbaine de Paris, l’emploi dans le commerce de proximité en centre-ville décline, de façon certes inégale. Entre 2009 et 2015, Nemours, Étréchy, Montereau-Fault-Yonne, Dourdan et Provins ont perdu entre 4,8 % et 1,9 % de salariés par an alors que Coulommiers et Meaux n’en ont perdu que 1,4 % et 1,0 %. Toutefois, Dourdan a gagné des établissements en centre-ville à l’inverse des autres villes de ce groupe.

Le recul de l’emploi dans ces territoires est lié à un faible dynamisme démographique et à des revenus modestes. Ainsi, la proportion importante de logements vacants (entre 8 et 11 % contre 6 % en grande couronne) témoigne d’une perte de vitalité démographique. Quatre de ces villes bénéficient d’ailleurs du programme Action cœur de ville qui vise notamment à réhabiliter l’habitat.

Dans la plupart de ces villes, le revenu médian des habitants est relativement faible et les personnes âgées de 60 ans ou plus représentent plus d’un cinquième de la population. Ces faibles revenus et la baisse démographique participent à la diminution des activités commerciales. En fait, il s’agit de communes avec un passé important (présence de châteaux ou vestiges médiévaux) dans lesquelles les commerces de proximité sont regroupés dans les bourgs historiques. Ces sept villes sont de tailles très différentes, de 75 500 habitants pour Meaux à 12 000 pour Dourdan en 2016. Toutes sont dotées d’un pôle commerçant de centre-ville assez important, sauf Étréchy qui dispose d’un pôle de faible importance au regard de sa population (18 700 habitants).

Dans ce groupe, les activités présentes en centre-ville sont similaires à celles de l’ensemble des villes intermédiaires franciliennes (figure 4) à l’exception des commerces d’équipement de la personne : 17 % des salariés du commerce de proximité contre 12,4 % pour les autres villes de la région (22 % en France). Le commerce alimentaire est autant présent que dans les autres villes de la région (environ 20 %). À Montereau-Fault-Yonne, ce type de commerce représente cependant 35 % des salariés du commerce de proximité en centre-ville, en particulier en raison de la présence de supermarchés. Dans les pôles commerçants des centres-villes de Nemours et Montereau-Fault-Yonne, le déclin des emplois et des établissements est particulièrement prononcé. En revanche, sur l’ensemble du territoire, l’emploi salarié du commerce de proximité ne diminue pas à Nemours et augmente même à Montereau-Fault-Yonne. Ces deux communes ont d’ailleurs récemment lancé de nouveaux projets dans le cadre d’Action cœur de ville.

tableauFigure 4 – L’équipement de la maison est une activité commerciale peu présente en centre-villeRépartition des salariés du commerce de proximité selon le type d’activité et selon les groupes de villes de taille intermédiaire en 2015

| Commerces d’équipement de la maison | Commerces d’équipement de la personne | Commerces de détail alimentaires | Restauration et débits de boissons | Agences bancaires ou immobilières | Autres commerces et services | ||

|---|---|---|---|---|---|---|---|

| France métropolitaine | 8,2 | 22,1 | 17,8 | 20,1 | 17,3 | 14,5 | |

| Île-de-France | Déclin du commerce en centre-ville | 4,5 | 17,0 | 20,0 | 18,0 | 22,5 | 18,0 |

| Relative stabilité du commerce en centre-ville | 4,8 | 13,8 | 22,1 | 20,3 | 20,5 | 18,6 | |

| Augmentation du commerce en centre-ville | 1,8 | 10,0 | 26,4 | 12,7 | 31,5 | 17,6 | |

| Présence d’un grand pôle commerçant (Claye-Souilly et Serris) | 5,2 | 5,2 | 14,6 | 21,4 | 33,0 | 20,7 | |

- Lecture : en Île-de-France, dans les villes connaissant un déclin du commerce en centre-ville, 17 % des salariés travaillant en centre-ville travaillent dans le secteur de l’équipement de la personne.

- Champ : emplois salariés relevant des commerces de proximité de centre-ville dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2015.

graphiqueFigure 4 – L’équipement de la maison est une activité commerciale peu présente en centre-villeRépartition des salariés du commerce de proximité selon le type d’activité et selon les groupes de villes de taille intermédiaire en 2015

- Lecture : en Île-de-France, dans les villes connaissant un déclin du commerce en centre-ville, 17 % des salariés travaillant en centre-ville travaillent dans le secteur de l’équipement de la personne.

- Champ : emplois salariés relevant des commerces de proximité de centre-ville dans les villes de taille intermédiaire franciliennes.

- Sources : Insee, Sirus, Clap, Fare, Sirene géolocalisé, Filosofi 2015.

La singularité de Fontainebleau au sein des villes où le commerce de centre-ville résiste

Un deuxième groupe rassemble aussi sept villes intermédiaires : Rambouillet, Étampes et Champagne-sur-Seine sont éloignées de l’unité urbaine de Paris alors qu’Esbly, Persan - Beaumont-sur-Oise et Fontainebleau y sont attenantes. Fosses est, elle, proche de l’aéroport de Roissy. Au sein de ce groupe, dans les commerces de centre-ville, souvent situés dans un pôle entre la gare et la mairie, les emplois sont relativement stables.

Étampes est la seule ville de ce groupe avec un niveau de vie inférieur à celui mesuré en grande couronne. Persan - Beaumont-sur-Oise et Esbly ont chacune un pôle commerçant de centre-ville dans trois de leurs communes. Fontainebleau est la seule ville intermédiaire en France à avoir plus de la moitié des salariés du commerce de proximité travaillant en centre-ville (64 %). Esbly connaît une croissance démographique particulièrement forte sans véritable commune centre.

Toutes les villes de ce groupe, hormis Champagne-sur-Seine, Esbly et Fosses, font l’objet du programme Action cœur de ville. Les deux pôles de centre-ville de l’unité urbaine de Champagne-sur-Seine sont localisés dans le petit bourg historique de Moret-sur-Loing. La commune de Champagne-sur-Seine a été fortement urbanisée lors de l’implantation, au début du XXe siècle, de l’usine Schneider qui a fermé en 1994. Depuis, l’emploi y chute considérablement alors que la démographie régresse faiblement. Par ailleurs, à Fosses, une opération de rénovation du centre-ville a été menée à partir de 2010 avec l’Agence nationale pour la rénovation urbaine pour restructurer l’habitat et la fonction commerciale.

La répartition par secteur des commerces de centre-ville de ces villes est proche de la moyenne.

Des villes plus récentes au tissu commercial dynamique

Le dernier groupe réunit des villes intermédiaires à la démographie dynamique depuis les années 1960, soutenant ainsi l’activité commerciale. Il s’agit de Ballancourt-sur-Essonne, Brie-Comte-Robert et Gretz-Armainvilliers. L’emploi salarié et le nombre d’établissements augmentent fortement dans leurs pôles commerçants de centre-ville entre 2009 et 2015.

Le niveau de vie des habitants est semblable à celui de la grande couronne. Ces villes proches de l’unité urbaine de Paris sont essentiellement résidentielles et offrent donc sur place peu d’emplois. Néanmoins, Gretz-Armainvilliers et Ballancourt-sur-Essonne ont chacune deux pôles commerçants de centre-ville d’une taille conséquente. Ainsi, la part des emplois du commerce de proximité localisés en centre-ville atteint respectivement 40 % et 36 %. Dans ces territoires plutôt résidentiels, les salariés des banques et du commerce de détail alimentaire occupent une place importante parmi ceux du commerce de centre-ville.

Deux villes portées par de grandes zones commerciales

Les villes de Serris et Claye-Souilly ont la particularité de posséder, pour la première, un centre commercial régional (Val d’Europe) et pour la seconde, une zone commerciale de grande envergure. Dans ces villes, la part des salariés du commerce qui sont situés en centre-ville est donc faible (moins de 10 %). Toutefois, Serris a connu une très forte évolution du nombre de commerces de proximité en centre-ville entre 2009 et 2015 (+ 7,4 % en évolution tendancielle annuelle). Dans ces deux villes, il y a nettement moins de commerces d’équipement de la personne ou de la maison en centre-ville que dans les villes des trois groupes. En revanche, ces deux types de commerces emploient 60 % de l’ensemble des salariés des commerces de proximité situés en dehors des centres-villes.

Encadré - Action cœur de ville, un programme pour redynamiser les villes-centres

En 2018, 222 villes ont été sélectionnées par le ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, dans le cadre du plan d’action national Action cœur de ville. Ce plan vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de 5 milliards d’euros sur cinq ans. La vitalité commerciale est un des axes principaux de ce plan d’action, accompagné d’objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité.

La définition des villes de taille intermédiaire retenue dans le cadre de cette publication recouvre largement les villes sélectionnées : en Île-de-France, 42 % des villes répondant à cette définition appartiennent au programme Action cœur de ville (10 communes Action cœur de ville sur 23). Toutes les villes Action cœur de ville qui n’appartiennent pas à la définition retenue font partie de l’unité urbaine de Paris.

Pour comprendre

Cette étude cherche à identifier et caractériser les polarités commerciales de centre- ville. L’absence de définition établie sur les délimitations des centres-villes a nécessité des travaux méthodologiques supplémentaires. Une des contributions de cette étude consiste à distinguer les polarités commerciales de centre-ville des autres.

L’identification des polarités commerciales est effectuée par la recherche de zones à forte densité de magasins du commerce de proximité. L’algorithme utilisé détecte des pôles lorsque 20 établissements ou plus sont contenus dans un voisinage d’un rayon de 200 mètres maximum. Diverses valeurs de paramètres ont été testées pour aboutir à des résultats stables et cohérents avec la connaissance locale des directions régionales de l’Insee.

Un pôle commerçant est qualifié de « centre-ville » en fonction de ses caractéristiques et de son environnement :

- ses établissements doivent être de petite taille en moyenne ;

- il doit contenir le centre de la commune ou en être très proche ;

- il doit recouvrir une zone d’habitat conséquente.

Le choix des différents paramètres utilisés dans la caractérisation est susceptible de modifier marginalement les résultats, sans affecter les principaux messages de cette étude. Ils ont été déterminés en accord avec la connaissance fine du territoire des directions régionales de l’Insee.

Néanmoins, cette définition se base sur des critères statistiques nationaux et peut occasionnellement ne pas bien recouvrir des disparités régionales ou locales complexes à intégrer (notamment topographiques).

Sources

Les données proviennent d’une part du répertoire Sirene géolocalisé des unités légales et des établissements, et du répertoire statistique Sirus, filtrés sur les secteurs d’activités du commerce de proximité. Elles sont enrichies des statistiques annuelles d’entreprises (issues du dispositif Ésane combinant les données fiscales et les enquêtes sectorielles annuelles), des données Clap sur les effectifs salariés à l’échelle établissement entre 2009 et 2015 et des effectifs non salariés entre 2009 et 2014.

D’autre part, les données socio-démographiques sur les ménages proviennent de Filosofi (Fichier Localisé Social et Fiscal) et des recensements de la population 2010 et 2016. La base publique des équipements (BPE) a également été mobilisée pour enrichir les informations sur les villes de taille intermédiaire.

Définitions

Le commerce de proximité est défini par un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il regroupe des activités relevant du commerce d’équipement de la maison (équipement du foyer, livres, jouets, meubles, fleuristes, etc.), du commerce d’équipement de la personne (habillement, chaussures, optique, pharmacies, etc.), du commerce et services automobiles, du commerce et de l’artisanat de détail alimentaire (boulangeries, supérettes, supermarchés, charcuteries, etc.), de la restauration et des débits de boissons, des services corporels (coiffure, beauté), des agences bancaires et immobilières et autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc.).

Les villes de taille intermédiaire, appelées dans cette étude soit villes intermédiaires soit villes, sont les unités urbaines (agrégation de communes sur un critère de continuité du bâti) de moins de 150 000 habitants situées dans les moyennes ou grandes aires urbaines, dès lors qu’elles regroupent plus de 5 000 emplois. En Île-de-France, elles sont donc situées à l’extérieur de l’unité urbaine de Paris.

Le pôle commerçant de centre-ville est un groupe de vingt établissements ou plus et séparés de moins de 200 mètres. Un pôle commerçant est qualifié « de centre-ville » en fonction de ses caractéristiques et de son environnement : ses établissements doivent être de petite taille en moyenne, proches du centre de la commune et coïncider avec une zone d’habitat.

L’évolution tendancielle correspond au pourcentage d’évolution annuelle, après lissage par régression linéaire. Ce lissage permet de s’affranchir de certaines observations localement bruitées.

Pour en savoir plus

Cazaubiel A., Guymarc G., « La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire », Insee Première n° 1782, novembre 2019.

Bessière S., Trevien C., « Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques », Insee Références, novembre 2016.

Duhamel P.-M., Freppel C., Le Divenah J.-P., Munch J., Narring P., « Ouvrir dans un nouvel ongletLa revitalisation commerciale des centres-villes », Inspection générale des finances et Conseil général de l'environnement et du développement durable, juillet 2016.