Au sein des villes de taille intermédiaire, le commerce de centre-ville résiste mieux

en Normandie

Au sein des villes de taille intermédiaire, le commerce de centre-ville résiste mieux

en Normandie

En déprise dans les villes de taille intermédiaire sur l'ensemble du territoire national, le commerce de proximité résiste mieux dans cette catégorie de villes en Normandie. Depuis 2009, dans les centres-villes de Normandie, le nombre de commerce de proximité est en recul pour plus de la moitié des villes de taille intermédiaire. L'évolution du commerce de proximité est fréquemment plus favorable dans la ville dans son ensemble que dans son centre-ville. Les villes où le commerce de centre-ville présente le plus de résistance sont souvent plus aisées et bénéficient pour certaines de l'apport d'une clientèle touristique. À l'inverse, les plus touchées par la déprise du commerce de centre-ville pâtissent d'un recul démographique et de pertes d'emplois.

- Le repli du commerce de proximité des villes intermédiaires est concentré en centre-ville

- En Normandie, le commerce de proximité est plus fortement polarisé par les centres-villes

- Les plus grands centres-villes assurent aussi des fonctions de loisirs et de shopping

- Une dynamique globale positive dans un tiers des villes intermédiaires normandes ...

- ... mais le commerce de centre-ville souffre dans une majorité de villes

- Les fonctions des centres-villes évoluent

- Encadré 1 - "Action Cœur de ville", un programme pour redynamiser les villes-centres

- Encadré 2 - Le commerce de proximité recouvre 26 000 emplois en Normandie en 2015

Les centres-villes constituent des lieux d'accès privilégiés aux commerces et aux services du quotidien tels le prêt-à-porter, les salons de coiffure, les restaurants ou les banques. Ces cœurs commerçants participent à la vitalité économique des villes et favorisent le lien social. Le commerce de proximité est confronté aujourd'hui à de multiples enjeux. Depuis 50 ans, de vastes zones commerciales se sont développées à la périphérie des villes, bénéficiant d'une offre foncière abondante à un coût inférieur. De même, l'essor continu du commerce en ligne concurrence toujours plus le commerce traditionnel. Les villes de taille intermédiaire (VTI) apparaissent particulièrement vulnérables face à la perte de vitesse du commerce de centre-ville (pour en savoir plus). La déprise économique et démographique observée depuis plusieurs années au sein des centres-villes constitue d'ailleurs une préoccupation forte des pouvoirs publics, affirmée dans le plan gouvernemental "Action Cœur de ville" (encadré 1). Les pôles de commerces de proximité de centre-ville ont ainsi perdu 2,7 % de ces commerces entre 2009 et 2015, davantage que les villes plus grandes, de 150 000 habitants ou plus (– 1,5 %).

Le repli du commerce de proximité des villes intermédiaires est concentré en centre-ville

Les 28 VTI situées en Normandie (figure 1) concentrent une population de 700 000 habitants, soit 21 % de la population régionale. En 2015, le commerce de proximité des VTI représente 18 % du commerce de proximité régional, une proportion proche de la moyenne métropolitaine. Depuis 2009, ce poids est stable en Normandie, et en très léger recul au niveau national.

tableauFigure 1 – Sur les littoraux manchois et calvadosien, l'activité touristique favorise le dynamisme du commerce de proximité des centres-villes des villes intermédiairesNombre de commerces de proximité au sein des centres-villes et dans l'ensemble des VTI en Normandie en 2015, et évolution annuelle moyenne du nombre de commerces de proximité de centre-ville des VTI entre 2009 et 2015, en %

| UU 2010 | Nombre de commerces de proximité actifs dans l’emprise d’un pôle de centre-ville en 2015 | Nombre de commerces de proximité actifs dans l’UU en 2015 |

|---|---|---|

| Gisors | 140 | 252 |

| Honfleur | 239 | 320 |

| Eu | 198 | 327 |

| Alençon | 265 | 642 |

| Falaise | 108 | 169 |

| Vire Normandie | 147 | 282 |

| Bayeux | 239 | 373 |

| Lisieux | 331 | 504 |

| Dives-sur-Mer | 721 | 1 009 |

| Bernay | 179 | 267 |

| Pont-Audemer | 227 | 343 |

| Vernon | 300 | 440 |

| Louviers | 213 | 392 |

| Évreux | 361 | 743 |

| Coutances | 163 | 264 |

| Avranches | 173 | 323 |

| Saint-Lô | 248 | 461 |

| Granville | 290 | 521 |

| Cherbourg-en-Cotentin | 585 | 1 049 |

| L'Aigle | 127 | 201 |

| Argentan | 142 | 242 |

| Flers | 182 | 337 |

| Gournay-en-Bray | 107 | 163 |

| Yvetot | 145 | 262 |

| Barentin | 109 | 298 |

| Lillebonne | 139 | 199 |

| Fécamp | 214 | 317 |

| Dieppe | 351 | 645 |

- Note de lecture : en moyenne, entre 2009 et 2015, le nombre de commerces de proximité a reculé de 0,6 % par an dans le centre-ville de Fécamp et progressé de 0,7 % par an dans l’ensemble de son agglomération.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

graphiqueFigure 1 – Sur les littoraux manchois et calvadosien, l'activité touristique favorise le dynamisme du commerce de proximité des centres-villes des villes intermédiairesNombre de commerces de proximité au sein des centres-villes et dans l'ensemble des VTI en Normandie en 2015, et évolution annuelle moyenne du nombre de commerces de proximité de centre-ville des VTI entre 2009 et 2015, en %

- Note de lecture : en moyenne, entre 2009 et 2015, le nombre de commerces de proximité a reculé de 0,6 % par an dans le centre-ville de Fécamp et progressé de 0,7 % par an dans l’ensemble de son agglomération.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

Entre 2009 et 2015, le commerce de proximité de centre-ville des VTI a mieux résisté en Normandie que dans la plupart des autres régions, avec une baisse du nombre d'établissements de 0,4 % par an en moyenne (figure 2). La Normandie se positionne ainsi au 4e rang des régions pour lesquelles cet équipement commercial se replie le moins, après la Provence-Alpes-Côte d'Azur, l'Île-de-France et la Corse.

tableauFigure 2 – Une meilleure résistance du commerce de proximité de centre-ville des villes intermédiaires normandesÉvolution tendancielle annuelle du nombre de commerces de proximité entre 2009 et 2015, en %

| Villes de taille intermédiaire | Centres-villes des villes de taille intermédiaire | |

|---|---|---|

| Provence-Alpes-Côte d'Azur | + 0,4 | – 0,1 |

| Île-de-France | + 0,9 | – 0,2 |

| Corse | + 0,1 | – 0,2 |

| Normandie | – 0,1 | – 0,4 |

| Auvergne-Rhône-Alpes | + 0,4 | – 0,5 |

| Grand Est | – 0,2 | – 0,7 |

| Pays de la Loire | + 0,4 | – 0,7 |

| Nouvelle-Aquitaine | + 0,3 | – 0,8 |

| Bretagne | – 0,1 | – 0,8 |

| Hauts-de-France | – 0,3 | – 0,9 |

| Centre-Val de Loire | – 0,2 | – 1,0 |

| Bourgogne-Franche-Comté | – 0,4 | – 1,0 |

| Occitanie | + 0,0 | – 1,0 |

- Note de lecture : en Normandie, le nombre d'établissements du commerce de proximité tend à diminuer annuellement de 0,4 % entre 2009 et 2015 dans les centres-villes des VTI. Cette baisse est de 0,1 % par an à l'échelle de l'ensemble des VTI de la région.

- Champ : ensemble des villes de taille intermédiaire

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

graphiqueFigure 2 – Une meilleure résistance du commerce de proximité de centre-ville des villes intermédiaires normandesÉvolution tendancielle annuelle du nombre de commerces de proximité entre 2009 et 2015, en %

- Note de lecture : en Normandie, le nombre d'établissements du commerce de proximité tend à diminuer annuellement de 0,4 % entre 2009 et 2015 dans les centres-villes des VTI. Cette baisse est de 0,1 % par an à l'échelle de l'ensemble des VTI de la région.

- Champ : ensemble des villes de taille intermédiaire

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

Dans les VTI normandes, le nombre d'établissements du commerce de proximité diminue sur l'ensemble des agglomérations, et quatre fois plus fortement au sein des centres-villes (– 0,1 % par an en moyenne contre – 0,4 %), en raison du développement du commerce à la périphérie des villes. Chaque année entre 2009 et 2015, environ 30 commerces de proximité sont fermés dans les centres-villes, et seulement 10 à l'échelle des agglomérations englobantes, ce qui équivaut à 20 commerces nouveaux en dehors des centres-villes.

En Normandie, le commerce de proximité est plus fortement polarisé par les centres-villes

En Normandie, le commerce de proximité se concentre davantage au sein des pôles commerçants de centre-ville que dans les autres régions. Ainsi, en 2015, 59 % des commerces de proximité des VTI normandes y sont localisés. Ce poids des centres-villes positionne la région au deuxième rang, après la Corse (61 % ; figure 3), en 2015 comme en 2009.

Cette concentration plus marquée dans les centres-villes se constate de façon variable entre les territoires. Par exemple, à Honfleur, où le tourisme favorise l'activité autour du vieux-bassin, ou dans l'agglomération de Dives-sur-Mer, 3 établissements sur 4 sont localisés en centre-ville. Dans les villes d'Évreux, d'Alençon et de Barentin, moins de la moitié des commerces sont dans ce cas. Ils ne sont qu'un tiers à Barentin, ville dotée en périphérie d'une zone commerciale majeure de la région rouennaise.

tableauFigure 3 – Dans les villes de taille intermédiaire normandes, le commerce est davantage localisé en centre-villePart du commerce de proximité de centre-ville au sein du commerce de proximité des VTI en 2015, en %, et évolution de cette part entre 2009 et 2015, en point de %

| Évolution de la part 2009-2015, en point de % | Part en 2015 | |

|---|---|---|

| Corse | – 1,3 | 61,1 |

| Normandie | – 1,3 | 58,6 |

| Provence-Alpes-Côte d'Azur | – 1,9 | 56,1 |

| Occitanie | – 2,8 | 50,4 |

| Bourgogne-Franche-Comté | – 2,0 | 49,7 |

| Auvergne-Rhône-Alpes | – 2,7 | 49,3 |

| Bretagne | – 2,2 | 47,3 |

| Grand Est | – 1,6 | 47,3 |

| Hauts-de-France | – 1,6 | 47,2 |

| Île-de-France | – 2,6 | 46,4 |

| Nouvelle-Aquitaine | – 3,1 | 45,1 |

| Centre-Val de Loire | – 2,1 | 44,5 |

| Pays de la Loire | – 2,9 | 43,9 |

| France de province | – 2,3 | 49,1 |

| France métropolitaine | – 2,3 | 49,0 |

- Note de lecture : en Normandie, en 2015, 59 % des commerces de proximité des VTI des centres-villes sont localisés dans les pôles commerçants des centres-villes. Cette proportion a diminué de 1,3 point entre 2009 et 2015.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

graphiqueFigure 3 – Dans les villes de taille intermédiaire normandes, le commerce est davantage localisé en centre-villePart du commerce de proximité de centre-ville au sein du commerce de proximité des VTI en 2015, en %, et évolution de cette part entre 2009 et 2015, en point de %

- Note de lecture : en Normandie, en 2015, 59 % des commerces de proximité des VTI des centres-villes sont localisés dans les pôles commerçants des centres-villes. Cette proportion a diminué de 1,3 point entre 2009 et 2015.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

Entre 2009 et 2015, le commerce de proximité se déconcentre vers l'extérieur des centres-villes, en particulier vers les zones commerciales périphériques. Cette tendance se constate dans toutes les régions métropolitaines, mais avec une ampleur variable. Elle est moins prononcée en Normandie, la part des centres-villes au sein du commerce de proximité se repliant de 1,3 point entre 2009 et 2015, contre 2,3 points en moyenne au niveau national (figure 3).

Les plus grands centres-villes assurent aussi des fonctions de loisirs et de shopping

Dans les centres-villes, une majorité de commerces de proximité se concentre dans trois domaines d'activités. En premier lieu, 25 % de ces commerces relèvent de l'équipement de la personne (habillement, chaussures, optique, bijouterie, etc.). Viennent ensuite les restaurants et les débits de boisson (23 %), puis les commerces de détail alimentaires (14 %). Les autres activités présentes concernent l'équipement de la maison, les services corporels (coiffeurs, soins de beauté), les agences bancaires ou immobilières ou encore le commerce et les services automobiles.

Certaines activités privilégient des localisations en centre-ville, comme les établissements bancaires et les agences immobilières, les commerces d'équipements de la personne ou encore les services corporels. À l'inverse, moins de la moitié des commerces d'équipements de la maison (mobilier, quincaillerie) sont implantés en centre-ville. Ces activités ont besoin de davantage de surfaces d'exposition, plus souvent disponibles en périphérie, ou pour lesquelles les petits magasins ne sont plus assez compétitifs face aux grandes surfaces. Nécessitant de vastes surfaces d'exposition et d'ateliers, les commerces et services automobiles sont localisés neuf fois sur dix en dehors des centres-villes.

La structure des activités du commerce de proximité varie selon la taille des centres-villes. Les centres-villes les moins dotés, offrant moins de 145 commerces, sont davantage structurés autour des services corporels et des activités bancaires ou immobilières. Dans les centres-villes plus grands, comptant au moins 200 commerces, les magasins d'équipements de la personne et les restaurants et débits de boissons sont plus présents. Ainsi, ces grands centres-villes assurent aussi des fonctions de loisirs et de shopping.

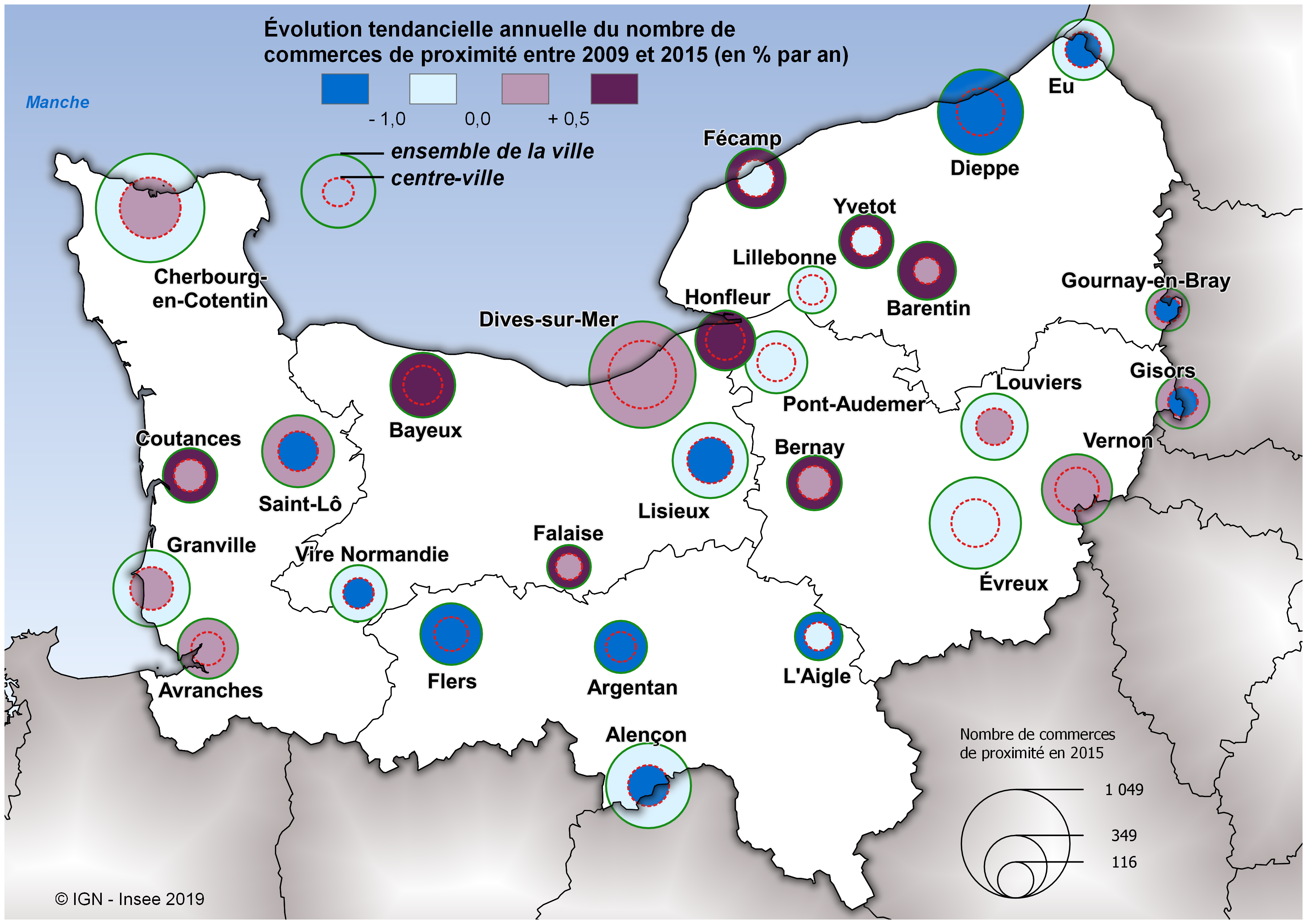

Une dynamique globale positive dans un tiers des villes intermédiaires normandes ...

L'évolution du commerce de proximité au sein des centres-villes, ou plus largement dans les agglomérations englobantes, apparaît très différenciée selon les VTI normandes (figure 4). On identifie ainsi 4 groupes de VTI en fonction de ces tendances.

Un premier groupe rassemble neuf villes, soit le tiers des VTI de la région, dans lesquelles le commerce de proximité s'est développé sur la période 2009-2015, en centre-ville comme dans l'ensemble de l'agglomération. Les ménages disposent dans la plupart d'entre elles d'un niveau de vie parmi les plus élevés des VTI de la région, le pouvoir d'achat constituant un des facteurs soutenant l'activité commerciale. La vocation touristique des agglomérations de Dives-sur-Mer, d'Honfleur et de Bayeux stimule aussi le commerce, tout comme la croissance démographique des deux dernières.

Dans ce même groupe, Coutances, Bernay et surtout Barentin connaissent un développement commercial dynamique, mais presque exclusivement en dehors du centre ville, du fait d'implantations de nouvelles enseignes au sein de zones commerciales périphériques.

tableauFigure 4 – Le commerce de proximité de centre-ville recule dans 16 villes intermédiaires sur 28Évolution tendancielle annuelle du nombre de commerces de proximité en centre-ville et dans l'ensemble de l'agglomération entre 2009 et 2015, en %

| Commerces de l’agglomération | Pôles commerçants de centre-ville | |

|---|---|---|

| Bayeux | +1,2 | +1,3 |

| Honfleur | +0,9 | +0,6 |

| Vernon | +0,2 | +0,4 |

| Avranches | +0,3 | +0,3 |

| Falaise | +0,7 | +0,2 |

| Dives-sur-Mer | – 0,0 | +0,1 |

| Bernay | +0,8 | +0,1 |

| Coutances | +0,7 | +0,1 |

| Barentin | +1,5 | +0,1 |

| Granville | – 0,1 | +0,2 |

| Cherbourg-en-Cotentin | – 0,5 | +0,1 |

| Louviers | – 0,1 | +0,0 |

| Yvetot | +0,6 | – 0,3 |

| Fécamp | +0,7 | – 0,6 |

| Saint-Lô | +0,0 | – 1,0 |

| Gournay-en-Bray | +0,5 | – 1,0 |

| Gisors | +0,2 | – 1,6 |

| Lillebonne | – 0,3 | – 0,3 |

| L'Aigle | – 1,1 | – 0,3 |

| Pont-Audemer | – 0,3 | – 0,5 |

| Évreux | – 0,3 | – 0,8 |

| Vire Normandie | – 0,9 | – 1,0 |

| Lisieux | – 0,3 | – 1,0 |

| Alençon | – 0,1 | – 1,1 |

| Dieppe | – 1,0 | – 1,7 |

| Argentan | – 1,0 | – 1,7 |

| Eu | – 0,9 | – 2,1 |

| Flers | – 1,7 | – 2,2 |

- Note de lecture : le nombre de commerces de proximité progresse annuellement de 1,2 % entre 2009 et 2015 dans l'agglomération de Bayeux. Cette hausse est de 1,3 % dans le centre ville de cette agglomération.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

graphiqueFigure 4 – Le commerce de proximité de centre-ville recule dans 16 villes intermédiaires sur 28Évolution tendancielle annuelle du nombre de commerces de proximité en centre-ville et dans l'ensemble de l'agglomération entre 2009 et 2015, en %

- Note de lecture : le nombre de commerces de proximité progresse annuellement de 1,2 % entre 2009 et 2015 dans l'agglomération de Bayeux. Cette hausse est de 1,3 % dans le centre ville de cette agglomération.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

Trois villes connaissent un maintien du commerce en centre-ville dans un contexte de repli à l'échelle de l'ensemble de l'agglomération : Granville, Cherbourg-en-Cotentin et Louviers.

... mais le commerce de centre-ville souffre dans une majorité de villes

À l'opposé, le nombre de commerces de proximité de centre-ville régresse dans 16 VTI normandes (figure 4).

Dans cinq d'entre elles, le commerce se développe à l'échelle de l'agglomération malgré un repli en centre-ville. Dans ce groupe constitué des villes d'Yvetot, de Fécamp, de Gournay-en-Bray, de Gisors et de Saint-Lô, le recul du commerce en centre-ville est largement compensé par un développement en périphérie.

Dans 11 villes, à l'image de Flers, d'Alençon ou de Dieppe, le commerce connaît des difficultés, en centre-ville comme à l'échelle de l'agglomération. Cette baisse est alors plus marquée en centre-ville, sauf à Lillebonne et à L'Aigle. Ces villes cumulent souvent les difficultés économiques et sociales, avec un recul du nombre d'actifs résidents qui disposent d'un emploi, une déprise démographique et des niveaux de vie parfois en retrait comme à Argentan. Toutes les VTI du département de l'Orne relèvent de ce groupe, témoignant des difficultés de ce territoire.

Parmi les centres-villes des VTI de Seine-Maritime, seul celui de Barentin ne perd pas de commerces. Malgré sa vocation touristique, le commerce est en repli à Dieppe, signe des difficultés économiques et sociales de la population résidente. À l'inverse, dans le département de la Manche, le commerce de proximité de centre-ville est dynamique, sauf à Saint-Lô.

Par ailleurs, l'évolution du commerce de proximité n'apparaît pas liée à la taille des centres-villes, mesurée par le nombre de magasins, ni à celle de l'agglomération englobante.

Les fonctions des centres-villes évoluent

Les centres-villes ont connu des mutations ces dernières années et n'assurent plus nécessairement les mêmes fonctions. En effet, entre 2009 et 2015, le commerce de proximité au sein des centres-villes des VTI normandes s'est recomposé par secteur d'activité (figure 5).

Les restaurants, portés par l'essor de la restauration rapide, les débits de boissons et les activités liées aux soins corporels tiennent en 2015 une place plus importante au sein du commerce de centre-ville qu'en 2009. En effet, le nombre d'établissements de ces domaines a progressé, en centre-ville, et aussi, un peu moins fortement, dans les faubourgs traditionnels et en périphérie.

À l'inverse, les magasins d'équipements de la maison ou de la personne et les agences bancaires ou immobilières tendent à occuper une moindre place parmi les commerces de centre-ville. Ainsi, les magasins d'équipements de la maison se raréfient, plus fortement en centre-ville. Les commerces d'équipements de la personne tendent à se développer en périphérie au détriment des centres-villes. Le nombre d'agences bancaires ou immobilières régresse, plus fortement en dehors des centres-villes.

tableauFigure 5 – La présence des restaurants et des débits de boissons se renforce dans les centres-villesRépartition du commerce de proximité de centre-ville des VTI de Normandie par type d'activité en 2009 et 2015, en %

| 2015 | 2009 | |

|---|---|---|

| Autres services | 6,7 | 6,7 |

| Agences bancaires et immobilières | 8,8 | 9,1 |

| Services corporels (beauté, coiffure) | 10,7 | 9,9 |

| Restauration et débits de boissons | 22,6 | 20,3 |

| Commerce de détail alimentaire | 14,2 | 14,2 |

| Commerce et services automobile | 1,7 | 1,6 |

| Commerce d’équipements de la personne | 25,1 | 26,2 |

| Commerce d’équipements de la maison | 10,2 | 12,0 |

- Note de lecture : en Normandie, en 2015, 10,2 % des commerces des pôles commerçants de centre-ville des VTI relèvent du secteur de l'équipement de la maison, contre 12,0 % en 2009.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

graphiqueFigure 5 – La présence des restaurants et des débits de boissons se renforce dans les centres-villesRépartition du commerce de proximité de centre-ville des VTI de Normandie par type d'activité en 2009 et 2015, en %

- Note de lecture : en Normandie, en 2015, 10,2 % des commerces des pôles commerçants de centre-ville des VTI relèvent du secteur de l'équipement de la maison, contre 12,0 % en 2009.

- Sources : Insee, Sirus, Clap, FARE, Sirene géolocalisé

Encadré 1 - "Action Cœur de ville", un programme pour redynamiser les villes-centres

En 2018, 222 villes ont été sélectionnées par le Ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, dans le cadre du plan d’action nationale "Action Cœur de ville". Ce plan vise à améliorer l’attractivité économique et démographique de ces villes, via un financement de 5 milliards d'euros sur 5 ans. La vitalité commerciale est un des axes principaux de ce plan d’action, accompagné d’objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité. La définition des villes de taille intermédiaire retenue dans le cadre de cette publication recouvre largement les villes sélectionnées : en Normandie, 12 des 28 villes répondant à cette définition appartiennent au programme "Action Cœur de ville" et, inversement, toutes les villes prises en compte dans ce programme correspondent à la définition retenue.

Encadré 2 - Le commerce de proximité recouvre 26 000 emplois en Normandie en 2015

En 2015, le commerce de proximité de centre-ville des VTI normandes génère 25 900 emplois, dont 17 % d'emplois non salariés. Entre 2009 et 2015, l'emploi salarié du commerce de centre-ville des VTI a reculé en moyenne de 1,3 % par an. Ce repli place la Normandie à la 5e place des régions les moins touchées.

Pour comprendre

Cette étude cherche à identifier et caractériser les polarités commerciales de centre-ville. L’absence de définition établie sur les délimitations des centres-villes a donc nécessité des travaux méthodologiques supplémentaires. Une des contributions de cette étude consiste à distinguer les polarités commerciales de centre-ville des autres.

L’identification des polarités commerciales est effectuée par la recherche de zones à forte densité de magasins du commerce de proximité. L’algorithme utilisé détecte des pôles lorsque 20 établissements ou plus sont contenus dans un voisinage d’un rayon de 200 m maximum. Diverses valeurs de paramètres ont été testées, pour aboutir à des résultats stables, et cohérents avec la connaissance locale des directions régionales de l’Insee.

Un pôle commercial est qualifié de “centre-ville” en fonction de ses caractéristiques et de son environnement :

- ses établissements doivent être de petite taille en moyenne ;

- il doit contenir ou être très proche du centre de la commune ;

- il doit recouvrir une zone d’habitat conséquente.

Définitions

Le commerce de proximité est défini par un ensemble d’activités économiques répondant à des actes de consommation de la vie courante. Il regroupe des activités relevant du commerce d’équipements de la maison (équipement du foyer, livres, jouets, meubles, fleuristes, etc.), du commerce d’équipements de la personne (habillement, chaussure, optique, pharmacie, etc.), du commerce et services automobiles de véhicules légers, du commerce et de l’artisanat de détail alimentaire (boulangeries, supérettes, supermarchés, charcuteries, etc.), de la restauration et des débits de boissons, des services corporels (coiffure, beauté), des agences bancaires et immobilières et autres services (auto-écoles, blanchisseries, cordonniers, agences de voyage, services funéraires, photographes, etc).

Les villes de taille intermédiaire (VTI) sont constituées des agglomérations occupant le centre des moyennes ou grandes aires urbaines, ainsi que celles situées dans les couronnes péri-urbaines de ces moyennes ou grandes aires urbaines - dès lors qu’elles offrent plus de 5 000 emplois. Les agglomérations de plus de 150 000 habitants sont toutefois exclues du champ de l’étude.

Un pôle commerçant est un groupe de 20 établissements ou plus, séparés de moins de 200 mètres. Un pôle commercial est qualifié de “centre-ville” en fonction de ses caractéristiques et de son environnement : ses établissements doivent être de petite taille en moyenne, proches du centre de la commune, et coïncider avec une zone d’habitat (méthodologie).

L’évolution tendancielle correspond au pourcentage d’évolution annuelle, après lissage par régression linéaire. Ce lissage permet de s’affranchir de certaines observations localement bruitées.

Pour en savoir plus

Cazaubiel A., Guymarc G., "La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire", Insee Première n° 1782, novembre 2019.

Bessière S., Trevien C., "Le commerce de centre-ville : une vitalité souvent limitée aux grandes villes et aux zones touristiques", Les entreprises en France, Insee Références, 2016.