Quarante ans d’inégalités de niveau de vie et de redistribution en France (1975-2016)

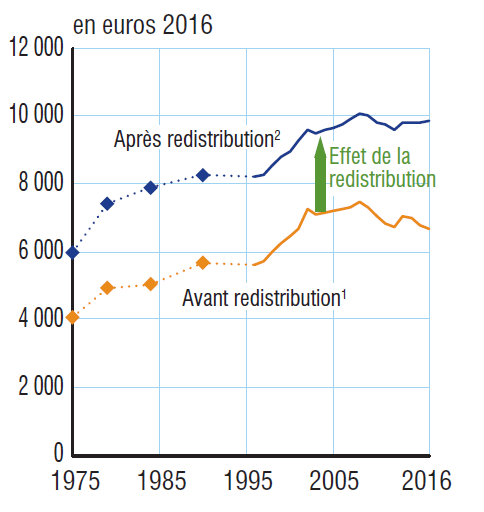

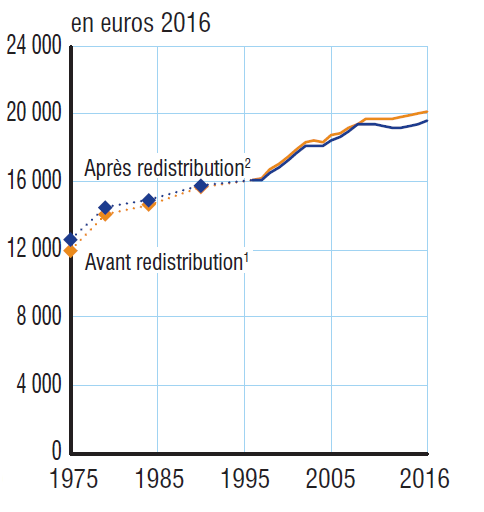

Entre 1975 et 2016, en France métropolitaine, le niveau de vie médian après redistribution a augmenté de 56 % en euros constants. Il a progressé de façon quasiment continue de 1975 au milieu des années 2000 et stagne depuis la crise de 2008.

Quel que soit l’indicateur retenu, les inégalités de niveau de vie ont fortement diminué de 1975 jusqu’au début des années 2000. Elles ont augmenté ensuite, même si l’augmentation ponctuelle liée à la crise de 2008 a été largement compensée à partir de 2013. Au final, les inégalités se retrouvent au niveau de 1990, très en deçà du début de période, mais un peu plus élevées que les minima atteints au début des années 2000.

Les évolutions des inégalités de niveau de vie de ces quarante dernières années suivent généralement celles des inégalités avant redistribution, même si la redistribution atténue les inégalités de départ et réduit l’ampleur de leurs évolutions. Cependant, depuis 2008, l’effet redistributif accru du système socio-fiscal a largement compensé la hausse des inégalités avant redistribution.

Le poids moyen des prestations sociales dans le revenu des ménages a diminué d’un quart entre 1975 et 2016, mais celles-ci sont devenues plus concentrées vers les bas revenus : alors que les 10 % de ménages les plus modestes avant redistribution recevaient 25 % du total des prestations en 1975, ils en perçoivent 46 % en 2016.

Du fait des réformes de l’impôt sur le revenu et de l’introduction de la contribution sociale généralisée, le taux moyen des prélèvements directs a augmenté entre 1975 et 2016, mais leur progressivité a diminué sur l’ensemble de la période. Alors que la part du revenu non financier total perçue par les 10 % de ménages les plus aisés avant redistribution s’est légèrement réduite de 28 % à 26 % sur la période, la part des prélèvements totaux (hors CSG activité) dont ils s’acquittent a diminué plus fortement, de 54 % à 47 %.

Du fait des réformes de l’impôt sur le revenu et de l’introduction de la contribution sociale généralisée, le taux moyen des prélèvements directs a augmenté entre 1975 et 2016, mais leur progressivité a diminué sur l’ensemble de la période. Alors que la part du revenu non financier total perçue par les 10 % de ménages les plus aisés avant redistribution s’est légèrement réduite de 28 % à 26 % sur la période, la part des prélèvements totaux (hors CSG activité) dont ils s’acquittent a diminué plus fortement, de 54 % à 47 %.

- Entre 1975 et 2016, le niveau de vie médian avant redistribution a augmenté de 69 %

- Les niveaux de vie avant redistribution des retraités ont dépassé ceux des actifs, alors qu’ils leur étaient inférieurs d’un tiers il y a quarante ans

- Les inégalités de niveau de vie avant redistribution ont fortement diminué entre 1975 et le début des années 2000, et augmentent depuis la crise de 2008

- Entre 1975 et 2016, le poids moyen des prestations sociales a diminué, mais elles sont devenues plus concentrées vers les bas revenus

- Entre 1975 et 2016, le taux moyen des prélèvements directs a augmenté, mais leur progressivité a diminué

- Le système socio-fiscal a atténué la baisse du niveau de vie des 20 % de personnes les plus modestes après la crise de 2008

- Après une baisse quasi-continue entre 1975 et le début des années 2000, les inégalités de niveau de vie après redistribution sont remontées à un niveau proche de 1990

- Encadré 1 - Niveaux de vie avant et après redistribution

- Encadré 2 - Impact de la prise en compte des revenus financiers dans la mesure des inégalités

L’objectif de cet éclairage est de décrire l’évolution des inégalités de niveau de vie avant redistribution en France entre 1975 et 2016, avant de mesurer comment la redistribution opérée par les prestations sociales en espèces et les prélèvements directs a atténué ces inégalités de départ et s’est répercutée sur l’évolution des inégalités de niveau de vie après redistribution.

Le niveau de vie avant redistribution est composé des revenus d’activité (y compris allocations chômage), des revenus du patrimoine et des pensions et retraites rapportés au nombre d’unités de consommation (UC). Il traduit donc les évolutions de la conjoncture économique, du marché du travail, des systèmes de retraite et d’indemnisation chômage et de la structure socio-démographique de la population, indépendamment des autres modifications de la législation socio-fiscale.

Sauf indication contraire, les revenus financiers, ainsi que l’allocation aux adultes handicapés (AAH) et certaines prestations familiales, mesurés seulement à partir de 1996, sont exclus de l’analyse sur longue période afin de conserver un périmètre des revenus constant entre 1975 et 2016 (annexe). De plus, pour des raisons de comparabilité temporelle, la contribution sociale généralisée (CSG) sur les revenus d’activité n’est pas incluse dans le champ des prélèvements dans cet éclairage, car sa création et ses revalorisations ont généralement eu pour contrepartie des baisses des cotisations sociales (encadré 1). Elle est en revanche déduite du revenu avant redistribution. Enfin, la redistribution ainsi analysée ne tient pas compte des effets redistributifs que peuvent avoir les systèmes de retraite et les allocations chômage, car ces revenus, ainsi que les cotisations qui les financent, sont pris en compte dans les revenus avant redistribution.

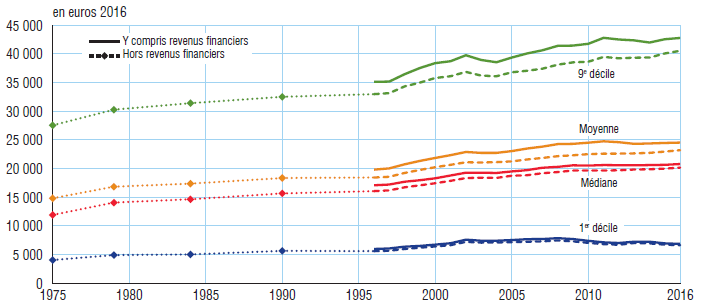

Entre 1975 et 2016, le niveau de vie médian avant redistribution a augmenté de 69 %

En 2016, la moitié de la population a un niveau de vie avant redistribution inférieur à 20 180 euros par an hors revenus financiers (20 790 euros en les prenant en compte). En 1975, ce niveau de vie médian avant redistribution était de 11 930 euros par an en euros 2016 : il a donc augmenté de 69 % entre 1975 et 2016, c’est-à-dire de 1,3 % par an en moyenne (figure 1).

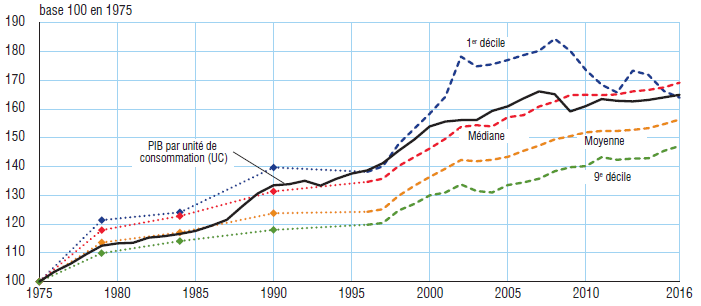

Depuis 2008, le niveau de vie médian avant redistribution est dans une phase de croissance faible au regard des quarante dernières années. En effet, de 1975 jusqu’à cette date, il augmente de façon continue, bien qu’à des rythmes différents selon les sous-périodes observées. Il suit globalement les évolutions du produit intérieur brut rapporté au nombre d’unités de consommation (PIB par UC), mais de manière moins heurtée et avec un léger retard (figure 2).

Tout d’abord, entre 1975 et 1979, le niveau de vie médian avant redistribution augmente fortement : de 4,2 % par an en moyenne en euros constants. Si le premier choc pétrolier de fin 1973-début 1974 provoque une baisse du PIB par UC en 1975 (– 1,8 %), la croissance française reste cependant très soutenue dans la seconde moitié des années 1970, avec un taux de croissance annuel moyen du PIB par UC de 3,0 % entre 1975 et 1979. Cette forte croissance économique se traduit dans les revenus d’activité.

Durant la période 1979-1996, qui s’ouvre par le deuxième choc pétrolier, le niveau de vie médian avant redistribution ralentit, avec une croissance de 0,8 % par an en moyenne en euros constants. Le PIB par unité de consommation suit une évolution similaire sur la période, à l’exception de la seconde moitié des années 1980, durant laquelle son fort dynamisme (+ 2,6 % par an) se répercute peu dans l’évolution du niveau de vie médian avant redistribution. Cette période est surtout marquée par un fort accroissement du chômage, s’élevant de 4,8 % des actifs (au sens du BIT) en 1979 à 8,0 % en 1984 et 10,1 % en 1996, avec notamment un développement du chômage de longue durée, dont la part passe de 30 % des chômeurs en 1979 à 41 % en 1996. Ces évolutions affectent particulièrement les revenus des actifs.

Entre 1996 et 2008, le niveau de vie médian avant redistribution augmente plus rapidement (+ 1,6 % par an en moyenne en euros constants) : cela correspond à une reprise de l’activité économique et à un plus grand dynamisme des revenus d’activité. Le niveau de vie médian avant redistribution est ainsi en hausse de 2,5 % par an avant une pause en 2002 et 2003, puis il repart à la hausse de 2004 à 2008 à un rythme de 1,4 % par an en moyenne.

La crise de 2008 marque un coup d’arrêt à cette progression. Le niveau de vie médian avant redistribution reste stable jusqu’en 2013, date à partir de laquelle il augmente à un rythme limité à 0,6 % par an en moyenne. Les constats sur les vingt dernières années restent les mêmes lorsqu’on inclut les revenus financiers dans le niveau de vie avant redistribution des ménages.

tableauFigure 1 - Évolution en montants des déciles et de la moyenne des niveaux de vie avant redistribution entre 1975 et 2016

| Hors revenus financiers | Y compris revenus financiers | |||||||

|---|---|---|---|---|---|---|---|---|

| Moyenne | 1er décile | Médiane | 9e décile | Moyenne | 1er décile | Médiane | 9e décile | |

| 1975 | 14 830 | 4 060 | 11 930 | 27 540 | ||||

| 1979 | 16 840 | 4 930 | 14 070 | 30 260 | ||||

| 1984 | 17 370 | 5 040 | 14 650 | 31 410 | ||||

| 1990 | 18 360 | 5 670 | 15 680 | 32 510 | ||||

| 1996 | 18 440 | 5 610 | 16 070 | 32 980 | 19 820 | 6 000 | 17 090 | 35 110 |

| 1997 | 18 570 | 5 690 | 16 200 | 33 160 | 20 040 | 6 090 | 17 220 | 35 170 |

| 1998 | 19 250 | 6 000 | 16 730 | 34 330 | 20 750 | 6 400 | 17 720 | 36 460 |

| 1999 | 19 770 | 6 220 | 17 090 | 34 980 | 21 340 | 6 530 | 17 970 | 37 540 |

| 2000 | 20 230 | 6 430 | 17 450 | 35 790 | 21 860 | 6 760 | 18 320 | 38 380 |

| 2001 | 20 660 | 6 670 | 17 860 | 36 090 | 22 340 | 6 990 | 18 800 | 38 700 |

| 2002 | 21 100 | 7 240 | 18 350 | 36 840 | 22 890 | 7 610 | 19 280 | 39 750 |

| 2003 | 21 050 | 7 100 | 18 420 | 36 210 | 22 740 | 7 440 | 19 290 | 38 920 |

| 2004 | 21 120 | 7 130 | 18 370 | 36 090 | 22 740 | 7 440 | 19 240 | 38 540 |

| 2005 | 21 260 | 7 190 | 18 750 | 36 780 | 23 040 | 7 550 | 19 510 | 39 350 |

| 2006 | 21 580 | 7 260 | 18 840 | 37 050 | 23 490 | 7 700 | 19 730 | 40 070 |

| 2007 | 21 850 | 7 320 | 19 190 | 37 400 | 23 830 | 7 730 | 20 140 | 40 620 |

| 2008 | 22 170 | 7 490 | 19 400 | 38 110 | 24 260 | 7 880 | 20 310 | 41 390 |

| 2009 | 22 330 | 7 320 | 19 670 | 38 510 | 24 310 | 7 720 | 20 560 | 41 440 |

| 2010 | 22 520 | 7 050 | 19 690 | 38 610 | 24 510 | 7 410 | 20 530 | 41 740 |

| 2011 | 22 600 | 6 840 | 19 670 | 39 470 | 24 760 | 7 150 | 20 620 | 42 790 |

| 2012 | 22 600 | 6 730 | 19 700 | 39 220 | 24 590 | 7 040 | 20 590 | 42 490 |

| 2013 | 22 660 | 7 040 | 19 830 | 39 330 | 24 320 | 7 270 | 20 570 | 42 340 |

| 2014 | 22 750 | 6 980 | 19 890 | 39 350 | 24 370 | 7 260 | 20 610 | 41 970 |

| 2015 | 22 960 | 6 750 | 20 000 | 40 060 | 24 460 | 6 970 | 20 650 | 42 550 |

| 2016 | 23 200 | 6 660 | 20 180 | 40 530 | 24 530 | 6 890 | 20 790 | 42 750 |

- Note : les données sur les revenus financiers ne sont pas disponibles avant 1996.

- Lecture : en 2016, le niveau de vie médian avant redistribution hors revenus financiers est de 20 180 euros, il est de 20 790 euros avec les revenus financiers.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 1 - Évolution en montants des déciles et de la moyenne des niveaux de vie avant redistribution entre 1975 et 2016

- Note : les données sur les revenus financiers ne sont pas disponibles avant 1996.

- Lecture : en 2016, le niveau de vie médian avant redistribution hors revenus financiers est de 20 180 euros, il est de 20 790 euros avec les revenus financiers.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

tableauFigure 2 - Évolution des déciles et de la moyenne des niveaux de vie avant redistribution et du PIB par unité de consommation entre 1975 et 2016

| Moyenne | 1er décile | Médiane | 9e décile | PIB par unité de consommation (UC) | |

|---|---|---|---|---|---|

| 1975 | 100 | 100 | 100 | 100 | 100 |

| 1976 | 103,5 | ||||

| 1977 | 106,2 | ||||

| 1978 | 109,5 | ||||

| 1979 | 114 | 121 | 118 | 110 | 112,5 |

| 1980 | 113,3 | ||||

| 1981 | 113,5 | ||||

| 1982 | 115,3 | ||||

| 1983 | 115,8 | ||||

| 1984 | 117 | 124 | 123 | 114 | 116,6 |

| 1985 | 117,6 | ||||

| 1986 | 119,4 | ||||

| 1987 | 121,5 | ||||

| 1988 | 126,2 | ||||

| 1989 | 130,7 | ||||

| 1990 | 124 | 140 | 131 | 118 | 133,5 |

| 1991 | 133,9 | ||||

| 1992 | 135,1 | ||||

| 1993 | 133,4 | ||||

| 1994 | 135,7 | ||||

| 1995 | 137,6 | ||||

| 1996 | 124 | 138 | 135 | 120 | 138,7 |

| 1997 | 125 | 140 | 136 | 120 | 141,2 |

| 1998 | 130 | 148 | 140 | 125 | 145,5 |

| 1999 | 133 | 153 | 143 | 127 | 149,4 |

| 2000 | 136 | 158 | 146 | 130 | 154 |

| 2001 | 139 | 164 | 150 | 131 | 155,7 |

| 2002 | 142 | 178 | 154 | 134 | 156,2 |

| 2003 | 142 | 175 | 154 | 132 | 156,2 |

| 2004 | 142 | 176 | 154 | 131 | 159,4 |

| 2005 | 143 | 177 | 157 | 134 | 161 |

| 2006 | 146 | 179 | 158 | 135 | 163,7 |

| 2007 | 147 | 180 | 161 | 136 | 166,2 |

| 2008 | 150 | 185 | 163 | 138 | 165,2 |

| 2009 | 151 | 180 | 165 | 140 | 159,2 |

| 2010 | 152 | 174 | 165 | 140 | 161,1 |

| 2011 | 152 | 169 | 165 | 143 | 163,5 |

| 2012 | 152 | 166 | 165 | 142 | 162,9 |

| 2013 | 153 | 173 | 166 | 143 | 162,7 |

| 2014 | 153 | 172 | 167 | 143 | 163,2 |

| 2015 | 155 | 166 | 168 | 146 | 164,1 |

| 2016 | 156 | 164 | 169 | 147 | 165 |

- Note : les niveaux de vie avant redistribution n’incluent pas ici les revenus financiers.

- Champ : France pour le PIB ; France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante pour le niveau de vie.

- Sources : Insee, comptes nationaux, base 2014 ; Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 2 - Évolution des déciles et de la moyenne des niveaux de vie avant redistribution et du PIB par unité de consommation entre 1975 et 2016

- Note : les niveaux de vie avant redistribution n’incluent pas ici les revenus financiers.

- Champ : France pour le PIB ; France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante pour le niveau de vie.

- Sources : Insee, comptes nationaux, base 2014 ; Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

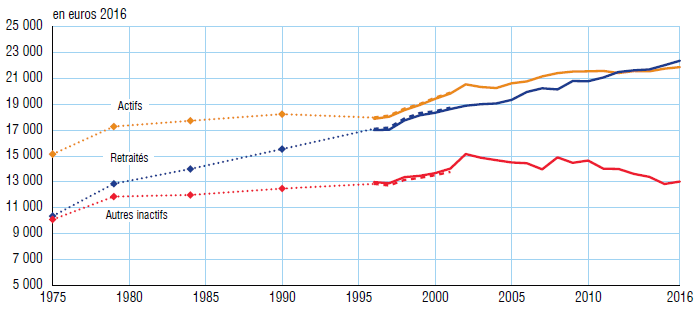

Les niveaux de vie avant redistribution des retraités ont dépassé ceux des actifs, alors qu’ils leur étaient inférieurs d’un tiers il y a quarante ans

Ces évolutions de la médiane des niveaux de vie masquent des trajectoires différenciées selon le statut d’activité des individus ou leur position dans l’échelle des niveaux de vie.

Au cours des quarante dernières années, le niveau de vie médian avant redistribution a progressé plus de deux fois plus vite pour les retraités que pour les actifs : il a augmenté de 1,9 % par an en moyenne quand celui des actifs a crû de 0,9 % par an. Depuis 2012, le niveau de vie médian avant redistribution des retraités (hors revenus financiers) dépasse celui des actifs (figure 3). En 2016, il est supérieur de 500 euros par an (soit 2,3 %), avec des montants respectifs de 22 370 euros et de 21 870 euros (respectivement 23 780 et 22 350 euros en incluant les revenus financiers, soit un écart de 6,4 %). En 1975, le niveau de vie médian avant redistribution des retraités était un tiers moins élevé que celui des salariés. En plus des revalorisations des pensions à la fin des années 1970, c’est surtout le renouvellement des générations qui explique cette croissance très supérieure des niveaux de vie avant redistribution des retraités. Les nouvelles générations sont en effet arrivées à la retraite en ayant acquis davantage de droits que leurs aînés. De plus, avec le développement de l’activité féminine et l’arrivée à l’âge de la retraite de ces femmes, le nombre de ménages percevant deux retraites a aussi beaucoup augmenté. Les retraités se sont ainsi progressivement élevés dans l’échelle des niveaux de vie avant redistribution : en 1975, près de 14 % d’entre eux appartenaient aux 10 % de personnes les plus modestes, contre seulement 8 % en 1984 et à peine 3 % en 2016. La part croissante des retraités dans la population (27 % en 2016 contre 11 % en 1975), combinée à cette hausse de leur niveau de vie avant redistribution a fortement contribué à la hausse générale du niveau de vie avant redistribution au cours de ces quarante dernières années.

Dans le même temps, la population active a, elle, été touchée par l’accroissement du chômage. Au cours des périodes de forte hausse du chômage (notamment entre 1990 et 1996 et après la crise de 2008), le niveau de vie médian avant redistribution des actifs n’a pas progressé.

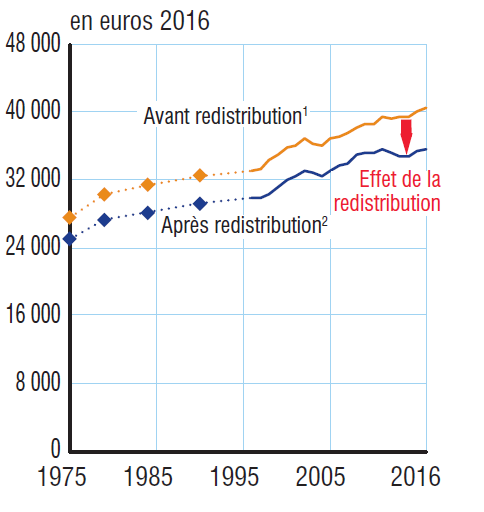

Depuis 1975, les niveaux de vie avant redistribution ont augmenté tant en bas qu’en haut de l’échelle (figure 1). En 2016, le 1er décile de niveau de vie avant redistribution, en dessous duquel se situent les 10 % de personnes les plus modestes, est de 6 660 euros annuels hors revenus financiers (6 890 euros en les prenant en compte). En 1975, il était de 4 060 euros annuels en euros 2016. Il a ainsi augmenté de 64 %, soit 1,2 % par an en moyenne au cours de ces quatre décennies, une évolution proche de celle du niveau de vie médian avant redistribution. Le 9e décile de niveau de vie avant redistribution, au-dessus duquel se situent les 10 % de personnes les plus aisées, a augmenté moins fortement. En 2016, il est de 40 530 euros annuels hors revenus financiers (42 750 euros en les prenant en compte). En 1975, il était de 27 540 euros par an en euros 2016, soit une augmentation de 47 %, c’est-à-dire de 0,9 % par an en moyenne, entre 1975 et 2016.

tableauFigure 3 - Évolution du niveau de vie médian avant redistribution selon le statut d’activité entre 1975 et 2016

| Actifs | Retraités | Autres inactifs | ||||

|---|---|---|---|---|---|---|

| Définition profession déclarée | Définition BIT | Définition profession déclarée | Définition BIT | Définition profession déclarée | Définition BIT | |

| 1975 | 15 150 | 10 360 | 10 090 | |||

| 1979 | 17 280 | 12 860 | 11 870 | |||

| 1984 | 17 730 | 14 000 | 11 990 | |||

| 1990 | 18 240 | 15 540 | 12 490 | |||

| 1996 | 17 970 | 17 870 | 17 110 | 17 010 | 12 850 | 12 990 |

| 1997 | 18 120 | 18 040 | 17 200 | 17 040 | 12 720 | 12 900 |

| 1998 | 18 660 | 18 550 | 17 900 | 17 760 | 13 160 | 13 370 |

| 1999 | 19 020 | 18 950 | 18 330 | 18 150 | 13 310 | 13 470 |

| 2000 | 19 500 | 19 420 | 18 470 | 18 350 | 13 520 | 13 680 |

| 2001 | 19 890 | 19 840 | 18 740 | 18 630 | 13 780 | 14 030 |

| 2002 | 20 540 | 18 890 | 15 160 | |||

| 2003 | 20 340 | 19 010 | 14 870 | |||

| 2004 | 20 260 | 19 070 | 14 680 | |||

| 2005 | 20 620 | 19 340 | 14 510 | |||

| 2006 | 20 770 | 19 950 | 14 450 | |||

| 2007 | 21 160 | 20 240 | 13 970 | |||

| 2008 | 21 410 | 20 150 | 14 900 | |||

| 2009 | 21 530 | 20 800 | 14 480 | |||

| 2010 | 21 550 | 20 780 | 14 650 | |||

| 2011 | 21 580 | 21 080 | 14 020 | |||

| 2012 | 21 420 | 21 500 | 14 000 | |||

| 2013 | 21 570 | 21 630 | 13 620 | |||

| 2014 | 21 550 | 21 700 | 13 390 | |||

| 2015 | 21 760 | 22 020 | 12 840 | |||

| 2016 | 21 870 | 22 370 | 13 030 | |||

- Note : les niveaux de vie sont hors revenus financiers. Dans la première série, le statut d’activité est défini par la profession déclarée ainsi qu’éventuellement le statut d’emploi déclaré. Dans la deuxième série, le statut d’activité est cohérent avec les critères d’activité définis par le Bureau international du travail (BIT), non disponibles dans les enquêtes antérieures à 1996.

- Lecture : en 2016, le niveau de vie médian avant redistribution hors revenus financiers des retraités est de 22 370 euros.

- Champ : France métropolitaine, personnes de 18 ans ou plus vivant dans un ménage dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 3 - Évolution du niveau de vie médian avant redistribution selon le statut d’activité entre 1975 et 2016

- Note : les niveaux de vie sont hors revenus financiers. Dans la première série en pointillés, le statut d’activité est défini par la profession déclarée ainsi qu’éventuellement le statut d’emploi déclaré. Dans la deuxième série en ligne continue, le statut d’activité est cohérent avec les critères d’activité définis par le Bureau international du travail (BIT), non disponibles dans les enquêtes antérieures à 1996.

- Lecture : en 2016, le niveau de vie médian avant redistribution hors revenus financiers des retraités est de 22 370 euros.

- Champ : France métropolitaine, personnes de 18 ans ou plus vivant dans un ménage dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

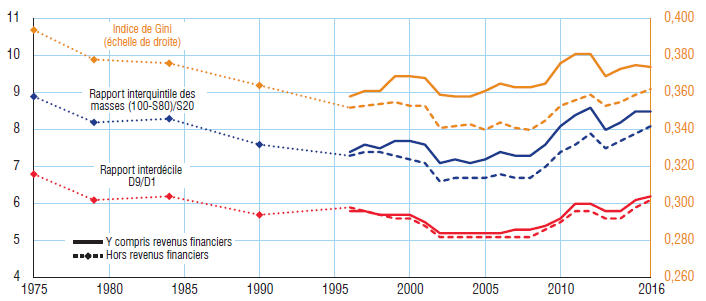

Les inégalités de niveau de vie avant redistribution ont fortement diminué entre 1975 et le début des années 2000, et augmentent depuis la crise de 2008

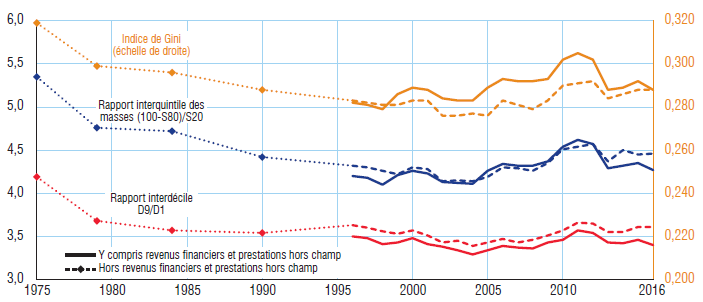

En 2016, les inégalités de niveau de vie avant redistribution (hors revenus financiers) sont moins élevées qu’en 1975. Plusieurs indicateurs permettent de les mesurer, chacun ayant des propriétés analytiques et des interprétations économiques particulières. Les indicateurs les plus usuels, ainsi que d’autres développés plus récemment, ont généralement évolué dans le même sens au cours des quarante dernières années, qu’il s’agisse de l’indice de Gini, du rapport interdécile (D9/D1), du rapport interquintile des masses de niveau de vie (100 – S80)/S20 ou encore de l’indice de Palma ou du rapport des masses de niveau de vie (100 – S90)/S50.

De 1975 à 1979, ces indicateurs indiquent une forte réduction des inégalités de niveau de vie avant redistribution (figure 4). Dans un contexte de croissance économique, celle-ci s’explique principalement par le dynamisme des revenus des ménages les moins aisés. Le ralentissement économique entre 1979 et 1984 entraîne une pause dans cette baisse des inégalités, notamment du fait du plus faible dynamisme en bas de l’échelle des revenus avant redistribution, dû en partie au développement du chômage (dont celui de longue durée) qui les affecte davantage. Les inégalités diminuent ensuite à nouveau entre 1984 et 1990 grâce à la reprise de la croissance des plus bas revenus avant redistribution.

La période 1990-1996 est plus contrastée : les niveaux de vie avant redistribution augmentent moins fortement pour les ménages les plus aisés que pour les ménages médians (le 9e décile et le niveau de vie médian avant redistribution augmentent respectivement de 1,4 % et de 2,5 %), mais les niveaux de vie avant redistribution du bas de l’échelle, eux, diminuent de 1,1 %. Cela est notamment dû à l’aggravation du chômage (dont le taux passe de 7,6 % en 1990 à 10,1 % en 1996), à des conditions d’indemnisation moins favorables à partir de 1993 [Ouvrir dans un nouvel ongletBreuil-Genier, 2000-2001], ainsi qu’à la progression du temps partiel, dont la part dans l’emploi passe de 12,2 % à 17,0 %. Ainsi, les indicateurs plus sensibles aux variations des revenus les plus faibles (tels que le rapport interdécile) enregistrent une hausse des inégalités entre 1990 et 1996, tandis que ceux plus sensibles aux revenus les plus élevés (tels que l’indice de Gini) indiquent une baisse des inégalités.

Finalement, entre 1975 et 1996, tous les indicateurs montrent une baisse des inégalités : l’indice de Gini passe ainsi de 0,394 à 0,352 et le rapport interdécile de 6,8 à 5,9.

Après 1996, les inégalités avant redistribution repartent d’abord légèrement à la hausse en raison de la progression relativement plus forte des plus hauts revenus : l’indice de Gini augmente de 0,003 entre 1996 et 1999. Les revenus les plus faibles augmentent également de manière plus importante que les revenus médians, et ce jusqu’en 2002, grâce notamment à la baisse du chômage et à des revalorisations du Smic. Les inégalités diminuent ainsi fortement en 2002, puis restent stables jusqu’en 2008. Tous les indicateurs enregistrent, entre 2002 et 2008, leur plus faible niveau d’inégalités avant redistribution : en 2005, l’indice de Gini vaut 0,340, le rapport interdécile 5,1.

À partir de la crise de 2008, en revanche, les inégalités avant redistribution augmentent fortement selon tous les indicateurs, car les revenus des ménages de plus bas niveau de vie avant redistribution diminuent, alors que ceux des ménages plus aisés augmentent ou se stabilisent. Si cette hausse est partiellement corrigée en 2013, les inégalités avant redistribution reprennent depuis une tendance haussière : en 2016, l’indice de Gini se situe à 0,362 et le rapport interdécile à 6,1.

Finalement, en 2016, les inégalités de revenu avant redistribution (c’est-à-dire avant paiement des prélèvements directs et réception des prestations sociales) ont retrouvé, voire dépassé, leur niveau de 1990. Elles se situent ainsi à mi-chemin entre le point de 1975 et les minima atteints entre 2002 et 2008 : la remontée des inégalités avant redistribution observée au cours des 10 dernières années a ainsi estompé de moitié les effets de 25 ans de baisse quasi continue.

En prenant en compte les revenus financiers, les inégalités de niveau de vie avant redistribution sont plus accentuées, et celles-ci repartent à la hausse dès le milieu des années 2000 (sauf selon le rapport interdécile, moins sensible aux variations des plus hauts revenus). En effet, avec les revenus financiers, l’indice de Gini passe de 0,358 en 1996 à 0,374 en 2016, tandis que le rapport interdécile – valant 5,8 en 1996 – n’augmente qu’à partir de 2008, passant de 5,3 à 6,2 en 2016.

tableauFigure 4 - Évolution des inégalités de niveaux de vie avant redistribution de 1975 à 2016

| Hors revenus financiers | Y compris revenus financiers | |||||

|---|---|---|---|---|---|---|

| Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | |

| 1975 | 0,394 | 8,9 | 6,8 | |||

| 1979 | 0,378 | 8,2 | 6,1 | |||

| 1984 | 0,376 | 8,3 | 6,2 | |||

| 1990 | 0,364 | 7,6 | 5,7 | |||

| 1996 | 0,352 | 7,3 | 5,9 | 0,358 | 7,4 | 5,8 |

| 1997 | 0,353 | 7,4 | 5,8 | 0,361 | 7,6 | 5,8 |

| 1998 | 0,354 | 7,4 | 5,7 | 0,361 | 7,5 | 5,7 |

| 1999 | 0,355 | 7,3 | 5,6 | 0,369 | 7,7 | 5,7 |

| 2000 | 0,353 | 7,2 | 5,6 | 0,369 | 7,7 | 5,7 |

| 2001 | 0,353 | 7,1 | 5,4 | 0,368 | 7,6 | 5,5 |

| 2002 | 0,341 | 6,6 | 5,1 | 0,359 | 7,1 | 5,2 |

| 2003 | 0,342 | 6,7 | 5,1 | 0,358 | 7,2 | 5,2 |

| 2004 | 0,343 | 6,7 | 5,1 | 0,358 | 7,1 | 5,2 |

| 2005 | 0,340 | 6,7 | 5,1 | 0,361 | 7,2 | 5,2 |

| 2006 | 0,344 | 6,8 | 5,1 | 0,365 | 7,4 | 5,2 |

| 2007 | 0,341 | 6,7 | 5,1 | 0,363 | 7,3 | 5,3 |

| 2008 | 0,340 | 6,7 | 5,1 | 0,363 | 7,3 | 5,3 |

| 2009 | 0,345 | 7,0 | 5,3 | 0,365 | 7,6 | 5,4 |

| 2010 | 0,353 | 7,4 | 5,5 | 0,376 | 8,1 | 5,6 |

| 2011 | 0,356 | 7,6 | 5,8 | 0,381 | 8,4 | 6,0 |

| 2012 | 0,359 | 7,9 | 5,8 | 0,381 | 8,6 | 6,0 |

| 2013 | 0,353 | 7,5 | 5,6 | 0,369 | 8,0 | 5,8 |

| 2014 | 0,355 | 7,7 | 5,6 | 0,373 | 8,2 | 5,8 |

| 2015 | 0,359 | 7,9 | 5,9 | 0,375 | 8,5 | 6,1 |

| 2016 | 0,362 | 8,1 | 6,1 | 0,374 | 8,5 | 6,2 |

- Note : les données sur les revenus financiers ne sont pas disponibles avant 1996.

- Lecture : en 2016, l’indice de Gini des niveaux de vie avant redistribution est de 0,362 hors revenus financiers et de 0,374 en les incluant.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 4 - Évolution des inégalités de niveaux de vie avant redistribution de 1975 à 2016

- Note : les données sur les revenus financiers ne sont pas disponibles avant 1996.

- Lecture : en 2016, l’indice de Gini des niveaux de vie avant redistribution est de 0,362 hors revenus financiers et de 0,374 en les incluant.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

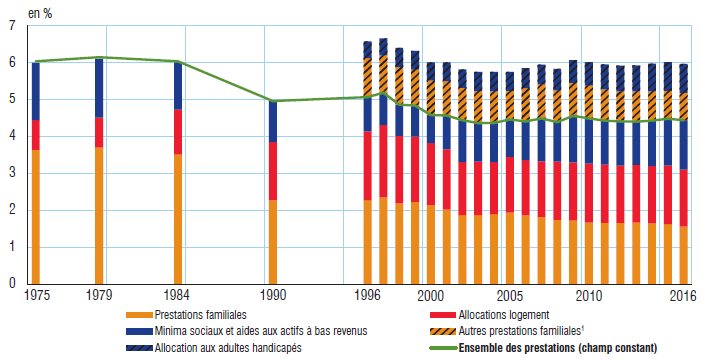

Entre 1975 et 2016, le poids moyen des prestations sociales a diminué, mais elles sont devenues plus concentrées vers les bas revenus

Les prestations sociales en espèces et les prélèvements directs, qui composent les transferts monétaires du système socio-fiscal français, ont évolué en nature et en montant au cours des quarante dernières années. En 1975, les prestations sociales représentaient 6,0 % du revenu moyen avant redistribution (figure 5), tandis que les prélèvements directs en représentaient 9,7 %. Entre 1975 et 2016, mesuré à méthodologie constante, ce poids a diminué d’environ 1,6 point pour les prestations sociales et augmenté d’environ 0,9 point pour les prélèvements directs.

Les prestations sociales sont composées des minima sociaux et aides aux actifs à bas revenus, des allocations logement ainsi que des prestations familiales. Toutes ces prestations tiennent compte de la composition du ménage. L’allocation aux adultes handicapés et certaines prestations familiales, n’étant pas disponibles avant 1996, ne sont pas prises en compte dans les analyses portant sur l’ensemble de la période 1975-2016 (encadré 1).

Les allocations logement ont gagné en importance principalement à partir de la création de l’aide personnalisée au logement (APL) en 1977 [Ouvrir dans un nouvel ongletDrees, 2018]. La montée en charge de cette aide et l’extension progressive de l’allocation de logement sociale ont poursuivi ce mouvement jusqu’à la fin des années 1990. En 1975, les allocations logement représentaient 13 % de l’ensemble des prestations, contre 35 % en 2016 (26 % en incluant les prestations hors champ, figure 5).

tableauFigure 5 - Évolution du poids des prestations sociales dans le revenu avant redistribution de 1975 à 2016

| Champ constant | Hors champ constant | |||||

|---|---|---|---|---|---|---|

| Prestations familiales | Allocations logement | Minima sociaux et aides aux actifs à bas revenus | Ensemble des prestations (champ constant) | Autres prestations familiales1 | Allocation aux adultes handicapés | |

| 1975 | 3,6 | 0,8 | 1,6 | 6,0 | ||

| 1979 | 3,7 | 0,8 | 1,6 | 6,2 | ||

| 1984 | 3,5 | 1,2 | 1,3 | 6,0 | ||

| 1990 | 2,3 | 1,6 | 1,1 | 5,0 | ||

| 1996 | 2,3 | 1,9 | 0,9 | 5,1 | 1,1 | 0,5 |

| 1997 | 2,4 | 2,0 | 0,9 | 5,2 | 1,0 | 0,5 |

| 1998 | 2,2 | 1,8 | 0,8 | 4,9 | 1,0 | 0,5 |

| 1999 | 2,2 | 1,8 | 0,8 | 4,8 | 1,0 | 0,5 |

| 2000 | 2,1 | 1,7 | 0,8 | 4,6 | 0,9 | 0,5 |

| 2001 | 2,0 | 1,6 | 0,9 | 4,6 | 0,9 | 0,5 |

| 2002 | 1,9 | 1,4 | 1,1 | 4,4 | 0,9 | 0,5 |

| 2003 | 1,9 | 1,5 | 1,0 | 4,4 | 0,9 | 0,5 |

| 2004 | 1,9 | 1,4 | 1,1 | 4,4 | 0,9 | 0,5 |

| 2005 | 1,9 | 1,5 | 1,0 | 4,5 | 0,8 | 0,5 |

| 2006 | 1,9 | 1,5 | 1,1 | 4,4 | 0,9 | 0,5 |

| 2007 | 1,8 | 1,5 | 1,2 | 4,5 | 0,9 | 0,5 |

| 2008 | 1,7 | 1,6 | 1,1 | 4,4 | 0,9 | 0,6 |

| 2009 | 1,7 | 1,6 | 1,3 | 4,6 | 0,9 | 0,6 |

| 2010 | 1,7 | 1,6 | 1,2 | 4,5 | 0,9 | 0,6 |

| 2011 | 1,7 | 1,6 | 1,2 | 4,4 | 0,9 | 0,7 |

| 2012 | 1,7 | 1,6 | 1,2 | 4,4 | 0,8 | 0,7 |

| 2013 | 1,7 | 1,6 | 1,2 | 4,4 | 0,8 | 0,7 |

| 2014 | 1,7 | 1,6 | 1,2 | 4,4 | 0,8 | 0,8 |

| 2015 | 1,6 | 1,6 | 1,3 | 4,5 | 0,8 | 0,8 |

| 2016 | 1,6 | 1,5 | 1,3 | 4,4 | 0,7 | 0,8 |

- 1. Prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial.

- Note : les prestations sociales ne comprennent pas les pensions de retraite et les allocations chômage. L’allocation aux adultes handicapés et les « autres prestations familiales » hachurées existaient avant 1996, mais ne sont pas disponibles dans les données.

- Lecture : en 1975, les prestations sociales représentent 6,0 % des revenus avant redistribution (hors revenus financiers), dont 3,6 % de prestations familiales, 1,6 % de minima sociaux et 0,8 % d'allocations logement.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 5 - Évolution du poids des prestations sociales dans le revenu avant redistribution de 1975 à 2016

- 1. Prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial.

- Note : les prestations sociales ne comprennent pas les pensions de retraite et les allocations chômage. L’allocation aux adultes handicapés et les « autres prestations familiales » hachurées existaient avant 1996, mais ne sont pas disponibles dans les données.

- Lecture : en 1975, les prestations sociales représentent 6,0 % des revenus avant redistribution (hors revenus financiers), dont 3,6 % de prestations familiales, 1,6 % de minima sociaux et 0,8 % d'allocations logement.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

Le poids des prestations familiales stricto sensu dans le revenu des ménages, en revanche, n’a cessé de diminuer sur la période : de 3,6 % du revenu avant redistribution en 1975 à 1,6 % en 2016 (2,3 % en incluant les prestations hors champ). Deux facteurs jouent en ce sens : d’une part, les familles avec deux enfants ou plus représentent une part de moins en moins importante des ménages ; d’autre part, les montants des prestations familiales, généralement revalorisés avec l’inflation, n’ont pas augmenté aussi vite que le revenu avant redistribution des ménages.

Entre 1975 et 2016, les minima sociaux (hors AAH) et aides aux actifs à bas revenus ont évolué dans des directions variables. Entre 1975 et 2000, leur poids diminue de moitié, de 1,6 % à 0,8 % du revenu avant redistribution. La création de l’allocation de parent isolé en 1976, puis celle du revenu minimum d’insertion (RMI) en 1988, contribuent à une augmentation de leur poids dans le revenu des ménages. En parallèle, dans un contexte d’amélioration continue du niveau de vie des retraités, le nombre d’allocataires des minima vieillesse diminue très fortement : d’un peu plus de 2 millions en 1975 à 770 000 en 2000, puis moins de 600 000 en 2008, nombre qui se réduit beaucoup plus lentement depuis. Le bilan est donc à la baisse des minima sur cette première période. En revanche, en 2001, avec la création de la prime pour l’emploi (PPE), le poids des minima sociaux et aides aux actifs à bas revenus repart nettement à la hausse (1,1 % en 2002). En 2009, il augmente à nouveau au moment de la création du revenu de solidarité active (RSA) et du RSA activité. En lien avec la hausse du chômage de longue durée, le nombre de personnes ayant recours aux minima sociaux augmente de manière très importante après la crise de 2008, tandis que des revalorisations exceptionnelles de leurs montants et plafonds ont également lieu, augmentant les sommes perçues et le nombre de personnes éligibles. Enfin, la création en 2016 de la prime d’activité en remplacement du RSA activité et de la PPE se traduit par une hausse des aides aux actifs à bas revenus. Au total, le poids des minima sociaux et aides aux actifs à bas revenus dans le revenu avant redistribution des ménages augmente d’un quart entre 2008 et 2016. L’ensemble représente 30 % du montant des prestations sociales en 2016 (36 % en incluant les prestations hors champ) et 1,3 % du revenu avant redistribution.

Le nombre de bénéficiaires de l’allocation aux adultes handicapés a été multiplié par 4 entre 1978 et 2016. Ce mouvement s’explique en partie par le vieillissement de la population (le risque de handicap augmentant avec l’âge), la hausse de l’espérance de vie des personnes handicapées et les changements du dispositif, allégeant les conditions d’accès et revalorisant les barèmes. Ainsi, la prise en compte de ce minimum social aurait tendance à modérer la baisse du poids des prestations sociales observée sur la période.

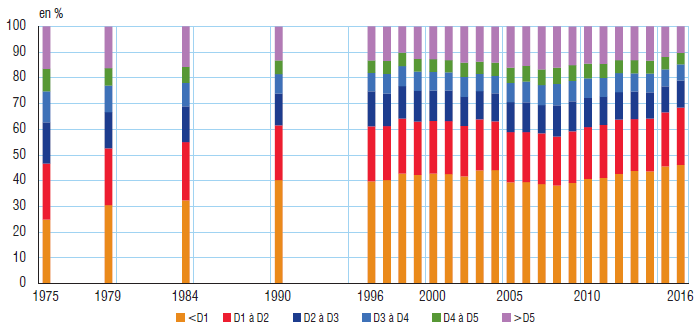

Les différents types de prestations sociales ne sont pas distribués de la même manière sur l’échelle des niveaux de vie avant redistribution (fiche 4.4 de cet ouvrage). Les minima sociaux sont les prestations les plus progressives, puisqu’ils s’adressent en priorité aux ménages les plus pauvres, de même que les allocations logement, ciblées sur des ménages à faibles revenus. À l’inverse, les prestations familiales, conçues initialement pour aider les parents quels que soient leurs revenus, sont moins progressives, bien que leur contribution à la réduction des inégalités soit importante du fait des montants en jeu.

En 1975, 84 % du montant des prestations sociales était versé à la moitié de ménages aux niveaux de vie avant redistribution les plus faibles, et 25 % aux 10 % de ménages les plus modestes avant redistribution (figure 6). Cette concentration a augmenté au cours des quarante dernières années : en 2016, 90 % du montant des prestations sociales est perçu par les ménages de la moitié inférieure de l’échelle des niveaux de vie avant redistribution, tandis que les 10 % les plus modestes en perçoivent 46 % (respectivement 89 % et 46 % en incluant les prestations hors champ). En outre, le poids des prestations sociales dans les revenus des 10 % les plus modestes a augmenté de plus de moitié sur la période, principalement après la crise de 2008, tandis qu’il a diminué pour toutes les autres tranches de revenu.

Jusqu’à la fin des années 1990, l’augmentation de la progressivité des prestations sociales s’explique par la création de nouveaux dispositifs, parmi lesquels l’APL et le RMI. La création de la PPE, moins concentrée vers les bas revenus que ces derniers, ne contribue pas à augmenter la progressivité de l’ensemble. La progressivité diminue ensuite légèrement jusqu’en 2008, notamment en raison de l’assouplissement des conditions de ressources de certaines prestations familiales (prestation d’accueil du jeune enfant et allocation de rentrée scolaire). À partir de la crise économique de 2008, les trois groupes de prestations sociales deviennent de plus en plus concentrés vers les revenus les plus faibles. Cet effet, bien que dû en partie à des revalorisations des minima sociaux, est principalement causé par la chute des revenus avant redistribution des ménages les plus modestes après la crise, qui deviennent de plus en plus nombreux à être éligibles aux différentes prestations sous conditions de ressources. Ainsi, en 2010, les prestations sociales sont aussi concentrées vers les bas revenus qu’elles ne l’étaient en 1990, alors que leurs barèmes sont moins progressifs qu’ils ne l’étaient vingt ans plus tôt [Eidelman et al., 2013]. À partir de 2015, la progressivité des prestations familiales augmente, après la mise en place de la modulation des allocations familiales en fonction des revenus du ménage.

tableauFigure 6 - Répartition des prestations sociales selon la position dans l’échelle des niveaux de vie avant redistribution de 1975 à 2016

| Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | Supérieur à D5 | |

|---|---|---|---|---|---|---|

| 1975 | 24,9 | 21,8 | 16,1 | 12,0 | 8,8 | 16,5 |

| 1979 | 30,5 | 22,1 | 14,1 | 10,3 | 6,8 | 16,2 |

| 1984 | 32,4 | 22,6 | 13,9 | 9,1 | 6,2 | 15,8 |

| 1990 | 40,3 | 21,3 | 12,3 | 7,6 | 5,3 | 13,2 |

| 1996 | 39,8 | 21,4 | 13,6 | 7,2 | 4,9 | 13,2 |

| 1997 | 40,3 | 21,0 | 12,6 | 7,7 | 5,1 | 13,4 |

| 1998 | 42,7 | 21,5 | 12,6 | 7,8 | 5,3 | 10,1 |

| 1999 | 42,2 | 20,8 | 11,9 | 7,5 | 5,0 | 12,6 |

| 2000 | 42,7 | 20,6 | 11,7 | 7,3 | 4,9 | 12,8 |

| 2001 | 42,7 | 20,6 | 11,9 | 7,0 | 4,8 | 13,2 |

| 2002 | 41,8 | 19,6 | 11,3 | 7,8 | 5,6 | 14,0 |

| 2003 | 44,0 | 19,8 | 11,1 | 6,7 | 4,8 | 13,6 |

| 2004 | 44,1 | 18,9 | 10,9 | 6,8 | 5,2 | 14,0 |

| 2005 | 39,4 | 19,5 | 11,6 | 7,4 | 6,0 | 16,0 |

| 2006 | 39,5 | 19,5 | 11,5 | 8,1 | 6,1 | 15,4 |

| 2007 | 38,7 | 19,7 | 11,0 | 7,8 | 6,1 | 16,7 |

| 2008 | 38,1 | 19,0 | 12,2 | 8,3 | 6,3 | 16,0 |

| 2009 | 39,2 | 20,0 | 11,7 | 8,0 | 6,1 | 15,1 |

| 2010 | 40,8 | 20,1 | 11,4 | 7,5 | 5,7 | 14,5 |

| 2011 | 41,2 | 20,5 | 10,9 | 7,4 | 5,5 | 14,5 |

| 2012 | 42,7 | 21,1 | 10,8 | 7,3 | 5,0 | 13,1 |

| 2013 | 43,8 | 20,1 | 10,7 | 7,1 | 5,1 | 13,1 |

| 2014 | 43,7 | 20,5 | 10,2 | 7,3 | 5,0 | 13,3 |

| 2015 | 45,6 | 21,0 | 10,1 | 6,7 | 4,9 | 11,8 |

| 2016 | 46,2 | 22,3 | 10,5 | 6,4 | 4,4 | 10,4 |

- Note : les individus sont rangés par niveau de vie avant redistribution (hors revenus financiers). Le périmètre des prestations est constant et ne comprend pas l’allocation aux adultes handicapés et certaines prestations familiales.

- Lecture : en 1975, les 10 % d'individus les plus modestes avant redistribution percevaient 25 % du total des prestations sociales.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 6 - Répartition des prestations sociales selon la position dans l’échelle des niveaux de vie avant redistribution de 1975 à 2016

- Note : les individus sont rangés par niveau de vie avant redistribution (hors revenus financiers). Le périmètre des prestations est constant et ne comprend pas l’allocation aux adultes handicapés et certaines prestations familiales.

- Lecture : en 1975, les 10 % d'individus les plus modestes avant redistribution percevaient 25 % du total des prestations sociales.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

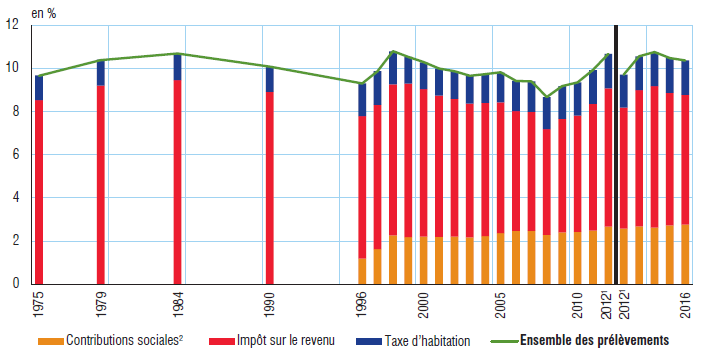

Entre 1975 et 2016, le taux moyen des prélèvements directs a augmenté, mais leur progressivité a diminué

Les prélèvements directs sont composés de l’impôt sur le revenu, de la taxe d’habitation et des contributions sociales (encadré 1). En 1975, l’impôt sur le revenu composait 88 % des prélèvements directs, contre 12 % pour la taxe d’habitation (figure 7). Ce poids a diminué au cours des quarante dernières années, en raison d’une baisse du taux moyen de l’impôt sur le revenu ainsi que de la création et de l’augmentation du taux d’autres prélèvements directs.

Entre 1975 et 1984, le poids moyen de l’impôt sur le revenu a augmenté, passant de 8,5 % à 9,5 % du revenu avant redistribution, du fait de l’augmentation des revenus et de la création d’une tranche supplémentaire. Par la suite, le nombre de tranches est passé progressivement de 14 en 1986, avec un taux de 65 % sur la dernière tranche, à 5 en 2007, avec un taux de 40 % pour la dernière tranche [Ouvrir dans un nouvel ongletAndré et Guillot, 2014]. Ainsi, le poids de l’impôt sur le revenu a diminué continûment jusqu’en 2008, atteignant alors 4,9 % du revenu avant redistribution, malgré un rebond à la fin des années 1990. Après 2008, il a ensuite augmenté, et ce jusqu’en 2014, sous l’effet de mesures visant la consolidation budgétaire (en particulier la création d’une sixième tranche à 45 % en 2013). En 2016, il représente en moyenne 6,0 % du revenu avant redistribution. Finalement, entre 1975 et 2016, le poids de l’impôt sur le revenu dans le revenu avant redistribution des ménages a diminué d’un tiers.

La création de la contribution sociale généralisée (CSG) en 1991 a fait apparaître un nouveau prélèvement direct, dont le taux a augmenté régulièrement, de 1,1 % initialement à entre 6,2 % et 8,2 % selon le type de revenu en 2016. Dans cet éclairage, pour ne pas fausser l’évolution des revenus avant redistribution sur la période, la CSG sur les revenus d’activité est exclue du périmètre de la redistribution, car son augmentation a en grande partie été compensée par la baisse de cotisations sociales, qui ne font pas partie du champ des prélèvements dans notre analyse (encadré 1). Ainsi, en 2016, la CSG hors activité, la CRDS et les prélèvements sociaux sur les revenus du patrimoine composent 27 % des prélèvements directs, tandis que l’impôt sur le revenu en représente 58 % et la taxe d’habitation 15 %.

Au total, les prélèvements directs (hors CSG activité) ont connu d’importantes fluctuations : de 9,7 % du revenu avant redistribution en 1975, ils sont montés à 10,7 % en 1984, avant de redescendre à 9,3 % en 1996 sous l’effet des variations de l’impôt sur le revenu. Ils ont ensuite atteint un maximum de 10,8 % du revenu avant redistribution en 1998 sous le poids croissant des contributions sociales, pour retomber à un minimum de 8,7 % en 2008 à la suite d’allègements de l’impôt sur le revenu ; ils ont finalement retrouvé leur maximum de 10,8 % en 2014 sous l’effet conjugué des hausses de l’impôt sur le revenu et de la CSG ; ils représentent 10,4 % du revenu avant redistribution en 2016.

La composition des prélèvements directs a des conséquences sur leur progressivité globale. L’impôt sur le revenu est le plus progressif : les ménages de plus haut niveau de vie avant redistribution paient en moyenne des sommes représentant une part plus importante de leur revenu que les ménages de moindre niveau de vie avant redistribution. En revanche, la CSG et les autres prélèvements sociaux sont proportionnels aux revenus sur lesquels ils sont assis : le barème n’est que très peu progressif. Le fait que les revenus du patrimoine, imposés à un plus fort taux, soient plus concentrés dans le haut de la distribution des niveaux de vie rend ces contributions sociales un peu progressives, mais l’ensemble reste bien moins progressif que l’impôt sur le revenu. La taxe d’habitation, quant à elle, est un impôt dont le montant dépend principalement du logement occupé, et non du revenu. Sur quasiment toute la période observée, cet impôt a un caractère régressif : en moyenne, le montant payé par les ménages augmente moins que proportionnellement au revenu. Cette régressivité a diminué au cours du temps, jusqu’à ce qu’une mesure d’allègement pour les foyers les plus modestes, intervenue en 2000, rende cet impôt légèrement progressif. Cependant, au cours des années 2000, il est petit à petit redevenu régressif.

Au total, la baisse de la part de l’impôt sur le revenu (ainsi que de sa progressivité du fait de la baisse du nombre de tranches) et la montée en charge de la CSG ont diminué la progressivité globale des prélèvements directs au cours des quarante dernières années. En 1975, hors revenus financiers, 54 % des prélèvements directs étaient payés par les 10 % de ménages les plus aisés avant redistribution, alors qu’ils concentraient 28 % du revenu total avant redistribution. En 2016, les 10 % de ménages les plus aisés avant redistribution s’acquittent de 47 % du total des prélèvements directs, alors qu’ils concentrent 26 % du revenu total avant redistribution (respectivement 47 % et 27 % en prenant en compte les revenus financiers).

tableauFigure 7 - Évolution du poids des prélèvements directs dans le revenu avant redistribution entre 1975 et 2016

| Contributions sociales2 | Impôt sur le revenu | Taxe d’habitation | Ensemble des prélèvements | |

|---|---|---|---|---|

| 1975 | 0,0 | 8,5 | 1,1 | 9,7 |

| 1979 | 0,0 | 9,2 | 1,2 | 10,4 |

| 1984 | 0,0 | 9,5 | 1,3 | 10,7 |

| 1990 | 0,0 | 8,9 | 1,2 | 10,1 |

| 1996 | 1,2 | 6,6 | 1,5 | 9,3 |

| 1997 | 1,6 | 6,7 | 1,6 | 9,9 |

| 1998 | 2,3 | 7,0 | 1,5 | 10,8 |

| 1999 | 2,2 | 7,1 | 1,2 | 10,5 |

| 2000 | 2,2 | 6,9 | 1,2 | 10,3 |

| 2001 | 2,2 | 6,6 | 1,3 | 10,0 |

| 2002 | 2,2 | 6,4 | 1,3 | 9,9 |

| 2003 | 2,2 | 6,2 | 1,3 | 9,7 |

| 2004 | 2,2 | 6,2 | 1,3 | 9,7 |

| 2005 | 2,4 | 6,1 | 1,4 | 9,8 |

| 2006 | 2,5 | 5,6 | 1,4 | 9,4 |

| 2007 | 2,5 | 5,5 | 1,4 | 9,4 |

| 2008 | 2,3 | 4,9 | 1,5 | 8,7 |

| 2009 | 2,4 | 5,3 | 1,5 | 9,2 |

| 2010 | 2,4 | 5,4 | 1,5 | 9,4 |

| 2011 | 2,5 | 5,9 | 1,6 | 9,9 |

| 2012¹ | 2,7 | 6,4 | 1,6 | 10,7 |

| 2012¹ | 2,6 | 5,6 | 1,5 | 9,7 |

| 2013 | 2,7 | 6,3 | 1,6 | 10,6 |

| 2014 | 2,6 | 6,6 | 1,6 | 10,8 |

| 2015 | 2,7 | 6,1 | 1,6 | 10,5 |

| 2016 | 2,8 | 6,0 | 1,6 | 10,4 |

- 1. À partir de 2012, l’impôt utilisé pour calculer le revenu disponible correspond à l’impôt qui est payé l’année de perception des revenus (et donc assis sur les revenus de l’année précédente). Deux millésimes de l’enquête ont été produits pour chaque année, pour permettre de mesurer l’impact du changement méthodologique.

- 2. Inclut la CSG (hors activité), la CRDS et les autres prélèvements sociaux.

- Note : les prélèvements sont rapportés à l’ensemble des revenus avant redistribution (hors revenus financiers).

- Lecture : en 2016, les prélèvements directs représentaient 10,4 % des revenus avant redistribution, dont 2,8 % de prélèvements sociaux, 6,0 % d’impôt sur le revenu et 1,6 % de taxe d’habitation.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 7 - Évolution du poids des prélèvements directs dans le revenu avant redistribution entre 1975 et 2016

- 1. À partir de 2012, l’impôt utilisé pour calculer le revenu disponible correspond à l’impôt qui est payé l’année de perception des revenus (et donc assis sur les revenus de l’année précédente). Deux millésimes de l’enquête ont été produits pour chaque année, pour permettre de mesurer l’impact du changement méthodologique.

- 2. Inclut la CSG (hors activité), la CRDS et les autres prélèvements sociaux.

- Note : les prélèvements sont rapportés à l’ensemble des revenus avant redistribution (hors revenus financiers).

- Lecture : en 2016, les prélèvements directs représentaient 10,4 % des revenus avant redistribution, dont 2,8 % de prélèvements sociaux, 6,0 % d’impôt sur le revenu et 1,6 % de taxe d’habitation.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

Le système socio-fiscal a atténué la baisse du niveau de vie des 20 % de personnes les plus modestes après la crise de 2008

Le niveau de vie après redistribution d’un ménage correspond à son revenu après réception des prestations sociales et paiement des impôts directs, rapporté au nombre d’unités de consommation (ici encore, les revenus financiers et certaines prestations sociales ne sont pas inclus lors de l’analyse depuis 1975, encadré 1).

Entre 1975 et 2016, les différents déciles de niveau de vie après redistribution ont évolué de façon très proche de ceux avant redistribution (figure 8). La médiane a ainsi augmenté de 56 % sur la période, soit 1,1 % par an en moyenne, avec un dynamisme plus important durant les années 1970 et entre 1996 et 2008, quand le 1er décile a augmenté de 65 % et le 9e décile de 42 %. Alors que la médiane du niveau de vie après redistribution est quasiment égale sur la période à la médiane avant redistribution, le 1er décile après redistribution est supérieur de plus d’un tiers grâce aux prestations sociales, et le 9e décile est inférieur d’environ 10 % du fait des prélèvements.

À la suite de la crise économique, les années 2008-2016 constituent une période de stagnation des niveaux de vie inédite au cours des quarante dernières années. Durant cette période, les transferts socio-fiscaux ont joué un rôle de stabilisateur particulièrement important : alors que le 1er décile de niveau de vie avant redistribution (hors revenus financiers) a chuté de 11 % entre 2008 et 2016, du fait notamment de la montée du chômage et du travail à temps partiel, qui ont touché plus particulièrement les ménages les plus modestes, le 1er décile de niveau de vie après redistribution, lui, n’a diminué que de 2 %. Les transferts sociaux ont permis d’atténuer l’effet de la crise, et leur action a notamment été amplifiée par les mesures de revalorisation des minima sociaux et l’intensification des aides aux actifs à bas revenus. De même, le 2e décile de niveau de vie est resté stable après redistribution, alors qu’il a diminué de 2 % avant redistribution. Le 3e décile, à l’inverse, est resté stable malgré une augmentation de 2 % avant redistribution. Sur la même période, le 9e décile de niveau de vie après redistribution, lui, est moins dynamique qu’avant redistribution, en raison de la hausse des prélèvements directs après la crise. Il se situe en 2016 à un niveau supérieur de 2 % à celui de 2008, quand le 9e décile de niveau de vie avant redistribution a augmenté de 6 %.

Pour chaque statut d’activité, les niveaux de vie médians après redistribution ont, comme en population générale, suivi l’évolution des niveaux de vie avant redistribution. Pour les retraités, on constate cependant une divergence progressive entre les niveaux de vie avant et après redistribution. Ainsi, alors qu’ils sont quasiment égaux en 1975, leur niveau de vie médian après redistribution est en 2016 inférieur de 10 % à leur niveau de vie médian avant redistribution. Ceci s’explique par l’amélioration des niveaux de retraite, qui se traduit par un taux de prélèvements plus élevé.

tableauFigure 8a - Évolution du premier décile de niveau de vie avant et après redistribution

| Avant redistribution¹ | Après redistribution² | |

|---|---|---|

| 1975 | 4 060 | 5 970 |

| 1979 | 4 930 | 7 410 |

| 1984 | 5 040 | 7 880 |

| 1990 | 5 670 | 8 250 |

| 1996 | 5 610 | 8 200 |

| 1997 | 5 690 | 8 270 |

| 1998 | 6 000 | 8 510 |

| 1999 | 6 220 | 8 800 |

| 2000 | 6 430 | 8 930 |

| 2001 | 6 670 | 9 250 |

| 2002 | 7 240 | 9 610 |

| 2003 | 7 100 | 9 480 |

| 2004 | 7 130 | 9 570 |

| 2005 | 7 190 | 9 660 |

| 2006 | 7 260 | 9 730 |

| 2007 | 7 320 | 9 900 |

| 2008 | 7 490 | 10 090 |

| 2009 | 7 320 | 10 020 |

| 2010 | 7 050 | 9 820 |

| 2011 | 6 840 | 9 740 |

| 2012 | 6 730 | 9 610 |

| 2013 | 7 040 | 9 800 |

| 2014 | 6 980 | 9 790 |

| 2015 | 6 750 | 9 780 |

| 2016 | 6 660 | 9 850 |

- 1. Hors revenus financiers.

- 2. Hors revenus financiers et certaines prestations sociales (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial).

- Lecture : en 2016, le 1er décile de niveau de vie avant redistribution hors revenus financiers est de 6 660 euros. Le 1er décile de niveau de vie après redistribution est de 9 850 euros.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 8a - Évolution du premier décile de niveau de vie avant et après redistribution

- 1. Hors revenus financiers.

- 2. Hors revenus financiers et certaines prestations sociales (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial).

- Lecture : en 2016, le 1er décile de niveau de vie avant redistribution hors revenus financiers est de 6 660 euros. Le 1er décile de niveau de vie après redistribution est de 9 850 euros.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

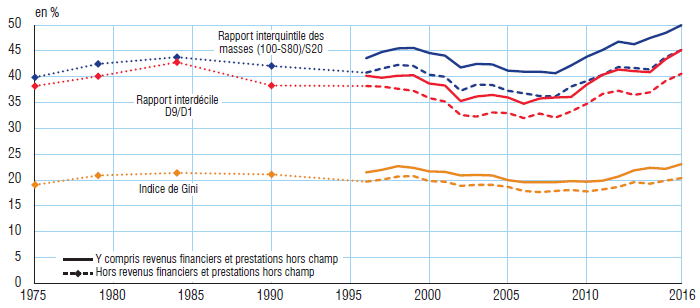

Après une baisse quasi-continue entre 1975 et le début des années 2000, les inégalités de niveau de vie après redistribution sont remontées à un niveau proche de 1990

Tout comme les inégalités avant redistribution, les inégalités de niveau de vie après redistribution se situent en 2016 à un niveau sensiblement inférieur à celui de 1975. Ce constat est valide quel que soit l’indicateur d’inégalités utilisé. Plus précisément, les inégalités de niveau de vie après redistribution ont fortement diminué entre 1975 et 1979, puis ont poursuivi leur baisse à un rythme moins soutenu jusqu’au milieu des années 2000, malgré un rebond ponctuel en 2000 (figure 9). L’indice de Gini passe ainsi de 0,319 à 0,276 entre 1975 et 2002, puis reste stable jusqu’en 2005. Les inégalités après redistribution sont ensuite remontées à partir de 2005, mais surtout pendant les premières années suivant la crise de 2008. Une forte correction à la baisse s’opère néanmoins en 2013. Finalement, en 2016, les inégalités de niveau de vie après redistribution retrouvent un niveau proche de celui de 1990 : l’indice de Gini remonte à 0,288, sa valeur de 1990. Le rapport interdécile, quant à lui, remonte à 3,6 en 2016 alors qu’il s’était réduit de 4,2 à 3,5 entre 1975 et 1990, puis à son minimum de 3,4 en 2004.

En prenant en compte les revenus financiers et l’ensemble des prestations sociales depuis 1996, le rebond des inégalités observé en 2000 est plus précoce (il commence en 1999) et de plus grande ampleur. L’augmentation des inégalités à partir du milieu des années 2000 est également plus importante, ainsi que leur repli en 2012 et 2013. Cela s’explique principalement par la concentration des revenus financiers dans le haut de la distribution, et leur fort impact sur les revenus des ménages les plus aisés dans ces années-là (encadré 2). En prenant en compte les revenus financiers et l’ensemble des prestations sociales, les inégalités sont en 2016 à un niveau proche de celui de 2008 : l’indice de Gini vaut 0,288, le rapport interdécile 3,4 et le rapport interquintile des masses 4,3.

La redistribution monétaire a un effet réducteur important sur les inégalités. Ainsi, en 1975, l’indice de Gini des niveaux de vie avant redistribution est de 0,394 et celui des niveaux de vie après redistribution de 0,319, soit une diminution de 19 % (figure 10). En 2016, à périmètre constant, l’indice de Gini est réduit de 20 %, passant de 0,362 à 0,288 (il diminue de 23 % en incluant les revenus financiers et prestations hors champ). De même, le rapport interdécile est diminué de 38 % en 1975 (de 6,8 à 4,2), contre 41 % en 2016 à périmètre constant (de 6,1 à 3,6), et 45 % en incluant les revenus financiers et prestations hors champ.

De plus, on observe un lien fort entre niveau d’inégalités avant redistribution et effet de la redistribution. De manière générale, excepté pour les années 1975-1984 au cours desquelles des changements importants dans la législation socio-fiscale ont eu lieu, l’effet redistributif diminue quand les inégalités de revenu avant redistribution diminuent et augmente quand elles augmentent.

Plus précisément, l’effet de la redistribution sur les inégalités a augmenté entre 1975 et 1984, en lien avec la hausse du taux et du ciblage des prestations sociales, ainsi que le renforcement de l’impôt sur le revenu. Cet effet redistributif diminue ensuite jusqu’au milieu des années 1990, durant une période à la fois de baisse du poids des prestations sociales et des prélèvements directs, mais également de baisse des inégalités de niveau de vie avant redistribution. Par la suite, l’effet redistributif augmente légèrement, en même temps que les inégalités avant redistribution durant la fin des années 1990, puis il se réduit continûment jusqu’en 2008. Cette dernière diminution de l’effet redistributif du système socio-fiscal s’accompagne d’une baisse du poids des prélèvements directs, ainsi que du poids et de la progressivité des prestations sociales.

À partir de 2008, l’effet du système socio-fiscal sur les inégalités s’intensifie : tandis que les inégalités de niveau de vie avant redistribution augmentent sensiblement, l’effet amortisseur de la redistribution permet aux inégalités de niveau de vie après redistribution d’augmenter de manière moins importante, voire de rester stables. Ainsi, en prenant en compte les revenus financiers et l’ensemble des prestations sociales, alors que le rapport interdécile des niveaux de vie après redistribution est resté stable entre 2008 et 2016 (à 3,4), le rapport interdécile des niveaux de vie avant redistribution a augmenté de 0,9 (de 5,3 à 6,2). Cette augmentation de l’effet de la redistribution est principalement due aux prestations sociales, dont la concentration vers les plus bas revenus a augmenté, et qui ont soutenu le niveau de vie des ménages les plus modestes. Ainsi, pour la plupart des indicateurs, l’effet propre de la redistribution est proche en 2016 du maximum mesuré en 1984.

tableauFigure 9 - Évolution des inégalités de niveau de vie après redistribution de 1975 à 2016

| Hors revenus financiers et prestations hors champ | Y compris revenus financiers et prestations hors champ | |||||

|---|---|---|---|---|---|---|

| Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | |

| 1975 | 0,319 | 5,4 | 4,2 | |||

| 1979 | 0,299 | 4,8 | 3,7 | |||

| 1984 | 0,296 | 4,7 | 3,6 | |||

| 1990 | 0,288 | 4,4 | 3,5 | |||

| 1996 | 0,283 | 4,3 | 3,6 | 0,282 | 4,2 | 3,5 |

| 1997 | 0,282 | 4,3 | 3,6 | 0,281 | 4,2 | 3,5 |

| 1998 | 0,281 | 4,3 | 3,6 | 0,279 | 4,1 | 3,4 |

| 1999 | 0,281 | 4,2 | 3,5 | 0,286 | 4,2 | 3,4 |

| 2000 | 0,283 | 4,3 | 3,6 | 0,289 | 4,3 | 3,5 |

| 2001 | 0,283 | 4,3 | 3,5 | 0,288 | 4,2 | 3,4 |

| 2002 | 0,276 | 4,1 | 3,4 | 0,284 | 4,1 | 3,4 |

| 2003 | 0,276 | 4,2 | 3,5 | 0,283 | 4,1 | 3,3 |

| 2004 | 0,277 | 4,1 | 3,4 | 0,283 | 4,1 | 3,3 |

| 2005 | 0,276 | 4,2 | 3,4 | 0,289 | 4,3 | 3,3 |

| 2006 | 0,283 | 4,3 | 3,5 | 0,293 | 4,3 | 3,4 |

| 2007 | 0,281 | 4,3 | 3,4 | 0,292 | 4,3 | 3,4 |

| 2008 | 0,279 | 4,3 | 3,5 | 0,292 | 4,3 | 3,4 |

| 2009 | 0,283 | 4,4 | 3,5 | 0,293 | 4,4 | 3,4 |

| 2010 | 0,290 | 4,5 | 3,6 | 0,302 | 4,5 | 3,5 |

| 2011 | 0,291 | 4,5 | 3,7 | 0,305 | 4,6 | 3,6 |

| 2012 | 0,292 | 4,6 | 3,7 | 0,302 | 4,6 | 3,5 |

| 2013 | 0,284 | 4,4 | 3,6 | 0,288 | 4,3 | 3,4 |

| 2014 | 0,286 | 4,5 | 3,6 | 0,289 | 4,3 | 3,4 |

| 2015 | 0,288 | 4,5 | 3,6 | 0,292 | 4,4 | 3,5 |

| 2016 | 0,288 | 4,5 | 3,6 | 0,288 | 4,3 | 3,4 |

- Note : les données sur les revenus financiers et certaines prestations (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial) ne sont pas disponibles avant 1996.

- Lecture : en 2005, l’indice de Gini des niveaux de vie après redistribution est de 0,276 hors revenus financiers et certaines prestations, et de 0,289 en incluant tous les revenus et prestations.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 9 - Évolution des inégalités de niveau de vie après redistribution de 1975 à 2016

- Note : les données sur les revenus financiers et certaines prestations (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial) ne sont pas disponibles avant 1996.

- Lecture : en 2005, l’indice de Gini des niveaux de vie après redistribution est de 0,276 hors revenus financiers et certaines prestations, et de 0,289 en incluant tous les revenus et prestations.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

tableauFigure 10 - Effet de la redistribution sur les indicateurs d’inégalités

| Hors revenus financiers et prestations hors champ | Y compris revenus financiers et prestations hors champ | |||||

|---|---|---|---|---|---|---|

| Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | Indice de Gini | Rapport interquintile des masses (100-S80)/S20 | Rapport interdécile D9/D1 | |

| 1975 | 19,1 | 39,9 | 38,2 | |||

| 1979 | 20,9 | 42,5 | 40,1 | |||

| 1984 | 21,4 | 43,8 | 42,8 | |||

| 1990 | 21,1 | 42,1 | 38,3 | |||

| 1996 | 19,7 | 40,8 | 38,2 | 21,5 | 43,6 | 40,2 |

| 1997 | 20,1 | 41,6 | 38,1 | 22,0 | 44,8 | 39,8 |

| 1998 | 20,7 | 42,3 | 37,7 | 22,7 | 45,5 | 40,2 |

| 1999 | 20,8 | 42,1 | 37,3 | 22,4 | 45,6 | 40,3 |

| 2000 | 19,8 | 40,4 | 35,9 | 21,7 | 44,6 | 38,7 |

| 2001 | 19,7 | 40,0 | 35,2 | 21,6 | 44,1 | 38,3 |

| 2002 | 18,9 | 37,3 | 32,6 | 20,9 | 41,8 | 35,3 |

| 2003 | 19,1 | 38,5 | 32,3 | 21,0 | 42,5 | 36,2 |

| 2004 | 19,1 | 38,4 | 33,1 | 20,9 | 42,4 | 36,5 |

| 2005 | 18,7 | 37,3 | 33,0 | 20,0 | 41,2 | 36,0 |

| 2006 | 17,9 | 36,8 | 32,0 | 19,6 | 41,0 | 34,8 |

| 2007 | 17,7 | 36,3 | 32,9 | 19,6 | 41,0 | 35,8 |

| 2008 | 17,9 | 36,2 | 32,1 | 19,6 | 40,7 | 36,0 |

| 2009 | 18,1 | 38,1 | 33,3 | 19,8 | 42,2 | 36,1 |

| 2010 | 17,8 | 39,2 | 34,8 | 19,7 | 43,9 | 38,5 |

| 2011 | 18,2 | 40,4 | 36,7 | 19,9 | 45,2 | 40,4 |

| 2012 | 18,7 | 41,9 | 37,3 | 20,7 | 46,8 | 41,4 |

| 2013 | 19,6 | 41,7 | 36,5 | 21,9 | 46,3 | 41,1 |

| 2014 | 19,3 | 41,4 | 37,0 | 22,4 | 47,5 | 40,9 |

| 2015 | 19,9 | 43,8 | 39,2 | 22,2 | 48,5 | 43,4 |

| 2016 | 20,4 | 45,2 | 40,6 | 23,1 | 50,0 | 45,2 |

- Note : les données sur les revenus financiers et certaines prestations (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial) ne sont pas disponibles avant 1996.

- Lecture : en 2016, la redistribution (y compris revenus financiers et prestations hors champ) réduit l’indice de Gini de 23 %.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

graphiqueFigure 10 - Effet de la redistribution sur les indicateurs d’inégalités

- Note : les données sur les revenus financiers et certaines prestations (allocation aux adultes handicapés, prestation d’accueil du jeune enfant, allocation d'éducation de l'enfant handicapé et allocation de soutien familial) ne sont pas disponibles avant 1996.

- Lecture : en 2016, la redistribution (y compris revenus financiers et prestations hors champ) réduit l’indice de Gini de 23 %.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu déclaré est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee-DGI, enquêtes Revenus fiscaux 1975 à 1990 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2016.

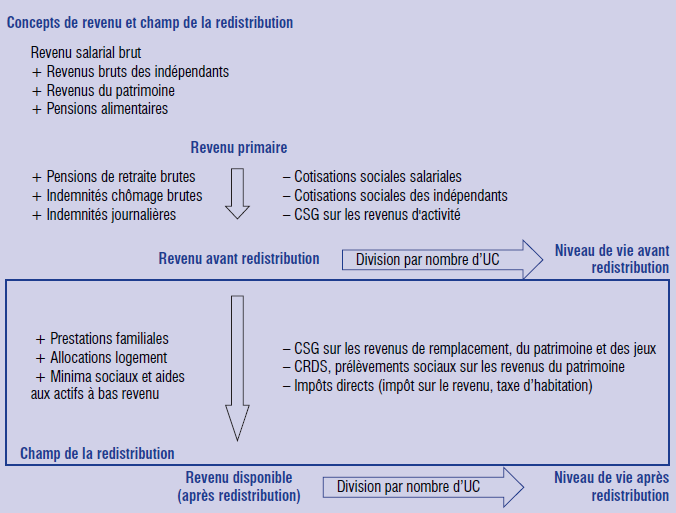

Encadré 1 - Niveaux de vie avant et après redistribution

Dans cet éclairage, deux définitions principales du niveau de vie (figure) sont utilisées. La première est le niveau de vie avant redistribution : c’est l’ensemble des revenus d’activité (salariée et non salariée, y compris allocations chômage), des pensions et retraites et des revenus du patrimoine (foncier et financier), nets de cotisations sociales, rapporté au nombre d’unités de consommation (UC) du ménage. Cependant, pour les comparaisons portant sur l’ensemble de la période 1975-2016, les revenus financiers sont exclus, car les données les concernant ne sont pas complètes avant 1996 (annexe).

Pour conserver une comparabilité sur la période d’étude de 1975 à 2016, on retranche également des revenus d’activité la contribution sociale généralisée (CSG). Ce choix est motivé par le fait que, à sa création et lors de la majorité de ses revalorisations dans les années 1990, la CSG activité a été substituée à des cotisations sociales sur les salaires et revenus d’indépendants [Ouvrir dans un nouvel ongletCPO, 2015]. Traiter la CSG activité (qui représente 70 % des recettes de CSG en 2016) comme les autres prélèvements directs se serait traduit par une augmentation artificielle des revenus nets d’activité d’un côté et des prélèvements de l’autre lors des basculements de cotisations en CSG. En revanche, la création de la CSG sur les revenus de remplacement, du patrimoine et des jeux, ainsi que les hausses successives de ses taux, correspondent effectivement à de nouveaux prélèvements sur ces revenus. C’est pourquoi nous considérons, dans cet éclairage, cette partie de la CSG comme un prélèvement direct.

Pour former le niveau de vie après redistribution, on ajoute au niveau de vie avant redistribution les prestations sociales en espèces : prestations familiales, allocations logement, minima sociaux et aides aux actifs à bas revenus (prime pour l’emploi et prime d’activité). Cependant, pour les comparaisons portant sur l’ensemble de la période 1975-2016, certaines prestations qui ne sont pas disponibles dans les enquêtes antérieures à 1996 sont exclues (annexe) : il s’agit de l’allocation aux adultes handicapés, la prestation d’accueil du jeune enfant, l’allocation d’éducation de l’enfant handicapé et l’allocation de soutien familial. En 2016, ces prestations représentent 26 % du total des prestations sociales, soit 1,5 % du revenu moyen avant redistribution. De plus, pour aboutir au niveau de vie après redistribution, on retranche les prélèvements directs : impôts sur le revenu, taxe d’habitation sur la résidence principale, contributions sociales (CSG sur les revenus de remplacement, du patrimoine et des jeux, contribution au remboursement de la dette sociale [CRDS] et autres prélèvements sociaux sur les revenus du patrimoine). Pour les analyses excluant les revenus financiers, on retire des prélèvements la part reposant exclusivement sur les revenus financiers, c’est-à-dire les contributions sociales sur les revenus de placement et les prélèvements libératoires sur valeurs mobilières. Les impôts sur le patrimoine (taxe foncière et impôt de solidarité sur la fortune) ne sont pas déduits dans le niveau de vie après redistribution.

graphique

Encadré 2 - Impact de la prise en compte des revenus financiers dans la mesure des inégalités

Certains revenus financiers étant exonérés d’impôt sur le revenu ou faisant l’objet de prélèvements libératoires, ils n’apparaissent pas dans les déclarations de revenus et, par conséquent, dans les enquêtes Revenus fiscaux (annexe). La part des revenus financiers déclarés à l’administration fiscale, et donc mesurés, a changé au cours du temps, et l’information sur ces revenus n’est pas cohérente dans les enquêtes antérieures à 1996. Pour cette raison, ils ne peuvent être intégrés à l’étude des inégalités sur l’ensemble de la période 1975-2016. Néanmoins, des ordres de grandeur concernant leur impact sur les inégalités peuvent être estimés à partir des enquêtes Revenus fiscaux et sociaux (ERFS) depuis 1996 ainsi que de la comptabilité nationale depuis 1975.

Dans les ERFS, la prise en compte des revenus financiers (déclarés et imputés) augmente les inégalités de niveau de vie mesurées par l’indice de Gini : l’écart avec l’indice de Gini sans les revenus financiers est compris entre 0,008 et 0,026 sur la période 1996-2016. L’ampleur de l’effet sur les inégalités dépend de l’évolution du poids moyen des revenus financiers dans le revenu disponible, ainsi que de la concentration des revenus financiers dans le haut de la distribution des niveaux de vie. Mesurée dans les ERFS depuis 1996, cette concentration a augmenté fortement à la fin des années 1990 et atteint son maximum en 2010.

Le poids moyen des revenus financiers rapporté à un concept proche de celui du revenu disponible des ménages peut être mesuré dans la comptabilité nationale depuis 1975. D’après la comptabilité nationale, le poids des revenus financiers dans le revenu disponible brut (RDB) des ménages a augmenté de manière très importante entre 1975 et 1992, où il passe de 4,3 % à 8,2 % du RDB (figure). Il suit depuis une tendance légèrement baissière, malgré un rebond avant 2008. Il est de 5,6 % en 2016, soit un niveau équivalent à celui de 1984.

Si l’on suppose que les revenus financiers tendent à augmenter les inégalités (ce qui est vérifié depuis 1996), on en déduit que l’augmentation de leur poids dans l’ensemble des revenus observée avant 1996 a vraisemblablement contribué à une croissance des inégalités sur cette période. Du fait de la non-prise en compte de ces revenus, la baisse des inégalités mesurée entre 1975 et 1996 serait donc surestimée. Toutefois, en prenant en compte les revenus financiers, on observerait toujours une baisse des inégalités entre 1975 et 1996. En effet, les inégalités de niveau de vie hors revenus financiers en 1975 (Gini de 0,319) sont déjà supérieures aux inégalités de niveau de vie en 1996 mesurées en incluant les revenus financiers (Gini de 0,291).

tableauFigure - Évolution de la part des revenus financiers dans le revenu disponible

| Part dans le revenu disponible brut¹ (comptabilité nationale) | Part dans le revenu disponible (ERFS) | ||

|---|---|---|---|

| 1975 | 4,3 | ||

| 1976 | 4,1 | ||

| 1977 | 3,8 | ||

| 1978 | 3,9 | ||

| 1979 | 4,2 | ||

| 1980 | 4,0 | ||

| 1981 | 5,0 | ||

| 1982 | 4,8 | ||

| 1983 | 5,2 | ||

| 1984 | 5,7 | ||

| 1985 | 6,1 | ||

| 1986 | 6,3 | ||

| 1987 | 7,1 | ||

| 1988 | 6,8 | ||

| 1989 | 7,7 | ||

| 1990 | 8,0 | ||

| 1991 | 7,9 | ||

| 1992 | 8,2 | ||

| 1993 | 8,1 | ||

| 1994 | 7,4 | ||

| 1995 | 7,4 | ||

| 1996 | 7,6 | 7,5 | |

| 1997 | 7,4 | 7,9 | |

| 1998 | 7,6 | 7,9 | |

| 1999 | 7,1 | 8,2 | |

| 2000 | 7,5 | 8,2 | |

| 2001 | 7,6 | 8,3 | |

| 2002 | 6,8 | 8,5 | |

| 2003 | 6,6 | 8,1 | |

| 2004 | 6,8 | 7,8 | |

| 2005 | 6,8 | 8,4 | |

| 2006 | 7,5 | 8,8 | |

| 2007 | 7,6 | 9,1 | |

| 2008 | 7,7 | 9,3 | |

| 2009 | 7,0 | 8,8 | |

| 2010 | 7,3 | 8,9 | |

| 2011 | 7,2 | 9,5 | |

| 2012 | 7,1 | 8,9 | |

| 2013 | 6,1 | 7,7 | |

| 2014 | 6,1 | 7,5 | |

| 2015 | 6,0 | 6,9 | |

| 2016 | 5,6 | 6,1 |

- 1. Ce concept de la comptabilité nationale diffère en partie de celui de revenu disponible de l’ERFS, car il inclut en particulier les loyers imputés que les propriétaires occupants se versent à eux-mêmes.

- Note : les données ne sont pas disponibles avant 1996 dans l’ERFS.