L’économie régionale connaît une croissance modérée Note de conjoncture régionale - 2e trimestre 2017

L’économie régionale connaît une croissance modérée Note de conjoncture régionale - 2e trimestre 2017

L’emploi salarié marchand progresse mais plus lentement au deuxième trimestre 2017 en Auvergne-Rhône-Alpes. L’emploi intérimaire repart à la hausse. Le tertiaire marchand reste le secteur le plus dynamique de la région. Le taux de chômage continue de baisser mais plus lentement. Les autorisations de construction pour le logement progressent fortement alors que les mises en chantier ralentissent. L’activité hôtelière s’améliore modestement. Les exportations régionales augmentent plus lentement ce trimestre.

- L’emploi salarié marchand progresse plus modérément

- L’emploi progresse relativement bien en Ardèche, Loire et Haute-Loire

- L’emploi intérimaire repart à la hausse

- Le tertiaire marchand reste le secteur le plus dynamique

- Le taux de chômage diminue légèrement

- Forte progression des autorisations de construction pour le logement face au ralentissement des mises en chantier

- L'activité hôtelière s’améliore modestement

- Les exportations régionales ralentissent un peu

- Contexte international : La zone euro comble son retard conjoncturel

- Contexte national : Le PIB progresse de 0,5 % par trimestre depuis la fin 2016

L’emploi salarié marchand progresse plus modérément

L’emploi salarié marchand non agricole d’Auvergne-Rhône-Alpes augmente depuis plus de deux ans. Ce trimestre, 5 100 emplois ont étécréés, soit une augmentation de + 0,3 % mais de moindre ampleur que le trimestre précédent (figure 1).Cette hausse est légèrement plus faible qu’au niveau national (+ 0,4 %), où le rythme de croissance du premier semestre a été maintenu.

Comme au niveau national, la progression de l’emploi est due essentiellement aux services marchands. La hausse de ces emplois s’explique pour une petite moitié par l’augmentation de l’emploi intérimaire. En revanche, l’industrie continue sa baisse, mais à un rythme plus modéré que le trimestre précédent.

Sur l’année, la région a créé 26 700 emplois, soit un accroissement de + 1,4 %, plus faible qu’en France métropolitaine (+ 1,6 %).

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Auvergne-Rhône-Alpes | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,11 | 99,99 |

| T3 2005 | 100,36 | 100,21 |

| T4 2005 | 100,36 | 100,44 |

| T1 2006 | 100,43 | 100,5 |

| T2 2006 | 101,04 | 101,03 |

| T3 2006 | 101,22 | 101,36 |

| T4 2006 | 101,53 | 101,63 |

| T1 2007 | 102,11 | 102,38 |

| T2 2007 | 102,44 | 102,64 |

| T3 2007 | 102,88 | 102,98 |

| T4 2007 | 102,75 | 103,23 |

| T1 2008 | 103,36 | 103,59 |

| T2 2008 | 102,61 | 103,17 |

| T3 2008 | 102,26 | 102,9 |

| T4 2008 | 101,17 | 102,05 |

| T1 2009 | 100,06 | 101,07 |

| T2 2009 | 99,24 | 100,52 |

| T3 2009 | 98,85 | 100,29 |

| T4 2009 | 99,07 | 100,33 |

| T1 2010 | 98,83 | 100,25 |

| T2 2010 | 99,15 | 100,28 |

| T3 2010 | 99,61 | 100,52 |

| T4 2010 | 100,05 | 100,74 |

| T1 2011 | 100,28 | 101,02 |

| T2 2011 | 100,43 | 101,18 |

| T3 2011 | 100,31 | 101,13 |

| T4 2011 | 100,43 | 101,18 |

| T1 2012 | 100,47 | 101,11 |

| T2 2012 | 100,44 | 101,02 |

| T3 2012 | 100,53 | 100,82 |

| T4 2012 | 100,13 | 100,57 |

| T1 2013 | 100,25 | 100,61 |

| T2 2013 | 100,2 | 100,3 |

| T3 2013 | 100,5 | 100,49 |

| T4 2013 | 100,72 | 100,53 |

| T1 2014 | 100,72 | 100,49 |

| T2 2014 | 100,62 | 100,5 |

| T3 2014 | 100,36 | 100,28 |

| T4 2014 | 100,62 | 100,32 |

| T1 2015 | 100,55 | 100,34 |

| T2 2015 | 100,86 | 100,52 |

| T3 2015 | 101,11 | 100,71 |

| T4 2015 | 101,58 | 101,02 |

| T1 2016 | 101,93 | 101,37 |

| T2 2016 | 102,14 | 101,59 |

| T3 2016 | 102,49 | 101,95 |

| T4 2016 | 102,92 | 102,44 |

| T1 2017 | 103,28 | 102,77 |

| T2 2017 | 103,54 | 103,21 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’emploi progresse relativement bien en Ardèche, Loire et Haute-Loire

L’Ardèche, la Loire et la Haute-Loire sont les trois départements avec les plus fortes hausses trimestrielles de l’emploi (entre + 0,6 % et + 0,8 %), bien plus modérées qu’au trimestre précédent. Trois départements, l’Allier, le Puy-de-Dôme et la Savoie, subissent une baisse comprise entre – 0,3 % et – 0,5 %.

Sur un an, le Rhône compte 12 100 emplois supplémentaires (+ 2,0 %), soit presque la moitié des gains régionaux. La hausse est également supérieure à celle de l’ensemble de la région dans la Drôme, le Puy-de-Dôme et la Haute-Savoie (entre + 1,4 % et + 1,8 %). Seuls deux départements, l’Allier et la Savoie, perdent quelques emplois (moins de 200 emplois) en un an. Dans les autres départements, l’augmentation du nombre d’emplois est plus modérée (entre + 0,5 % et + 1,3 %).

L’emploi intérimaire repart à la hausse

L’emploi intérimaire repart à la hausse ce trimestre avec un gain de 2 300 emplois en Auvergne-Rhône-Alpes, soit une hausse de + 2,4 %. Cette augmentation est plus modérée qu’en France métropolitaine (+ 3,4 %) (figure 2). Les effectifs varient peu dans l’Allier, l’Ardèche ainsi que dans le Puy-de-Dôme. Les nouveaux emplois sont essentiellement créés en Isère, dans la Loire ainsi qu’en Haute-Savoie.

Depuis l’été 2016, l’emploi intérimaire progresse nettement en glissement annuel (+ 16,8 %), à un rythme proche de celui de la France métropolitaine (+ 17,4 %).

tableauFigure 2 – Évolution de l'emploi intérimaire

| Auvergne-Rhône-Alpes | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 98,88 | 97,81 |

| T3 2005 | 101,8 | 103,17 |

| T4 2005 | 103,48 | 106,14 |

| T1 2006 | 104,95 | 104,07 |

| T2 2006 | 107,81 | 109,62 |

| T3 2006 | 107,96 | 108,82 |

| T4 2006 | 111,28 | 110,83 |

| T1 2007 | 119,11 | 118,27 |

| T2 2007 | 116,86 | 115,03 |

| T3 2007 | 114,12 | 112,46 |

| T4 2007 | 106,69 | 111,44 |

| T1 2008 | 117,27 | 116,69 |

| T2 2008 | 107,69 | 109,21 |

| T3 2008 | 101,2 | 102,89 |

| T4 2008 | 83,47 | 88,69 |

| T1 2009 | 70,41 | 77 |

| T2 2009 | 69,34 | 77,39 |

| T3 2009 | 73,93 | 81,21 |

| T4 2009 | 80,4 | 85,21 |

| T1 2010 | 85,6 | 89,88 |

| T2 2010 | 91,45 | 93,69 |

| T3 2010 | 95,46 | 97,38 |

| T4 2010 | 102,54 | 101,64 |

| T1 2011 | 105,36 | 103,22 |

| T2 2011 | 101,66 | 102,29 |

| T3 2011 | 101,5 | 102,02 |

| T4 2011 | 98,68 | 100,85 |

| T1 2012 | 95,38 | 96,89 |

| T2 2012 | 91,93 | 93,97 |

| T3 2012 | 88,57 | 89,58 |

| T4 2012 | 84,05 | 86,62 |

| T1 2013 | 88,89 | 90,11 |

| T2 2013 | 90,64 | 89,14 |

| T3 2013 | 92,45 | 91,47 |

| T4 2013 | 92,52 | 91,76 |

| T1 2014 | 93 | 91,49 |

| T2 2014 | 93,93 | 93,38 |

| T3 2014 | 90,54 | 90,66 |

| T4 2014 | 91,92 | 91,58 |

| T1 2015 | 92,36 | 92,27 |

| T2 2015 | 95,78 | 95,77 |

| T3 2015 | 100,93 | 99,13 |

| T4 2015 | 100,76 | 101,13 |

| T1 2016 | 102,56 | 102,46 |

| T2 2016 | 103,56 | 103,4 |

| T3 2016 | 106,99 | 107,94 |

| T4 2016 | 118,53 | 118,13 |

| T1 2017 | 118,07 | 117,4 |

| T2 2017 | 120,96 | 121,37 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Le tertiaire marchand reste le secteur le plus dynamique

L’emploi industriel, qui représente presque un quart de l’emploi en Auvergne-Rhône-Alpes, continue à diminuer ce trimestre comme au niveau national (– 0,1 %), mais à un rythme moins soutenu qu’au trimestre précédent (– 0,4 %) (figure 3 ; données provisoires cf avertissement). L’augmentation de l’emploi dans l’agroalimentaire, seul secteur en hausse dans l’industrie, ne suffit pas à compenser les pertes des autres secteurs. Le Puy-de-Dôme, l’Ain, l’Ardèche et l’Isère concentrent l’ensemble des pertes d’emploi. En revanche, les autres départements gagnent des emplois industriels ce trimestre. En un an, l’industrie perd plus de 2 000 salariés principalement pendant l’hiver, soit un recul de – 0,4 %, comparable au niveau national.

tableauFigure 3 – Évolution de l’emploi salarié privé par secteur (hors agriculture)

| Effectif au 2e trimestre 2017 | Évolution par rapport au 1er trimestre 2017 | Evolution sur un an (%) | |||

|---|---|---|---|---|---|

| En effectif | En % | France métropolitaine (en %) | |||

| Industrie | 478 500 | -400 | -0,1 | -0,1 | -0,4 |

| Construction | 174 100 | +400 | +0,2 | +0,4 | +0,4 |

| Tertiaire marchand (1) + (2)+ (3) | 1 317 000 | +5 000 | +0,4 | +0,6 | +2,2 |

| (1) commerce | 373 200 | +600 | +0,2 | +0,3 | +0,4 |

| (2) services hors intérim | 854 000 | +2 100 | +0,2 | +0,4 | +1,5 |

| (3) intérim | 97 100 | +2 300 | +2,4 | +3,4 | +16,8 |

| Ensemble | 1 976 900 | +5 100 | +0,3 | +0,4 | +1,4 |

- Note : données corrigées des variations saisonnières, provisoires pour le 2e trimestre 2017

- Champ : emploi salarié marchand en fin de trimestre (hors agriculture et salariés des particuliers employeurs) ;

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee

Le retour à la hausse de l’emploi salarié dans la construction observé au 1er trimestre (figure 4) se confirme mais s’effectue à moindre vitesse (hausse de + 0,2 % soit 0,6 point de moins que le trimestre précédent). Le regain de la région est toutefois plus faible qu’en France métropolitaine (+ 0,4 %) et est assez disparate selon les départements. L’Allier, l’Ardèche, l’Isère ainsi que la Haute-Loire continuent de perdre des emplois alors que la Loire enregistre une augmentation marquée (+ 1,2 %). Sur un an, le secteur de la construction a créé 700 emplois, soit une hausse de + 0,4 %. Les départements de la Drôme et de la Haute-Savoie sont les plus dynamiques de la région. La récente croissance de la Loire ne permet pas de retrouver le niveau qu’elle avait il y a un an.

Le secteur du commerce continue de gagner des salariés ce trimestre : + 600 emplois correspondant à une hausse de + 0,2 %, augmentation plus faible que le niveau national (+ 0,4 %). La situation est contrastée entre les différents départements : l’Allier et la Savoie restent en recul alors que le Rhône gagne plus de 500 emplois (+ 0,5 %), le nombre d’emplois des autres départements variant peu. En glissement annuel, le commerce compte 1 600 salariés supplémentaires dans la région, soit une augmentation de + 0,4 %, un peu moins soutenue qu’au niveau national (+ 0,8 %).

tableauFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 101,02 | 99,55 | 100,35 | 100,46 |

| T3 2005 | 102,1 | 99,17 | 100,61 | 100,76 |

| T4 2005 | 103,11 | 98,57 | 100,64 | 100,73 |

| T1 2006 | 104,28 | 98,28 | 100,63 | 101,23 |

| T2 2006 | 105,7 | 98,01 | 101,4 | 101,6 |

| T3 2006 | 106,78 | 97,62 | 101,74 | 102,01 |

| T4 2006 | 108,06 | 97,22 | 102,06 | 101,92 |

| T1 2007 | 108,92 | 97,06 | 102,44 | 102,31 |

| T2 2007 | 109,96 | 97,07 | 103,01 | 102,77 |

| T3 2007 | 111,51 | 96,66 | 103,98 | 103,33 |

| T4 2007 | 112,65 | 96,32 | 104,28 | 103,33 |

| T1 2008 | 112,55 | 96,06 | 104,73 | 102,83 |

| T2 2008 | 112,43 | 95,35 | 104,52 | 102,73 |

| T3 2008 | 112,91 | 95,13 | 104,41 | 102,55 |

| T4 2008 | 112,61 | 94,2 | 104,36 | 102,43 |

| T1 2009 | 112,02 | 92,86 | 104,16 | 102,15 |

| T2 2009 | 111,51 | 91,14 | 103,8 | 101,53 |

| T3 2009 | 110,26 | 89,78 | 103,68 | 100,97 |

| T4 2009 | 109,52 | 88,91 | 104,17 | 100,93 |

| T1 2010 | 109,36 | 87,9 | 103,91 | 101,35 |

| T2 2010 | 109,15 | 87,49 | 104,29 | 101,68 |

| T3 2010 | 109,02 | 87,2 | 104,98 | 102,15 |

| T4 2010 | 109 | 86,91 | 105,38 | 102,24 |

| T1 2011 | 108,86 | 87,05 | 105,52 | 102,45 |

| T2 2011 | 108,8 | 87 | 106,1 | 102,9 |

| T3 2011 | 108,56 | 86,94 | 105,97 | 102,83 |

| T4 2011 | 108,37 | 86,83 | 106,48 | 103,3 |

| T1 2012 | 108,86 | 86,61 | 106,83 | 103,46 |

| T2 2012 | 108,5 | 86,49 | 107,15 | 103,71 |

| T3 2012 | 108,6 | 86,42 | 107,58 | 103,99 |

| T4 2012 | 108,27 | 86,17 | 107,39 | 103,31 |

| T1 2013 | 107,77 | 86,05 | 107,4 | 103,11 |

| T2 2013 | 107,71 | 85,76 | 107,33 | 102,51 |

| T3 2013 | 107,56 | 85,74 | 107,78 | 102,66 |

| T4 2013 | 107,42 | 85,61 | 108,23 | 103,25 |

| T1 2014 | 107,25 | 85,57 | 108,25 | 103,12 |

| T2 2014 | 106,51 | 85,47 | 108,18 | 103,07 |

| T3 2014 | 105,6 | 85,12 | 108,29 | 103,03 |

| T4 2014 | 104,51 | 85,14 | 108,81 | 103,25 |

| T1 2015 | 103,33 | 85,02 | 108,9 | 103,55 |

| T2 2015 | 102,48 | 84,97 | 109,35 | 103,86 |

| T3 2015 | 101,58 | 84,63 | 109,74 | 104,43 |

| T4 2015 | 101,71 | 84,43 | 110,66 | 105,25 |

| T1 2016 | 101,62 | 84,29 | 111,24 | 105,53 |

| T2 2016 | 101,44 | 83,94 | 111,74 | 105,79 |

| T3 2016 | 101,32 | 84,06 | 112,06 | 105,87 |

| T4 2016 | 100,79 | 83,95 | 112,1 | 105,75 |

| T1 2017 | 101,6 | 83,65 | 112,8 | 106,08 |

| T2 2017 | 101,85 | 83,59 | 113,04 | 106,25 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d'emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l'Acoss et les Urssaf ainsi que la Dares, afin d'assurer une plus grande cohérence des messages et de les rendre plus lisibles. Les niveaux d'emploi restent issus des estimations annuelles d'emploi produites par l'Insee. À ces niveaux d'emploi de référence, sont appliqués des taux d'évolution trimestriels élaborés par l'Acoss et les Urssaf sur le champ privé hors intérim, et la Dares sur l'intérim. La synthèse de l'ensemble des éléments est assurée par l'Insee. Parallèlement aux publications régionales de l'Insee, les Urssaf publient des StatUr sur les effectifs salariés, la masse salariale et le salaire moyen par tête. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l'Insee contre nombre de postes pour les Urssaf). D'une part, le champ couvert n'est pas le même. Il correspond au champ salarié marchand non agricole et hors particuliers employeurs pour l'Insee, alors qu'il couvre le champ salarié privé pour les Urssaf (y compris dans les secteurs non marchands : administration, enseignement, santé, action sociale). D'autre part, le concept mesuré diffère. Pour l'Insee, il porte sur l'emploi en personnes physiques : les personnes qui occupent plusieurs emplois durant la période de référence sont comptées une seule fois. Dans les StatUr, sont mesurés des effectifs salariés, sans traitement de la multiactivité. Sur le champ commun, les taux d’évolutions corrigés des variations saisonnières peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d'effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

Le taux de chômage diminue légèrement

Le taux de chômage poursuit sa baisse ce trimestre en Auvergne-Rhône-Alpes (– 0,1 point), comme dans l’ensemble des régions françaises. Il atteint désormais 8,1 % de la population active soit 1,1 point de moins que le niveau national (figure 5).

Sur un an, le taux de chômage régional a reculé de – 0,6 point, un peu plus qu’en France métropolitaine (– 0,5 point). La région reste parmi celles qui sont le moins touchées par le chômage après la Bretagne et les Pays de la Loire.

tableauFigure 5 – Taux de chômage

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 7,2 | 8,3 |

| T2 2005 | 7,4 | 8,4 |

| T3 2005 | 7,5 | 8,6 |

| T4 2005 | 7,5 | 8,7 |

| T1 2006 | 7,6 | 8,7 |

| T2 2006 | 7,4 | 8,6 |

| T3 2006 | 7,3 | 8,5 |

| T4 2006 | 6,9 | 8 |

| T1 2007 | 7 | 8,1 |

| T2 2007 | 6,8 | 7,8 |

| T3 2007 | 6,7 | 7,6 |

| T4 2007 | 6,2 | 7,1 |

| T1 2008 | 5,9 | 6,8 |

| T2 2008 | 6,1 | 7 |

| T3 2008 | 6,3 | 7,1 |

| T4 2008 | 6,6 | 7,4 |

| T1 2009 | 7,5 | 8,2 |

| T2 2009 | 8,2 | 8,8 |

| T3 2009 | 8,1 | 8,8 |

| T4 2009 | 8,5 | 9,1 |

| T1 2010 | 8,3 | 9 |

| T2 2010 | 8,1 | 8,9 |

| T3 2010 | 7,9 | 8,8 |

| T4 2010 | 7,9 | 8,8 |

| T1 2011 | 7,8 | 8,8 |

| T2 2011 | 7,8 | 8,7 |

| T3 2011 | 7,9 | 8,8 |

| T4 2011 | 8 | 9 |

| T1 2012 | 8,1 | 9,1 |

| T2 2012 | 8,4 | 9,4 |

| T3 2012 | 8,4 | 9,4 |

| T4 2012 | 8,7 | 9,7 |

| T1 2013 | 8,9 | 9,9 |

| T2 2013 | 8,9 | 10,1 |

| T3 2013 | 8,7 | 9,9 |

| T4 2013 | 8,6 | 9,7 |

| T1 2014 | 8,6 | 9,8 |

| T2 2014 | 8,7 | 9,9 |

| T3 2014 | 8,8 | 10 |

| T4 2014 | 8,9 | 10,1 |

| T1 2015 | 8,9 | 10 |

| T2 2015 | 9 | 10,2 |

| T3 2015 | 9 | 10,1 |

| T4 2015 | 8,8 | 9,9 |

| T1 2016 | 8,8 | 9,9 |

| T2 2016 | 8,7 | 9,7 |

| T3 2016 | 8,7 | 9,7 |

| T4 2016 | 8,6 | 9,7 |

| T1 2017 | 8,2 | 9,3 |

| T2 2017 | 8,1 | 9,2 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

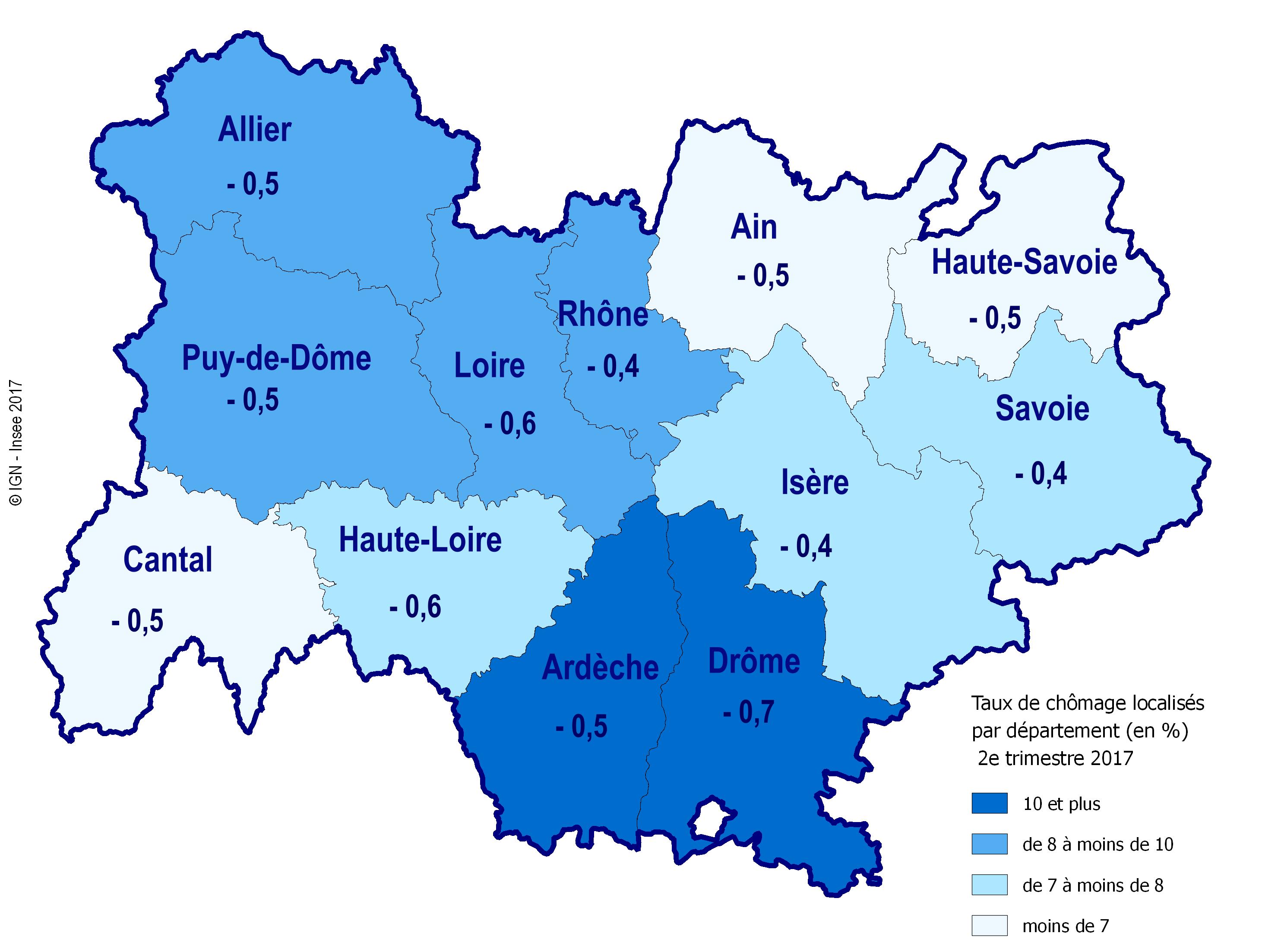

Dans la région, deux départements (Ain et Rhône) voient leur taux de chômage se stabiliser par rapport au trimestre précédent. Il baisse très légèrement dans les autres départements (de – 0,1 à – 0,2 point). Les taux de chômage départementaux s’échelonnent désormais de 5,7 % (pour le Cantal) à 10,3 % (pour la Drôme) de la population active. L’Allier passe sous la barre des 10 %.

Sur un an, le taux de chômage est en baisse dans tous les départements (figure 6). Le recul est plus fort dans la Drôme, la Loire et la Haute-Loire (de – 0,6 à – 0,7 point). Il est plus modéré (de – 0,4 à – 0,5 point) pour les autres départements.

graphiqueFigure 6 – Taux de chômage par département

- Note : données provisoires pour le 2e trimestre 2017

- Note de lecture : l’évolution du taux de chômage sur un an dans le Rhône est de - 0,4 point.

- Source : Insee, taux de chômage localisés

Forte progression des autorisations de construction pour le logement face au ralentissement des mises en chantier

En Auvergne-Rhône-Alpes, 63 600 logements ont été autorisés à la construction entre juillet 2016 et juin 2017, soit une hausse de + 22,1 % en un an, nettement supérieure à celle de + 14,2 % pour la France métropolitaine (figure 7).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés augmente de + 7,6 %, sensiblement plus qu'au niveau national (+ 2,3 %). Seuls les départements du Rhône et de la Loire enregistrent une baisse (– 6,3 % et – 7,1 %). Le nombre de logements autorisés augmente de manière contrastée dans les autres départements, de + 0,8 % en Haute-Savoie à + 16,7 % en Ardèche.

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,99 | 100,47 |

| mars 2005 | 100,99 | 101,53 |

| avril 2005 | 100,85 | 102,29 |

| mai 2005 | 100,99 | 102,8 |

| juin 2005 | 101,69 | 104,19 |

| juil. 2005 | 103,39 | 105,05 |

| août 2005 | 102,82 | 105,52 |

| sept. 2005 | 102,82 | 106,38 |

| oct. 2005 | 103,95 | 106,52 |

| nov. 2005 | 104,24 | 106,99 |

| déc. 2005 | 104,66 | 108,4 |

| janv. 2006 | 106,36 | 109,44 |

| févr. 2006 | 108,19 | 110,71 |

| mars 2006 | 110,59 | 112,47 |

| avril 2006 | 113,14 | 113,45 |

| mai 2006 | 113,7 | 114,84 |

| juin 2006 | 114,55 | 115,57 |

| juil. 2006 | 115,25 | 116,43 |

| août 2006 | 115,25 | 117,11 |

| sept. 2006 | 116,81 | 116,62 |

| oct. 2006 | 116,67 | 118,03 |

| nov. 2006 | 118,22 | 118,99 |

| déc. 2006 | 119,21 | 118,48 |

| janv. 2007 | 118,08 | 117,88 |

| févr. 2007 | 116,67 | 117,88 |

| mars 2007 | 118,5 | 118,37 |

| avril 2007 | 116,81 | 117,84 |

| mai 2007 | 115,68 | 117,54 |

| juin 2007 | 117,37 | 116,78 |

| juil. 2007 | 120,2 | 116,98 |

| août 2007 | 121,47 | 116,8 |

| sept. 2007 | 122,46 | 116,51 |

| oct. 2007 | 122,46 | 115,78 |

| nov. 2007 | 120,76 | 113,67 |

| déc. 2007 | 120,34 | 112,47 |

| janv. 2008 | 120,76 | 112,26 |

| févr. 2008 | 123,02 | 111,94 |

| mars 2008 | 119,07 | 110,32 |

| avril 2008 | 117,66 | 109,52 |

| mai 2008 | 116,81 | 108,34 |

| juin 2008 | 111,16 | 106,15 |

| juil. 2008 | 107,49 | 103,7 |

| août 2008 | 105,08 | 101,27 |

| sept. 2008 | 102,26 | 99,71 |

| oct. 2008 | 99,29 | 97,51 |

| nov. 2008 | 96,89 | 95,65 |

| déc. 2008 | 91,67 | 92,85 |

| janv. 2009 | 88,56 | 90,09 |

| févr. 2009 | 83,62 | 86,45 |

| mars 2009 | 80,65 | 83,57 |

| avril 2009 | 78,81 | 81,32 |

| mai 2009 | 75,99 | 78,64 |

| juin 2009 | 76,13 | 76,74 |

| juil. 2009 | 74,58 | 75,6 |

| août 2009 | 72,88 | 74,76 |

| sept. 2009 | 71,75 | 74,11 |

| oct. 2009 | 69,63 | 73,21 |

| nov. 2009 | 70,48 | 73,37 |

| déc. 2009 | 70,9 | 74,09 |

| janv. 2010 | 71,75 | 74,76 |

| févr. 2010 | 72,6 | 76,5 |

| mars 2010 | 76,41 | 79,03 |

| avril 2010 | 80,37 | 80,97 |

| mai 2010 | 81,5 | 83,04 |

| juin 2010 | 83,62 | 85,39 |

| juil. 2010 | 86,58 | 87,59 |

| août 2010 | 87,85 | 88,94 |

| sept. 2010 | 89,12 | 90,48 |

| oct. 2010 | 90,54 | 91,11 |

| nov. 2010 | 90,25 | 91,64 |

| déc. 2010 | 91,95 | 92,83 |

| janv. 2011 | 92,37 | 94,38 |

| févr. 2011 | 94,21 | 94,56 |

| mars 2011 | 92,51 | 94,07 |

| avril 2011 | 90,11 | 93,99 |

| mai 2011 | 92,09 | 95,46 |

| juin 2011 | 91,81 | 95,83 |

| juil. 2011 | 92,23 | 96,4 |

| août 2011 | 95,62 | 97,65 |

| sept. 2011 | 96,47 | 99,41 |

| oct. 2011 | 98,73 | 100,06 |

| nov. 2011 | 98,73 | 101,14 |

| déc. 2011 | 100,42 | 102,23 |

| janv. 2012 | 101,84 | 101,98 |

| févr. 2012 | 100,14 | 102,15 |

| mars 2012 | 100,42 | 101,84 |

| avril 2012 | 102,26 | 102,17 |

| mai 2012 | 102,12 | 100,74 |

| juin 2012 | 103,11 | 100,33 |

| juil. 2012 | 100,56 | 99,49 |

| août 2012 | 99,29 | 99,61 |

| sept. 2012 | 97,74 | 97,57 |

| oct. 2012 | 96,89 | 97,04 |

| nov. 2012 | 98,45 | 96,01 |

| déc. 2012 | 95,76 | 94,28 |

| janv. 2013 | 95,2 | 94,46 |

| févr. 2013 | 97,46 | 95,95 |

| mars 2013 | 98,45 | 96,57 |

| avril 2013 | 96,05 | 94,99 |

| mai 2013 | 94,21 | 93,03 |

| juin 2013 | 91,81 | 91,31 |

| juil. 2013 | 91,38 | 89,27 |

| août 2013 | 88,42 | 86,39 |

| sept. 2013 | 86,86 | 84,82 |

| oct. 2013 | 88,28 | 84,32 |

| nov. 2013 | 87,57 | 83,51 |

| déc. 2013 | 88,28 | 82,75 |

| janv. 2014 | 87,43 | 80,67 |

| févr. 2014 | 85,31 | 77,64 |

| mars 2014 | 84,32 | 76,58 |

| avril 2014 | 82,77 | 75,43 |

| mai 2014 | 81,07 | 75,48 |

| juin 2014 | 82,2 | 75,43 |

| juil. 2014 | 82,63 | 75,78 |

| août 2014 | 81,92 | 75,56 |

| sept. 2014 | 82,2 | 75,74 |

| oct. 2014 | 77,82 | 74,84 |

| nov. 2014 | 76,13 | 74,06 |

| déc. 2014 | 75,42 | 74 |

| janv. 2015 | 74,44 | 73,72 |

| févr. 2015 | 74,01 | 73,19 |

| mars 2015 | 72,6 | 72,41 |

| avril 2015 | 73,16 | 73,1 |

| mai 2015 | 73,16 | 72,72 |

| juin 2015 | 72,6 | 73,62 |

| juil. 2015 | 71,61 | 73,57 |

| août 2015 | 71,75 | 74,35 |

| sept. 2015 | 71,61 | 75,13 |

| oct. 2015 | 74,29 | 75,66 |

| nov. 2015 | 74,86 | 77,42 |

| déc. 2015 | 73,31 | 78,42 |

| janv. 2016 | 73,45 | 78,89 |

| févr. 2016 | 74,44 | 80,34 |

| mars 2016 | 75 | 80,63 |

| avril 2016 | 74,86 | 81,52 |

| mai 2016 | 76,13 | 83,3 |

| juin 2016 | 74,44 | 83,53 |

| juil. 2016 | 75,71 | 84,28 |

| août 2016 | 77,4 | 85,37 |

| sept. 2016 | 79,66 | 87,55 |

| oct. 2016 | 80,23 | 88,31 |

| nov. 2016 | 81,78 | 89,21 |

| déc. 2016 | 83,9 | 90,44 |

| janv. 2017 | 84,46 | 91,19 |

| févr. 2017 | 85,03 | 91,6 |

| mars 2017 | 85,59 | 93,79 |

| avril 2017 | 88,28 | 94,05 |

| mai 2017 | 90,4 | 95,05 |

| juin 2017 | 92,23 | 96,12 |

| juil. 2017 | 92,66 | 97,87 |

| août 2017 | 93,79 | 98,96 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Le nombre de logements commencés dans la région s’établit à 50 500 logements de juillet 2016 à juin 2017, progressant de + 7,7 % en un an. En France métropolitaine, la croissance s’avère nettement plus rapide (+ 16,2 %) (figure 8).

Par rapport au cumul annuel établi au trimestre précédent, les mises en chantier augmentent de + 0,4 % dans la région et + 3,1 % au niveau national. Seule la Loire enregistre une baisse (– 3,4 %), pendant que le Rhône (+ 8,7 %) et l’Isère (+ 6,3 %) confirment leur progression.

tableauFigure 8 – Évolution du nombre de logements commencés

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,88 | 100,44 |

| mars 2005 | 101,58 | 101,6 |

| avril 2005 | 101,93 | 102,22 |

| mai 2005 | 104,75 | 104,47 |

| juin 2005 | 105,62 | 105,5 |

| juil. 2005 | 105,45 | 105,82 |

| août 2005 | 106,15 | 106,49 |

| sept. 2005 | 108,44 | 108,07 |

| oct. 2005 | 110,02 | 109,18 |

| nov. 2005 | 110,54 | 109,28 |

| déc. 2005 | 110,37 | 110,64 |

| janv. 2006 | 111,07 | 110,86 |

| févr. 2006 | 112,3 | 111,53 |

| mars 2006 | 112,3 | 112,31 |

| avril 2006 | 113,71 | 113,4 |

| mai 2006 | 112,65 | 113,75 |

| juin 2006 | 112,83 | 114,93 |

| juil. 2006 | 113,01 | 115,33 |

| août 2006 | 112,83 | 115,89 |

| sept. 2006 | 111,95 | 115,7 |

| oct. 2006 | 113,18 | 116,41 |

| nov. 2006 | 114,24 | 117,4 |

| déc. 2006 | 116,87 | 117,05 |

| janv. 2007 | 116,17 | 117,05 |

| févr. 2007 | 115,47 | 117,05 |

| mars 2007 | 116,7 | 116,78 |

| avril 2007 | 116,87 | 116,51 |

| mai 2007 | 116,52 | 116,04 |

| juin 2007 | 117,93 | 115,75 |

| juil. 2007 | 120,74 | 117,25 |

| août 2007 | 120,21 | 116,51 |

| sept. 2007 | 121,44 | 116,44 |

| oct. 2007 | 121,27 | 116,95 |

| nov. 2007 | 120,74 | 116,31 |

| déc. 2007 | 118,1 | 116,09 |

| janv. 2008 | 118,98 | 115,84 |

| févr. 2008 | 120,04 | 115,79 |

| mars 2008 | 119,86 | 114,39 |

| avril 2008 | 116,7 | 113,1 |

| mai 2008 | 115,82 | 111,3 |

| juin 2008 | 114,76 | 109,18 |

| juil. 2008 | 110,37 | 106,32 |

| août 2008 | 110,02 | 105,4 |

| sept. 2008 | 107,21 | 103,36 |

| oct. 2008 | 105,45 | 100,22 |

| nov. 2008 | 101,41 | 96,99 |

| déc. 2008 | 100,7 | 94,57 |

| janv. 2009 | 97,19 | 91,31 |

| févr. 2009 | 92,09 | 88,01 |

| mars 2009 | 88,75 | 85,81 |

| avril 2009 | 86,99 | 83,96 |

| mai 2009 | 84,53 | 81,96 |

| juin 2009 | 82,95 | 80,48 |

| juil. 2009 | 84,01 | 80,5 |

| août 2009 | 83,3 | 80,6 |

| sept. 2009 | 82,95 | 79,34 |

| oct. 2009 | 80,67 | 78,7 |

| nov. 2009 | 83,66 | 80,08 |

| déc. 2009 | 84,36 | 82,28 |

| janv. 2010 | 83,3 | 82,38 |

| févr. 2010 | 84,18 | 82,87 |

| mars 2010 | 85,94 | 84,13 |

| avril 2010 | 88,05 | 84,77 |

| mai 2010 | 89,46 | 86,2 |

| juin 2010 | 89,63 | 87,41 |

| juil. 2010 | 90,69 | 88,08 |

| août 2010 | 93,15 | 88,89 |

| sept. 2010 | 94,55 | 91,29 |

| oct. 2010 | 97,72 | 94,15 |

| nov. 2010 | 101,23 | 96,67 |

| déc. 2010 | 105,45 | 98,22 |

| janv. 2011 | 107,91 | 99,58 |

| févr. 2011 | 108,96 | 100,52 |

| mars 2011 | 108,79 | 101,46 |

| avril 2011 | 107,21 | 101,7 |

| mai 2011 | 107,73 | 102,74 |

| juin 2011 | 105,98 | 101,46 |

| juil. 2011 | 104,57 | 101,04 |

| août 2011 | 103,16 | 100,49 |

| sept. 2011 | 103,51 | 99,98 |

| oct. 2011 | 102,46 | 98,94 |

| nov. 2011 | 102,99 | 100,74 |

| déc. 2011 | 102,46 | 102,12 |

| janv. 2012 | 102,28 | 101,63 |

| févr. 2012 | 102,28 | 101,51 |

| mars 2012 | 102,99 | 101,92 |

| avril 2012 | 102,11 | 100,49 |

| mai 2012 | 100,35 | 98,22 |

| juin 2012 | 100,53 | 98,42 |

| juil. 2012 | 99,65 | 97,95 |

| août 2012 | 98,95 | 97,21 |

| sept. 2012 | 97,01 | 95,29 |

| oct. 2012 | 97,01 | 94,57 |

| nov. 2012 | 94,2 | 91,04 |

| déc. 2012 | 93,32 | 90,84 |

| janv. 2013 | 92,79 | 90,7 |

| févr. 2013 | 93,15 | 91,26 |

| mars 2013 | 92,79 | 90,72 |

| avril 2013 | 94,02 | 92,03 |

| mai 2013 | 95,25 | 92,74 |

| juin 2013 | 96,31 | 92,97 |

| juil. 2013 | 97,54 | 92,82 |

| août 2013 | 97,36 | 92,5 |

| sept. 2013 | 97,36 | 92,65 |

| oct. 2013 | 95,43 | 91,14 |

| nov. 2013 | 92,97 | 89,91 |

| déc. 2013 | 89,28 | 86,8 |

| janv. 2014 | 88,93 | 86,43 |

| févr. 2014 | 87,52 | 84,77 |

| mars 2014 | 85,41 | 83,02 |

| avril 2014 | 84,71 | 82,33 |

| mai 2014 | 84,53 | 81,49 |

| juin 2014 | 82,43 | 80,53 |

| juil. 2014 | 82,25 | 80,13 |

| août 2014 | 81,72 | 79,96 |

| sept. 2014 | 81,37 | 79,37 |

| oct. 2014 | 81,55 | 79,22 |

| nov. 2014 | 83,13 | 79,22 |

| déc. 2014 | 85,06 | 79,44 |

| janv. 2015 | 85,06 | 78,85 |

| févr. 2015 | 84,36 | 78,83 |

| mars 2015 | 84,18 | 78,53 |

| avril 2015 | 83,66 | 77,84 |

| mai 2015 | 82,95 | 77,37 |

| juin 2015 | 84,71 | 77,64 |

| juil. 2015 | 83,3 | 77,3 |

| août 2015 | 83,48 | 77,59 |

| sept. 2015 | 83,66 | 78,11 |

| oct. 2015 | 82,6 | 78,11 |

| nov. 2015 | 81,55 | 78,41 |

| déc. 2015 | 79,26 | 79,12 |

| janv. 2016 | 78,73 | 79,29 |

| févr. 2016 | 80,49 | 79,94 |

| mars 2016 | 81,02 | 79,74 |

| avril 2016 | 82,07 | 80,58 |

| mai 2016 | 82,78 | 82,08 |

| juin 2016 | 82,43 | 82,4 |

| juil. 2016 | 82,95 | 83,17 |

| août 2016 | 83,48 | 83,27 |

| sept. 2016 | 82,78 | 83,88 |

| oct. 2016 | 83,3 | 85,41 |

| nov. 2016 | 84,53 | 86,97 |

| déc. 2016 | 86,47 | 87,56 |

| janv. 2017 | 88,05 | 89,29 |

| févr. 2017 | 88,22 | 90,28 |

| mars 2017 | 89,46 | 92,92 |

| avril 2017 | 89,28 | 94,3 |

| mai 2017 | 90,16 | 95,21 |

| juin 2017 | 90,69 | 96,64 |

| juil. 2017 | 90,86 | 97,51 |

| août 2017 | 90,86 | 98,2 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 8 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

L'activité hôtelière s’améliore modestement

Avec près de 5,5 millions de nuitées au deuxième trimestre 2017, l’activité hôtelière en Auvergne-Rhône-Alpes se redresse légèrement (+ 0,7 %) par rapport au même trimestre de l’année précédente (figure 9). L’activité hôtelière dans l’Ain reste dynamique. Le Rhône n’augmente que légèrement au regard du très bon mois de juin 2016, période de l’Euro. L’offre de chambres diminue peu dans l’ensemble de la région, mais le taux d’occupation recule dans tous les départements, particulièrement en Isère et dans le Rhône.

La clientèle étrangère qui représente près d’un quart de la clientèle régionale fréquente plus les hôtels qu’il y a un an. Toutefois, la situation varie selon les départements. Elle s’améliore nettement ce trimestre dans les Alpes (Savoie, Haute-Savoie et Isère) et elle diminue dans le Rhône, la Loire et la Haute-Loire.

La clientèle d’affaires, qui représente 55 % des nuitées régionales, augmente plus lentement qu’en France métropolitaine. La Loire et le Rhône reçoivent plus des deux tiers de leurs clients pour des raisons professionnelles et voient leur part de clientèle d’affaires augmenter en un an alors que les départements savoyards accueillent essentiellement une clientèle d'agrément.

tableauFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

| 2016 | 2017 | Moyenne des années 2013 à 2016 | |

|---|---|---|---|

| Janvier | 1 910 | 1 929 | 1 851 |

| Février | 2 420 | 2 346 | 2 218 |

| Mars | 2 459 | 2 232 | 2 326 |

| Avril | 1 712 | 1 814 | 1 641 |

| Mai | 1 743 | 1 667 | 1 635 |

| Juin | 2 007 | 2 006 | 1 915 |

| Juillet | 2 533 | 2 561 | 2 389 |

| Août | 2 532 | 2 536 | |

| Septembre | 1 833 | 1 787 | |

| Octobre | 1 615 | 1 531 | |

| Novembre | 1 246 | 1 184 | |

| Décembre | 1 675 | 1 667 |

- Note : données mensuelles brutes.

- Avertissement : Le champ de l’enquête Hôtellerie a évolué en 2017 : Seize hôtels de montagne de taille importante ont quitté l’enquête, Minorant le nombre de nuitées enregistrées notamment en Savoie et Haute-Savoie.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

graphiqueFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

- Note : données mensuelles brutes.

- Avertissement : Le champ de l’enquête Hôtellerie a évolué en 2017 : Seize hôtels de montagne de taille importante ont quitté l’enquête, minorant le nombre de nuitées enregistrées notamment en Savoie et Haute-Savoie.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

Les exportations régionales ralentissent un peu

La progression du montant des exportations d'Auvergne-Rhône-Alpes ralentit en moyenne glissante depuis le deuxième trimestre 2016 (+ 0,9 % après + 1,8 %). Pour la France métropolitaine, la hausse s’établit à + 0,7 % (après + 1,0 %) (figure 10).

Seul le secteur des produits pharmaceutiques recule (– 4,1 %), après une hausse régulière depuis 2016. Les matériels de transport poursuivent leur progression à un rythme modéré (+ 1,4 %) et les produits chimiques, parfums et cosmétiques renouent avec la croissance (+ 4,5 %) après une baisse ininterrompue durant cinq trimestres.

Les exportations en valeur vers l'Union européenne maintiennent leur croissance au même rythme que le trimestre précédent (+ 1,2 %). Celles à destination du continent américain augmentent de + 1,6 % contre + 3,3 % au trimestre précédent. Le commerce vers l’Asie repart à la hausse (+ 0,9 %) après quatre trimestres consécutifs de baisse.

tableauFigure 10 – Évolution des montants des exportations (glissement sur quatre trimestres)

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2006 | 11,4 | 92,2 |

| T2 2006 | 11,7 | 94,7 |

| T3 2006 | 11,9 | 96,1 |

| T4 2006 | 12,1 | 97,7 |

| T1 2007 | 12,3 | 98,3 |

| T2 2007 | 12,4 | 98,5 |

| T3 2007 | 12,6 | 99,7 |

| T4 2007 | 12,7 | 100,4 |

| T1 2008 | 13,0 | 101,9 |

| T2 2008 | 13,3 | 103,3 |

| T3 2008 | 13,5 | 104,5 |

| T4 2008 | 13,2 | 103,2 |

| T1 2009 | 12,4 | 97,8 |

| T2 2009 | 11,6 | 92,1 |

| T3 2009 | 10,9 | 87,9 |

| T4 2009 | 10,5 | 85,4 |

| T1 2010 | 10,7 | 87,3 |

| T2 2010 | 11,2 | 91,0 |

| T3 2010 | 11,8 | 94,1 |

| T4 2010 | 12,2 | 97,5 |

| T1 2011 | 12,8 | 100,8 |

| T2 2011 | 13,2 | 102,7 |

| T3 2011 | 13,5 | 103,9 |

| T4 2011 | 13,7 | 105,2 |

| T1 2012 | 13,9 | 106,5 |

| T2 2012 | 13,9 | 107,0 |

| T3 2012 | 13,8 | 108,0 |

| T4 2012 | 13,8 | 108,6 |

| T1 2013 | 13,5 | 107,7 |

| T2 2013 | 13,4 | 107,9 |

| T3 2013 | 13,2 | 107,3 |

| T4 2013 | 13,1 | 107,0 |

| T1 2014 | 13,2 | 106,9 |

| T2 2014 | 13,2 | 106,3 |

| T3 2014 | 13,2 | 106,4 |

| T4 2014 | 13,3 | 107,1 |

| T1 2015 | 13,5 | 108,0 |

| T2 2015 | 13,8 | 110,0 |

| T3 2015 | 14,0 | 110,8 |

| T4 2015 | 14,2 | 111,6 |

| T1 2016 | 14,1 | 111,3 |

| T2 2016 | 14,2 | 111,1 |

| T3 2016 | 14,3 | 110,5 |

| T4 2016 | 14,3 | 110,7 |

| T1 2017 | 14,5 | 111,8 |

| T2 2017 | 14,7 | 112,6 |

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

graphiqueFigure 10 – Évolution des montants des exportations (glissement sur quatre trimestres)

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

Contexte international : La zone euro comble son retard conjoncturel

L’activité des économies avancées a accéléré au deuxième trimestre 2017, à + 0,7 % après + 0,4 % au trimestre précédent. Aux États-Unis, la croissance s'élèverait à + 2,1 % en 2017, après + 1,5 % en 2016, tandis qu'au Japon l'activité prendrait de l'élan (+ 1,6 % en 2017, après + 1,0 % en 2016). La croissance serait également robuste dans les économies émergentes. Dans la zone euro, l’activité continuerait d’accélérer, à + 2,2 % en prévision en 2017 après + 1,7 % en 2016 : elle résisterait au ralentissement du pouvoir d’achat des ménages grâce à la baisse du taux d’épargne notamment en Espagne et en Italie. Au Royaume-Uni en revanche, l’activité serait pénalisée par le ralentissement de la consommation et n'augmenterait que de + 1,5 % en 2017, après + 1,8 % en 2016. Au total, le commerce mondial, qui a déjà nettement accéléré depuis fin 2016, progresserait de 5,4 % en 2017 après + 1,6 % en 2016.

Contexte national : Le PIB progresse de 0,5 % par trimestre depuis la fin 2016

En France, la croissance est restée stable au deuxième trimestre 2017 (+ 0,5 %, après + 0,5 %). La consommation des ménages a accéléré, l’investissement progresse vigoureusement, mais les exportations, bien qu’en rebond, n’ont pas profité à plein de la demande extérieure en hausse. Le climat des affaires a continué de progresser cet été, s'établissant au plus haut depuis 2011, et la croissance conserverait un rythme solide d'ici la fin de l'année (+ 0,5 % par trimestre), pour atteindre + 1,8 % en moyenne en 2017. L’emploi marchand a continué de progresser vivement (+ 69 000 au T2 après + 52 000 au T1), et ralentirait un peu au second semestre du fait de la suppression de la prime à l’embauche. L’emploi non marchand baisserait quant à lui nettement, du fait de la réduction du nombre d’emplois aidés. Le taux de chômage, qui s'est établi à 9,5 % au deuxième trimestre, reculerait encore légèrement à 9,4 % en fin d'année.

Pour en savoir plus

« La zone euro comble son retard conjoncturel », Note de conjoncture nationale, octobre 2017