L’emploi salarié marchand rejoint son niveau d’avant la crise Note de conjoncture régionale - 1er trimestre 2017

L’emploi salarié marchand rejoint son niveau d’avant la crise Note de conjoncture régionale - 1er trimestre 2017

L'emploi salarié marchand est en forte hausse au premier trimestre 2017. Le fléchissement est marqué dans l'industrie, mais la construction renoue avec les gains d'emploi, et les services comptent de nombreux salariés supplémentaires. Le taux de chômage s’oriente nettement à la baisse dans l’ensemble de la région. L’année commence bien pour la construction également, les autorisations de construire comme les mises en chantier augmentent. Les exportations régionales accélèrent, et l’activité hôtelière, orientée à la baisse après un début d’année 2016 exceptionnel, reste cependant dynamique.

- L’emploi salarié marchand accélère sa croissance

- L’accroissement de l'emploi est significatif, ce trimestre comme sur l'année, dans le Rhône, le Puy-de-Dôme et la Haute-Savoie

- L'emploi intérimaire ralentit

- Le fléchissement est marqué dans l'industrie, mais la construction renoue avec les gains d'emploi

- Le taux de chômage s'oriente à la baisse

- L’année 2017 commence bien pour la construction

- L'activité hôtelière débute l'année par une baisse

- Les exportations régionales progressent plus vite que les nationales

- Contexte international : Dans la zone euro, le climat des affaires est au printemps 2017 au plus haut depuis dix ans

- Contexte national : La croissance française s'est élevée d'un cran depuis le quatrième trimestre 2016

L’emploi salarié marchand accélère sa croissance

L'emploi salarié marchand non agricole d'Auvergne-Rhône-Alpes gagne des emplois depuis deux ans. Ce trimestre, la hausse est particulièrement forte, puisque la dernière d'ampleur comparable remonte à quasiment une décennie : la région compte 10 300 salariés supplémentaires, soit une augmentation de + 0,5 %, légérement plus importante que celle enregistrée en France métropolitaine (+ 0,4 %) (figure 1). L’emploi régional rejoint ainsi son niveau de début 2008, juste avant la crise. Comme au niveau national, l'emploi reste dynamique dans les services marchands malgré un ralentissement de l'emploi intérimaire. Il repart franchement dans la construction après une fin d'année médiocre. En revanche, l'industrie continue de perdre des salariés. Sur l'année, la région gagne 27 300 emplois, soit un accroissement de + 1,4 %, comme au niveau national.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Auvergne-Rhône-Alpes | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,1 | 99,99 |

| T3 2005 | 100,36 | 100,21 |

| T4 2005 | 100,36 | 100,44 |

| T1 2006 | 100,43 | 100,49 |

| T2 2006 | 101,03 | 101,03 |

| T3 2006 | 101,21 | 101,36 |

| T4 2006 | 101,54 | 101,63 |

| T1 2007 | 102,09 | 102,37 |

| T2 2007 | 102,43 | 102,64 |

| T3 2007 | 102,88 | 102,99 |

| T4 2007 | 102,76 | 103,24 |

| T1 2008 | 103,34 | 103,57 |

| T2 2008 | 102,6 | 103,17 |

| T3 2008 | 102,25 | 102,91 |

| T4 2008 | 101,18 | 102,05 |

| T1 2009 | 100,05 | 101,06 |

| T2 2009 | 99,23 | 100,53 |

| T3 2009 | 98,84 | 100,29 |

| T4 2009 | 99,08 | 100,33 |

| T1 2010 | 98,82 | 100,25 |

| T2 2010 | 99,14 | 100,28 |

| T3 2010 | 99,6 | 100,52 |

| T4 2010 | 100,05 | 100,74 |

| T1 2011 | 100,26 | 101,01 |

| T2 2011 | 100,43 | 101,18 |

| T3 2011 | 100,3 | 101,13 |

| T4 2011 | 100,43 | 101,18 |

| T1 2012 | 100,46 | 101,11 |

| T2 2012 | 100,43 | 101,03 |

| T3 2012 | 100,52 | 100,81 |

| T4 2012 | 100,12 | 100,57 |

| T1 2013 | 100,25 | 100,61 |

| T2 2013 | 100,2 | 100,31 |

| T3 2013 | 100,5 | 100,48 |

| T4 2013 | 100,71 | 100,53 |

| T1 2014 | 100,71 | 100,48 |

| T2 2014 | 100,63 | 100,51 |

| T3 2014 | 100,35 | 100,27 |

| T4 2014 | 100,61 | 100,32 |

| T1 2015 | 100,52 | 100,33 |

| T2 2015 | 100,87 | 100,54 |

| T3 2015 | 101,09 | 100,7 |

| T4 2015 | 101,55 | 101,03 |

| T1 2016 | 101,88 | 101,36 |

| T2 2016 | 102,09 | 101,59 |

| T3 2016 | 102,47 | 101,95 |

| T4 2016 | 102,77 | 102,33 |

| T1 2017 | 103,31 | 102,82 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’accroissement de l'emploi est significatif, ce trimestre comme sur l'année, dans le Rhône, le Puy-de-Dôme et la Haute-Savoie

Le Puy-de-Dôme enregistre la plus forte hausse trimestrielle de l'emploi : + 1,8 %. La progression est franche également, de + 0,7 à + 1,0 %, dans le Rhône, la Haute-Savoie, la Drôme et l'Ardèche. Elle est plus contenue (+ 0,2 %) en Isère. Le nombre de salariés connaît une baisse, de l'ordre de – 0,4 %, dans l'Allier ou en Savoie. Les effectifs varient peu dans les autres départements.

Sur un an, l'accroissement du nombre de salariés est fort, de + 2,2 % à + 2,4 %, dans le Rhône et le Puy-de-Dôme. La hausse est dans la tendance régionale dans la Drôme et la Haute-Savoie ; elle s'étage entre + 0,6 % et + 1,0 % dans les autres départements, à l'exception de l'Allier et la Savoie où le niveau de l'emploi est légèrement plus faible qu'un an auparavant.

L'emploi intérimaire ralentit

La progression de l'emploi dans l'intérim est plus modérée que précédemment ce trimestre. Le secteur gagne 2 200 emplois au total en Auvergne-Rhône-Alpes, soit une hausse de + 2,4 %, très proche de celle relevée en France métropolitaine (figure 2).

Du fait du dynamisme du secteur depuis l'été, le niveau de l'emploi intérimaire reste en forte hausse sur un an (+ 16,1 %), là encore dans la tendance nationale.

tableauFigure 2 – Évolution de l'emploi intérimaire

| Auvergne-Rhône-Alpes | France hors Mayotte | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 98,77 | 97,86 |

| T3 2005 | 101,63 | 103,17 |

| T4 2005 | 103,48 | 106,16 |

| T1 2006 | 104,88 | 104,07 |

| T2 2006 | 107,71 | 109,69 |

| T3 2006 | 107,77 | 108,83 |

| T4 2006 | 111,36 | 110,83 |

| T1 2007 | 118,9 | 118,28 |

| T2 2007 | 116,79 | 115,09 |

| T3 2007 | 113,91 | 112,47 |

| T4 2007 | 106,81 | 111,45 |

| T1 2008 | 117,09 | 116,7 |

| T2 2008 | 107,43 | 109,24 |

| T3 2008 | 101 | 102,91 |

| T4 2008 | 83,54 | 88,69 |

| T1 2009 | 70,56 | 77 |

| T2 2009 | 68,94 | 77,41 |

| T3 2009 | 73,76 | 81,21 |

| T4 2009 | 80,48 | 85,22 |

| T1 2010 | 85,65 | 89,89 |

| T2 2010 | 91,13 | 93,7 |

| T3 2010 | 95,32 | 97,38 |

| T4 2010 | 102,53 | 101,63 |

| T1 2011 | 105,17 | 103,22 |

| T2 2011 | 101,55 | 102,36 |

| T3 2011 | 101,36 | 102,02 |

| T4 2011 | 98,64 | 100,82 |

| T1 2012 | 95,18 | 96,85 |

| T2 2012 | 91,88 | 94,1 |

| T3 2012 | 88,42 | 89,56 |

| T4 2012 | 83,95 | 86,58 |

| T1 2013 | 88,72 | 90,04 |

| T2 2013 | 90,69 | 89,32 |

| T3 2013 | 92,33 | 91,43 |

| T4 2013 | 92,32 | 91,68 |

| T1 2014 | 92,83 | 91,34 |

| T2 2014 | 94,2 | 93,62 |

| T3 2014 | 90,38 | 90,5 |

| T4 2014 | 91,61 | 91,44 |

| T1 2015 | 91,77 | 92,01 |

| T2 2015 | 95,75 | 95,93 |

| T3 2015 | 100,26 | 98,7 |

| T4 2015 | 99,7 | 100,65 |

| T1 2016 | 101 | 101,76 |

| T2 2016 | 101,82 | 102,81 |

| T3 2016 | 106,2 | 107,51 |

| T4 2016 | 114,47 | 114,75 |

| T1 2017 | 117,25 | 117,66 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Le fléchissement est marqué dans l'industrie, mais la construction renoue avec les gains d'emploi

La régression de l'emploi industriel est plus marquée qu'au trimestre précédent (1 400 postes en moins, soit – 0,3 % contre – 0,2 % dans l'ensemble du pays) (figure 3 ; données provisoires cf avertissement). Hors agroalimentaire, tous les secteurs sont concernés. L'Isère, et dans une moindre mesure la Drôme, l'Ain et le Puy-de-Dôme concentrent l'essentiel des pertes. Sur l'année, l’emploi industriel compte 3 300 salariés de moins en Auvergne-Rhône-Alpes, soit un recul de – 0,7 %, comparable au niveau national.

tableauFigure 3 - Évolution de l’emploi salarié privé par secteur (hors agriculture)

| Effectif au 1er trimestre 2017 | Evolution sur un an (%) | Évolution par rapport au 4e trimestre 2016 | |||

|---|---|---|---|---|---|

| En effectif | En % | France métropolitaine (en %) | |||

| Industrie | 479 200 | -0,7 | -1 400 | -0,3 | -0,2 |

| Construction | 173 800 | 0,0 | 1 500 | 0,8 | 0,7 |

| tertiaire marchand (1) + (2)+ (3) | 1 319 600 | 2,4 | 10 200 | 0,8 | 0,6 |

| (1) commerce | 372 300 | 0,4 | 900 | 0,2 | 0,2 |

| (2) services hors intérim | 853 100 | 1,9 | 7 100 | 0,8 | 0,5 |

| (3) intérim | 94 200 | 16,1 | 2 200 | 2,4 | 2,5 |

| Ensemble | 1 972 600 | 1,4 | 10 300 | 0,5 | 0,4 |

- Note : données corrigées des variations saisonnières, provisoires pour le 1er trimestre 2017

- Champ : emploi salarié marchand en fin de trimestre (hors agriculture et salariés des particuliers employeurs) ;

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee

L'emploi baisse de manière quasi continue dans la construction depuis 2008. La dégradation s'est faite à un rythme plus ralenti tout au long de l'année 2016, et ce trimestre, le secteur compte 1 500 salariés supplémentaires, soit une progression de + 0,8 %, contre + 0,7 % dans l'ensemble du pays. A l'exception de la Loire et l'Ardèche, tous les départements sont concernés par cette reprise. Elle est cependant plus marquée, de l'ordre de + 2 %, dans la Drôme et les Savoie.

Sur un an, le secteur a créé autant d'emplois qu'il en a détruits, alors qu'au niveau national le solde est légèrement positif (+ 0,1 %).

Après deux trimestres de faibles variations, le secteur du commerce gagne des salariés, 900 en tout, soit une progression de + 0,2 % comme en France métropolitaine. La situation est plutôt contrastée d'un département à l'autre et les gains concernent essentiellement l'Ain, la Drôme, le Rhône, la Loire et l'Ardèche.

En glissement annuel, le commerce compte 1 600 salariés supplémentaires dans la région, soit une augmentation de + 0,4 %, moins soutenue qu'au niveau national (+ 0,6 %).

Les gains d'emploi sont élevés dans les services marchands hors intérim ce trimestre. Le secteur compte 7 100 salariés de plus, ce qui représente une progression de + 0,8 %, plus importante que celle relevée au niveau national (+ 0,5 %). Les gains sont nets, supérieurs à + 1 % pour l'hébergement-restauration, l'information et communication ainsi que pour les services aux entreprises et les activités scientifiques et techniques. En revanche, l'immobilier est en repli.

Le dynamisme du secteur ne se dément pas au fil des trimestres, et sur l'année, les services gagnent 15 700 salariés, soit une progression de + 1,9 % contre + 1,4 % au niveau national.

tableauFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 101,02 | 99,55 | 100,29 | 100,46 |

| T3 2005 | 102,1 | 99,17 | 100,54 | 100,76 |

| T4 2005 | 103,11 | 98,57 | 100,61 | 100,73 |

| T1 2006 | 104,28 | 98,28 | 100,33 | 101,23 |

| T2 2006 | 105,7 | 98,01 | 101,3 | 101,6 |

| T3 2006 | 106,78 | 97,63 | 101,6 | 102,02 |

| T4 2006 | 108,06 | 97,22 | 102,13 | 101,92 |

| T1 2007 | 108,92 | 97,06 | 102,48 | 102,31 |

| T2 2007 | 109,96 | 97,08 | 103,12 | 102,77 |

| T3 2007 | 111,51 | 96,66 | 104,3 | 103,33 |

| T4 2007 | 112,65 | 96,32 | 104,75 | 103,33 |

| T1 2008 | 112,54 | 96,06 | 105,6 | 102,83 |

| T2 2008 | 112,43 | 95,35 | 105,38 | 102,73 |

| T3 2008 | 112,91 | 95,13 | 105,31 | 102,55 |

| T4 2008 | 112,61 | 94,2 | 105,29 | 102,43 |

| T1 2009 | 112,02 | 92,86 | 105,09 | 102,15 |

| T2 2009 | 111,51 | 91,14 | 104,89 | 101,53 |

| T3 2009 | 110,26 | 89,78 | 104,97 | 100,97 |

| T4 2009 | 109,52 | 88,91 | 105,71 | 100,93 |

| T1 2010 | 109,36 | 87,9 | 105,11 | 101,35 |

| T2 2010 | 109,15 | 87,49 | 105,55 | 101,68 |

| T3 2010 | 109,02 | 87,2 | 106,33 | 102,15 |

| T4 2010 | 109 | 86,91 | 106,88 | 102,24 |

| T1 2011 | 108,86 | 87,05 | 106,98 | 102,45 |

| T2 2011 | 108,8 | 87 | 107,64 | 102,9 |

| T3 2011 | 108,56 | 86,94 | 107,47 | 102,83 |

| T4 2011 | 108,37 | 86,84 | 108,01 | 103,3 |

| T1 2012 | 108,86 | 86,61 | 108,43 | 103,46 |

| T2 2012 | 108,5 | 86,49 | 108,8 | 103,71 |

| T3 2012 | 108,6 | 86,42 | 109,29 | 103,99 |

| T4 2012 | 108,27 | 86,17 | 109,34 | 103,31 |

| T1 2013 | 107,77 | 86,05 | 109,45 | 103,11 |

| T2 2013 | 107,71 | 85,76 | 109,64 | 102,51 |

| T3 2013 | 107,56 | 85,74 | 110,21 | 102,66 |

| T4 2013 | 107,42 | 85,61 | 110,61 | 103,25 |

| T1 2014 | 107,24 | 85,57 | 110,7 | 103,12 |

| T2 2014 | 106,51 | 85,47 | 110,63 | 103,07 |

| T3 2014 | 105,6 | 85,12 | 110,8 | 103,03 |

| T4 2014 | 104,51 | 85,14 | 111,47 | 103,25 |

| T1 2015 | 103,33 | 85,02 | 111,47 | 103,55 |

| T2 2015 | 102,48 | 84,97 | 112,01 | 103,86 |

| T3 2015 | 101,58 | 84,63 | 112,31 | 104,43 |

| T4 2015 | 101,71 | 84,43 | 113,29 | 105,25 |

| T1 2016 | 101,62 | 84,29 | 114 | 105,53 |

| T2 2016 | 101,44 | 83,94 | 114,64 | 105,79 |

| T3 2016 | 101,32 | 84,06 | 115,05 | 105,87 |

| T4 2016 | 100,79 | 83,95 | 115,19 | 105,75 |

| T1 2017 | 101,64 | 83,71 | 116,16 | 106 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

À partir des résultats du premier trimestre 2017, les estimations trimestrielles d'emploi localisées commentées dans les notes de conjoncture régionale sont réalisées en partenariat avec l'Acoss et les Urssaf ainsi que la Dares, afin d'assurer une plus grande cohérence des messages et de les rendre plus lisibles. Les niveaux d'emploi restent issus des estimations annuelles d'emploi produites par l'Insee. À ces niveaux d'emploi de référence, sont appliqués des taux d'évolution trimestriels élaborés par l'Acoss et les Urssaf sur le champ privé hors intérim, et la Dares sur l'intérim. La synthèse de l'ensemble des éléments est assurée par l'Insee. Parallèlement aux publications régionales de l'Insee, les Urssaf publient des StatUr sur les effectifs salariés, la masse salariale et le salaire moyen par tête. Les niveaux publiés dans ces deux publications sont différents (emploi en personnes physiques pour l'Insee contre nombre de postes pour les Urssaf). D'une part, le champ couvert n'est pas le même. Il correspond au champ salarié marchand non agricole et hors particuliers employeurs pour l'Insee, alors qu'il couvre le champ salarié privé pour les Urssaf (y compris dans les secteurs non marchands : administration, enseignement, santé, action sociale). D'autre part, le concept mesuré diffère. Pour l'Insee, il porte sur l'emploi en personnes physiques : les personnes qui occupent plusieurs emplois durant la période de référence sont comptées une seule fois. Dans les StatUr, sont mesurés des effectifs salariés, sans traitement de la multiactivité. Sur le champ commun, les taux d’évolutions corrigés des variations saisonnières peuvent différer légèrement sur les échelons agrégés présentés dans les notes de conjoncture et les StatUr, compte tenu d'effets de composition liés aux écarts de niveaux.

Par ailleurs, l’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

Le taux de chômage s'oriente à la baisse

Le taux de chômage s'oriente nettement à la baisse ce trimestre (– 0,4 point), comme dans toutes les régions françaises. Il atteint désormais 8,3 % de la population active (figure 5). La baisse trimestrielle est identique au niveau national. Sur un an, le taux de chômage régional a diminué de – 0,6 point, là encore comme en France métropolitaine. La région demeure l'une de celles où il est le plus bas, juste derrière Bretagne et Pays-de-la-Loire, à un point de moins que la France métropolitaine.

tableauFigure 5 – Taux de chômage

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 7,2 | 8,3 |

| T2 2005 | 7,4 | 8,4 |

| T3 2005 | 7,5 | 8,6 |

| T4 2005 | 7,5 | 8,7 |

| T1 2006 | 7,6 | 8,7 |

| T2 2006 | 7,4 | 8,6 |

| T3 2006 | 7,3 | 8,5 |

| T4 2006 | 6,9 | 8 |

| T1 2007 | 7 | 8,1 |

| T2 2007 | 6,8 | 7,8 |

| T3 2007 | 6,7 | 7,6 |

| T4 2007 | 6,2 | 7,1 |

| T1 2008 | 5,9 | 6,8 |

| T2 2008 | 6,1 | 7 |

| T3 2008 | 6,3 | 7,1 |

| T4 2008 | 6,6 | 7,4 |

| T1 2009 | 7,5 | 8,2 |

| T2 2009 | 8,2 | 8,8 |

| T3 2009 | 8,1 | 8,8 |

| T4 2009 | 8,5 | 9,1 |

| T1 2010 | 8,3 | 9 |

| T2 2010 | 8,1 | 8,9 |

| T3 2010 | 7,9 | 8,8 |

| T4 2010 | 7,9 | 8,8 |

| T1 2011 | 7,8 | 8,8 |

| T2 2011 | 7,7 | 8,7 |

| T3 2011 | 7,9 | 8,8 |

| T4 2011 | 8 | 9 |

| T1 2012 | 8,1 | 9,1 |

| T2 2012 | 8,4 | 9,3 |

| T3 2012 | 8,4 | 9,4 |

| T4 2012 | 8,7 | 9,7 |

| T1 2013 | 8,9 | 9,9 |

| T2 2013 | 8,9 | 10,1 |

| T3 2013 | 8,7 | 9,9 |

| T4 2013 | 8,6 | 9,7 |

| T1 2014 | 8,6 | 9,8 |

| T2 2014 | 8,7 | 9,8 |

| T3 2014 | 8,8 | 10 |

| T4 2014 | 8,9 | 10,1 |

| T1 2015 | 8,9 | 10 |

| T2 2015 | 9 | 10,1 |

| T3 2015 | 9 | 10,1 |

| T4 2015 | 8,8 | 9,9 |

| T1 2016 | 8,9 | 9,9 |

| T2 2016 | 8,6 | 9,7 |

| T3 2016 | 8,7 | 9,7 |

| T4 2016 | 8,7 | 9,7 |

| T1 2017 | 8,3 | 9,3 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

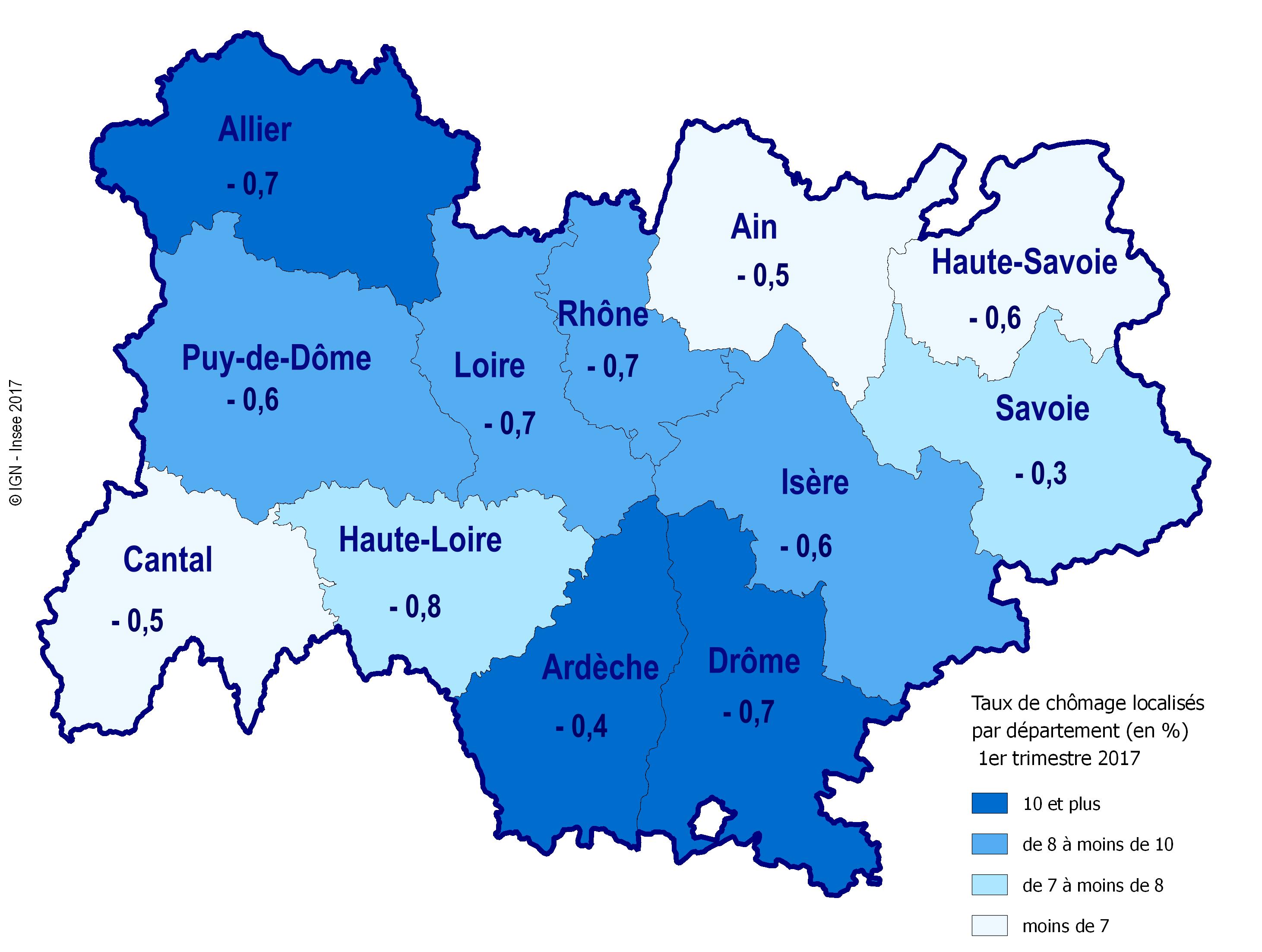

Dans la région la baisse départementale est très uniforme au premier trimestre, de – 0,3 à – 0,5 point. Les taux de chômage départementaux s'étagent désormais entre 5,9 % de la population active dans le Cantal et 10,5 % dans la Drôme.

Sur un an, le taux de chômage régresse dans tous les départements. Le recul, limité en Savoie ou en Ardèche (– 0,3 à – 0,4 point), est très fort dans l'Allier, la Drôme, la Loire et en Haute-Loire (– 0,7 à – 0,8 point) (figure 6).

graphiqueFigure 6 - Taux de chômage dans les départements d'Auvergne-Rhône-Alpes

- Note : données provisoires pour le 1er trimestre 2017

- Note de lecture : l’évolution du taux de chômage sur un an dans le Rhône est de - 0,7 point.

- Source : Insee, taux de chômage localisés (Auvergne-Rhône-Alpes et au sens du BIT (France)

L’année 2017 commence bien pour la construction

En Auvergne-Rhône-Alpes, 58 200 logements ont été autorisés à la construction entre avril 2016 et mars 2017, soit une hausse de + 11,1 % en un an, contre + 14,1 % au niveau national (figure 7).

Comparé au cumul annuel mesuré trois mois plus tôt, le nombre de logements autorisés augmente de + 1,4 %, moins qu'au niveau national (+ 3,4 %). Seuls les départements du Rhône et de la Loire enregistrent des baisses (– 6,3 % et – 7,1 %), le nombre de logements autorisés augmente dans les autres départements de + 0,8 % en Haute-Savoie à + 16,7 % en Ardèche.

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,99 | 100,47 |

| mars 2005 | 100,99 | 101,53 |

| avril 2005 | 100,85 | 102,29 |

| mai 2005 | 100,99 | 102,8 |

| juin 2005 | 101,69 | 104,19 |

| juil. 2005 | 103,39 | 105,05 |

| août 2005 | 102,82 | 105,52 |

| sept. 2005 | 102,82 | 106,38 |

| oct. 2005 | 103,95 | 106,52 |

| nov. 2005 | 104,24 | 106,99 |

| déc. 2005 | 104,66 | 108,4 |

| janv. 2006 | 106,36 | 109,44 |

| févr. 2006 | 108,19 | 110,71 |

| mars 2006 | 110,59 | 112,47 |

| avril 2006 | 113,14 | 113,45 |

| mai 2006 | 113,7 | 114,84 |

| juin 2006 | 114,55 | 115,57 |

| juil. 2006 | 115,25 | 116,43 |

| août 2006 | 115,25 | 117,11 |

| sept. 2006 | 116,81 | 116,62 |

| oct. 2006 | 116,67 | 118,03 |

| nov. 2006 | 118,22 | 118,99 |

| déc. 2006 | 119,21 | 118,48 |

| janv. 2007 | 118,08 | 117,88 |

| févr. 2007 | 116,67 | 117,88 |

| mars 2007 | 118,5 | 118,37 |

| avril 2007 | 116,81 | 117,84 |

| mai 2007 | 115,68 | 117,54 |

| juin 2007 | 117,37 | 116,78 |

| juil. 2007 | 120,2 | 116,98 |

| août 2007 | 121,47 | 116,8 |

| sept. 2007 | 122,46 | 116,51 |

| oct. 2007 | 122,46 | 115,78 |

| nov. 2007 | 120,76 | 113,67 |

| déc. 2007 | 120,34 | 112,47 |

| janv. 2008 | 120,76 | 112,26 |

| févr. 2008 | 123,02 | 111,94 |

| mars 2008 | 119,07 | 110,32 |

| avril 2008 | 117,66 | 109,52 |

| mai 2008 | 116,81 | 108,34 |

| juin 2008 | 111,16 | 106,15 |

| juil. 2008 | 107,49 | 103,7 |

| août 2008 | 105,08 | 101,27 |

| sept. 2008 | 102,26 | 99,71 |

| oct. 2008 | 99,29 | 97,51 |

| nov. 2008 | 96,89 | 95,65 |

| déc. 2008 | 91,67 | 92,85 |

| janv. 2009 | 88,56 | 90,09 |

| févr. 2009 | 83,62 | 86,45 |

| mars 2009 | 80,65 | 83,57 |

| avril 2009 | 78,81 | 81,32 |

| mai 2009 | 75,99 | 78,64 |

| juin 2009 | 76,13 | 76,74 |

| juil. 2009 | 74,58 | 75,6 |

| août 2009 | 72,88 | 74,76 |

| sept. 2009 | 71,75 | 74,11 |

| oct. 2009 | 69,63 | 73,21 |

| nov. 2009 | 70,48 | 73,37 |

| déc. 2009 | 70,9 | 74,09 |

| janv. 2010 | 71,75 | 74,76 |

| févr. 2010 | 72,6 | 76,5 |

| mars 2010 | 76,41 | 79,03 |

| avril 2010 | 80,37 | 80,97 |

| mai 2010 | 81,5 | 83,04 |

| juin 2010 | 83,62 | 85,39 |

| juil. 2010 | 86,58 | 87,59 |

| août 2010 | 87,85 | 88,94 |

| sept. 2010 | 89,12 | 90,48 |

| oct. 2010 | 90,54 | 91,11 |

| nov. 2010 | 90,25 | 91,64 |

| déc. 2010 | 91,95 | 92,83 |

| janv. 2011 | 92,37 | 94,36 |

| févr. 2011 | 94,21 | 94,56 |

| mars 2011 | 92,51 | 94,05 |

| avril 2011 | 90,11 | 93,97 |

| mai 2011 | 92,09 | 95,46 |

| juin 2011 | 91,81 | 95,81 |

| juil. 2011 | 92,23 | 96,38 |

| août 2011 | 95,62 | 97,63 |

| sept. 2011 | 96,47 | 99,39 |

| oct. 2011 | 98,73 | 100,04 |

| nov. 2011 | 98,73 | 101,12 |

| déc. 2011 | 100,42 | 102,21 |

| janv. 2012 | 101,84 | 101,98 |

| févr. 2012 | 100,14 | 102,15 |

| mars 2012 | 100,42 | 101,82 |

| avril 2012 | 102,26 | 102,17 |

| mai 2012 | 102,12 | 100,74 |

| juin 2012 | 103,11 | 100,33 |

| juil. 2012 | 100,56 | 99,51 |

| août 2012 | 99,29 | 99,63 |

| sept. 2012 | 97,74 | 97,59 |

| oct. 2012 | 96,89 | 97,06 |

| nov. 2012 | 98,31 | 96,01 |

| déc. 2012 | 95,48 | 94,28 |

| janv. 2013 | 95,06 | 94,46 |

| févr. 2013 | 97,32 | 95,97 |

| mars 2013 | 98,31 | 96,59 |

| avril 2013 | 95,76 | 95,03 |

| mai 2013 | 94,07 | 93,07 |

| juin 2013 | 91,67 | 91,35 |

| juil. 2013 | 91,1 | 89,33 |

| août 2013 | 88,28 | 86,45 |

| sept. 2013 | 86,72 | 84,86 |

| oct. 2013 | 88,14 | 84,41 |

| nov. 2013 | 87,43 | 83,61 |

| déc. 2013 | 88,28 | 82,85 |

| janv. 2014 | 87,29 | 80,77 |

| févr. 2014 | 85,31 | 77,7 |

| mars 2014 | 84,32 | 76,62 |

| avril 2014 | 82,77 | 75,5 |

| mai 2014 | 81,07 | 75,54 |

| juin 2014 | 82,2 | 75,52 |

| juil. 2014 | 82,63 | 75,84 |

| août 2014 | 81,92 | 75,6 |

| sept. 2014 | 82,2 | 75,76 |

| oct. 2014 | 77,82 | 74,82 |

| nov. 2014 | 76,13 | 74,02 |

| déc. 2014 | 75,42 | 73,94 |

| janv. 2015 | 74,44 | 73,64 |

| févr. 2015 | 73,87 | 73,15 |

| mars 2015 | 72,46 | 72,35 |

| avril 2015 | 72,88 | 73,02 |

| mai 2015 | 72,88 | 72,59 |

| juin 2015 | 72,46 | 73,59 |

| juil. 2015 | 71,47 | 73,57 |

| août 2015 | 71,47 | 74,37 |

| sept. 2015 | 71,33 | 75,15 |

| oct. 2015 | 73,87 | 75,74 |

| nov. 2015 | 74,44 | 77,5 |

| déc. 2015 | 72,74 | 78,52 |

| janv. 2016 | 73,02 | 79,01 |

| févr. 2016 | 73,87 | 80,44 |

| mars 2016 | 74,58 | 80,77 |

| avril 2016 | 74,29 | 81,63 |

| mai 2016 | 75,28 | 83,38 |

| juin 2016 | 73,45 | 83,47 |

| juil. 2016 | 74,86 | 84,2 |

| août 2016 | 76,55 | 85,31 |

| sept. 2016 | 78,39 | 87,31 |

| oct. 2016 | 78,67 | 87,9 |

| nov. 2016 | 80,08 | 88,62 |

| déc. 2016 | 81,78 | 89,54 |

| janv. 2017 | 82,2 | 90,13 |

| févr. 2017 | 82,49 | 90,46 |

| mars 2017 | 82,63 | 92,48 |

| avril 2017 | 85,17 | 92,87 |

| mai 2017 | 87,15 | 94,18 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Par ailleurs, 50 000 logements ont été commencés dans la région d’avril 2016 à mars 2017. Les mises en chantier sont en hausse de + 8,5 % en un an. En France métropolitaine, la croissance est nettement plus rapide (+ 16,2 %).

Par rapport au cumul annuel mesuré à la fin de 2016, les mises en chantier augmentent de + 1,4 % dans la région et + 5,0 % au niveau national (figure 8). Les départements savoyards, l'Isère et l'Ain enregistrent des augmentations substantielles. En revanche, dans le Rhône (– 3,0 %) et dans l'ouest de la région, on constate des baisses (la Loire et le Puy-de-Dôme, respectivement – 4,0 % et – 2,8 %).

tableauFigure 8 – Évolution du nombre de logements commencés

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,88 | 100,44 |

| mars 2005 | 101,58 | 101,6 |

| avril 2005 | 101,93 | 102,22 |

| mai 2005 | 104,75 | 104,47 |

| juin 2005 | 105,62 | 105,5 |

| juil. 2005 | 105,45 | 105,82 |

| août 2005 | 106,15 | 106,49 |

| sept. 2005 | 108,44 | 108,07 |

| oct. 2005 | 110,02 | 109,18 |

| nov. 2005 | 110,54 | 109,28 |

| déc. 2005 | 110,37 | 110,64 |

| janv. 2006 | 111,07 | 110,86 |

| févr. 2006 | 112,3 | 111,53 |

| mars 2006 | 112,3 | 112,31 |

| avril 2006 | 113,71 | 113,4 |

| mai 2006 | 112,65 | 113,75 |

| juin 2006 | 112,83 | 114,93 |

| juil. 2006 | 113,01 | 115,33 |

| août 2006 | 112,83 | 115,89 |

| sept. 2006 | 111,95 | 115,7 |

| oct. 2006 | 113,18 | 116,41 |

| nov. 2006 | 114,24 | 117,4 |

| déc. 2006 | 116,87 | 117,05 |

| janv. 2007 | 116,17 | 117,05 |

| févr. 2007 | 115,47 | 117,05 |

| mars 2007 | 116,7 | 116,78 |

| avril 2007 | 116,87 | 116,51 |

| mai 2007 | 116,52 | 116,04 |

| juin 2007 | 117,93 | 115,75 |

| juil. 2007 | 120,74 | 117,25 |

| août 2007 | 120,21 | 116,51 |

| sept. 2007 | 121,44 | 116,44 |

| oct. 2007 | 121,27 | 116,95 |

| nov. 2007 | 120,74 | 116,31 |

| déc. 2007 | 118,1 | 116,12 |

| janv. 2008 | 118,98 | 115,84 |

| févr. 2008 | 120,04 | 115,79 |

| mars 2008 | 119,86 | 114,39 |

| avril 2008 | 116,7 | 113,1 |

| mai 2008 | 115,82 | 111,33 |

| juin 2008 | 114,76 | 109,18 |

| juil. 2008 | 110,37 | 106,32 |

| août 2008 | 110,02 | 105,4 |

| sept. 2008 | 107,21 | 103,36 |

| oct. 2008 | 105,45 | 100,22 |

| nov. 2008 | 101,41 | 96,99 |

| déc. 2008 | 100,7 | 94,57 |

| janv. 2009 | 97,19 | 91,31 |

| févr. 2009 | 92,09 | 88,01 |

| mars 2009 | 88,75 | 85,81 |

| avril 2009 | 86,99 | 83,96 |

| mai 2009 | 84,53 | 81,96 |

| juin 2009 | 82,95 | 80,48 |

| juil. 2009 | 84,01 | 80,48 |

| août 2009 | 83,3 | 80,6 |

| sept. 2009 | 82,95 | 79,34 |

| oct. 2009 | 80,67 | 78,7 |

| nov. 2009 | 83,66 | 80,11 |

| déc. 2009 | 84,36 | 82,31 |

| janv. 2010 | 83,3 | 82,4 |

| févr. 2010 | 84,18 | 82,87 |

| mars 2010 | 85,94 | 84,13 |

| avril 2010 | 88,05 | 84,8 |

| mai 2010 | 89,46 | 86,23 |

| juin 2010 | 89,63 | 87,44 |

| juil. 2010 | 90,69 | 88,1 |

| août 2010 | 93,15 | 88,92 |

| sept. 2010 | 94,55 | 91,31 |

| oct. 2010 | 97,72 | 94,18 |

| nov. 2010 | 101,23 | 96,69 |

| déc. 2010 | 105,45 | 98,27 |

| janv. 2011 | 107,91 | 99,63 |

| févr. 2011 | 108,96 | 100,57 |

| mars 2011 | 108,79 | 101,51 |

| avril 2011 | 107,21 | 101,73 |

| mai 2011 | 107,73 | 102,76 |

| juin 2011 | 105,98 | 101,51 |

| juil. 2011 | 104,57 | 101,06 |

| août 2011 | 103,16 | 100,52 |

| sept. 2011 | 103,51 | 100 |

| oct. 2011 | 102,64 | 98,96 |

| nov. 2011 | 102,99 | 100,77 |

| déc. 2011 | 102,46 | 102,15 |

| janv. 2012 | 102,28 | 101,65 |

| févr. 2012 | 102,28 | 101,53 |

| mars 2012 | 103,16 | 101,95 |

| avril 2012 | 102,11 | 100,54 |

| mai 2012 | 100,35 | 98,3 |

| juin 2012 | 100,7 | 98,52 |

| juil. 2012 | 99,82 | 98,05 |

| août 2012 | 99,12 | 97,31 |

| sept. 2012 | 97,19 | 95,41 |

| oct. 2012 | 97,19 | 94,69 |

| nov. 2012 | 94,38 | 91,21 |

| déc. 2012 | 93,5 | 91,07 |

| janv. 2013 | 92,97 | 90,94 |

| févr. 2013 | 93,32 | 91,49 |

| mars 2013 | 92,79 | 90,97 |

| avril 2013 | 94,2 | 92,25 |

| mai 2013 | 95,43 | 92,94 |

| juin 2013 | 96,49 | 93,16 |

| juil. 2013 | 97,72 | 93,02 |

| août 2013 | 97,36 | 92,67 |

| sept. 2013 | 97,36 | 92,82 |

| oct. 2013 | 95,43 | 91,34 |

| nov. 2013 | 92,97 | 90,08 |

| déc. 2013 | 89,28 | 86,92 |

| janv. 2014 | 88,93 | 86,55 |

| févr. 2014 | 87,52 | 84,9 |

| mars 2014 | 85,41 | 83,19 |

| avril 2014 | 84,89 | 82,55 |

| mai 2014 | 84,53 | 81,71 |

| juin 2014 | 82,6 | 80,73 |

| juil. 2014 | 82,43 | 80,38 |

| août 2014 | 82,07 | 80,21 |

| sept. 2014 | 81,55 | 79,59 |

| oct. 2014 | 81,72 | 79,44 |

| nov. 2014 | 83,3 | 79,47 |

| déc. 2014 | 85,41 | 79,66 |

| janv. 2015 | 85,24 | 79,1 |

| févr. 2015 | 84,53 | 79,1 |

| mars 2015 | 84,36 | 78,78 |

| avril 2015 | 83,83 | 78,01 |

| mai 2015 | 83,13 | 77,54 |

| juin 2015 | 84,71 | 77,84 |

| juil. 2015 | 83,13 | 77,44 |

| août 2015 | 83,48 | 77,71 |

| sept. 2015 | 83,48 | 78,26 |

| oct. 2015 | 82,43 | 78,26 |

| nov. 2015 | 81,37 | 78,6 |

| déc. 2015 | 79,09 | 79,32 |

| janv. 2016 | 78,73 | 79,54 |

| févr. 2016 | 80,49 | 80,18 |

| mars 2016 | 81,02 | 80,06 |

| avril 2016 | 82,25 | 81,05 |

| mai 2016 | 83,13 | 82,68 |

| juin 2016 | 83,13 | 83,22 |

| juil. 2016 | 83,83 | 84,23 |

| août 2016 | 84,36 | 84,45 |

| sept. 2016 | 83,66 | 85,19 |

| oct. 2016 | 84,71 | 86,92 |

| nov. 2016 | 85,59 | 88,47 |

| déc. 2016 | 87,17 | 88,97 |

| janv. 2017 | 88,75 | 90,6 |

| févr. 2017 | 88,75 | 91,41 |

| mars 2017 | 89,28 | 93,73 |

| avril 2017 | 88,05 | 94,57 |

| mai 2017 | 87,17 | 94,62 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 8 – Évolution du nombre de logements commencés

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

L'activité hôtelière débute l'année par une baisse

Au premier trimestre 2017, le recul de la fréquentation hôtelière atteint – 4,2 % par rapport au premier trimestre 2016, pour un total de 6,5 millions de nuitées. L'activité hôtelière subit le contrecoup d'un premier trimestre 2016 exceptionnel. Elle fait toutefois suite à une année 2016 qui a connu une croissance ininterrompue. La baisse est particulièrement sensible dans les départements alpins (– 10,4 % en Savoie, – 6,9 % en Haute-Savoie et – 3,7 % en Isère). Dans un contexte de diminution de l'offre de chambres (– 2,3 %), le taux d'occupation recule dans les départements savoyards mais progresse dans le Rhône, en Isère et dans le Puy-de-Dôme. Inversement, on enregistre une augmentation de la part des nuitées professionnelles dans le Rhône et l'Isère. La baisse de la part des nuitées étrangères est sensible dans les départements de montagne (Savoie, Haute-Savoie et Isère). Elle provient en partie du décalage des vacances étrangères sur le mois d'avril cette année.

tableauFigure 9 - Évolution de la fréquentation dans les hôtels

| 2016 | 2017 | Moyenne des années 2013 à 2016 | |

|---|---|---|---|

| Janvier | 1 910 | 1 929 | 1 851 |

| Février | 2 420 | 2 346 | 2 218 |

| Mars | 2 459 | 2 232 | 2 326 |

| Avril | 1 718 | 1 817 | 1 641 |

| Mai | 1 732 | 1 635 | |

| Juin | 2 007 | 1 915 | |

| Juillet | 2 533 | 2 389 | |

| Août | 2 532 | 2 536 | |

| Septembre | 1 833 | 1 787 | |

| Octobre | 1 615 | 1 531 | |

| Novembre | 1 246 | 1 184 | |

| Décembre | 1 675 | 1 667 |

- Note : données mensuelles brutes.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

graphiqueFigure 9 - Évolution de la fréquentation dans les hôtels

- Note : données mensuelles brutes.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

Les exportations régionales progressent plus vite que les nationales

Les exportations augmentent nettement (+ 2,1 % après + 0,1 %) en moyenne glissante entre le deuxième trimestre 2016 et le premier de 2017. En France métropolitaine, la hausse est limitée à + 1,0 % (après + 0,1 %) (figure 10).

Tous les secteurs progressent, notamment les produits pharmaceutiques (+ 6,9 %) ainsi que les matériels de transport (+ 4,0 %) et les équipements mécaniques, matériel électrique, électronique et informatique (+ 1,2 %).

Les exportations vers l'Union Européenne, qui représentent 60 % des exportations régionales, accélèrent à + 1,6 % au premier trimestre 2017 après un rythme de + 1,0 % par trimestre en 2016. Celles à destination de l'Asie diminuent pour le quatrième trimestre consécutif (– 0,5 %), ainsi que celles vers le Proche et Moyen Orient (– 4,5 %), en recul depuis un an et demi.

tableauFigure 10 - Évolution des montants des exportations (glissement sur quatre trimestres)

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2006 | 11,4 | 92,2 |

| T2 2006 | 11,7 | 94,7 |

| T3 2006 | 11,9 | 96,1 |

| T4 2006 | 12,1 | 97,7 |

| T1 2007 | 12,3 | 98,3 |

| T2 2007 | 12,4 | 98,5 |

| T3 2007 | 12,6 | 99,7 |

| T4 2007 | 12,7 | 100,4 |

| T1 2008 | 13,0 | 101,9 |

| T2 2008 | 13,3 | 103,3 |

| T3 2008 | 13,5 | 104,5 |

| T4 2008 | 13,2 | 103,2 |

| T1 2009 | 12,4 | 97,8 |

| T2 2009 | 11,6 | 92,1 |

| T3 2009 | 10,9 | 87,9 |

| T4 2009 | 10,5 | 85,4 |

| T1 2010 | 10,7 | 87,3 |

| T2 2010 | 11,2 | 91,0 |

| T3 2010 | 11,8 | 94,1 |

| T4 2010 | 12,2 | 97,5 |

| T1 2011 | 12,8 | 100,8 |

| T2 2011 | 13,2 | 102,7 |

| T3 2011 | 13,5 | 103,9 |

| T4 2011 | 13,7 | 105,2 |

| T1 2012 | 13,9 | 106,5 |

| T2 2012 | 13,9 | 107,0 |

| T3 2012 | 13,8 | 108,0 |

| T4 2012 | 13,8 | 108,6 |

| T1 2013 | 13,5 | 107,7 |

| T2 2013 | 13,4 | 107,9 |

| T3 2013 | 13,2 | 107,3 |

| T4 2013 | 13,1 | 107,0 |

| T1 2014 | 13,2 | 106,8 |

| T2 2014 | 13,1 | 106,2 |

| T3 2014 | 13,2 | 106,3 |

| T4 2014 | 13,3 | 107,0 |

| T1 2015 | 13,4 | 107,9 |

| T2 2015 | 13,7 | 109,8 |

| T3 2015 | 13,9 | 110,7 |

| T4 2015 | 14,1 | 111,4 |

| T1 2016 | 14,0 | 111,1 |

| T2 2016 | 14,1 | 110,8 |

| T3 2016 | 14,1 | 110,2 |

| T4 2016 | 14,2 | 110,4 |

| T1 2017 | 14,55 | 111,73 |

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

graphiqueFigure 10 - Évolution des montants des exportations (glissement sur quatre trimestres)

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

Contexte international : Dans la zone euro, le climat des affaires est au printemps 2017 au plus haut depuis dix ans

Au premier trimestre 2017, la croissance des économies avancées s’est un peu infléchie (+ 0,4 % après + 0,5 %), en particulier aux États-Unis (+ 0,3 % après + 0,5 %) et au Royaume-Uni (+ 0,2 % après + 0,7 %). Dans la zone euro, la croissance s'est légèrement élevée (+ 0,6 % après + 0,5 %), en particulier en Allemagne (+ 0,6 % après + 0,4 %). Le climat des affaires reste bien orienté dans les économies avancées et la croissance y resterait solide. La conjoncture est aussi favorable dans les économies émergentes. En conséquence le commerce mondial accélérerait vigoureusement en 2017 (+ 5,9 %, ce qui serait la plus forte croissance depuis 2011), sous l’impulsion des économies émergentes et des États-Unis. Dans la zone euro, la croissance continuerait de s’élever à petits pas en 2017 (+ 1,8 % après + 1,6 % en 2016 et + 1,4 % en 2015). La consommation résisterait au ralentissement du pouvoir d’achat car les ménages réduiraient leur épargne de précaution, en particulier en Italie et en Espagne.

Contexte national : La croissance française s'est élevée d'un cran depuis le quatrième trimestre 2016

En France, la croissance est restée solide début 2017, sur un rythme de + 0,4 % à + 0,5 % depuis fin 2016. L’investissement des entreprises a vivement accéléré mais les exportations se sont nettement repliées et la consommation des ménages a marqué le pas. Dans le même temps, l’emploi salarié marchand a de nouveau solidement progressé (+ 76 000 après + 60 000 fin 2016) et le taux de chômage a nettement diminué (– 0,4 point à 9,6 %). En mai, le climat des affaires dans l’industrie en France est au plus haut depuis mi-2011. Au total, le PIB progresserait de nouveau solidement jusque fin 2017 (+ 0,5 % aux deuxième et troisième trimestres, + 0,4 % au quatrième) et s’élèverait de 1,6 % sur l’année, une croissance inédite depuis 2011. L’emploi resterait dynamique et le taux de chômage baisserait de nouveau, pour s’établir à 9,4 % fin 2017.

Pour en savoir plus

« Croissance solide » Note de conjoncture nationale, juillet 2017