Une économie peu dynamique depuis 1990

Une économie peu dynamique depuis 1990

Les effets de la crise se font encore sentir sur la croissance des régions françaises même si dans la majorité d'entre elles le produit intérieur brut est presque revenu à son niveau d’avant-crise. La croissance du produit intérieur brut en Centre-Val de Loire, qui a connu un décrochage dès le milieu des années 1990, se redresse lentement après 2008. La situation économique s’améliore légèrement comparativement aux autres régions limitrophes de l’Île-de-France, en particulier dans la sphère productive. Mais, rapportée à sa population, la richesse régionale stagne. Derrière la stabilité depuis 30 ans du nombre d'emplois par habitants, l'augmentation des taux d'activité et un taux de chômage contenu ne suffisent pas à compenser la diminution de l’attractivité du Centre-Val de Loire.

- La croissance régionale a décroché dès le milieu des années 90

- La structure du tissu productif régional pèse sur la croissance

- Maintien de la valeur ajoutée de la sphère présentielle

- La contribution de l'industrie à la richesse régionale progresse

- Un redressement de la valeur ajoutée après la crise

- Légère amélioration de la situation dans la sphère productive

- Le PIB par habitant stagne depuis la crise

- Toutes les composantes du PIB par habitant contribuent au décrochage de la région

- Un effet plus limité de l'augmentation des taux d’activité

- Un effet démographique négatif

- Une attractivité en perte de vitesse

- Recul de la performance du marché du travail

Dans la décennie 1990, la croissance a été soutenue dans l’ensemble des régions françaises : le produit intérieur brut (définitions) a augmenté en moyenne de 2 % par an, de 1,6 % à 2,6 % selon les régions. Celles de la façade atlantique ont été parmi les plus dynamiques avec celles du pourtour méditerranéen. Ensuite, entre 2000 et 2008, les Pays de la Loire ainsi que l’Occitanie et l’Île-de-France, ont continué sur cette lancée. Les premiers signes de ralentissement ont été observés dans les régions de l’est et du centre, leur croissance annuelle tombant sous la barre des 1 %. Puis la crise de 2008 a eu des impacts différenciés.

De ce fait, en 2013, quatre régions métropolitaines, toutes limitrophes de l’Île-de-France, n’ont pas retrouvé leur niveau de produit intérieur brut (PIB) de 2008. La région Bourgogne-Franche-Comté a été confrontée au plus fort recul : - 1,0 % par an entre 2008 et 2013. Les autres régions ayant connu des baisses sont le Grand Est, les Hauts-de-France et le Centre-Val de Loire.

En 2013, le PIB de la région Centre-Val de Loire s’élève à 67 milliards d’euros. La région occupe le 11e rang régional (sur 13) et produit 4,8 % de la richesse de la France de province.

Entre 2008 et 2013, le recul du PIB dans la région a été de - 0,1 % par an.

Au total, depuis 1990, le PIB régional a augmenté de 0,9 % en moyenne annuelle contre 1,4 % en France de province. En 23 ans, le retard de la croissance du PIB du Centre-Val de Loire par rapport à la moyenne des régions a atteint ainsi 15 points. (figure 1).

tableauFigure 1 – Un retard qui se creuse depuis le milieu des années 90

| Centre-Val de Loire | France de province | |

|---|---|---|

| 1990 | 100 | 100 |

| 1991 | 100,9 | 101,1 |

| 1992 | 102,3 | 102,7 |

| 1993 | 101,1 | 101,8 |

| 1994 | 103,2 | 104,2 |

| 1995 | 105,9 | 107,2 |

| 1996 | 106,4 | 108,5 |

| 1997 | 107,5 | 110,9 |

| 1998 | 111,5 | 115,3 |

| 1999 | 114,3 | 117,9 |

| 2000 | 117,7 | 122,7 |

| 2001 | 120,0 | 125,3 |

| 2002 | 120,4 | 126,3 |

| 2003 | 121,0 | 127,6 |

| 2004 | 124,2 | 131,7 |

| 2005 | 124,4 | 133,3 |

| 2006 | 126,6 | 136,8 |

| 2007 | 128,5 | 138,9 |

| 2008 | 122,5 | 136,3 |

| 2009 | 119,6 | 132,7 |

| 2010 | 120,2 | 133,5 |

| 2011 | 123,0 | 137,6 |

| 2012 | 122,4 | 137,2 |

| 2013 | 122,6 | 137,7 |

- Source : Insee, comptes régionaux

graphiqueFigure 1 – Un retard qui se creuse depuis le milieu des années 90

- Source : Insee, comptes régionaux

La croissance régionale a décroché dès le milieu des années 90

Dès les années 90, la croissance régionale est plus lente qu’en moyenne de France de province. Elle accuse ensuite un décrochage plus net avec la crise, qui touche plus durement le Centre-Val de Loire. Entre 2008 et 2010, le PIB régional a ainsi chuté de 3,5 % par an en moyenne contre 2,2 % en France de province. Depuis, l’économie régionale se redresse à un rythme un peu moins soutenu qu’en moyenne de province.

Sur cette période, le ralentissement de la croissance de la population régionale est également plus net qu’en moyenne nationale. Ce phénomène, qui s’accentue sur la période récente (sauf dans le Loiret), freine la croissance économique, par une plus faible demande interne aux agents économiques locaux. En retour, la croissance démographique est sans doute aussi affectée par le ralentissement de l’activité.

La structure du tissu productif régional pèse sur la croissance

La croissance du PIB est très dépendante de la structure de l’activité économique régionale, car fortement liée à la présence de secteurs à forte valeur ajoutée. La spécialisation agricole de la région pèse ainsi sur la productivité du travail. De tradition industrielle, la région souffre aussi davantage du recul des activités de la sphère productive (définitions), en particulier depuis la crise. Parmi les activités tertiaires, celles à forte productivité, comme celles liées à l’information et la communication ou les services aux entreprises, sont faiblement implantées dans la région.

Maintien de la valeur ajoutée de la sphère présentielle

La richesse dégagée par l’activité économique, mesurée par la valeur ajoutée (définitions), suit la même tendance que le PIB. La sphère présentielle (définitions), qui regroupe des activités orientées vers la satisfaction des besoins locaux, moins rapidement touchées par les crises, participe pour deux tiers à la croissance économique de la région.

Dès le milieu des années 90, la richesse dégagée par ces activités s’accroît déjà moins rapidement dans la région qu’en moyenne de province. Ce décalage de rythme explique l’essentiel du retard de la région sur cette période.

L’impact de la crise sur ces activités a été moins prononcé, et enregistré avec retard (figure 2).

tableauFigure 2 – La crise a fortement touché la sphère productive

| Sphère présentielle en Centre-Val de Loire | Sphère présentielle en France de province | Sphère productive en Centre-Val de Loire | Sphère productive en France de province | |

|---|---|---|---|---|

| 1990 | 100 | 100 | 100 | 100 |

| 1991 | 102 | 102 | 100 | 100 |

| 1992 | 104 | 104 | 102 | 102 |

| 1993 | 103 | 104 | 100 | 100 |

| 1994 | 104 | 105 | 103 | 103 |

| 1995 | 106 | 107 | 108 | 108 |

| 1996 | 106 | 107 | 110 | 111 |

| 1997 | 106 | 110 | 111 | 112 |

| 1998 | 110 | 113 | 116 | 119 |

| 1999 | 110 | 114 | 123 | 124 |

| 2000 | 114 | 119 | 127 | 129 |

| 2001 | 115 | 121 | 130 | 131 |

| 2002 | 116 | 121 | 131 | 134 |

| 2003 | 116 | 122 | 131 | 135 |

| 2004 | 119 | 125 | 137 | 141 |

| 2005 | 118 | 127 | 138 | 143 |

| 2006 | 120 | 129 | 141 | 148 |

| 2007 | 122 | 131 | 144 | 150 |

| 2008 | 120 | 131 | 131 | 143 |

| 2009 | 120 | 131 | 124 | 135 |

| 2010 | 118 | 130 | 129 | 136 |

| 2011 | 121 | 133 | 130 | 143 |

| 2012 | 121 | 133 | 129 | 142 |

| 2013 | 121 | 134 | 128 | 142 |

- Source : Insee, comptes régionaux

graphiqueFigure 2 – La crise a fortement touché la sphère productive

- Source : Insee, comptes régionaux

Entre 2009 et 2013, toutes les régions limitrophes de l’Île-de-France subissent une baisse de l’emploi présentiel, au contraire des autres régions de France. En Centre-Val de Loire, cette baisse est de 0,3 % par an. Dans le même temps, la valeur ajoutée régionale augmente dans la sphère présentielle de 0,4 % par an. Parmi les régions limitrophes de la capitale, seule la région des Hauts-de-France connaît une croissance plus élevée.

En revanche, la production de richesse liée aux activités de la sphère productive suit la tendance de province jusqu’au début des années 2000, avant de chuter fortement pendant la crise. La trajectoire de croissance de la région s’écarte de celle de la France de province : le retard de 6 points début 2008 atteint 10 points fin 2009 et 13,5 points fin 2013. L’emploi baisse dans la sphère productive depuis 1990 dans les régions limitrophes de l’Île de France. En Centre-Val de Loire, l’emploi salarié diminue en moyenne de 0,7 % par an dans cette sphère. Ce phénomène provient de l’industrie, très présente, qui comprime ses effectifs et externalise certaines activités.

La contribution de l'industrie à la richesse régionale progresse

En région Centre-Val de Loire, le secteur industriel a été fortement affecté par la crise. L’emploi salarié industriel n’a pas retrouvé son niveau de 2007. Il représente désormais 16,8 % des emplois salariés régionaux contre 19,1 % en 2007.

Malgré cela, l’industrie contribue toujours de manière importante à la production de richesse en Centre-Val de Loire : sa part dans la valeur ajoutée régionale passe même de 18,1 % au début de la période à 19,2 % en 2013, avec un pic à près de 20 % en 2007. Cette hausse provient essentiellement des secteurs pharmaceutiques et de production de machines et d’équipements électriques et électroniques. L’importance de l’industrie dans la valeur ajoutée place le Centre-Val de Loire à la deuxième place des régions en 2013, derrière la Normandie.

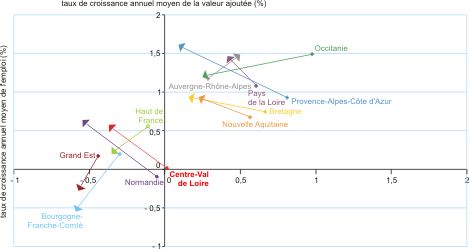

Un redressement de la valeur ajoutée après la crise

L’analyse des agrégats économiques sur la période 2003-2013 permet de mieux appréhender l’impact de la crise au sein des différentes régions. Deux groupes de régions se distinguent en termes de taux de croissance de l’emploi et de la valeur ajoutée sur les périodes 2003-2008 et 2009-2013.

Le premier regroupe les régions limitrophes de l’Île-de-France (Centre-Val de Loire, Normandie, Hauts-de-France, Grand Est et Bourgogne-Franche-Comté). Les évolutions de l’emploi et de la valeur ajoutée y sont faibles, voire négatives, tant avant qu’après la crise. Ces territoires se caractérisent par un poids de la sphère productive de plus d’un tiers et, en particulier, une part de l’industrie importante. Au sein de ce groupe, seuls le Centre-Val de Loire et la Normandie, les plus industriels, bénéficient d’un redressement de la valeur ajoutée après la crise. Sur la période 2009-2013, en Centre-Val de Loire, la valeur ajoutée augmente en moyenne de 0,5 % par an (figure 3).

graphiqueFigure 3 – Deux groupes de régions bien distincts

- Note de lecture : pour chaque région sont calculés les taux de croissance annuels moyens de l’emploi et de la valeur ajoutée sur les période 2003-2008 et 2009-2013. Les flèches partent donc du point moyen de la première période pour aller vers celui de la seconde période. Ainsi, pour la région Centre-Val de Loire, la croissance de l’emploi et de la valeur ajoutée est quasi-nulle sur la période 2003-2008. Sur la période 2009-2013, l’emploi recule en moyenne de 0,34 % par an et la valeur ajoutée augmente de 0,53 % en moyenne par an.

- Source : Insee, comptes régionaux

Le deuxième groupe rassemble des régions où la sphère productive est moins présente, mis à part Auvergne-Rhône-Alpes. Les évolutions y sont plus favorables.

Au sein de ces deux groupes, il existe par ailleurs des différences de croissance entre les deux périodes. Dans toutes les régions en difficulté, limitrophes de l’Île de France, l’emploi se dégrade. Le taux de croissance de l’emploi perd selon les régions entre 0,3 et 0,6 point par an. Le retrait est de 0,3 % en Centre-Val de Loire.

Légère amélioration de la situation dans la sphère productive

Dans toutes les régions, hormis en Bourgogne-Franche-Comté, l’évolution économique dans la sphère productive est moins défavorable sur la période post-crise que sur la période précédente. Ainsi, entre 2009 et 2013, en Centre-Val de Loire, la valeur ajoutée de la sphère productive augmente de 0,8 % par an et le recul de l’emploi y est limité (- 0,5 % par an). La situation était plus dégradée sur la période 2003-2008, où la sphère productive dégageait moins de richesse (valeur ajoutée en baisse de 0,9 % par an) et le repli de l’emploi était plus conséquent (recul annuel moyen de 1,6 %). Le tissu productif dans cette sphère se reconstruit donc après les sévères baisses dues à la crise.

Dans cette sphère productive, les évolutions de la valeur ajoutée et de l’emploi sont quasi simultanées. L’emploi réagit rapidement aux évolutions de la valeur ajoutée, avec une moindre amplitude. Après deux fortes baisses en 2008 et 2012, l’emploi progresse légèrement en 2013.

Le PIB par habitant stagne depuis la crise

Rapportée à sa population, la richesse dégagée par l’appareil productif régional baisse également depuis le début de la crise. Ces moindres performances économiques s’expliquent moins par les spécialisations sectorielles régionales que par la baisse du nombre d’emplois. Même si la région, de tradition agricole et industrielle, souffre plus du ralentissement des activités productives depuis 2008, sa richesse dégagée par emploi continue de progresser et se maintient au niveau de la moyenne de France de province (figure 4).

tableauFigure 4 – La progression du PIB par habitant la plus faible avant la crise

| Région | PIB/habitant 1990 | PIB/habitant 2008 | Évolution annuelle 1990-2008 | PIB/habitant 2013 | Évolution annuelle 2008-2013 |

|---|---|---|---|---|---|

| Auvergne-Rhône-Alpes | 18 093 | 28 783 | 2,6 | 30 988 | 1,5 |

| Provence-Alpes-Côte d'Azur | 17 021 | 27 920 | 2,8 | 30 694 | 1,9 |

| Pays de la Loire | 15 510 | 26 441 | 3,0 | 28 647 | 1,6 |

| Nouvelle Aquitaine | 15 523 | 24 901 | 2,7 | 27 013 | 1,6 |

| Normandie | 16 235 | 25 910 | 2,6 | 26 946 | 0,8 |

| Centre-Val de Loire | 16 905 | 25 607 | 2,3 | 26 761 | 0,9 |

| Occitanie | 15 133 | 24 259 | 2,7 | 26 748 | 2,0 |

| Grand Est | 16 838 | 26 662 | 2,6 | 26 713 | 0,0 |

| Corse | 14 225 | 22 792 | 2,7 | 26 672 | 3,2 |

| Bretagne | 14 893 | 25 150 | 3,0 | 26 636 | 1,2 |

| Bourgogne-Franche-Comté | 16 159 | 25 851 | 2,6 | 25 491 | -0,3 |

| Haut de France | 14 793 | 24 610 | 2,9 | 25 228 | 0,5 |

| France de province | 16 167 | 26 101 | 2,7 | 27 687 | 1,2 |

- Note : Les régions sont classées par ordre du PIB/habitant en 2013

- Source : Insee, compte régionaux base 2010, Recensements de la population

En 2013, la production régionale de richesse rapportée à la population se situe légèrement en dessous de 27 000 euros soit 900 euros sous la moyenne de la France de province. Le Centre-Val de Loire est à la 7e place des treize nouvelles régions.

Si le Centre-Val de Loire figurait parmi les régions ayant un PIB par habitant élevé en 1990, son évolution n’a pas été favorable et la région a perdu du terrain au fil du temps. La croissance de la richesse dégagée par habitant depuis 1990 est l’une des plus faibles de France (+ 58 %), loin derrière la Corse (+ 87 %) qui partait de plus bas. La crise a creusé les écarts entre les territoires. L’écart entre le Centre-Val de Loire et la région Auvergne-Rhône-Alpes, où le PIB par habitant est le plus élevé, passe de 3 000 euros en 2008 à 4 000 euros en 2013.

Toutes les composantes du PIB par habitant contribuent au décrochage de la région

La décomposition du PIB par habitant permet d’éclairer les disparités régionales et de comprendre leurs évolutions. Deux principaux indicateurs sont ainsi analysés : le PIB par emploi et le taux global d’emploi (définitions). Le premier reflète à la fois la structure d’activité régionale et la productivité de l’emploi dans chaque secteur. Le second dépend essentiellement de facteurs socio-économiques (figure 5).

tableauFigure 5 – La moindre croissance de la richesse produite par emploi, facteur principal du décrochage

| 1990 | 2012 | |

|---|---|---|

| PIB par habitant | 4,5664 | -3,07 |

| PIB par emploi | 1,60327 | -2,3051 |

| Indicateur d'attractivité | -0,99102 | -2,31149 |

| Population active occupée | 1,45362 | 1,1613 |

| Taux d'activité | 3,221 | 2,2046 |

| Part de la population en âge de travailler | -0,72042 | -1,8192 |

- Source : Insee, comptes régionaux

graphiqueFigure 5 – La moindre croissance de la richesse produite par emploi, facteur principal du décrochage

- Source : Insee, comptes régionaux

En 2013, le PIB par emploi (définitions) est de 105 300 euros en Île-de-France et de 70 300 euros pour le reste de la métropole. Seules deux régions ont un PIB par emploi supérieur à la moyenne de province : Auvergne-Rhône-Alpes et Provence-Alpes-Côte d’Azur. La première se distingue par une industrie qui reste dynamique et un poids important des activités de services aux entreprises et de recherche. Les activités de transport et entreposage sont, quant à elles, plus nombreuses en Provence-Alpes-Côte d’Azur. À l’opposé, le PIB par emploi en Bretagne est le plus faible de métropole (66 500 euros). Les industries agroalimentaires et l’agriculture sont fortement représentées dans cette région et dans ces secteurs d’activités, la productivité apparente du travail (définitions) est relativement faible. En région Centre-Val de Loire, le niveau du PIB par emploi s’établit en 2013 à 69 000 euros soit 1 000 euros sous la moyenne de province, alors qu’il était 1 000 euros au-dessus en 1990.

Deuxième composante influant sur le PIB par habitant, le taux global d'emploi est le nombre d’emplois par habitant. En 2013, le ratio emploi par habitant s'établit à 39 % en Centre-Val de Loire, sans évolution depuis 1990, comme en France de province. Le taux global d’emploi peut se décomposer lui-même en quatre facteurs : l’attractivité régionale (au sens des emplois occupés par des non-résidents régionaux), le chômage sur le marché du travail régional, le taux d’activité et un effet purement démographique (définitions).

Un effet plus limité de l'augmentation des taux d’activité

Le taux d’activité, qui a un effet positif sur le rapport emploi par habitant, a augmenté dans toutes les régions. La croissance du taux d’activité des femmes entre 1990 et 2013 en est le principal moteur. En France métropolitaine, cette part a augmenté de 7 points en Île-de-France et jusqu’à 18 points en Corse, contre seulement 5 points dans la région. En Centre-Val de Loire, un emploi féminin important et une entrée précoce des jeunes sur le marché du travail expliquent en partie le taux d’activité très élevé et toujours en progression dans la région. Ce taux de 74 % est le plus élevé des régions françaises après celui d’Auvergne-Rhône-Alpes. Toutefois, sa hausse est plus limitée en Centre-Val de Loire qu’ailleurs et cet avantage comparatif s’amenuise progressivement.

Un effet démographique négatif

À l’inverse, l’effet démographique du vieillissement de la population est négatif sur le rapport emplois par habitant. Il est maximum en Provence-Alpes-Côte d’Azur et Nouvelle Aquitaine.

En Centre-Val de Loire, la structure démographique de la région a également un impact sur la production de richesse. La région compte une population âgée relativement importante (26,5 % de la population a au moins 60 ans, contre 25,3 % en moyenne de province) et une population jeune dans la moyenne de province (18,2 % de la population a moins de 15 ans). L'impact négatif tend à s’amplifier, principalement du fait du vieillissement de la population.

Une attractivité en perte de vitesse

L’attractivité économique d’une région contribue aussi à l’évolution de son taux global d’emploi. Elle est mesurée en rapportant le nombre d’emplois présents sur son territoire à sa population active occupée résidente. Vue sa position géographique, l'attractivité de la région Centre-Val de Loire est faible, les actifs travaillant en dehors de la région étant plus nombreux que ceux venant y travailler. La proximité avec l’Île-de-France a accentué progressivement le déficit d’attractivité au cours des vingt dernières années. En 2013, 95 000 personnes en emploi sortent de la région chaque jour pour exercer leur activité professionnelle, 70 000 vont en Île-de-France, les autres en Bourgogne-Franche-Comté et en Pays-de Loire alors qu’ils sont sept fois moins nombreux à faire le trajet dans l’autre sens.

La perte d’attractivité est le deuxième facteur explicatif de la dégradation relative de la richesse créée par habitant, après le PIB/emploi. De plus, les personnes habitant dans la région et ayant un emploi en région parisienne ont un niveau de qualification en moyenne plus élevé que ceux travaillant dans la région. Cela contribue à la faiblesse relative du PIB par emploi en Centre-Val de Loire, même si l’emploi exercé en dehors de la région constitue un atout pour l’économie régionale. La proximité avec ces territoires crée des opportunités supplémentaires d’emploi pour les régionaux, lorsque la situation sur le marché du travail local est tendue. En outre, les travailleurs exerçant un emploi en dehors de la région perçoivent des revenus provenant de l’extérieur qui sont consommés en grande partie localement.

Recul de la performance du marché du travail

La performance du marché du travail est plutôt élevée dans la région. Cependant, depuis 1990, là aussi, le Centre-Val de Loire perd du terrain par rapport aux régions de l’ouest et à l’Auvergne-Rhône-Alpes. L’écart favorable du taux de chômage avec la moyenne nationale est en effet de plus en plus faible.

Pour comprendre

Les comptes régionaux sont publiés en base 2010. Ils ont été rétropolés jusqu’en 1990 en utilisant des tables de passage entre l’ancienne et la nouvelle nomenclature. Depuis 2008, l’estimation des valeurs ajoutées régionales des branches marchandes (hors agriculture) repose sur l’utilisation des fichiers sur les comptes des entreprises issus du dispositif Ésane (Élaboration des statistiques annuelles d’entreprises) et du fichier Clap (Connaissance locale de l’appareil productif). Ce dernier permet d’opérer la régionalisation des comptes des entreprises en fonction de la masse salariale des établissements. La valeur ajoutée d’une entreprise est ainsi régionalisée au prorata de la masse salariale de chacun de ses établissements. Dans le cas des ménages, la valeur ajoutée, qui concerne principalement les activités immobilières (loyers) est régionalisée selon les montants des revenus locatifs. Les valeurs ajoutées sont ensuite agrégées par secteur d’activité et par région. La structure des valeurs ajoutées régionales déterminée sur cette base est appliquée au PIB national pour l’estimation des PIB régionaux.

Définitions

Produit intérieur brut (PIB) : le PIB d’une région est un indicateur de la richesse créée dans la région. Il est issu de la répartition du PIB national dans son approche productive : somme des valeurs ajoutées, augmentée des impôts moins les subventions sur les produits. Le calcul repose sur la localisation de la valeur ajoutée des entreprises au prorata de la masse salariale versée dans les établissements qui en dépendent.

Sphère présentielle et sphère productive : la partition de l'économie en deux sphères, présentielle et productive, permet de mieux comprendre les logiques de spatialisation des activités et de mettre en évidence le degré d'ouverture des systèmes productifs locaux.

Les activités présentielles sont les activités mises en œuvre localement pour la production de biens et de services visant la satisfaction des besoins de personnes présentes dans la zone, qu'elles soient résidentes ou touristes.

Les activités productives sont déterminées par différence. Il s'agit des activités qui produisent des biens majoritairement consommés hors de la zone et des activités de services tournées principalement vers les entreprises de cette sphère.

Le taux global d’emploi est mesuré par le nombre d’emplois par habitants. Il se décompose comme le produit des quatre indicateurs ci-dessous.

Éléments composant le PIB par habitant : le PIB par habitant mesure la richesse créée par habitant. C’est le rapport du PIB à la population moyenne qui réside dans le territoire au cours de l’année (moyenne de la population au 1er janvier).

PIB/habitant = PIB/emploi x Taux d’activité x Situation du marché du travail x Attractivité du territoire x Effet démographique

Valeur ajoutée : la valeur ajoutée est égale à la valeur de la production diminuée de la valeur de la consommation intermédiaire (valeur des biens et services transformés ou entièrement consommés au cours du processus de production).

L’effet démographique correspond à la part de la population en âge de travailler (15-64 ans) dans la population de la région.

Le taux d’activité est mesuré par le rapport entre le nombre d’actifs et la population.

La situation du marché du travail est mesurée par la part de la population active qui est occupée, c’est-à-dire le complémentaire du taux de chômage.

L’attractivité du territoire s’appréhende par le rapport entre la population en emploi dans la région sur la population active occupée des résidents.

Pour en savoir plus

Les produits intérieurs bruts régionaux de 1990 à 2013 , Insee Focus n°60, juillet 2016.

Évolution de l’emploi en Centre-Val de Loire : une décennie marquée par la crise , Insee Analyses n°18, septembre 2015.

Croissance dans les régions : davantage de disparités depuis la crise, Insee Première n°1501, juin 2014.

Ouvrir dans un nouvel ongletLa métropolisation, horizon indépassable de la croissance économique, Étude documentaire université de Poitiers, octobre 2014.