L'activité continue de se redresser

L'activité continue de se redresser

La progression de l'emploi salarié marchand est plus marquée ce trimestre. La plupart des secteurs d'activité gagnent des emplois, c'est le cas plus particulièrement dans l'intérim. Le taux de chômage augmente très légèrement. Si les mises en chantier stagnent, les autorisations de construire sont en augmentation. L’activité hôtelière bénéficie d'un bon début de période, et les exportations régionales augmentent modérément

- La hausse de l'emploi salarié marchand s'accélère ce trimestre

- L'Isère concentre le quart des gains trimestriels d'emploi

- Hausse de l'emploi intérimaire

- Des gains d'emploi dans le tertiaire marchand, mais aussi dans l'industrie

- Le taux de chômage augmente très légèrement ce trimestre

- Les autorisations de construire progressent mais les mises en chantier stagnent

- L’activité hôtelière est bien orientée en juillet

- Les exportations régionales progressent modérément

- Contexte international : Le climat des affaires des économies avancées résiste aux incertitudes politiques

- Contexte international : L’économie française redémarre en douceur au 3ème trimestre

La hausse de l'emploi salarié marchand s'accélère ce trimestre

L'emploi salarié marchand non agricole d'Auvergne-Rhône-Alpes augmente de nouveau au troisième trimestre 2016. 8 200 emplois sont gagnés, soit une hausse de + 0,4 %, identique à celle enregistrée au niveau national (figure 1). C'est le sixième trimestre consécutif de hausse. La progression régionale, deux fois plus importante que celle du trimestre précédent, est due au dynamisme des services marchands et de l'intérim, mais aussi à une augmentation du nombre de salariés dans l'industrie, la première depuis 2011. En revanche, la progression de l'emploi fléchit dans le commerce, et le nombre de salariés ne varie pas dans la construction. Sur un an, la région gagne 27 400 emplois, soit un accroissement de + 1,4 %, légèrement supérieur à celui enregistré en France métropolitaine (+ 1,2 %).

L'Isère concentre le quart des gains trimestriels d'emploi

C'est dans l'Isère que la hausse trimestrielle de l'emploi est la plus forte (2 100 salariés supplémentaires, soit + 0,7 %). L'augmentation est nette également (+ 0,6 %) dans la Drôme et en Haute-Loire, ainsi que dans le Rhône et la Haute-Savoie (+ 0,5 %). La Loire et l'Ain enregistrent des progressions plus proches de la moyenne régionale. Le niveau de l'emploi varie peu dans les autres départements.

En glissement annuel, le Rhône compte 13 600 emplois supplémentaires (+ 2,3 %), soit un peu moins de la moitié des gains d'Auvergne-Rhône-Alpes. La hausse est importante également en Haute-Savoie, avec 3 500 salariés de plus qu'il y a un an (+ 2,0 %). Dans la Drôme, l'Isère et la Loire, les progressions sont proches de celle enregistrée dans la région. Elles sont un peu plus faibles, de l'ordre de + 0,9 %, dans trois départements de l'ouest de la région (l'Allier, le Puy-de-Dôme et la Haute-Loire), ainsi que dans l'Ain (+ 0,6 %) et en Savoie (+ 0,5 %). Le niveau d'emploi est le même qu'il y a un an dans le Cantal, et légèrement plus faible (– 0,5 %) en Ardèche.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,2 | 100,07 |

| T3 2005 | 100,34 | 100,18 |

| T4 2005 | 100,3 | 100,34 |

| T1 2006 | 100,44 | 100,45 |

| T2 2006 | 101,08 | 101 |

| T3 2006 | 101,33 | 101,36 |

| T4 2006 | 101,47 | 101,46 |

| T1 2007 | 102,14 | 102,26 |

| T2 2007 | 102,44 | 102,49 |

| T3 2007 | 102,84 | 102,82 |

| T4 2007 | 102,69 | 103,03 |

| T1 2008 | 103,23 | 103,35 |

| T2 2008 | 102,51 | 102,91 |

| T3 2008 | 102,17 | 102,63 |

| T4 2008 | 101,11 | 101,82 |

| T1 2009 | 99,82 | 100,78 |

| T2 2009 | 99,17 | 100,3 |

| T3 2009 | 98,74 | 100,05 |

| T4 2009 | 99,02 | 100,11 |

| T1 2010 | 98,73 | 100,01 |

| T2 2010 | 99,06 | 100,05 |

| T3 2010 | 99,55 | 100,31 |

| T4 2010 | 100 | 100,52 |

| T1 2011 | 100,23 | 100,8 |

| T2 2011 | 100,47 | 101,05 |

| T3 2011 | 100,34 | 100,99 |

| T4 2011 | 100,38 | 100,94 |

| T1 2012 | 100,49 | 100,98 |

| T2 2012 | 100,41 | 100,82 |

| T3 2012 | 100,48 | 100,61 |

| T4 2012 | 100,08 | 100,34 |

| T1 2013 | 100,16 | 100,35 |

| T2 2013 | 100,1 | 100,03 |

| T3 2013 | 100,4 | 100,22 |

| T4 2013 | 100,66 | 100,33 |

| T1 2014 | 100,61 | 100,19 |

| T2 2014 | 100,52 | 100,18 |

| T3 2014 | 100,2 | 99,87 |

| T4 2014 | 100,51 | 99,95 |

| T1 2015 | 100,38 | 99,89 |

| T2 2015 | 100,74 | 100,1 |

| T3 2015 | 100,97 | 100,27 |

| T4 2015 | 101,44 | 100,61 |

| T1 2016 | 101,79 | 100,92 |

| T2 2016 | 101,98 | 101,11 |

| T3 2016 | 102,4 | 101,44 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

Hausse de l'emploi intérimaire

Après deux trimestres de progression modeste, l'emploi intérimaire repart à la hausse et gagne 3 100 emplois (+ 3,8 %). L'évolution est cependant un peu moins importante qu'au niveau national (+ 5,0 %) (figure 2). Cette hausse de l'emploi intérimaire régional, recensé dans le tertiaire marchand, mais dont les missions s'exercent pour moitié dans l'industrie, viennent conforter la bonne orientation de ce secteur, et nuancer la stagnation du celui de la construction, dans lequel s'exerce une mission sur cinq. En glissement annuel, du fait du dynamisme de l'intérim en début et fin de période, la progression du nombre de salariés s 'élève à + 6,2 % dans la région, et + 8,8 % au niveau national.

tableauFigure 2 – Évolution de l'emploi intérimaire

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,8 | 99,86 |

| T3 2005 | 99,94 | 101,93 |

| T4 2005 | 100,66 | 102,6 |

| T1 2006 | 101,65 | 101,7 |

| T2 2006 | 105,31 | 107,36 |

| T3 2006 | 105,96 | 107,31 |

| T4 2006 | 105,13 | 105,31 |

| T1 2007 | 114,74 | 114,93 |

| T2 2007 | 114,5 | 112,47 |

| T3 2007 | 112,33 | 110,87 |

| T4 2007 | 106,37 | 109,72 |

| T1 2008 | 113,22 | 114,35 |

| T2 2008 | 104,77 | 106,28 |

| T3 2008 | 98,16 | 99,93 |

| T4 2008 | 83,19 | 86,9 |

| T1 2009 | 67,4 | 73,86 |

| T2 2009 | 67,02 | 75,59 |

| T3 2009 | 71,71 | 79,59 |

| T4 2009 | 80,54 | 84,27 |

| T1 2010 | 83,87 | 88,79 |

| T2 2010 | 90,62 | 93,35 |

| T3 2010 | 94,98 | 97,12 |

| T4 2010 | 102,2 | 100,8 |

| T1 2011 | 102,97 | 101,31 |

| T2 2011 | 101,56 | 101,53 |

| T3 2011 | 100,02 | 100,51 |

| T4 2011 | 94,66 | 96,37 |

| T1 2012 | 93,3 | 95,22 |

| T2 2012 | 90,26 | 91,86 |

| T3 2012 | 87,01 | 88,11 |

| T4 2012 | 83,61 | 85,65 |

| T1 2013 | 87,33 | 88,48 |

| T2 2013 | 89,28 | 87,29 |

| T3 2013 | 89,92 | 89,01 |

| T4 2013 | 91,85 | 90,98 |

| T1 2014 | 90,73 | 89,23 |

| T2 2014 | 92,72 | 91,48 |

| T3 2014 | 87,34 | 87,72 |

| T4 2014 | 91,14 | 90,74 |

| T1 2015 | 89,99 | 89,97 |

| T2 2015 | 93,95 | 93,37 |

| T3 2015 | 96,82 | 96,01 |

| T4 2015 | 98,13 | 99,3 |

| T1 2016 | 98,9 | 99,46 |

| T2 2016 | 99,1 | 99,42 |

| T3 2016 | 102,85 | 104,43 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

Des gains d'emploi dans le tertiaire marchand, mais aussi dans l'industrie

Pour la première fois depuis 2011, l'industrie gagne des emplois (+ 0,2 %, soit 1 000 postes supplémentaires), alors que le fléchissement se prolonge (– 0,1 %) au niveau national (figure 3; données provisoires cf avertissement). La hausse concerne essentiellement l'industrie agro-alimentaire et le regroupement de la métallurgie, de la plasturgie, du textile, des industries chimiques et du papier. Les autres secteurs industriels conservent leur niveau d'emploi.

L'évolution est contrastée selon les départements : le nombre de salariés de l'industrie augmente dans le Rhône, le Puy-de-Dôme, et dans une moindre mesure dans la Haute-Loire, en Haute-Savoie et en Ardèche. Des pertes affectent cependant la Loire et la Savoie, et l'emploi industriel varie peu ailleurs. Sur un an, l'industrie perd 3 000 salariés en Auvergne-Rhône-Alpes, soit un recul de – 0,6 %, dans la tendance nationale (– 0,8 %).

Au niveau régional, la construction compte le même nombre d'emplois que trois mois auparavant, avec cependant des nuances au niveau départemental : le nombre de salariés augmente dans la Drôme, la Rhône et la Haute-Savoie, et recule dans la Loire, mais les variations de l'emploi sont faibles ailleurs.

Après plusieurs années de dégradation importante, l'emploi n'a connu que des variations de faible amplitude dans la construction au cours des quatre derniers trimestres, et, sur l'année, les pertes du secteur sont limitées : 300 emplois sont perdus, soit une régression de – 0,2 %, contre – 0,7 % au niveau national.

Après six trimestres de hausse soutenue, le commerce connaît ce trimestre une progression plus modeste de 500 salariés, soit + 0,1 %, contre + 0,2 % en France métropolitaine. Le Rhône, la Drôme et l'Allier sont les départements où la situation est la plus favorable, alors que la Haute-Savoie, le Puy-de-Dôme et le Cantal perdent des salariés.

Sur un an, du fait du dynamisme des précédents trimestres, le commerce compte 5 200 salariés supplémentaires, soit une augmentation qui reste plus importante dans la région (+ 1,4 %) qu'au niveau national (+ 0,9 %).

tableauFigure 3 – Évolution de l’emploi salarié privé par secteur (hors agriculture)

| Effectif au 3e trimestre 2016 | Evolution sur un an (%) | Évolution par rapport au 2e trimestre 2016 | |||

|---|---|---|---|---|---|

| En effectif | En % | France métropolitaine (en %) | |||

| Industrie | 480 600 | - 0,6 | + 1 000 | + 0,2 | - 0,1 |

| Construction | 173 400 | - 0,2 | 0 | 0,0 | - 0,2 |

| tertiaire marchand (1) + (2)+ (3) | 1 302 900 | + 2,4 | + 7 200 | + 0,6 | + 0,6 |

| (1) commerce | 370 700 | + 1,4 | + 500 | + 0,1 | + 0,2 |

| (2) services hors intérim | 848 200 | + 2,5 | + 3 600 | + 0,4 | + 0,4 |

| (3) intérim | 84 000 | + 6,2 | +3 100 | + 3,8 | + 5,0 |

| Ensemble | 1 956 900 | + 1,4 | + 8 200 | + 0,4 | + 0,4 |

- Note : données corrigées des variations saisonnières, provisoires pour le 3e trimestre 2016

- Champ : emploi salarié marchand en fin de trimestre (hors agriculture et salariés des particuliers employeurs) ; données corrigées des variations saisonnières

- Source : Insee, estimations d'emploi

Les services marchands hors intérim comptent 3 600 salariés supplémentaires, soit + 0,4 %, un chiffre identique à celui relevé en France métropolitaine. C'est dans l'Isère que la progression est la plus importante. La Drôme et l'Ardèche se distinguent également. En revanche, le nombre d'emplois ne varie pas dans la Loire et en Savoie, et est à la baisse dans l'Ain et l'Allier.

En glissement annuel, la région gagne 20 600 salariés dans les services, soit une progression de + 1,4 %, contre + 1,2 % en France métropolitaine. Les gains sont importants pour l'information et la communication, les services aux entreprises et les autres activités de service.

tableauFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 101 | 99,56 | 100,37 | 100,45 |

| T3 2005 | 102,1 | 99,17 | 100,71 | 100,75 |

| T4 2005 | 103,11 | 98,57 | 100,74 | 100,73 |

| T1 2006 | 104,25 | 98,28 | 100,88 | 101,24 |

| T2 2006 | 105,65 | 98,01 | 101,66 | 101,6 |

| T3 2006 | 106,73 | 97,62 | 102,08 | 102,01 |

| T4 2006 | 108,05 | 97,22 | 102,39 | 101,93 |

| T1 2007 | 108,92 | 97,06 | 102,79 | 102,31 |

| T2 2007 | 109,96 | 97,08 | 103,17 | 102,78 |

| T3 2007 | 111,48 | 96,65 | 104,03 | 103,32 |

| T4 2007 | 112,64 | 96,32 | 104,2 | 103,34 |

| T1 2008 | 112,61 | 96,07 | 104,77 | 102,88 |

| T2 2008 | 112,55 | 95,37 | 104,52 | 102,8 |

| T3 2008 | 113,01 | 95,15 | 104,46 | 102,63 |

| T4 2008 | 112,61 | 94,2 | 104,29 | 102,43 |

| T1 2009 | 111,76 | 92,82 | 104,06 | 102,06 |

| T2 2009 | 111,55 | 91,13 | 103,88 | 101,58 |

| T3 2009 | 110,26 | 89,77 | 103,68 | 100,99 |

| T4 2009 | 109,52 | 88,91 | 104,08 | 100,94 |

| T1 2010 | 109,37 | 87,91 | 103,89 | 101,36 |

| T2 2010 | 109,16 | 87,49 | 104,2 | 101,68 |

| T3 2010 | 109,02 | 87,2 | 104,92 | 102,14 |

| T4 2010 | 109,01 | 86,92 | 105,31 | 102,24 |

| T1 2011 | 108,86 | 87,06 | 105,6 | 102,44 |

| T2 2011 | 108,79 | 87,01 | 106,17 | 102,89 |

| T3 2011 | 108,54 | 86,95 | 106,13 | 102,83 |

| T4 2011 | 108,37 | 86,84 | 106,69 | 103,3 |

| T1 2012 | 108,86 | 86,62 | 107,02 | 103,45 |

| T2 2012 | 108,49 | 86,5 | 107,24 | 103,7 |

| T3 2012 | 108,59 | 86,43 | 107,62 | 103,99 |

| T4 2012 | 108,25 | 86,18 | 107,36 | 103,3 |

| T1 2013 | 107,76 | 86,07 | 107,36 | 103,09 |

| T2 2013 | 107,71 | 85,78 | 107,27 | 102,53 |

| T3 2013 | 107,6 | 85,77 | 107,76 | 102,7 |

| T4 2013 | 107,37 | 85,61 | 108,2 | 103,22 |

| T1 2014 | 107,21 | 85,56 | 108,25 | 102,99 |

| T2 2014 | 106,46 | 85,39 | 108,15 | 102,87 |

| T3 2014 | 105,62 | 85,02 | 108,31 | 102,75 |

| T4 2014 | 104,35 | 84,98 | 108,8 | 102,76 |

| T1 2015 | 103,24 | 84,85 | 108,9 | 103,06 |

| T2 2015 | 102,38 | 84,79 | 109,39 | 103,45 |

| T3 2015 | 101,58 | 84,49 | 109,87 | 104,08 |

| T4 2015 | 101,39 | 84,26 | 110,75 | 104,7 |

| T1 2016 | 101,58 | 84,14 | 111,34 | 105,04 |

| T2 2016 | 101,39 | 83,79 | 111,87 | 105,4 |

| T3 2016 | 101,39 | 83,96 | 112,25 | 105,56 |

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

graphiqueFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, estimations d'emploi.

Avertissement : L’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

Le taux de chômage augmente très légèrement ce trimestre

Après trois trimestres de fléchissement, le taux de chômage d’Auvergne-Rhône-Alpes repart très légèrement à la hausse (+ 0,1 point) au troisième trimestre 2016. Il atteint 8,7 % de la population active (figure 5). L’écart entre la région et le niveau national est inchangé, d'un point. En un an, le taux de chômage régional a diminué de – 0,4 point, comme en France métropolitaine. Malgré cette très légère dégradation, la région reste l'une de celles où le taux de chômage est le plus bas.

tableauFigure 5 – Taux de chômage

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 7,2 | 8,3 |

| T2 2005 | 7,4 | 8,4 |

| T3 2005 | 7,5 | 8,6 |

| T4 2005 | 7,5 | 8,7 |

| T1 2006 | 7,5 | 8,7 |

| T2 2006 | 7,4 | 8,6 |

| T3 2006 | 7,3 | 8,5 |

| T4 2006 | 6,9 | 8,0 |

| T1 2007 | 7,0 | 8,1 |

| T2 2007 | 6,8 | 7,8 |

| T3 2007 | 6,7 | 7,6 |

| T4 2007 | 6,2 | 7,1 |

| T1 2008 | 5,9 | 6,8 |

| T2 2008 | 6,1 | 7,0 |

| T3 2008 | 6,3 | 7,1 |

| T4 2008 | 6,6 | 7,4 |

| T1 2009 | 7,5 | 8,2 |

| T2 2009 | 8,2 | 8,8 |

| T3 2009 | 8,1 | 8,8 |

| T4 2009 | 8,4 | 9,1 |

| T1 2010 | 8,3 | 9,0 |

| T2 2010 | 8,1 | 8,9 |

| T3 2010 | 7,9 | 8,8 |

| T4 2010 | 7,9 | 8,8 |

| T1 2011 | 7,8 | 8,8 |

| T2 2011 | 7,8 | 8,7 |

| T3 2011 | 7,9 | 8,8 |

| T4 2011 | 8,0 | 9,0 |

| T1 2012 | 8,1 | 9,1 |

| T2 2012 | 8,4 | 9,3 |

| T3 2012 | 8,4 | 9,4 |

| T4 2012 | 8,7 | 9,7 |

| T1 2013 | 8,9 | 9,9 |

| T2 2013 | 8,9 | 10,0 |

| T3 2013 | 8,7 | 9,9 |

| T4 2013 | 8,6 | 9,8 |

| T1 2014 | 8,6 | 9,8 |

| T2 2014 | 8,7 | 9,8 |

| T3 2014 | 8,8 | 10,0 |

| T4 2014 | 9,0 | 10,1 |

| T1 2015 | 8,9 | 10,0 |

| T2 2015 | 9,0 | 10,1 |

| T3 2015 | 9,1 | 10,1 |

| T4 2015 | 8,9 | 9,9 |

| T1 2016 | 8,8 | 9,9 |

| T2 2016 | 8,6 | 9,6 |

| T3 2016 | 8,7 | 9,7 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

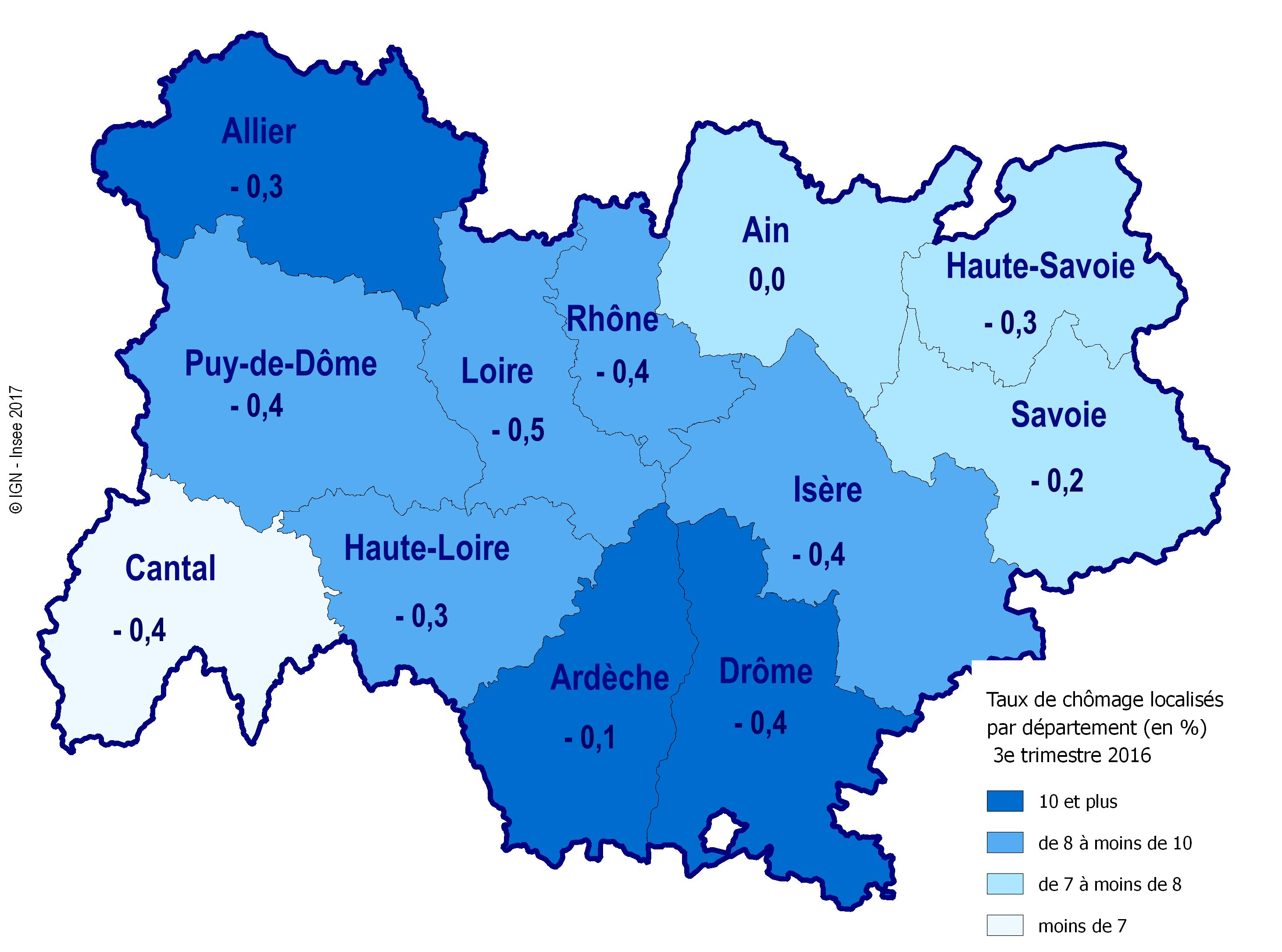

Ce trimestre, le taux de chômage augmente un peu plus en Savoie (+ 0,3 point), et dans les trois départements de la région où il est déjà le plus haut, la Drôme, l'Ardèche et l'Allier (+ 0,2 point), ce qui accroît légèrement les disparités départementales déjà importantes au sein de la région. Les taux s'étagent désormais entre 6,3 % et 11,1 % de la population active.

Sur un an, le taux de chômage est en baisse dans tous les départements d'Auvergne-Rhône-Alpes, à l'exception de l'Ain où il ne varie pas (figure 6). Le recul est plus fort dans la Loire (– 0,5 point), mais plus limité en Ardèche (– 0,1 point) et en Savoie (– 0,2 point).

graphiqueFigure 6 – Taux de chômage dans les départements d'Auvergne-Rhône-Alpes

- Note de lecture : L'évolution du taux de chômage sur un an dans le Rhône est de - 0,4 point.

- Note : données provisoires pour le 3e trimestre 2016

- Source : Insee, taux de chômage localisés

Les autorisations de construire progressent mais les mises en chantier stagnent

Au troisième trimestre 2016, les autorisations de construire progressent en Auvergne-Rhône-Alpes de + 2,6 %, contre + 0,4 % au trimestre précédent, portant le niveau des autorisations à 53 400 logements en rythme annuel (figure 7). Pour la France métropolitaine, la hausse reste du même ordre de grandeur qu'au trimestre précédent, soit + 3,0 % après + 3,1 %. Le nombre de logements autorisés s'établit à 409 000 en rythme annuel.

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,99 | 100,47 |

| mars 2005 | 100,99 | 101,53 |

| avril 2005 | 100,85 | 102,29 |

| mai 2005 | 100,99 | 102,8 |

| juin 2005 | 101,55 | 104,19 |

| juil. 2005 | 103,25 | 105,05 |

| août 2005 | 102,82 | 105,52 |

| sept. 2005 | 102,82 | 106,38 |

| oct. 2005 | 103,95 | 106,52 |

| nov. 2005 | 104,24 | 106,99 |

| déc. 2005 | 104,66 | 108,4 |

| janv. 2006 | 106,36 | 109,44 |

| févr. 2006 | 108,19 | 110,71 |

| mars 2006 | 110,59 | 112,47 |

| avril 2006 | 113,14 | 113,45 |

| mai 2006 | 113,7 | 114,84 |

| juin 2006 | 114,55 | 115,57 |

| juil. 2006 | 115,25 | 116,43 |

| août 2006 | 115,25 | 117,11 |

| sept. 2006 | 116,81 | 116,62 |

| oct. 2006 | 116,67 | 118,03 |

| nov. 2006 | 118,22 | 118,99 |

| déc. 2006 | 119,21 | 118,52 |

| janv. 2007 | 118,08 | 117,92 |

| févr. 2007 | 116,67 | 117,92 |

| mars 2007 | 118,5 | 118,41 |

| avril 2007 | 116,81 | 117,88 |

| mai 2007 | 115,68 | 117,58 |

| juin 2007 | 117,37 | 116,8 |

| juil. 2007 | 120,2 | 117,02 |

| août 2007 | 121,47 | 116,84 |

| sept. 2007 | 122,46 | 116,53 |

| oct. 2007 | 122,46 | 115,82 |

| nov. 2007 | 120,76 | 113,71 |

| déc. 2007 | 120,34 | 112,47 |

| janv. 2008 | 120,76 | 112,24 |

| févr. 2008 | 123,02 | 111,91 |

| mars 2008 | 119,07 | 110,3 |

| avril 2008 | 117,66 | 109,52 |

| mai 2008 | 116,81 | 108,34 |

| juin 2008 | 111,16 | 106,13 |

| juil. 2008 | 107,49 | 103,7 |

| août 2008 | 105,08 | 101,27 |

| sept. 2008 | 102,26 | 99,71 |

| oct. 2008 | 99,29 | 97,51 |

| nov. 2008 | 96,89 | 95,65 |

| déc. 2008 | 91,67 | 92,85 |

| janv. 2009 | 88,56 | 90,09 |

| févr. 2009 | 83,62 | 86,45 |

| mars 2009 | 80,65 | 83,57 |

| avril 2009 | 78,81 | 81,32 |

| mai 2009 | 75,99 | 78,64 |

| juin 2009 | 76,13 | 76,74 |

| juil. 2009 | 74,58 | 75,6 |

| août 2009 | 72,88 | 74,76 |

| sept. 2009 | 71,75 | 74,11 |

| oct. 2009 | 69,63 | 73,21 |

| nov. 2009 | 70,48 | 73,37 |

| déc. 2009 | 70,9 | 74,09 |

| janv. 2010 | 71,75 | 74,76 |

| févr. 2010 | 72,6 | 76,5 |

| mars 2010 | 76,41 | 79,01 |

| avril 2010 | 80,37 | 80,95 |

| mai 2010 | 81,5 | 83,04 |

| juin 2010 | 83,62 | 85,39 |

| juil. 2010 | 86,58 | 87,57 |

| août 2010 | 87,85 | 88,92 |

| sept. 2010 | 89,12 | 90,46 |

| oct. 2010 | 90,54 | 91,11 |

| nov. 2010 | 90,25 | 91,64 |

| déc. 2010 | 91,95 | 92,81 |

| janv. 2011 | 92,37 | 94,36 |

| févr. 2011 | 94,21 | 94,54 |

| mars 2011 | 92,51 | 94,05 |

| avril 2011 | 90,11 | 93,97 |

| mai 2011 | 92,09 | 95,44 |

| juin 2011 | 91,81 | 95,81 |

| juil. 2011 | 92,23 | 96,38 |

| août 2011 | 95,62 | 97,63 |

| sept. 2011 | 96,47 | 99,39 |

| oct. 2011 | 98,73 | 100,04 |

| nov. 2011 | 98,73 | 101,12 |

| déc. 2011 | 100,28 | 102,21 |

| janv. 2012 | 101,84 | 101,96 |

| févr. 2012 | 100,14 | 102,15 |

| mars 2012 | 100,42 | 101,82 |

| avril 2012 | 102,26 | 102,17 |

| mai 2012 | 102,12 | 100,72 |

| juin 2012 | 103,11 | 100,31 |

| juil. 2012 | 100,56 | 99,49 |

| août 2012 | 99,15 | 99,57 |

| sept. 2012 | 97,6 | 97,55 |

| oct. 2012 | 96,75 | 97 |

| nov. 2012 | 98,16 | 95,97 |

| déc. 2012 | 95,48 | 94,24 |

| janv. 2013 | 94,92 | 94,4 |

| févr. 2013 | 97,32 | 95,91 |

| mars 2013 | 98,31 | 96,53 |

| avril 2013 | 95,76 | 94,95 |

| mai 2013 | 93,93 | 93,01 |

| juin 2013 | 91,53 | 91,29 |

| juil. 2013 | 90,96 | 89,27 |

| août 2013 | 88,28 | 86,43 |

| sept. 2013 | 86,72 | 84,84 |

| oct. 2013 | 87,99 | 84,39 |

| nov. 2013 | 87,43 | 83,57 |

| déc. 2013 | 88,14 | 82,79 |

| janv. 2014 | 87,29 | 80,73 |

| févr. 2014 | 85,17 | 77,66 |

| mars 2014 | 84,18 | 76,58 |

| avril 2014 | 82,77 | 75,43 |

| mai 2014 | 81,07 | 75,52 |

| juin 2014 | 82,2 | 75,5 |

| juil. 2014 | 82,63 | 75,78 |

| août 2014 | 81,92 | 75,56 |

| sept. 2014 | 82,63 | 75,78 |

| oct. 2014 | 78,25 | 74,84 |

| nov. 2014 | 76,55 | 74,06 |

| déc. 2014 | 75,71 | 73,96 |

| janv. 2015 | 74,72 | 73,64 |

| févr. 2015 | 74,29 | 73,15 |

| mars 2015 | 72,74 | 72,33 |

| avril 2015 | 73,16 | 72,96 |

| mai 2015 | 73,31 | 72,53 |

| juin 2015 | 72,46 | 73,35 |

| juil. 2015 | 71,33 | 73,25 |

| août 2015 | 71,33 | 73,94 |

| sept. 2015 | 70,62 | 74,49 |

| oct. 2015 | 73,31 | 74,96 |

| nov. 2015 | 73,87 | 76,62 |

| déc. 2015 | 72,18 | 77,66 |

| janv. 2016 | 72,32 | 78,05 |

| févr. 2016 | 73,16 | 79,38 |

| mars 2016 | 73,73 | 79,58 |

| avril 2016 | 73,16 | 80,46 |

| mai 2016 | 74,01 | 82,1 |

| juin 2016 | 72,03 | 82,24 |

| juil. 2016 | 73,31 | 83 |

| août 2016 | 75 | 84,24 |

| sept. 2016 | 76,55 | 86,31 |

| oct. 2016 | 76,41 | 87 |

| nov. 2016 | 77,68 | 87,8 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Le nombre de mises en chantier de logements reste stable au troisième trimestre (+ 0,1 %), alors qu’il avait augmenté de + 2,3 % au deuxième trimestre (figure 8). Le niveau des mises en chantier s'établit à 48 200 logements en rythme annuel. Pour l'ensemble de la France métropolitaine, le nombre de logements commencés au troisième trimestre 2016 augmente de + 2,4 % (après + 3,1 % au trimestre précédent) ; on compte désormais 353 000 logements commencés en rythme annuel.

tableauFigure 8 – Évolution du nombre de logements commencés

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,88 | 100,44 |

| mars 2005 | 101,58 | 101,6 |

| avril 2005 | 101,93 | 102,22 |

| mai 2005 | 104,75 | 104,47 |

| juin 2005 | 105,62 | 105,5 |

| juil. 2005 | 105,45 | 105,82 |

| août 2005 | 106,15 | 106,49 |

| sept. 2005 | 108,44 | 108,07 |

| oct. 2005 | 110,02 | 109,18 |

| nov. 2005 | 110,54 | 109,28 |

| déc. 2005 | 110,37 | 110,64 |

| janv. 2006 | 111,25 | 110,86 |

| févr. 2006 | 112,3 | 111,53 |

| mars 2006 | 112,3 | 112,31 |

| avril 2006 | 113,71 | 113,43 |

| mai 2006 | 112,65 | 113,77 |

| juin 2006 | 112,83 | 114,96 |

| juil. 2006 | 113,01 | 115,35 |

| août 2006 | 112,83 | 115,92 |

| sept. 2006 | 111,95 | 115,72 |

| oct. 2006 | 113,18 | 116,44 |

| nov. 2006 | 114,24 | 117,42 |

| déc. 2006 | 116,87 | 117,08 |

| janv. 2007 | 116,17 | 117,08 |

| févr. 2007 | 115,47 | 117,08 |

| mars 2007 | 116,7 | 116,81 |

| avril 2007 | 116,87 | 116,49 |

| mai 2007 | 116,52 | 116,04 |

| juin 2007 | 117,93 | 115,75 |

| juil. 2007 | 120,74 | 117,28 |

| août 2007 | 120,21 | 116,56 |

| sept. 2007 | 121,44 | 116,49 |

| oct. 2007 | 121,27 | 117 |

| nov. 2007 | 120,56 | 116,36 |

| déc. 2007 | 117,93 | 116,14 |

| janv. 2008 | 118,98 | 115,89 |

| févr. 2008 | 120,04 | 115,84 |

| mars 2008 | 119,86 | 114,44 |

| avril 2008 | 116,7 | 113,15 |

| mai 2008 | 115,82 | 111,38 |

| juin 2008 | 114,76 | 109,23 |

| juil. 2008 | 110,37 | 106,32 |

| août 2008 | 110,02 | 105,4 |

| sept. 2008 | 107,21 | 103,36 |

| oct. 2008 | 105,45 | 100,22 |

| nov. 2008 | 101,41 | 96,99 |

| déc. 2008 | 100,7 | 94,6 |

| janv. 2009 | 97,19 | 91,31 |

| févr. 2009 | 92,09 | 88,01 |

| mars 2009 | 88,75 | 85,81 |

| avril 2009 | 86,99 | 83,96 |

| mai 2009 | 84,53 | 81,96 |

| juin 2009 | 82,95 | 80,5 |

| juil. 2009 | 84,01 | 80,5 |

| août 2009 | 83,3 | 80,6 |

| sept. 2009 | 82,95 | 79,37 |

| oct. 2009 | 80,67 | 78,73 |

| nov. 2009 | 83,66 | 80,13 |

| déc. 2009 | 84,36 | 82,33 |

| janv. 2010 | 83,3 | 82,43 |

| févr. 2010 | 84,18 | 82,92 |

| mars 2010 | 85,94 | 84,18 |

| avril 2010 | 88,22 | 84,85 |

| mai 2010 | 89,46 | 86,25 |

| juin 2010 | 89,81 | 87,49 |

| juil. 2010 | 90,86 | 88,15 |

| août 2010 | 93,15 | 88,97 |

| sept. 2010 | 94,55 | 91,36 |

| oct. 2010 | 97,89 | 94,23 |

| nov. 2010 | 101,41 | 96,74 |

| déc. 2010 | 105,62 | 98,35 |

| janv. 2011 | 108,08 | 99,7 |

| févr. 2011 | 109,14 | 100,64 |

| mars 2011 | 108,96 | 101,58 |

| avril 2011 | 107,38 | 101,8 |

| mai 2011 | 107,91 | 102,86 |

| juin 2011 | 106,15 | 101,58 |

| juil. 2011 | 104,75 | 101,11 |

| août 2011 | 103,34 | 100,57 |

| sept. 2011 | 103,69 | 100,05 |

| oct. 2011 | 102,64 | 99,01 |

| nov. 2011 | 103,16 | 100,81 |

| déc. 2011 | 102,64 | 102,17 |

| janv. 2012 | 102,46 | 101,63 |

| févr. 2012 | 102,28 | 101,6 |

| mars 2012 | 103,16 | 101,97 |

| avril 2012 | 102,81 | 100,86 |

| mai 2012 | 101,41 | 98,99 |

| juin 2012 | 101,93 | 99,33 |

| juil. 2012 | 101,05 | 98,99 |

| août 2012 | 100,88 | 98,59 |

| sept. 2012 | 99,3 | 97,06 |

| oct. 2012 | 99,3 | 96,42 |

| nov. 2012 | 96,31 | 92,74 |

| déc. 2012 | 94,73 | 91,93 |

| janv. 2013 | 94,55 | 92,2 |

| févr. 2013 | 95,08 | 92,84 |

| mars 2013 | 94,55 | 92,5 |

| avril 2013 | 95,61 | 93,81 |

| mai 2013 | 96,66 | 94,57 |

| juin 2013 | 97,54 | 94,57 |

| juil. 2013 | 98,59 | 94,37 |

| août 2013 | 98,07 | 93,83 |

| sept. 2013 | 97,72 | 93,68 |

| oct. 2013 | 95,96 | 92,25 |

| nov. 2013 | 93,67 | 91,21 |

| déc. 2013 | 90,51 | 88,5 |

| janv. 2014 | 89,81 | 87,73 |

| févr. 2014 | 88,58 | 86,01 |

| mars 2014 | 86,47 | 84,25 |

| avril 2014 | 85,76 | 83,32 |

| mai 2014 | 85,06 | 82,06 |

| juin 2014 | 83,3 | 81,24 |

| juil. 2014 | 83,3 | 80,9 |

| août 2014 | 82,78 | 80,7 |

| sept. 2014 | 82,25 | 80,06 |

| oct. 2014 | 82,25 | 79,81 |

| nov. 2014 | 83,83 | 79,84 |

| déc. 2014 | 86,82 | 80,4 |

| janv. 2015 | 86,82 | 79,99 |

| févr. 2015 | 85,94 | 79,99 |

| mars 2015 | 85,94 | 79,79 |

| avril 2015 | 85,41 | 79,12 |

| mai 2015 | 84,89 | 78,8 |

| juin 2015 | 86,47 | 79,15 |

| juil. 2015 | 85,24 | 78,9 |

| août 2015 | 85,24 | 79,15 |

| sept. 2015 | 85,59 | 79,84 |

| oct. 2015 | 84,71 | 79,94 |

| nov. 2015 | 83,66 | 80,36 |

| déc. 2015 | 81,02 | 81,02 |

| janv. 2016 | 80,67 | 81,37 |

| févr. 2016 | 82,43 | 82,11 |

| mars 2016 | 83,13 | 82,31 |

| avril 2016 | 83,3 | 83,37 |

| mai 2016 | 84,36 | 85,07 |

| juin 2016 | 84,36 | 85,66 |

| juil. 2016 | 84,71 | 86,82 |

| août 2016 | 84,89 | 87,12 |

| sept. 2016 | 84,01 | 87,78 |

| oct. 2016 | 84,36 | 89,17 |

| nov. 2016 | 84,36 | 89,71 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 8 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

L’activité hôtelière est bien orientée en juillet

La progression de l’activité hôtelière ralentit au troisième trimestre 2016 (+ 1,6 % par rapport au troisième trimestre 2015) après + 4,2 % au deuxième trimestre. Le nombre de nuitées enregistrées s’élève à 6,9 millions. Cette évolution résulte d’un très bon mois de juillet mais d’un léger repli en août. Le Rhône (+ 5,3 %) contribue fortement à la hausse régionale, notamment grâce à la Coupe d’Europe de football, ainsi que l’Ardèche, et le Cantal dans une moindre mesure (respectivement + 6,4 % et + 4,6 %). Inversement, la Loire et la Savoie enregistrent des baisses de – 11,8 % et – 1,7 %. Le taux d’occupation gagne un point à 59 %, grâce à des progressions de + 3 points dans le Puy-de-Dôme, et + 2 points dans le Cantal et en Haute-Savoie. La part des nuitées étrangères dans la région varie peu (+ 0,3 point) mais les disparités départementales sont nettes. Ainsi, la Haute-Savoie et l’Ain gagnent 2,0 points tandis que la Loire et la Haute-Loire perdent 4,8 et 2,4 points.

tableauFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

| 2015 | 2016 | Moyenne des années 2012 à 2015 | |

|---|---|---|---|

| Janvier | 1 887 | 1 910 | 1 837 |

| Février | 2 265 | 2 420 | 2 158 |

| Mars | 2 216 | 2 459 | 2 263 |

| Avril | 1 675 | 1 718 | 1 613 |

| Mai | 1 653 | 1 732 | 1 587 |

| Juin | 1 908 | 2 007 | 1 880 |

| Juillet | 2 401 | 2 533 | 2 343 |

| Août | 2 560 | 2 532 | 2 510 |

| Septembre | 1 827 | 1 833 | 1 789 |

| Octobre | 1 507 | 1 615 | 1 490 |

| Novembre | 1 150 | 1 187 | |

| Décembre | 1 632 | 1 669 |

- Note : données mensuelles brutes.

- Suite au changement de méthode intervenu début 2013, les données 2012 ont été rétropolées

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

graphiqueFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

- Note : données mensuelles brutes.

- Suite au changement de méthode intervenu début 2013, les données 2012 ont été rétropolées

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE

Les exportations régionales progressent modérément

En moyenne glissante, du quatrième trimestre de 2015 au troisième de 2016, les exportations d'Auvergne-Rhône-Alpes augmentent de + 0,3 %, après + 0,4 %. En revanche, pour la France métropolitaine, la baisse se poursuit et s'établit à – 0,6 % (– 0,3 % au trimestre précédent) (figure 10).

Les exportations de produits pharmaceutiques poursuivent leur redressement (+ 6,0 % comme au deuxième trimestre). Celles des matériels de transport accélèrent leur progression (+ 3,6 % après + 0,5 %). Les exportations d'équipements mécaniques diminuent de – 0,3 %, comme au trimestre précédent.

Sur la même période, l'essentiel de la hausse concerne l'Europe hors Union Européenne (+ 2,3 % après une baisse de – 2,0 % au deuxième trimestre). Les exportations vers l'Union Européenne progressent de + 0,8 %, après + 1,0 % au trimestre précédent. Celles à destination de l'Asie reculent de – 2,9 % après un repli de – 1,6 % au trimestre précédent. La baisse des exportations vers le continent américain est beaucoup plus mesurée (– 0,1 % après – 1,4 % ).

tableauFigure10 – Évolution des montants des exportations (glissement sur quatre trimestres)

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2006 | 11,4 | 92,2 |

| T2 2006 | 11,7 | 94,7 |

| T3 2006 | 11,9 | 96,1 |

| T4 2006 | 12,1 | 97,7 |

| T1 2007 | 12,3 | 98,3 |

| T2 2007 | 12,4 | 98,5 |

| T3 2007 | 12,6 | 99,7 |

| T4 2007 | 12,7 | 100,4 |

| T1 2008 | 13,0 | 101,9 |

| T2 2008 | 13,3 | 103,3 |

| T3 2008 | 13,5 | 104,5 |

| T4 2008 | 13,2 | 103,2 |

| T1 2009 | 12,4 | 97,8 |

| T2 2009 | 11,6 | 92,1 |

| T3 2009 | 10,9 | 87,9 |

| T4 2009 | 10,5 | 85,4 |

| T1 2010 | 10,7 | 87,3 |

| T2 2010 | 11,2 | 91,0 |

| T3 2010 | 11,8 | 94,1 |

| T4 2010 | 12,2 | 97,5 |

| T1 2011 | 12,8 | 100,8 |

| T2 2011 | 13,2 | 102,7 |

| T3 2011 | 13,5 | 103,9 |

| T4 2011 | 13,7 | 105,2 |

| T1 2012 | 13,9 | 106,5 |

| T2 2012 | 13,9 | 107,0 |

| T3 2012 | 13,8 | 108,0 |

| T4 2012 | 13,8 | 108,6 |

| T1 2013 | 13,5 | 107,7 |

| T2 2013 | 13,4 | 107,9 |

| T3 2013 | 13,2 | 107,3 |

| T4 2013 | 13,1 | 107,0 |

| T1 2014 | 13,2 | 106,8 |

| T2 2014 | 13,1 | 106,2 |

| T3 2014 | 13,2 | 106,3 |

| T4 2014 | 13,3 | 107,0 |

| T1 2015 | 13,4 | 107,9 |

| T2 2015 | 13,7 | 109,8 |

| T3 2015 | 13,9 | 110,7 |

| T4 2015 | 14,1 | 111,4 |

| T1 2016 | 14,0 | 111,1 |

| T2 2016 | 14,1 | 110,8 |

| T3 2016 | 14,1 | 110,2 |

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

graphiqueFigure10 – Évolution des montants des exportations (glissement sur quatre trimestres)

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

Contexte international : Le climat des affaires des économies avancées résiste aux incertitudes politiques

L’activité dans les économies avancées a accéléré au troisième trimestre 2016, en particulier aux États-Unis. Dans la zone euro, la croissance est restée modérée (+ 0,3 %), s’infléchissant en Allemagne et en Espagne mais s’élevant en Italie. Avec un climat des affaires bien orienté, l'activité resterait solide dans les économies avancées fin 2016 et au cours du premier semestre 2017. Elle accélérerait légèrement dans la zone euro mais ralentirait nettement au Royaume-Uni. Dans la zone euro, l'accélération serait portée par le dynamisme de la consommation, notamment en Allemagne. Le marché du travail resterait en effet bien orienté avec un chômage qui diminuerait encore doucement. Toutefois, la stabilisation du cours du pétrole engendre un regain d'inflation qui éroderait un peu la dynamique du pouvoir d'achat.

Contexte international : L’économie française redémarre en douceur au 3ème trimestre

En France, l’activité a doucement redémarré à l’été 2016 (+ 0,2 % après − 0,1 %). La production manufacturière s’est redressée et la construction a rebondi. Côté demande, les exportations ont un peu accéléré mais les dépenses intérieures sont restées atones : la consommation des ménages a de nouveau stagné et l’investissement des entreprises a modérément reculé. Dans le même temps, l’emploi salarié marchand a encore progressé (+ 51 000 après + 29 000) et le chômage a légèrement augmenté (+ 0,1 point à 10,0 %) après avoir nettement baissé au printemps. À l’automne, le climat des affaires demeure au-dessus de sa moyenne de longue période dans l’industrie et les services. De plus, il s’est nettement redressé dans le bâtiment bien qu’il reste encore juste au-dessous de son niveau moyen. Au total, le PIB accélérerait fin 2016 (+ 0,4 %) et ne faiblirait quasiment pas au premier semestre 2017 (+ 0,3 % au premier trimestre puis + 0,4 % au deuxième). L’emploi continuerait de progresser solidement et le chômage baisserait à nouveau, à 9,8 % mi-2017.

Pour en savoir plus

« La croissance à l'épreuve des incertitudes », Note de conjoncture nationale, décembre 2016