Croissance démographique et marché immobilier 100 000 transactions en trois ans sur les territoires du Languedoc-Roussillon

Croissance démographique et marché immobilier 100 000 transactions en trois ans sur les territoires du Languedoc-Roussillon

Entre 2012 et 2014, 100 000 transactions ont été réalisées sur les territoires du Languedoc-Roussillon, selon la source Demande de valeurs foncières de la direction générale des Finances publiques. Ces transactions immobilières portent sur 44 200 appartements et 55 600 maisons, le plus souvent dans l'ancien. Elles représentent respectivement 2,1 % et 1,9 % du parc de logements existants en 2013. L'ampleur de ces transactions est liée à l'état du parc dont l'évolution dépend de la croissance démographique.

Le prix médian des appartements s'élève à 97 000 euros. Le marché est concentré dans les communes du littoral, leurs banlieues et leurs couronnes. C'est dans le Montpelliérain, entre Nîmes et Montpellier et entre Nîmes et Avignon, zones en forte croissance démographique aux marchés immobiliers très dynamiques, que les prix des appartements sont les plus élevés.

Le marché des maisons est plus diffus avec un prix médian de 175 000 euros. Les prix varient selon la proximité avec les grands pôles d'emploi. Ils sont les plus élevés entre Sète et Avignon, à l'est du Languedoc-Roussillon. L'accès à la maison individuelle est d'autant plus facile que l'on s'éloigne des villes-centres.

- Marché des appartements dynamique et prix contrastés entre les aires urbaines

- Marché des maisons diffus et prix plus élevés entre Sète et Avignon

- Selon les territoires, de 4 à 12 ans de revenus pour acheter une maison individuelle

- Une population dynamique en Languedoc-Roussillon

- Le prix médian des appartements augmente plus fortement avec le nombre de pièces que celui des maisons

- Relative stabilité des prix de l'immobilier en province depuis 2010

- Le mot du partenaire, l'établissement public foncier du Languedoc-Roussillon (EPF-LR)

Pendant la période de trois ans qui s'étend de 2012 à 2014, près de 100 000 transactions immobilières ont été réalisées sur le périmètre géographique de l'ancienne région Languedoc-Roussillon, soit 44 200 appartements et 55 600 maisons (figure 1). Ces volumes représentent respectivement 2,1 % et 1,9 % du parc de logements existants en 2013.

L'ampleur des transactions immobilières est en partie liée à la forte croissance démographique languedocienne (encadre1). Les transactions qui concernent le parc existant sont majoritaires : achats de biens par les nouveaux arrivants, ventes consécutives aux divers changements de situation (arrivée d'enfants, décohabitation, mobilité géographique…). À cela s’ajoute dans certaines zones la vente de constructions neuves, intégrant notamment les programmes de défiscalisation (Scellier, Duflot, Pinel). Ces mouvements concernent le parc des résidences principales mais aussi celui des résidences secondaires et des logements vacants qui peuvent en outre changer de statut d'occupation.

Le marché des appartements est très concentré. Parmi les appartements ayant fait l’objet d’une transaction en Languedoc-Roussillon entre 2012 et 2014, deux sur trois sont situés dans l’une des sept aires urbaines du littoral méditerranéen : les villes-centres de Montpellier, Perpignan, Nîmes, Béziers, Narbonne, Sète et Saint-Cyprien, ainsi que leur banlieue et leur couronne périurbaine. Le pourcentage atteint même les 88 % si on inclut les trois territoires littoraux entre les aires urbaines (« Entre Montpellier et Béziers », « Entre Montpellier et Nîmes » et « Autour de Narbonne »). Le marché des maisons est plus diffus : une transaction de maison sur trois concerne une unité urbaine (ville-centre et sa banlieue) ou une zone hors littoral.

Sur le littoral languedocien, le prix médian des appartements toutes tailles confondues s'élève à 97 000 €, globalement au même niveau que dans le reste du Languedoc-Roussillon. Dans l'Hérault, contrairement aux autres départements, les appartements sont moins chers sur le littoral que sur le reste du territoire. La proximité de l'aire urbaine de Montpellier explique sans aucun doute cette inversion.

En revanche, pour les maisons, le prix médian est plus élevé sur le littoral (185 000 € pour 172 000 € hors littoral). Les écarts de prix sont particulièrement marqués dans le Gard et l'Aude.

tableauFigure 1 – Les transactions immobilières représentent 2 % du stock de logements en 2013 - Chiffres clés du marché immobilier 2012-2014 en Languedoc-Roussillon

| Transactions 2012-2014 | Part des transactions dans le stock de logements en 2013 (en %) | |||

|---|---|---|---|---|

| Nombre | Part (en %) | Prix médian (en euros) | ||

| Appartements | 44 212 | 44,3 | 97 000 | 2,1 |

| Maisons | 55 553 | 55,7 | 175 000 | 1,9 |

| Toutes transactions | 99 765 | 100,0 | // | 2,0 |

- Sources : DGFIP, Demandes de valeurs foncières (traitement Insee) ; Insee, recensement de la population 2013

Marché des appartements dynamique et prix contrastés entre les aires urbaines

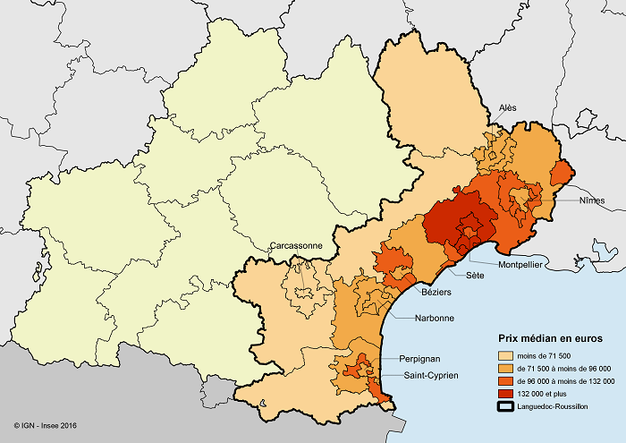

Bien que le marché des appartements soit relativement dynamique dans tous les pôles urbains et sur le littoral, les niveaux de prix sont très contrastés (figure 2).

Le prix médian des appartements atteint des valeurs maximales dans la commune de Montpellier (122 000 €) et plus encore dans sa banlieue (153 000 €) et sa couronne périurbaine (133 000 €), ainsi que dans la partie languedocienne de l’aire urbaine d’Avignon (132 000 €). Dans ces zones, la croissance démographique et le dynamisme du marché des appartements accompagnent ces hauts niveaux de prix. Ainsi sur 100 appartements existants, 2,5 ont fait l'objet d'une transaction en 2013. Avec moins d'ampleur, les mêmes phénomènes sont à l’œuvre à Saint-Cyprien et dans sa banlieue ainsi que dans la couronne de Béziers, où le prix médian des appartements se maintient au-delà de 100 000 €. Le prix médian des appartements dépasse également 100 000 € à Sète et dans sa banlieue, dans un marché très dynamique, avec 2,7 transactions pour 100 appartements.

Malgré une croissance démographique moins forte, la zone entre les aires urbaines de Montpellier et de Nîmes connaît également un prix médian des appartements élevé (111 000 €). Ce prix élevé va de pair avec un marché des appartements dynamique (2,4 transactions pour 100 appartements existants). La zone entre les aires urbaines de Montpellier et Béziers cumule un marché très dynamique (2,6 transactions pour 100) et une forte augmentation de sa population, pour un prix médian moindre, égal à 87 000 €. Les villes-centres de Perpignan, Nîmes et Narbonne affichent des prix comparables, entre 81 000 et 88 000 €, dans un marché à peine moins dynamique. La zone Gard Est semble bénéficier de la proximité d’Avignon : le marché des appartements y est limité, mais le prix médian y est supérieur, de l’ordre de 91 000 €.

Le prix des appartements est plus bas dans la couronne de Perpignan (80 000 €) et dans la zone « Autour de Narbonne » (72 000 €), malgré le fort dynamisme du marché immobilier (2,5 transactions pour 100 appartements du parc) et de la population. Dans la zone « Reste des Pyrénées-Orientales » où la population stagne, le marché affiche pourtant un prix médian comparable (72 000 €), sans doute grâce à la présence du site de Font-Romeu.

Le prix des appartements est de l’ordre de 75 000 € dans les villes-centres de Béziers et Alès, et plus bas encore à Carcassonne (62 000 €). Dans ces communes moyennes, la pression démographique est beaucoup plus faible et le marché est équilibré entre maisons et appartements.

Enfin, le marché des appartements est très atone en Lozère, dans les Hauts Cantons et dans la zone « Autour de Carcassonne », où le prix médian ne dépasse pas 60 000 €.

graphiqueFigure 2 – Des niveaux de prix d'appartements très contrastés selon les territoires - Prix médian des appartements en Languedoc-Roussillon en 2013 (en euros)

- Lecture : le prix médian des appartements est minimum dans les Hauts Cantons (50 000 €) et maximum dans la banlieue de Montpellier (153 000 €). La médiane des territoires du Languedoc-Roussillon est égale à 97 000 €. Les zones qui s'en rapprochent le plus sont la couronne périurbaine de Béziers et la ville-centre de Saint-Cyprien.

- Source : DGFIP, Demandes de valeurs foncières (traitement Insee)

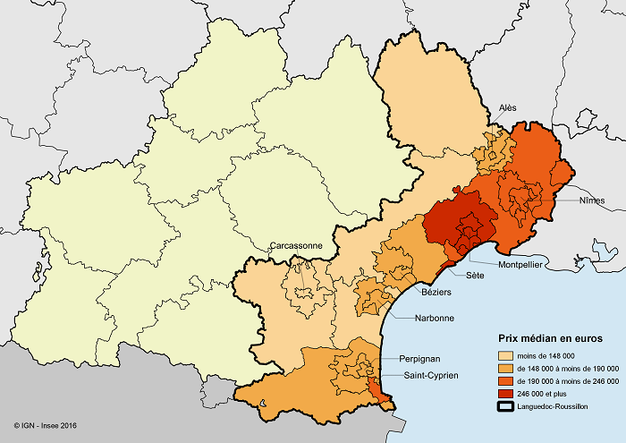

Marché des maisons diffus et prix plus élevés entre Sète et Avignon

Le marché des maisons est plus diffus que celui des appartements. Le prix médian des maisons s'élève à 175 000 € tous territoires confondus. Les prix médians sont à leur maximum dans toute l’aire urbaine de Montpellier, jusqu’à 308 000 € dans son pôle urbain (figure 3). Cela correspond à la forte croissance démographique et à un marché dynamique des maisons : à Montpellier, dans sa banlieue et sa couronne périurbaine, 2 maisons existantes sur 100 font l’objet d’une transaction sur la période 2012-2014. Sète et sa banlieue connaissent également des prix élevés (256 000 €). Les transactions y sont plus rares et le marché des maisons plus limité. C’est sans doute cette rareté qui favorise le haut niveau des prix, avec certains biens très chers.

Le prix médian des maisons avoisine les 200 000 € dans toute l’aire urbaine de Nîmes, ainsi que dans les zones entre Montpellier et Nîmes et Gard Est. Le prix est même un peu plus élevé dans la partie languedocienne de l’aire urbaine d’Avignon (230 000 €). Avec environ 2 transactions annuelles pour 100 maisons existantes, le marché des maisons est dynamique dans tout ce territoire à l’est du Languedoc-Roussillon. Le taux de croissance démographique est généralement fort, mais les arrivées de population sont moins massives que sur le Montpelliérain et le foncier disponible reste financièrement plus accessible, avec de plus un accès facile par l’autoroute. L'aire urbaine d'Alès fait exception, avec un prix médian inférieur à 170 000 €, dans un marché atone.

Le marché est également dynamique à l’ouest, dans la zone entre les aires urbaines de Montpellier et Béziers, ainsi que dans les aires urbaines de Béziers, Narbonne, Perpignan et Saint-Cyprien. Compris entre 150 000 € et 180 000 €, le prix médian des maisons y est globalement plus bas qu’à l’est, y compris sur le littoral. L’étalement urbain traduit une pression démographique très forte, concentrée hors des villes-centres.

La zone « Autour de Narbonne » fait figure d'exception, avec un prix médian des maisons particulièrement bas (125 000 €), malgré un marché dynamique et une forte poussée démographique. Le pôle urbain de Carcassonne et sa couronne périurbaine connaissent des prix médians de maisons comparables (entre 120 000 et 130 000 €) et un marché dynamique également. Le contraste démographique est très fort entre la baisse de population à Carcassonne et l’augmentation soutenue dans sa couronne. La zone « Reste des Pyrénées-Orientales » connaît un marché peu dynamique, une population quasi-stable et un prix médian plus robuste (153 000 €), qui reflète mal la disparité des prix entre Font-Romeu et le reste de la zone.

Enfin c’est dans les zones de l’arrière-pays (« Autour de Carcassonne », dans les Hauts Cantons, en « Lozère-Cévennes gardoises ») que le prix médian des maisons est le plus bas (de 100 000 à 120 000 €). Ces territoires ont pour points communs une faible évolution démographique, voire une baisse, ainsi qu’un marché immobilier de volume limité et de fortes disparités de prix.

graphiqueFigure 3 – Des prix de maisons élevés dans l'aire urbaine de Montpellier et dans l'est du Languedoc-Roussillon - Prix médian des maisons en Languedoc-Roussillon en 2013 (en euros)

- Lecture : le prix médian des maisons est minimum en « Lozère-Cévennes gardoises » (100 000 €) et maximum dans le pôle de Montpellier (308 000 €). La médiane des territoires du Languedoc-Roussillon est égale à 175 000 €. Les zones qui s'en rapprochent le plus sont la ville-centre de Perpignan et « Entre Montpellier et Béziers ».

- Source : DGFIP, Demandes de valeurs foncières (traitement Insee)

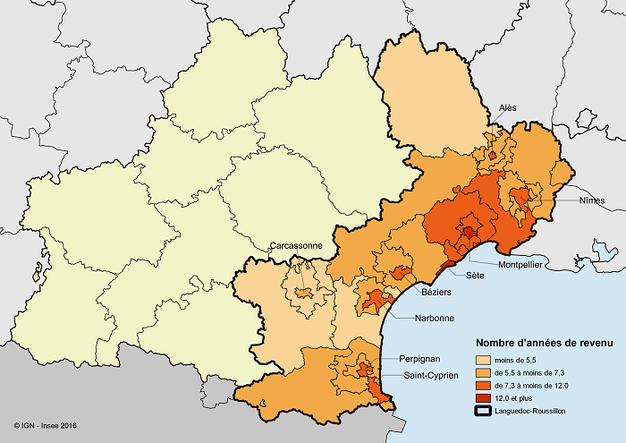

Selon les territoires, de 4 à 12 ans de revenus pour acheter une maison individuelle

Le pouvoir d’achat immobilier dépend principalement de deux facteurs : le prix des logements à la vente et le revenu des ménages. La ville-centre de Montpellier est, en la matière, la zone la plus tendue. Elle cumule un prix médian des logements parmi les plus élevés et des ménages au revenu fiscal médian parmi les plus bas, avant redistribution (paiement des impôts et réception des prestations sociales non imposables). Ainsi 5,5 années de revenu fiscal annuel médian sont nécessaires à un ménage qui habite dans la commune de Montpellier pour y acheter un appartement au prix médian de la commune. La maison y semble encore moins accessible : plus de 12 années de revenu fiscal annuel médian sont nécessaires à un ménage montpelliérain (figure 4). Un certain nombre de ménages sont ainsi conduits à s’éloigner de la ville-centre, alimentant l’étalement urbain. En effet, l’indicateur chute rapidement lorsque l'on s'éloigne de la ville-centre : dans la banlieue et la couronne périurbaine de Montpellier, ainsi que dans les zones « Entre Montpellier et Nîmes » et « Entre Montpellier et Béziers », 7 à 8 années de revenu médian sont nécessaires à l’achat d’une maison au prix médian de la zone.

Le pouvoir d’achat immobilier semble plus fort dans les zones les moins tendues : 1,8 année de revenu fiscal annuel médian est nécessaires à un ménage y résidant pour acheter un appartement dans la couronne de Carcassonne et 4,3 années pour acquérir une maison en « Lozère-Cévennes gardoises ». Néanmoins ces zones peu attractives connaissent peu de ventes et quasiment pas de construction.

graphiqueFigure 4 – Plus de 12 années de revenus pour acquérir une maison à Montpellier - Nombre d’années de revenu fiscal annuel médian (par ménage et par territoire) nécessaires pour acheter une maison au prix médian du marché

- Lecture : l’effort financier pour acheter une maison dans un territoire donné est très variable d’une zone à l’autre ; il représente moins de 5,5 années de revenu fiscal médian pour un ménage résidant en « Lozère-Cévennes gardoises » et jusqu’à 12 années et plus pour un ménage résidant dans la commune de Montpellier. Le revenu médian par territoire ne constitue donc pas à lui seul une variable explicative des différences de prix entre les territoires.

- Source : DGFIP, Demandes de valeurs foncières, Revenus fiscaux localisés (traitement Insee)

Une population dynamique en Languedoc-Roussillon

Entre 2008 et 2013, le territoire qui était encore le Languedoc-Roussillon gagne 148 000 habitants. Cela correspond à une augmentation de population de 1,1 % par an en moyenne, le double de celle de la France métropolitaine. La hausse est supérieure à 1,5 % par an dans la couronne des principales aires urbaines (Montpellier, Nîmes, Perpignan mais aussi Béziers, Alès et Carcassonne), ainsi que dans les zones entre les aires urbaines, surtout autour de l'aire de Narbonne et entre celles de Montpellier et Nîmes.

En revanche la plupart des villes-centres, mises à part Montpellier et Nîmes, connaissent des hausses de population modérées, et même une baisse à Carcassonne. La population augmente peu dans l'arrière-pays (« Reste des Pyrénées-Orientales », « Autour de Carcassonne » et Hauts Cantons), tandis qu'elle baisse en « Lozère-Cévennes gardoises ».

Le prix médian des appartements augmente plus fortement avec le nombre de pièces que celui des maisons

Le prix médian des maisons et des appartements en Languedoc-Roussillon est très dépendant de la taille du logement. La surface du logement, mesurée habituellement en mètre carré habitable, n’est pas directement exploitable dans DVF. Dans cette étude, la taille du logement est approchée par le nombre de pièces principales.

Sur la période 2012-2014, le prix médian des maisons s’élève à 175 000 €. Il varie de 120 000 € pour les petites maisons de 3 pièces ou moins, à 230 000 € pour les maisons de 5 pièces ou plus (+ 92 %). Les maisons de 4 pièces représentent près de 4 transactions sur 10.

Les appartements sont moins onéreux, avec un prix médian de 97 000 €. En proportion, les écarts de prix sont un peu plus élevés que pour les maisons : de 80 000 € pour les appartements de 1 ou 2 pièces jusqu'à 161 500 € pour les appartements de 5 pièces ou plus (+ 102 %). Dans la gamme des appartements de taille moyenne, les 3 pièces sont à peine moins chers que les 4 pièces. Les appartements de 1 ou 2 pièces constituent plus de la moitié des transactions d’appartements (56 %).

tableauFigure 5 – Prix médian des transactions selon le type de biens et le nombre de pièces sur la période 2012-2014 en Languedoc-Roussillon~(en euros)

| Euros | |

|---|---|

| Maisons | 175 000 |

| Maison 1 à 3 pièces | 120 000 |

| Maison 4 pièces | 195 000 |

| Maison 5 pièces et plus | 230 000 |

| Apparte- ments | 97 000 |

| Appart. 1 ou 2 pièces | 80 000 |

| Appart. 3 pièces | 126 000 |

| Appart. 4 pièces | 135 000 |

| Appart. 5 pièces et plus | 161 500 |

- Sources : DGFIP, Demandes de valeurs foncières (traitement Insee) ; Insee, recensement de la population 2013

graphiqueFigure 5 – Prix médian des transactions selon le type de biens et le nombre de pièces sur la période 2012-2014 en Languedoc-Roussillon (en euros)

- Sources : DGFIP, Demandes de valeurs foncières (traitement Insee) ; Insee, recensement de la population 2013

tableauFigure 6 – Nombre de transactions selon le type de biens et le nombre de pièces sur la période 2012-2014 en Languedoc-Roussillon

| Nombre de transactions | Part ( en % ) | Prix médian ( en euros ) | |

|---|---|---|---|

| Appartements | 44 212 | 44,3 | 97 000 |

| Appart. 1 ou 2 pièces | 24 639 | 24,7 | 80 000 |

| Appart. 3 pièces | 11 909 | 11,9 | 126 000 |

| Appart. 4 pièces | 5 833 | 5,8 | 135 000 |

| Appart. 5 pièces et plus | 1 471 | 1,5 | 161 500 |

| Maisons | 55 553 | 55,7 | 175 000 |

| Maison 1 à 3 pièces | 19 480 | 19,5 | 120 000 |

| Maison 4 pièces | 20 630 | 20,7 | 195 000 |

| Maison 5 pièces et plus | 15 273 | 15,3 | 230 000 |

| Total des transactions | 99 765 | 100,0 |

- Sources : DGFIP, Demandes de valeurs foncières (traitement Insee) ; Insee, recensement de la population 2013

Relative stabilité des prix de l'immobilier en province depuis 2010

En province, le prix des logements anciens connaît depuis 2010 une relative stabilité, et même une légère baisse de 2013 à 2015, après une quinzaine d'années qui ont vu le prix des maisons et des appartements s'envoler.

tableauFigure 7 – Indice d’évolution du prix des logements anciens en province

| Appartements | Maisons | |

|---|---|---|

| 1995 | 42,7 | 39,4 |

| 1996 | 42,2 | 41,1 |

| 1997 | 41,9 | 41,9 |

| 1998 | 41,0 | 44,9 |

| 1999 | 42,9 | 48,2 |

| 2000 | 45,7 | 52,4 |

| 2001 | 48,9 | 56,5 |

| 2002 | 52,9 | 61,2 |

| 2003 | 59,7 | 67,7 |

| 2004 | 70,3 | 76,1 |

| 2005 | 82,6 | 87,2 |

| 2006 | 95,4 | 98,2 |

| 2007 | 102,7 | 105,9 |

| 2008 | 106,8 | 109,8 |

| 2009 | 99,6 | 100,6 |

| 2010 | 101,0 | 101,1 |

| 2011 | 106,1 | 105,9 |

| 2012 | 107,9 | 105,9 |

| 2013 | 105,1 | 103,2 |

| 2014 | 103,7 | 101,1 |

| 2015 | 100,7 | 98,9 |

- Indices Notaires-Insee à qualité constante – base 100 au 1er trimestre 2010

- Source : base Perval (traitement Insee et société Min.not)

graphiqueFigure 7 – Indice d’évolution du prix des logements anciens en province

- Indices Notaires-Insee à qualité constante – base 100 au 1er trimestre 2010

- Source : base Perval (traitement Insee et société Min.not)

Le mot du partenaire, l'établissement public foncier du Languedoc-Roussillon (EPF-LR)

Cette étude, réalisée en partenariat avec l'Insee, permet de mettre en perspective les données démographiques et de revenus des ménages avec la dynamique du marché immobilier et les niveaux de prix dans les territoires.

Elle a été rendue possible grâce à la fiabilité et à l'exhaustivité de la base de données Demandes de valeurs foncières (DVF) de la direction générale des Finances publiques (DGFIP) qui apporte une lecture territoriale fine de la situation du marché immobilier.

Cette meilleure connaissance des grandes dynamiques de marchés offre à l'EPF d’autres perspectives très intéressantes, notamment :

- contribuer à l'élaboration et au suivi des politiques publiques du foncier et de l'habitat ;

- disposer d’un outil d’aide à la décision dans les projets d’aménagement (en termes de programmation notamment) et les outils fonciers à mettre en œuvre ;

- se situer dans les cycles fonciers et immobiliers afin d’adapter sa stratégie d'intervention dans le temps (anticipation et adaptation des durées de portage de l’EPF-LR, phasage des opérations…) ;

- disposer de références précises utiles à l’évaluation des biens et à la compréhension des stratégies des acteurs (aménageurs, bailleurs sociaux, collectivités, établissements publics et promoteurs).

La base de données DVF permet également de mobiliser les données à l’échelle d’un quartier et de mesurer les prix en évolution. Ces deux possibilités n'ont pas été exploitées dans cette étude car elles doivent préalablement être expertisées pour un usage statistique.

Sources

La base Demandes de valeurs foncières (DVF) est une base de données exhaustive d’origine fiscale de la direction générale des Finances publiques (DGFIP) sur les transactions immobilières. Elle a été mise à disposition de l'Insee à des fins d'études statistiques, uniquement sur le périmètre de l'ancienne région Languedoc-Roussillon.

L'Institut a réalisé les exploitations de cette base à titre expérimental, avec le soutien méthodologique du Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (CEREMA) direction Méditerranée et de l'Établissement public foncier (EPF) du Languedoc-Roussillon, partenaires de cette étude et membres du groupe national des utilisateurs de DVF. La base DVF permet de calculer le nombre de transactions et leur prix sur des zonages communaux ou supracommunaux, voire infracommunaux. Pour éviter un trop faible nombre de transactions sur certaines zones, il a été décidé dans l’étude de cumuler trois années de transactions (2012 à 2014) pour calculer un niveau de prix médian robuste pour l'année médiane 2013. Ceci a été rendu possible par les faibles fluctuations de prix sur la période.

Le prix médian des transactions est défini de la manière suivante : la moitié des transactions sont réalisées à un prix inférieur, l’autre moitié à un prix supérieur. C’est l’indicateur de prix retenu dans cette étude, de préférence au prix moyen, trop soumis à l’influence des valeurs extrêmes de certains biens immobiliers.

Le revenu fiscal des ménages correspond à la somme indiquée sur la déclaration de revenus, avant tout abattement et avant redistribution. Il comprend les revenus d’activité salariée et indépendante, les pensions d’invalidité et les retraites (hors minimum vieillesse), les pensions alimentaires reçues (déduction faite des pensions versées), certains revenus du patrimoine ainsi que les revenus sociaux imposables : indemnités de maladie et de chômage (hors RSA). C'est ce revenu fiscal et non le revenu disponible après redistribution (paiement des impôts et réception des prestations sociales non imposables) qui a été retenu dans cette étude, car c'est l'indicateur demandé par les organismes financiers pour l'octroi de prêts immobiliers.

Le revenu médian des ménages est défini de la manière suivante : la moitié des ménages ont un revenu inférieur, l’autre moitié un revenu supérieur. Il est calculé pour chacun des territoires considérés dans cette étude.

Une aire urbaine est constituée par un pôle urbain (ville-centre et sa banlieue le cas échéant) de 10 000 emplois ou plus et par une couronne périurbaine, dont au moins 40 % de la population résidente ayant un emploi travaille dans le pôle ou dans des communes attirées par celui-ci.

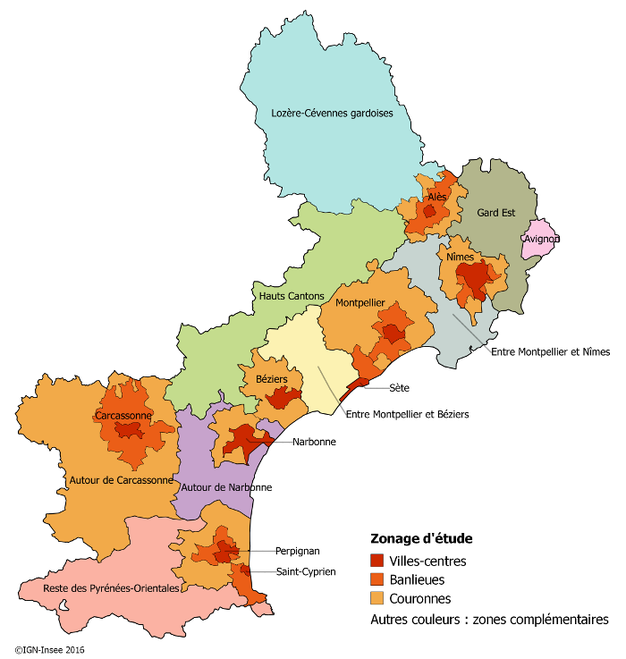

Le zonage spécifique de l’étude comprend 31 zones dont la réunion couvre l'ex-région Languedoc-Roussillon :

- Vingt-deux zones constituées des neuf principales communes, Montpellier, Perpignan, Nîmes, Béziers, Alès, Carcassonne, Narbonne, Sète et Saint-Cyprien, ainsi que leurs éventuelles banlieues et couronnes périurbaines ;

- La partie gardoise de l’aire urbaine d’Avignon ;

- Huit zones complémentaires, homogènes en matière d’augmentation de population, dont quatre zones inter aires urbaines : « Autour de Narbonne », « Entre Montpellier et Béziers », « Entre Montpellier et Nîmes », Gard Est et quatre zones d’arrière-pays : Hauts-Cantons, « Autour de Carcassonne », « Reste des Pyrénées-Orientales » et « Lozère-Cévennes gardoises ».

graphiqueFigure 8 –

- IGN-insee 2016

La base Demandes de valeurs foncières (DVF) est une base de données exhaustive d’origine fiscale de la direction générale des Finances publiques (DGFIP) sur les transactions immobilières. Elle a été mise à disposition de l'Insee à des fins d'études statistiques, uniquement sur le périmètre de l'ancienne région Languedoc-Roussillon.

L'Institut a réalisé les exploitations de cette base à titre expérimental, avec le soutien méthodologique du Centre d’études et d’expertise sur les risques, l’environnement, la mobilité et l’aménagement (CEREMA) direction Méditerranée et de l'Établissement public foncier (EPF) du Languedoc-Roussillon, partenaires de cette étude et membres du groupe national des utilisateurs de DVF. La base DVF permet de calculer le nombre de transactions et leur prix sur des zonages communaux ou supracommunaux, voire infracommunaux. Pour éviter un trop faible nombre de transactions sur certaines zones, il a été décidé dans l’étude de cumuler trois années de transactions (2012 à 2014) pour calculer un niveau de prix médian robuste pour l'année médiane 2013. Ceci a été rendu possible par les faibles fluctuations de prix sur la période.

Le prix médian des transactions est défini de la manière suivante : la moitié des transactions sont réalisées à un prix inférieur, l’autre moitié à un prix supérieur. C’est l’indicateur de prix retenu dans cette étude, de préférence au prix moyen, trop soumis à l’influence des valeurs extrêmes de certains biens immobiliers.

Le revenu fiscal des ménages correspond à la somme indiquée sur la déclaration de revenus, avant tout abattement et avant redistribution. Il comprend les revenus d’activité salariée et indépendante, les pensions d’invalidité et les retraites (hors minimum vieillesse), les pensions alimentaires reçues (déduction faite des pensions versées), certains revenus du patrimoine ainsi que les revenus sociaux imposables : indemnités de maladie et de chômage (hors RSA). C'est ce revenu fiscal et non le revenu disponible après redistribution (paiement des impôts et réception des prestations sociales non imposables) qui a été retenu dans cette étude, car c'est l'indicateur demandé par les organismes financiers pour l'octroi de prêts immobiliers.

Le revenu médian des ménages est défini de la manière suivante : la moitié des ménages ont un revenu inférieur, l’autre moitié un revenu supérieur. Il est calculé pour chacun des territoires considérés dans cette étude.

Une aire urbaine est constituée par un pôle urbain (ville-centre et sa banlieue le cas échéant) de 10 000 emplois ou plus et par une couronne périurbaine, dont au moins 40 % de la population résidente ayant un emploi travaille dans le pôle ou dans des communes attirées par celui-ci.

Le zonage spécifique de l’étude comprend 31 zones dont la réunion couvre l'ex-région Languedoc-Roussillon :

- Vingt-deux zones constituées des neuf principales communes, Montpellier, Perpignan, Nîmes, Béziers, Alès, Carcassonne, Narbonne, Sète et Saint-Cyprien, ainsi que leurs éventuelles banlieues et couronnes périurbaines ;

- La partie gardoise de l’aire urbaine d’Avignon ;

- Huit zones complémentaires, homogènes en matière d’augmentation de population, dont quatre zones inter aires urbaines : « Autour de Narbonne », « Entre Montpellier et Béziers », « Entre Montpellier et Nîmes », Gard Est et quatre zones d’arrière-pays : Hauts-Cantons, « Autour de Carcassonne », « Reste des Pyrénées-Orientales » et « Lozère-Cévennes gardoises ».

graphiqueFigure 8 –

- IGN-insee 2016

Pour en savoir plus

« Perspectives démographiques et de résidences principales en Languedoc-Roussillon à l’horizon 2030 », Repères Synthèses pour l'économie du Languedoc-Roussillon n° 2, février 2014

« Ouvrir dans un nouvel ongletLa consommation d'espace en Languedoc-Roussillon », observatoire du Foncier DREAL Languedoc-Roussillon, novembre 2015