28 octobre 2016

2016- n° 283Le PIB augmente de 0,2 % au troisième trimestre 2016 Comptes nationaux trimestriels - première estimation (PIB) - troisième trimestre 2016

28 octobre 2016

2016- n° 283Le PIB augmente de 0,2 % au troisième trimestre 2016 Comptes nationaux trimestriels - première estimation (PIB) - troisième trimestre 2016

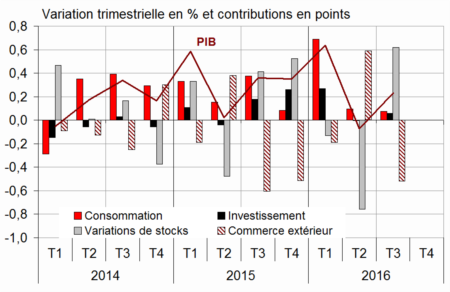

Au troisième trimestre 2016, le produit intérieur brut (PIB) en volume* se redresse : +0,2 %, après −0,1 % au deuxième trimestre.

Les dépenses de consommation des ménages stagnent pour le deuxième trimestre consécutif, tandis que la formation brute de capital fixe (FBCF) totale progresse légèrement (+0,3 % après 0,0 %). Au total, la demande intérieure finale (hors stocks) est quasi stable : elle contribue à la croissance du PIB pour +0,1 point au troisième trimestre 2016, comme au trimestre précédent.

Les importations rebondissent fortement (+2,2 % après −1,7 %). Les exportations accélèrent dans une moindre mesure (+0,6 % après +0,2 %). Au total, le solde extérieur contribue négativement à la croissance du PIB (−0,5 point, après +0,6 point). À l'inverse, la contribution des variations de stocks est positive (+0,6 point après −0,8 point).

Erratum : cette Informations Rapides remplace et annule celle publiée le 28 octobre 2016. La masse salariale versée par les entreprises aux ménages est rehaussée de 500 M€ au deuxième trimestre 2016. Cette révision abaisse le taux de marge des sociétés non financières de 0,2 point au deuxième trimestre, et rehausse le pouvoir d'achat des ménages de 0,1 point. L'acquis de croissance du pouvoir d'achat du revenu disponible brut des ménages pour l'année 2016 est revu de +0,1 point. En revanche les chiffres publiés pour le troisième trimestre 2016 ne sont pas révisés.

Au troisième trimestre 2016, le produit intérieur brut (PIB) en volume* se redresse : +0,2 %, après −0,1 % au deuxième trimestre.

Les dépenses de consommation des ménages stagnent pour le deuxième trimestre consécutif, tandis que la formation brute de capital fixe (FBCF) totale progresse légèrement (+0,3 % après 0,0 %). Au total, la demande intérieure finale (hors stocks) est quasi stable : elle contribue à la croissance du PIB pour +0,1 point au troisième trimestre 2016, comme au trimestre précédent.

Les importations rebondissent fortement (+2,2 % après −1,7 %). Les exportations accélèrent dans une moindre mesure (+0,6 % après +0,2 %). Au total, le solde extérieur contribue négativement à la croissance du PIB (−0,5 point, après +0,6 point). À l'inverse, la contribution des variations de stocks est positive (+0,6 point après −0,8 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS-CJO).

graphiqueGraphique – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTableau1 – Le PIB et ses composantes en volumes chaînés

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,4 | 0,6 | -0,1 | 0,2 | 1,2 | 1,1 |

| Importations | 2,3 | 0,3 | -1,7 | 2,2 | 6,4 | 2,7 |

| Dép. conso. ménages | 0,0 | 1,1 | 0,0 | 0,0 | 1,5 | 1,3 |

| Dép. conso. APU* | 0,4 | 0,4 | 0,4 | 0,4 | 1,4 | 1,5 |

| FBCF totale | 1,2 | 1,2 | 0,0 | 0,3 | 0,9 | 2,6 |

| dont ENF* | 1,5 | 1,9 | -0,3 | -0,3 | 2,7 | 3,2 |

| ménages | 0,4 | 0,3 | 0,4 | 0,8 | -0,8 | 1,3 |

| APU* | 1,5 | 0,1 | 0,4 | 1,1 | -3,9 | 2,5 |

| Exportations | 0,7 | -0,4 | 0,2 | 0,6 | 6,0 | 0,8 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,3 | 1,0 | 0,1 | 0,1 | 1,3 | 1,6 |

| Variations de stocks | 0,5 | -0,1 | -0,8 | 0,6 | 0,2 | 0,1 |

| Commerce extérieur | -0,5 | -0,2 | 0,6 | -0,5 | -0,3 | -0,6 |

- * ENF : entreprises non financières - APU : administrations publiques

- Source : Insee

La production totale se redresse

Au troisième trimestre 2016, la production totale de biens et services rebondit modérément (+0,4 % après −0,2 %). Elle s'accroît dans les services (+0,6 % après 0,0 %) et se stabilise quasiment dans les biens (−0,1 % après −0,7 %). La production repart à la hausse dans la construction (+1,0 % après −0,4 %). La production manufacturière se redresse (+0,5 % après –1,0 %). En particulier, elle rebondit dans la cokéfaction-raffinage (+13,7 % après −12,8 %) après les mouvements sociaux de mai et juin. Toutefois, elle se replie nettement dans les matériels de transports (−3,3 % après +1,5 %). Elle se contracte dans l'énergie (−2,7 % après +0,7 %).

tableauTableau2 – Production, consommation et FBCF : principales composantes

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,5 | 0,6 | -0,2 | 0,4 | 1,3 | 1,2 |

| Biens | 0,4 | 0,1 | -0,7 | -0,1 | 1,2 | -0,1 |

| Ind. manufacturière | 0,7 | 0,0 | -1,0 | 0,5 | 1,5 | 0,1 |

| Construction | 0,6 | 0,3 | -0,4 | 1,0 | -2,2 | 0,6 |

| Services marchands | 0,6 | 1,0 | -0,1 | 0,6 | 1,8 | 2,0 |

| Services non marchands | 0,3 | 0,4 | 0,3 | 0,3 | 1,0 | 1,2 |

| Consommation des ménages | 0,0 | 1,1 | 0,0 | 0,0 | 1,5 | 1,3 |

| Alimentaire | 0,3 | 0,4 | -0,6 | 0,9 | 1,2 | 0,9 |

| Énergie | -2,6 | 1,7 | 1,4 | -1,9 | 1,4 | 0,3 |

| Biens fabriqués | -0,1 | 2,2 | 0,2 | -1,1 | 2,6 | 2,3 |

| Services | 0,3 | 0,7 | -0,2 | 0,3 | 1,0 | 1,2 |

| FBCF | 1,2 | 1,2 | 0,0 | 0,3 | 0,9 | 2,6 |

| Produits manufacturés | 3,3 | 2,9 | 0,3 | -2,3 | 2,1 | 5,9 |

| Construction | 0,6 | 0,5 | -0,1 | 0,9 | -2,2 | 1,0 |

| Services marchands | 0,7 | 1,1 | 0,0 | 1,1 | 4,4 | 2,8 |

- Source : Insee

La consommation des ménages reste étale

Au troisième trimestre 2016, les dépenses de consommation des ménages continuent de stagner. Elles rebondissent modérément dans les services (+0,3 % après −0,2 %) tandis qu'elles reculent dans les biens (−0,5 % après +0,1 %).

Dans le détail, la consommation en énergie se replie à l'été après avoir été dynamique au premier semestre en raison de températures inférieures aux normales saisonnières (−1,9 % après +1,4 %). Les achats de biens fabriqués reculent (−1,1 % après +0,2 %), notamment ceux pour l'équipement du logement (−5,9 %) après deux trimestres de très vive croissance (+7,4 % au premier trimestre et +3,5 % au deuxième). En revanche, la consommation alimentaire rebondit (+0,9 % après −0,6 %).

L'investissement des ménages accélère, celui des entreprises recule de nouveau

La FBCF totale croît à nouveau au troisième trimestre (+0,3 % après 0,0 %). L'investissement en construction augmente de 0,9 % (après –0,1 %), celui en travaux publics notamment. Les dépenses d'investissement en services marchands se redressent aussi (+1,1 % après 0,0 %), en particulier en logiciels. Au contraire, la FBCF en biens manufacturés se contracte nettement (−2,3 % après +0,3 %), notamment en matériels de transport et en biens d'équipements.

Le commerce extérieur pèse sur la croissance

Au troisième trimestre 2016, les importations se redressent fortement (+2,2 % après −1,7 %), du fait notamment des achats d'hydrocarbures bruts et de matériels de transports. Dans le même temps, les exportations accélèrent modestement (+0,6 % après +0,2 %). Les ventes de produits agroalimentaires, de produits pétroliers raffinés et des autres produits industriels s'accroissent mais celles de produits agricoles chutent. Au total, le commerce extérieur pèse sur l'activité du troisième trimestre : −0,5 point de PIB après +0,6 point le trimestre précédent.

La contribution des variations des stocks à la croissance est positive

Au troisième trimestre, la contribution des variations de stocks à la croissance du PIB est de +0,6 point, après −0,8 point au deuxième trimestre. En particulier, elles augmentent dans les matériels de transport, les hydrocarbures bruts et les biens d'équipement.

Révisions

L'estimation de la croissance du PIB au deuxième trimestre 2016 est confirmée, à −0,1 %. Sur les trimestres passés, la production végétale pour 2016 est abaissée, en lien avec les premières informations disponibles sur les récoltes, affectées par des conditions climatiques défavorables. À l'inverse, l'investissement des ménages est rehaussé, en raison d'une révision importante de l'indicateur sur la construction de logements neufs.

tableauTableau3 – Comptes d'agents

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,5 | 32,0 | 31,6 | 31,4 | ||

| Pouvoir d'achat du RDB** des ménages | 0,5 | 0,6 | 0,2 | 1,6 | 1,5 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTableau4 – RDB et ratios des comptes des ménages

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | 2016 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,5 | 0,4 | 0,3 | 1,4 | 1,4 | |

| RDB (pouvoir d'achat) | 0,5 | 0,6 | 0,2 | 1,6 | 1,5 | |

| RDB par uc* (pouvoir d'achat) | 0,4 | 0,4 | 0,1 | 1,2 | 1,1 | |

| RDB ajusté (pouvoir d'achat) | 0,5 | 0,5 | 0,3 | 1,6 | 1,5 | |

| Taux d'épargne (niveau) | 14,9 | 14,5 | 14,7 | 14,5 | ||

| Taux d'épargne financière (niveau) | 5,9 | 5,7 | 5,6 | 5,5 |

- * uc : unité de consommation

- Source : Insee

tableauTableau5 – Ratios des comptes des SNF

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | |

|---|---|---|---|---|---|

| Taux de marge | 31,5 | 32,0 | 31,6 | 31,4 | |

| Taux d'investissement | 23,0 | 23,2 | 23,3 | 22,9 | |

| Taux d'épargne | 19,9 | 21,2 | 20,5 | 19,7 | |

| Taux d'autofinancement | 86,5 | 91,3 | 87,8 | 86,3 |

- Source : Insee

tableauTableau6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2015 T4 | 2016 T1 | 2016 T2 | 2016 T3 | 2015 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 310,4 | 313,4 | 314,0 | 1242,8 | |

| Recettes totales | 295,2 | 295,2 | 297,2 | 1166,3 | |

| Capacité (+) ou besoin (-) de financement | -15,1 | -18,2 | -16,8 | -76,5 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -2,8 | -3,3 | -3,0 | -3,5 |

- Source : Insee

Pour en savoir plus