Comptes de patrimoine en 2015 Comptes nationaux annuels - base 2010

Avertissement : en complément de la publication annuelle intervenue le 30 mai 2016, cette mise à jour concerne la publication de la partie financière des comptes de patrimoine, tableaux 8.200 pour l’ensemble des années, et des tableaux 8.201 à 8.220 pour les secteurs institutionnels.

Comptes de patrimoine annuels

Comptes de patrimoine des secteurs institutionnels

Comptes de patrimoine et de variations de patrimoine des secteurs institutionnels

Formation brute de capital fixe (nomenclature des comptes de patrimoine)

Pour comprendre

Les comptes de patrimoine et de variation de patrimoine

Si les revenus et la consommation sont essentiels pour l'évaluation des niveaux de vie, ils ne peuvent, en dernière analyse, servir d'outil d'appréciation que conjointement à des informations sur le patrimoine. Un ménage qui dépense sa richesse en biens de consommation accroît son bien-être actuel, mais aux dépens de son bien-être futur. Les conséquences de ce comportement sont retracées dans le bilan de ce ménage. Il en va de même pour les autres acteurs économiques et pour l'économie dans son ensemble. Pour établir des bilans, il faut pouvoir disposer d'états chiffrés complets de l'actif et du passif.

Le système de comptabilité nationale permet de décrire, dans un cadre complet, les flux entrant dans le domaine de l'économie, mais aussi l'accumulation qui y a lieu. Ce sont les comptes de patrimoine et de variations de patrimoine qui permettent de rendre compte de l'état des actifs et des passifs des différents secteurs et de l'Économie Nationale, alimentés chaque année par les flux de l'économie.

Les comptes de patrimoine constituent une dimension essentielle de tout système de comptabilité nationale. Ils permettent d'en renforcer la cohérence d'ensemble grâce à un cadre complet, équilibré et homogène du fait de l'utilisation des mêmes définitions conceptuelles, des mêmes méthodes de valorisation, des mêmes nomenclatures de secteurs et d'opérations que dans les comptes de flux. Ils permettent également d'élargir et d'enrichir profondément la représentation des phénomènes économiques. Ainsi, ils offrent la possibilité de tester ou vérifier les théories économiques qui établissent des liens entre les variables patrimoniales et des comportements comme les fonctions de consommation et d'épargne des ménages notamment. Globalement, leur établissement est un enrichissement notable de l'information économique disponible sur un pays donné, qui permet d'approfondir les analyses par la prise en compte des « effets de stocks ».

De plus, alors que les flux ne saisissent que la création de richesse issue de la production, les stocks relient à cette notion d'autres sources telles que, par exemple, la découverte, l'invention, ou la variation de valeur des actifs et passifs existants due à un changement de prix. Les comptes de variations de patrimoine utilisent de tels éléments pour expliquer, sur une période comptable, le passage du patrimoine d'ouverture au patrimoine de clôture :

- mouvements de valeurs dus à la production (flux),

- mouvements non liés à la production (découvertes, inventions, catastrophes, etc.),

- variations de valeur purement liées à des changements de prix.

Les actifs économiques

Le concept de patrimoine de la comptabilité nationale repose sur la notion de propriété. Il se définit comme l'état des avoirs détenus et des dettes contractées par une unité institutionnelle, un secteur institutionnel ou par l'ensemble de l'économie à un instant donné.

À ce principe très général se combinent des notions à caractère économique qui permettent de préciser la frontière des actifs (au sens large du terme) retenus dans les comptes de patrimoine.

En effet, selon la définition du SEC 2010, les actifs enregistrés dans les comptes de patrimoine sont des actifs économiques, c'est-à-dire des biens (qui peuvent être corporels ou non) sur lesquels des droits de propriété peuvent être exercés, individuellement ou collectivement, par des unités institutionnelles et dont la détention ou l'utilisation au cours d'une période déterminée peut procurer des avantages économiques à leurs propriétaires.

Par avantages économiques, on entend, d'une part, les revenus primaires (excédent d'exploitation en cas d'utilisation propre, revenus de la propriété en cas d'utilisation par des tiers) tirés de l'utilisation de l'actif et, d'autre part, le montant qui pourrait être obtenu en cas de cession ou de liquidation, montant qui inclut les éventuels gains ou pertes de détention. En particulier les comptes s'appliquent à des valeurs marchandes accumulées. L'ensemble des éléments composant le patrimoine ne comprend donc que des actifs ayant fait - ou susceptibles de faire - l'objet de transactions.

La restriction à une conception marchande du patrimoine conduit à exclure des éléments que l'on pourrait s'attendre à trouver ou souhaiterait voir figurer dans les comptes (le capital humain, le patrimoine naturel, le domaine public naturel, les biens durables des ménages, les droits à la retraite liés au système de répartition, etc.). Cependant, un raccord simple avec les comptes de flux impose l'adoption de conventions analogues pour ceux-ci et pour les comptes de patrimoine. Il en résulte que ne doivent figurer en principe dans le patrimoine que des éléments susceptibles d'apparaître dans le compte de capital et le compte financier.

Le patrimoine et la valeur nette

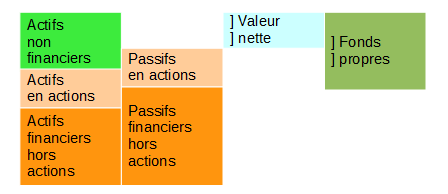

Le solde du compte de patrimoine d'une entité quelconque, à une date donnée, est la valeur nette, qui se définit comme la différence entre la valeur de tous les actifs de cette entité et la valeur de tous ses passifs à la date considérée. L'enregistrement se fait en effet dans les comptes de patrimoine en termes d'actifs et de passifs, alors que dans le reste du système de comptabilité nationale il se fait en termes de ressources et d'emplois. Le tableau 1 donne un aperçu simplifié des éléments qui constituent un compte de patrimoine, et fait apparaître son solde :

tableauTableau 1 - Compte de patrimoine simplifié à une date donnée

| Actif | Passif | ||

|---|---|---|---|

| Actifs non financiers | ANF | Passifs financiers | PF |

| Actifs financiers | AF | Valeur nette | ANF+AF-PF |

| Total des actifs | ANF+AF | Total des passifs financiers et valeur nette | ANF+AF |

Comme le montre le tableau 1, les éléments constitutifs du compte de patrimoine (et du compte de variations de patrimoine) sont, à une date donnée et pour une entité donnée, les actifs non financiers ou financiers (qui correspondent aux avoirs de l'entité considérée), les passifs financiers (qui représentent les dettes de cette entité) et la valeur nette. Les actifs et passifs financiers sont issus des Tableaux d'Opérations Financières en encours. Le tableau 2 décrit les différents types d'actifs non financiers.

tableauTableau 2 - Les différents types d'actifs non financiers

| Actifs produits | Fixes | Corporels | Logements, autres bâtiments et ouvrages de génie civil, machines et équipements, systèmes d'armes, ressources biologiques cultivées |

|---|---|---|---|

| Incorporels | Recherche et développement, prospection minière et évaluation, logiciels, bases de données, œuvres récréatives, littéraires ou artistiques originales | ||

| Stocks | Matières premières et fournitures, travaux en cours, produits finis, stocks militaires, biens destinés à la revente | ||

| Objets de valeur | Pierres et métaux précieux, antiquités et autres objets d'art | ||

| Actifs non produits | Corporels | Terrains, réserves de minerais et de produits énergétiques, ressources biologiques non cultivées, ressources en eau, autres ressources naturelles | |

| Incorporels | Contrats, baux, licences, fonds commerciaux et autres actifs commerciaux |

Parmi les éléments qui composent l'actif d'une unité, certains ne représentent aucun droit sur le patrimoine d'une autre unité (actifs non financiers), alors que d'autres en expriment un (actifs financiers). Pour que les relations entre les patrimoines des diverses unités (caractère réciproque des créances et des dettes) apparaissent dans les comptes, il est nécessaire de procéder à un enregistrement symétrique des éléments financiers. Ainsi chaque créance, au sens de la comptabilité nationale, est inscrite simultanément et pour le même montant à l'actif de l'unité créditrice et au passif de l'unité débitrice, à l'exception de l'or et des droits de tirages spéciaux. Ces deux actifs financiers sont en effet les seuls actifs à n'être la contrepartie d'aucun passif : ces deux éléments ne constituent pas réellement une dette de leurs émetteurs.

Pour l'ensemble des secteurs institutionnels résidents (S11 à S15), le total des actifs financiers n'est pas égal en général, en économie ouverte, au total des passifs financiers. Pour que l'ensemble soit complet et équilibré, il est nécessaire de considérer les opérations avec le reste du monde : une vision globale du patrimoine national est ainsi obtenue en prenant en compte les actifs financiers du reste du monde, c'est-à-dire les créances sur les résidents et les actions émises par des unités résidentes détenues par des non-résidents, et les passifs financiers du reste du monde, soit les créances sur des non-résidents et les actions émises par des non-résidents détenues par les résidents. Le patrimoine national peut ainsi être vu comme la somme des actifs non financiers de l'ensemble des unités résidentes, majorée des actifs financiers détenus par les unités résidentes vis-à-vis des unités non résidentes et diminuée des passifs (financiers) contractés par les unités résidentes auprès des unités non résidentes. Cet agrégat correspond également à la somme des valeurs nettes des secteurs résidents.

Dans le cas des sociétés financières et non financières, un autre indicateur peut être intéressant du point de vue analytique, du fait de l'existence d'actions et autres participations dans leurs passifs. En effet, pour les unités institutionnelles constituées sous forme de sociétés, le passif en actions et autres participations ne constitue pas réellement un endettement des sociétés vis-à-vis des actionnaires ou porteurs de parts, mais une partie des fonds propres de ces sociétés. Les fonds propres sont donc égaux à la valeur nette augmentée des actions et autres participations émises.

graphiqueTableau 3 - Les soldes des comptes de patrimoine

Les patrimoines et les variations de patrimoine

À un compte de patrimoine, bilan à une date donnée et pour une entité donnée, sont liés les comptes de variations de patrimoine qui lui correspondent. Ces derniers ont un rôle aussi central que le compte de patrimoine lui-même puisqu'ils constituent l'articulation entre les bilans successifs de l'entité concernée. De fait, ils explicitent les différentes opérations détaillant le passage entre le bilan précédent et le bilan considéré, et entre ce dernier et le bilan à la date suivante. En effet, entre le début et la fin d'une période comptable, le patrimoine se modifie dans sa composition et en valeur. Ces modifications proviennent des opérations effectuées au cours de la période (acquisitions - cessions d'actifs corporels et incorporels, naissance - extinction de créances et de dettes), et des variations de valeur des éléments patrimoniaux. La liaison entre le patrimoine d'ouverture et le patrimoine de clôture s'effectue au moyen du compte de capital, du compte financier, du compte des autres changements de volume d'actifs et du compte de réévaluation, qui retracent l'accumulation de la période, la consommation de capital fixe ainsi que les mouvements non liés à la production. Ces derniers mouvements retracent aussi bien les modifications patrimoniales liées aux découvertes, inventions, disparitions, transformations, transferts et autres événements imprévus (compte des autres changements de volume d'actifs) qu'aux mouvements des prix (compte de réévaluation). Ce sont ces composantes qui permettent l'articulation avec les comptes de flux.

De manière plus précise, les comptes de patrimoine d'ouverture et de clôture d'un actif sont reliés par l'identité comptable fondamentale suivante:

la valeur du stock d'un actif donné dans le compte de patrimoine d'ouverture

plus

la valeur totale des actifs acquis moins la valeur totale des actifs cédés au cours de la période comptable (les opérations sur actifs non financiers étant comptabilisées dans le compte de capital et celles sur actifs financiers dans le compte financier)

moins

la consommation de capital fixe

plus

la valeur des autres changements de volume - positifs ou négatifs - des actifs détenus, ces variations étant comptabilisées dans le compte des autres changements de volume d'actifs

plus

la valeur des gains nominaux de détention - positifs ou négatifs - enregistrés au cours de la période dans le compte de réévaluation, à la suite de la variation du prix des actifs comptabilisés

est égal à

la valeur du stock de cet actif dans le compte de patrimoine de clôture.

Ainsi, pour chaque actif (ou passif) ou chaque groupe d'actifs (de passifs), la variation entre le compte de patrimoine d'ouverture et le compte de patrimoine de clôture est le résultat de tous les enregistrements effectués dans les comptes d'accumulation. La variation de la valeur nette est égale à la différence entre la variation totale des actifs et la variation totale des passifs.

graphiqueTableau 4 - Articulation des comptes de flux et des comptes de patrimoine

Pour en savoir plus

Le patrimoine économique national en 2015 - Un modeste rebond, Insee Première n° 1626 - décembre 2016