L’embellie se confirme

L’embellie se confirme

La reprise de l'activité économique, déjà perceptible fin 2015 se confirme ce trimestre en Auvergne-Rhône-Alpes. La région gagne de nouveaux salariés. Le tertiaire marchand porte une nouvelle fois l'emploi régional, et, pour la première fois depuis la crise, le secteur de la construction maintient son niveau d'emploi. Le taux de chômage fléchit légèrement. Les mises en chantier de logements continuent à diminuer, mais plus modérément, et les autorisations de construire restent bien orientées. Les exportations régionales reculent modérément. La fréquentation hôtelière progresse nettement.

- Les gains d'emploi perdurent, en particulier dans les Savoie et le Rhône

- Les gains d'emploi sont de nouveau modérés dans l'intérim

- Le tertiaire marchand porte une nouvelle fois l'emploi régional, la construction préserve ses emplois.

- Le taux de chômage retrouve son niveau du début 2015

- Les autorisations de construire restent bien orientées

- L’activité hôtelière progresse nettement

- Les exportations régionales reculent modérément, après six trimestres de hausse ininterrompue

- Contexte national : La croissance française s'accélère au premier trimestre 2016.

- Contexte international : La reprise s'auto-entretient dans la zone euro.

Les gains d'emploi perdurent, en particulier dans les Savoie et le Rhône

Au premier trimestre 2016, l'emploi salarié marchand non agricole d'Auvergne-Rhône-Alpes gagne 6 700 emplois, soit une hausse de + 0,3 %, comme au niveau national (figure 1). La progression régionale est due une nouvelle fois ce trimestre au dynamisme du tertiaire marchand, en particulier des services. De plus, pour la première fois depuis la crise de 2008, le secteur de la construction a un solde positif d'emploi. L'emploi industriel reste orienté à la baisse, mais les pertes sont moindres que précédemment. Le département du Rhône concentre ce trimestre encore la majorité des emplois gagnés dans la région. Sur l'année, Auvergne-Rhône-Alpes compte 26 700 salariés supplémentaires, soit une hausse de + 1,4 %, plus forte qu'au niveau national (+ 1,0 %).

C'est en Haute-Savoie que la hausse trimestrielle de l'emploi est la plus forte (1 700 salariés supplémentaires, soit + 0,9 %). La progression est importante également en Savoie (800 emplois gagnés, + 0,7 %), et dans le Rhône (+ 0,6 %, près de 3 700 salariés supplémentaires). Le Cantal (+ 0,5 %) voit également son nombre de salariés s'accroître. L'Allier, la Drôme et le Puy-de-Dôme enregistrent des progressions proches de la moyenne régionale, tandis que l'Ain et l'Isère maintiennent leur niveau d'emploi. La Loire (– 0,2 %) et la Haute-Loire (– 0,4 %) perdent des salariés, mais c'est l'Ardèche qui connaît la plus importante dégradation (– 1,0 %, soit 500 emplois perdus).

En glissement annuel, les plus fortes progressions d'emploi sont, une nouvelle fois, plutôt le fait des départements de l'est de la région. La Savoie se distingue particulièrement, avec une hausse de + 3,6 %, la plus forte enregistrée au niveau national. Le département gagne 4 100 emplois. Le Rhône compte 13 600 salariés de plus qu'un an auparavant (+ 2,3 %). L'emploi est à la hausse également en Haute-Savoie (+ 1,8 %), dans l'Ain (+ 1,2 %) et la Drôme (+ 1,0 %). La Loire (+ 0,7 %), le Puy-de- Dôme (+ 0,6 %), et l'Isère (+ 0,4 %) comptent également plus de salariés qu'il y a un an. En revanche, l'Ardèche (– 0,5 %) en perd. Les variations sont plus limitées ailleurs. Elles sont en stagnation dans l'Allier, la Haute-Loire et le Cantal.

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,2 | 100,07 |

| T3 2005 | 100,34 | 100,18 |

| T4 2005 | 100,3 | 100,34 |

| T1 2006 | 100,44 | 100,45 |

| T2 2006 | 101,08 | 101 |

| T3 2006 | 101,33 | 101,36 |

| T4 2006 | 101,47 | 101,46 |

| T1 2007 | 102,14 | 102,26 |

| T2 2007 | 102,44 | 102,5 |

| T3 2007 | 102,84 | 102,82 |

| T4 2007 | 102,69 | 103,03 |

| T1 2008 | 103,23 | 103,35 |

| T2 2008 | 102,51 | 102,91 |

| T3 2008 | 102,16 | 102,63 |

| T4 2008 | 101,11 | 101,82 |

| T1 2009 | 99,82 | 100,78 |

| T2 2009 | 99,17 | 100,3 |

| T3 2009 | 98,74 | 100,05 |

| T4 2009 | 99,02 | 100,12 |

| T1 2010 | 98,74 | 100,02 |

| T2 2010 | 99,06 | 100,05 |

| T3 2010 | 99,55 | 100,31 |

| T4 2010 | 100 | 100,52 |

| T1 2011 | 100,23 | 100,8 |

| T2 2011 | 100,47 | 101,05 |

| T3 2011 | 100,34 | 100,99 |

| T4 2011 | 100,38 | 100,95 |

| T1 2012 | 100,49 | 100,97 |

| T2 2012 | 100,41 | 100,82 |

| T3 2012 | 100,48 | 100,61 |

| T4 2012 | 100,08 | 100,35 |

| T1 2013 | 100,17 | 100,34 |

| T2 2013 | 100,1 | 100,02 |

| T3 2013 | 100,39 | 100,22 |

| T4 2013 | 100,66 | 100,34 |

| T1 2014 | 100,62 | 100,19 |

| T2 2014 | 100,53 | 100,19 |

| T3 2014 | 100,2 | 99,88 |

| T4 2014 | 100,52 | 99,97 |

| T1 2015 | 100,4 | 99,9 |

| T2 2015 | 100,76 | 100,15 |

| T3 2015 | 101,04 | 100,38 |

| T4 2015 | 101,45 | 100,68 |

| T1 2016 | 101,8 | 100,94 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

Les gains d'emploi sont de nouveau modérés dans l'intérim

Comme au trimestre précédent, l'emploi intérimaire progresse modérément. Le secteur gagne 600 emplois dans la région (+ 0,7 %). L'évolution est cependant plus favorable en Auvergne-Rhône-Alpes qu'au niveau national (+ 0,3 %) (figure 2). Cette évolution de l'emploi intérimaire, recensé dans le tertiaire marchand, mais dont les missions s'exercent pour moitié dans l'industrie et pour un peu moins d'une sur cinq dans la construction, vient conforter le maintien de l'emploi dans ce dernier secteur et nuancer l'évolution défavorable de l'emploi industriel. L'emploi intérimaire était en net repli il y a un an, c'est pourquoi, en glissement annuel, son niveau progresse nettement dans la région (+ 10,5 %) comme au niveau national (+ 11,0 %).

tableauFigure 2 – Évolution de l'emploi intérimaire

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 100,8 | 99,86 |

| T3 2005 | 99,94 | 101,93 |

| T4 2005 | 100,66 | 102,6 |

| T1 2006 | 101,65 | 101,7 |

| T2 2006 | 105,31 | 107,36 |

| T3 2006 | 105,95 | 107,31 |

| T4 2006 | 105,13 | 105,31 |

| T1 2007 | 114,74 | 114,94 |

| T2 2007 | 114,5 | 112,47 |

| T3 2007 | 112,33 | 110,87 |

| T4 2007 | 106,37 | 109,72 |

| T1 2008 | 113,23 | 114,35 |

| T2 2008 | 104,77 | 106,28 |

| T3 2008 | 98,16 | 99,93 |

| T4 2008 | 83,19 | 86,9 |

| T1 2009 | 67,4 | 73,86 |

| T2 2009 | 67,03 | 75,59 |

| T3 2009 | 71,72 | 79,59 |

| T4 2009 | 80,54 | 84,27 |

| T1 2010 | 83,87 | 88,79 |

| T2 2010 | 90,62 | 93,33 |

| T3 2010 | 94,99 | 97,12 |

| T4 2010 | 102,21 | 100,81 |

| T1 2011 | 102,97 | 101,31 |

| T2 2011 | 101,55 | 101,53 |

| T3 2011 | 100,06 | 100,54 |

| T4 2011 | 94,68 | 96,4 |

| T1 2012 | 93,3 | 95,18 |

| T2 2012 | 90,22 | 91,82 |

| T3 2012 | 87,06 | 88,16 |

| T4 2012 | 83,66 | 85,7 |

| T1 2013 | 87,35 | 88,45 |

| T2 2013 | 89,19 | 87,21 |

| T3 2013 | 90,02 | 89,11 |

| T4 2013 | 91,93 | 91,06 |

| T1 2014 | 90,77 | 89,18 |

| T2 2014 | 92,57 | 91,33 |

| T3 2014 | 87,47 | 87,84 |

| T4 2014 | 91,23 | 90,86 |

| T1 2015 | 90,05 | 89,87 |

| T2 2015 | 93,77 | 93,2 |

| T3 2015 | 97,02 | 96,22 |

| T4 2015 | 98,24 | 99,44 |

| T1 2016 | 98,97 | 99,78 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

Le tertiaire marchand porte une nouvelle fois l'emploi régional, la construction préserve ses emplois.

tableauFigure 3 – Évolution de l’emploi salarié privé par secteur (hors agriculture)

| Effectif au 1er trimestre 2016 | Evolution sur un an (%) | Évolution par rapport au 4e trimestre 2015 | |||

|---|---|---|---|---|---|

| En effectif | En % | France métropolitaine (en %) | |||

| Industrie | 482 200 | -0,8 | -800 | -0,2 | -0,3 |

| Construction | 173 900 | -1,6 | 200 | 0,1 | 0,1 |

| Tertiaire marchand (1) + (2)+ (3) | 1 289 300 | 2,6 | 7 300 | 0,6 | 0,4 |

| (1) Commerce | 368 700 | 1,9 | 1 200 | 0,3 | 0,3 |

| (2) Services hors intérim | 839 700 | 2,3 | 5 500 | 0,7 | 0,6 |

| (3) Intérim | 80 900 | 9,9 | 600 | 0,7 | 0,3 |

| Ensemble | 1 945 400 | 1,4 | 6 700 | 0,3 | 0,3 |

- Champ : emploi salarié marchand en fin de trimestre (hors agriculture et salariés des particuliers employeurs) ; données corrigées des variations saisonnières

- Source : Insee, estimations d'emploi

Les pertes d'emplois dans l'industrie (– 0,2 %, soit 800 postes en moins) sont un peu plus faibles qu'au trimestre précédent (figure 3). Il en est de même au niveau national (– 0,3 %). Dans quatre départements (le Cantal, le Puy-de-Dôme, la Loire et le Rhône), l'emploi industriel est bien orienté, et gagne de 50 à 100 salariés. Les pertes régionales affectent principalement l'Ardèche, l'Ain, l'Isère et la Savoie. Sur l'année, l’emploi salarié industriel perd 3 700 salariés en Auvergne-Rhône-Alpes, soit un recul de – 0,8 %, moindre qu'en France Métropolitaine (– 1,0 %).

Pour la première fois depuis la crise de 2008, l'évolution trimestrielle de l'emploi est positive dans la construction (figure 4). La progression, identique aux niveaux régional et national (+ 0,1 %), fait suite à une dégradation de l'emploi à un rythme ayant tendance à ralentir tout au long de l'année 2015. Les variations départementales ne dépassent généralement pas une cinquantaine d'emplois. Trois départements se distinguent par des variations un peu plus fortes, de l'ordre d'une centaine de salariés, à la hausse en Haute-Savoie et dans la Drôme, à la baisse en Ardèche. Sur un an, la situation du secteur reste dégradée, avec la perte de 2 800 salariés, soit un recul de – 1,6 %, proche de la tendance nationale (– 1,4 %).

Après une année 2015 particulièrement dynamique, le commerce continue de gagner des emplois, à un rythme moindre cependant. Le secteur compte 1 200 salariés supplémentaires ce trimestre, soit + 0,3 %, comme au niveau national. La plupart des départements d'Auvergne-Rhône-Alpes voient leur emploi progresser dans ce secteur de + 0,4 % à + 0,9 %, à l'exception de l'Ardèche, la Loire, la Haute-Loire et la Savoie, qui perdent de l'ordre d'une centaine de salariés, et du Cantal où l'emploi du secteur est stable. Sur un an, le commerce compte 6 900 salariés supplémentaires. Le nombre de salariés du secteur croît deux fois plus vite dans la région (+ 1,9 %) qu'au niveau national (+ 1,0 %).

L'emploi des services marchands hors intérim connaît une hausse importante pour le quatrième trimestre consécutif. Le secteur gagne 5 500 salariés en Auvergne-Rhône-Alpes au cours du premier trimestre 2016, soit une progression de + 0,7 %, proche de celle relevée dans l’ensemble du pays. Trois départements, le Rhône et les deux Savoie, concentrent l'essentiel des gains d'emploi dans les services ce trimestre. En glissement annuel, la région compte 19 000 salariés de plus dans les services, soit une progression de + 2,3 %, contre + 1,8 % au niveau national.

tableauFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 101 | 99,56 | 100,37 | 100,45 |

| T3 2005 | 102,1 | 99,17 | 100,71 | 100,75 |

| T4 2005 | 103,11 | 98,57 | 100,74 | 100,73 |

| T1 2006 | 104,25 | 98,28 | 100,88 | 101,24 |

| T2 2006 | 105,65 | 98,01 | 101,66 | 101,6 |

| T3 2006 | 106,73 | 97,62 | 102,08 | 102,01 |

| T4 2006 | 108,05 | 97,22 | 102,39 | 101,93 |

| T1 2007 | 108,92 | 97,06 | 102,79 | 102,31 |

| T2 2007 | 109,96 | 97,08 | 103,17 | 102,78 |

| T3 2007 | 111,48 | 96,65 | 104,03 | 103,32 |

| T4 2007 | 112,64 | 96,32 | 104,2 | 103,34 |

| T1 2008 | 112,61 | 96,07 | 104,77 | 102,88 |

| T2 2008 | 112,55 | 95,37 | 104,52 | 102,8 |

| T3 2008 | 113,01 | 95,15 | 104,45 | 102,63 |

| T4 2008 | 112,61 | 94,2 | 104,29 | 102,43 |

| T1 2009 | 111,76 | 92,82 | 104,07 | 102,06 |

| T2 2009 | 111,55 | 91,13 | 103,88 | 101,58 |

| T3 2009 | 110,26 | 89,77 | 103,68 | 100,99 |

| T4 2009 | 109,52 | 88,91 | 104,08 | 100,94 |

| T1 2010 | 109,38 | 87,91 | 103,89 | 101,36 |

| T2 2010 | 109,16 | 87,49 | 104,2 | 101,68 |

| T3 2010 | 109,02 | 87,2 | 104,92 | 102,14 |

| T4 2010 | 109,01 | 86,92 | 105,31 | 102,24 |

| T1 2011 | 108,86 | 87,06 | 105,61 | 102,44 |

| T2 2011 | 108,78 | 87,01 | 106,18 | 102,89 |

| T3 2011 | 108,54 | 86,95 | 106,12 | 102,83 |

| T4 2011 | 108,38 | 86,84 | 106,68 | 103,3 |

| T1 2012 | 108,86 | 86,62 | 107,02 | 103,45 |

| T2 2012 | 108,48 | 86,49 | 107,24 | 103,7 |

| T3 2012 | 108,6 | 86,43 | 107,62 | 103,99 |

| T4 2012 | 108,25 | 86,18 | 107,36 | 103,3 |

| T1 2013 | 107,76 | 86,07 | 107,37 | 103,09 |

| T2 2013 | 107,7 | 85,77 | 107,27 | 102,53 |

| T3 2013 | 107,61 | 85,77 | 107,74 | 102,7 |

| T4 2013 | 107,38 | 85,62 | 108,19 | 103,22 |

| T1 2014 | 107,2 | 85,56 | 108,27 | 102,99 |

| T2 2014 | 106,46 | 85,39 | 108,17 | 102,88 |

| T3 2014 | 105,63 | 85,04 | 108,3 | 102,75 |

| T4 2014 | 104,36 | 84,99 | 108,8 | 102,75 |

| T1 2015 | 103,34 | 84,88 | 108,9 | 103,03 |

| T2 2015 | 102,53 | 84,82 | 109,41 | 103,44 |

| T3 2015 | 101,81 | 84,57 | 109,89 | 104,03 |

| T4 2015 | 101,6 | 84,37 | 110,67 | 104,65 |

| T1 2016 | 101,71 | 84,23 | 111,29 | 104,99 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 4 – Évolution de l'emploi salarié marchand par secteur en Auvergne-Rhône-Alpes

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

Avertissement : L’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) peut transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Ces modifications sont susceptibles de générer des révisions accrues sur les données.

Le taux de chômage retrouve son niveau du début 2015

Le taux de chômage d’Auvergne-Rhône-Alpes diminue de 0,1 point au premier trimestre 2016 et s’établit à 8,8 % de la population active (figure 5). Depuis la fin 2014, le taux de chômage est quasiment stable, comme pour l'ensemble de la France métropolitaine. L’écart entre la région et le niveau national est de l'ordre de 1,1 point. Auvergne-Rhône-Alpes est une des quatre régions françaises où le taux de chômage est le plus bas.

tableauFigure 5 – Taux de chômage

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2005 | 7,2 | 8,3 |

| T2 2005 | 7,4 | 8,4 |

| T3 2005 | 7,5 | 8,6 |

| T4 2005 | 7,5 | 8,7 |

| T1 2006 | 7,5 | 8,7 |

| T2 2006 | 7,4 | 8,6 |

| T3 2006 | 7,3 | 8,5 |

| T4 2006 | 6,9 | 8,0 |

| T1 2007 | 7,0 | 8,1 |

| T2 2007 | 6,8 | 7,8 |

| T3 2007 | 6,7 | 7,6 |

| T4 2007 | 6,2 | 7,1 |

| T1 2008 | 5,9 | 6,8 |

| T2 2008 | 6,1 | 7,0 |

| T3 2008 | 6,3 | 7,1 |

| T4 2008 | 6,6 | 7,4 |

| T1 2009 | 7,5 | 8,2 |

| T2 2009 | 8,2 | 8,8 |

| T3 2009 | 8,1 | 8,8 |

| T4 2009 | 8,4 | 9,1 |

| T1 2010 | 8,3 | 9,0 |

| T2 2010 | 8,1 | 8,9 |

| T3 2010 | 8,0 | 8,8 |

| T4 2010 | 7,9 | 8,8 |

| T1 2011 | 7,8 | 8,8 |

| T2 2011 | 7,7 | 8,7 |

| T3 2011 | 7,9 | 8,8 |

| T4 2011 | 8,0 | 9,0 |

| T1 2012 | 8,2 | 9,1 |

| T2 2012 | 8,3 | 9,3 |

| T3 2012 | 8,4 | 9,4 |

| T4 2012 | 8,7 | 9,7 |

| T1 2013 | 8,9 | 10,0 |

| T2 2013 | 8,9 | 10,0 |

| T3 2013 | 8,8 | 9,9 |

| T4 2013 | 8,6 | 9,8 |

| T1 2014 | 8,6 | 9,8 |

| T2 2014 | 8,6 | 9,8 |

| T3 2014 | 8,9 | 10,0 |

| T4 2014 | 9,0 | 10,1 |

| T1 2015 | 8,9 | 10,0 |

| T2 2015 | 8,9 | 10,1 |

| T3 2015 | 9,1 | 10,2 |

| T4 2015 | 8,9 | 9,9 |

| T1 2016 | 8,8 | 9,9 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 5 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

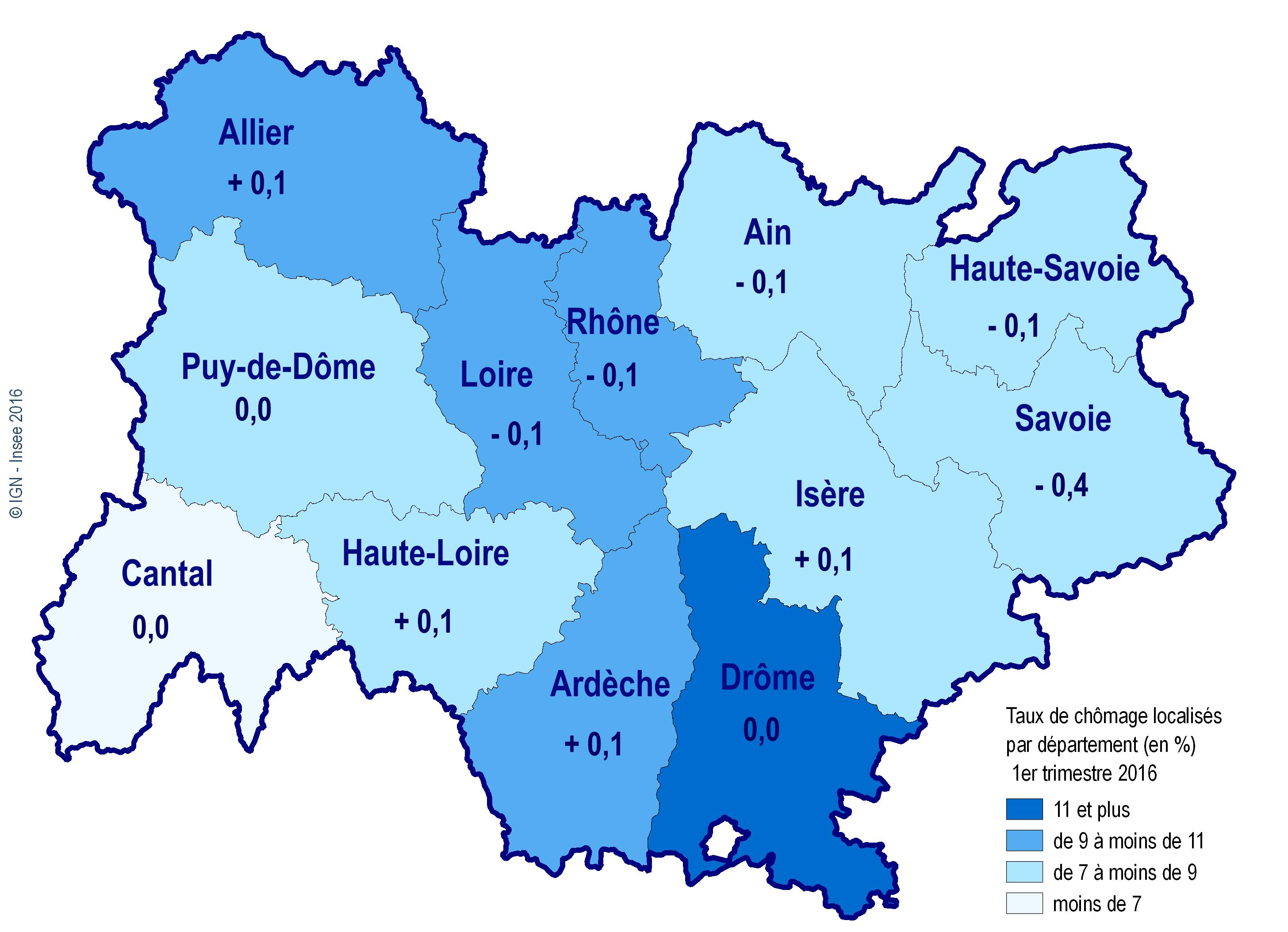

Au sein de la région, les disparités départementales sont structurellement fortes, avec des taux s'étageant entre 6,4 % et 11,2 % de la population active. Mais, sur le dernier trimestre, ils ne varient que dans quatre départements, à la hausse (+ 0,1 point) en Haute-Savoie comme en Haute-Loire, à la baisse dans la Drôme (– 0,1 point) et en Savoie (– 0,2 point).

Sur un an, les taux de chômage des départements d'Auvergne-Rhône-Alpes sont stables ou en baisse de 0,1 point. Le recul du chômage est plus marqué en Savoie, avec un taux de chômage en baisse de 0,4 point.

graphiqueFigure_6 – Taux de chômage dans les départements d'Auvergne-Rhône-Alpes

- Note de lecture : L'évolution du taux de chômage sur un an dans le Rhône est de - 0,1 point.

- Note : données provisoires pour le 1er trimestre 2016

- Source : Insee, taux de chômage localisé (Auvergne-Rhône-Alpes) et au sens du BIT (France)

Les autorisations de construire restent bien orientées

Au premier trimestre 2016, les autorisations de construire n’augmentent en Auvergne-Rhône-Alpes que de + 0,7 %, contre + 2,6 % au trimestre précédent, élevant le niveau des autorisations à 50 900 logements en rythme annuel (figure 7). Pour la France métropolitaine, la hausse accélère quelque peu, à + 3,1 % après une progression de + 2,8 % au premier trimestre 2016. Le nombre de logements autorisés s’établit ainsi à 376 500 logements en rythme annuel.

tableauFigure 7 – Évolution du nombre de logements autorisés à la construction

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,99 | 100,47 |

| mars 2005 | 100,99 | 101,51 |

| avril 2005 | 100,85 | 102,29 |

| mai 2005 | 100,99 | 102,78 |

| juin 2005 | 101,55 | 104,17 |

| juil. 2005 | 103,25 | 105,05 |

| août 2005 | 102,82 | 105,5 |

| sept. 2005 | 102,82 | 106,35 |

| oct. 2005 | 103,95 | 106,5 |

| nov. 2005 | 104,24 | 106,97 |

| déc. 2005 | 104,66 | 108,38 |

| janv. 2006 | 106,36 | 109,42 |

| févr. 2006 | 108,19 | 110,69 |

| mars 2006 | 110,59 | 112,42 |

| avril 2006 | 113,28 | 113,4 |

| mai 2006 | 113,7 | 114,81 |

| juin 2006 | 114,55 | 115,55 |

| juil. 2006 | 115,25 | 116,39 |

| août 2006 | 115,25 | 117,06 |

| sept. 2006 | 116,95 | 116,57 |

| oct. 2006 | 116,67 | 118 |

| nov. 2006 | 118,22 | 118,96 |

| déc. 2006 | 119,21 | 118,49 |

| janv. 2007 | 118,08 | 117,9 |

| févr. 2007 | 116,67 | 117,92 |

| mars 2007 | 118,64 | 118,39 |

| avril 2007 | 116,81 | 117,86 |

| mai 2007 | 115,82 | 117,55 |

| juin 2007 | 117,37 | 116,8 |

| juil. 2007 | 120,2 | 117 |

| août 2007 | 121,47 | 116,82 |

| sept. 2007 | 122,46 | 116,53 |

| oct. 2007 | 122,46 | 115,79 |

| nov. 2007 | 120,9 | 113,69 |

| déc. 2007 | 120,34 | 112,44 |

| janv. 2008 | 120,76 | 112,22 |

| févr. 2008 | 123,02 | 111,89 |

| mars 2008 | 119,07 | 110,28 |

| avril 2008 | 117,66 | 109,5 |

| mai 2008 | 116,81 | 108,32 |

| juin 2008 | 111,16 | 106,11 |

| juil. 2008 | 107,49 | 103,66 |

| août 2008 | 105,08 | 101,23 |

| sept. 2008 | 102,26 | 99,67 |

| oct. 2008 | 99,29 | 97,49 |

| nov. 2008 | 96,89 | 95,63 |

| déc. 2008 | 91,67 | 92,83 |

| janv. 2009 | 88,56 | 90,05 |

| févr. 2009 | 83,62 | 86,45 |

| mars 2009 | 80,65 | 83,57 |

| avril 2009 | 78,81 | 81,3 |

| mai 2009 | 75,99 | 78,65 |

| juin 2009 | 76,13 | 76,73 |

| juil. 2009 | 74,58 | 75,6 |

| août 2009 | 72,88 | 74,74 |

| sept. 2009 | 71,75 | 74,11 |

| oct. 2009 | 69,63 | 73,21 |

| nov. 2009 | 70,48 | 73,38 |

| déc. 2009 | 70,9 | 74,09 |

| janv. 2010 | 71,75 | 74,74 |

| févr. 2010 | 72,6 | 76,48 |

| mars 2010 | 76,41 | 78,99 |

| avril 2010 | 80,37 | 80,94 |

| mai 2010 | 81,5 | 83,02 |

| juin 2010 | 83,62 | 85,37 |

| juil. 2010 | 86,58 | 87,56 |

| août 2010 | 87,85 | 88,9 |

| sept. 2010 | 89,12 | 90,44 |

| oct. 2010 | 90,54 | 91,09 |

| nov. 2010 | 90,25 | 91,6 |

| déc. 2010 | 91,95 | 92,81 |

| janv. 2011 | 92,37 | 94,32 |

| févr. 2011 | 94,21 | 94,52 |

| mars 2011 | 92,51 | 94,01 |

| avril 2011 | 90,11 | 93,93 |

| mai 2011 | 92,09 | 95,42 |

| juin 2011 | 91,81 | 95,77 |

| juil. 2011 | 92,23 | 96,34 |

| août 2011 | 95,48 | 97,59 |

| sept. 2011 | 96,47 | 99,35 |

| oct. 2011 | 98,73 | 100,04 |

| nov. 2011 | 98,73 | 101,12 |

| déc. 2011 | 100,28 | 102,17 |

| janv. 2012 | 101,69 | 101,98 |

| févr. 2012 | 100,14 | 102,15 |

| mars 2012 | 100,56 | 101,86 |

| avril 2012 | 102,4 | 102,19 |

| mai 2012 | 102,26 | 100,76 |

| juin 2012 | 103,25 | 100,37 |

| juil. 2012 | 100,71 | 99,53 |

| août 2012 | 99,29 | 99,61 |

| sept. 2012 | 97,74 | 97,59 |

| oct. 2012 | 96,89 | 97,04 |

| nov. 2012 | 98,31 | 96,02 |

| déc. 2012 | 95,62 | 94,3 |

| janv. 2013 | 95,2 | 94,48 |

| févr. 2013 | 97,46 | 96 |

| mars 2013 | 98,16 | 96,53 |

| avril 2013 | 95,62 | 94,97 |

| mai 2013 | 93,79 | 92,99 |

| juin 2013 | 91,38 | 91,25 |

| juil. 2013 | 90,82 | 89,25 |

| août 2013 | 88,14 | 86,35 |

| sept. 2013 | 86,58 | 84,74 |

| oct. 2013 | 87,85 | 84,23 |

| nov. 2013 | 87,15 | 83,39 |

| déc. 2013 | 87,85 | 82,61 |

| janv. 2014 | 87,01 | 80,51 |

| févr. 2014 | 84,89 | 77,42 |

| mars 2014 | 84,18 | 76,36 |

| avril 2014 | 82,63 | 75,19 |

| mai 2014 | 80,93 | 75,21 |

| juin 2014 | 82,06 | 75,15 |

| juil. 2014 | 82,49 | 75,44 |

| août 2014 | 81,64 | 75,23 |

| sept. 2014 | 82,34 | 75,42 |

| oct. 2014 | 78,11 | 74,4 |

| nov. 2014 | 76,41 | 73,54 |

| déc. 2014 | 75,56 | 73,38 |

| janv. 2015 | 74,58 | 72,97 |

| févr. 2015 | 74,01 | 72,42 |

| mars 2015 | 72,46 | 71,54 |

| avril 2015 | 72,88 | 72,09 |

| mai 2015 | 72,88 | 71,6 |

| juin 2015 | 72,18 | 72,33 |

| juil. 2015 | 71,19 | 72,11 |

| août 2015 | 71,19 | 72,72 |

| sept. 2015 | 70,62 | 73,09 |

| oct. 2015 | 73,31 | 73,38 |

| nov. 2015 | 73,87 | 74,85 |

| déc. 2015 | 72,32 | 75,7 |

| janv. 2016 | 72,6 | 76,05 |

| févr. 2016 | 73,31 | 77,09 |

| mars 2016 | 74,15 | 76,95 |

| avril 2016 | 73,73 | 77,79 |

| mai 2016 | 74,72 | 79,4 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 7 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Le nombre de mises en chantier de logements diminue de – 1,0 %, nettement moins qu’au premier trimestre 2015 (– 2,1 %) (figure 8). Le niveau des mises en chantier s'établit à 47 600 logements en rythme annuel. Pour l'ensemble de la France métropolitaine, le nombre de logements commencés au premier trimestre 2016 augmente de + 1,4 % (après + 1,6 % au quatrième trimestre 2015), et on compte désormais 338 100 logements commencés en rythme annuel.

tableauFigure 8 – Évolution du nombre de logements commencés

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100,88 | 100,44 |

| mars 2005 | 101,58 | 101,6 |

| avril 2005 | 101,93 | 102,22 |

| mai 2005 | 104,75 | 104,47 |

| juin 2005 | 105,62 | 105,5 |

| juil. 2005 | 105,45 | 105,82 |

| août 2005 | 106,15 | 106,49 |

| sept. 2005 | 108,44 | 108,07 |

| oct. 2005 | 110,02 | 109,18 |

| nov. 2005 | 110,54 | 109,28 |

| déc. 2005 | 110,37 | 110,64 |

| janv. 2006 | 111,25 | 110,86 |

| févr. 2006 | 112,3 | 111,53 |

| mars 2006 | 112,48 | 112,31 |

| avril 2006 | 113,71 | 113,43 |

| mai 2006 | 112,65 | 113,77 |

| juin 2006 | 112,83 | 114,96 |

| juil. 2006 | 113,01 | 115,35 |

| août 2006 | 112,83 | 115,92 |

| sept. 2006 | 111,95 | 115,7 |

| oct. 2006 | 113,18 | 116,44 |

| nov. 2006 | 114,24 | 117,42 |

| déc. 2006 | 116,87 | 117,05 |

| janv. 2007 | 116,17 | 117,08 |

| févr. 2007 | 115,47 | 117,05 |

| mars 2007 | 116,7 | 116,78 |

| avril 2007 | 116,87 | 116,49 |

| mai 2007 | 116,52 | 116,04 |

| juin 2007 | 117,93 | 115,75 |

| juil. 2007 | 120,74 | 117,3 |

| août 2007 | 120,21 | 116,56 |

| sept. 2007 | 121,44 | 116,49 |

| oct. 2007 | 121,27 | 117 |

| nov. 2007 | 120,74 | 116,36 |

| déc. 2007 | 118,1 | 116,16 |

| janv. 2008 | 118,98 | 115,89 |

| févr. 2008 | 120,04 | 115,84 |

| mars 2008 | 119,86 | 114,44 |

| avril 2008 | 116,7 | 113,15 |

| mai 2008 | 115,82 | 111,38 |

| juin 2008 | 114,76 | 109,23 |

| juil. 2008 | 110,37 | 106,32 |

| août 2008 | 110,02 | 105,4 |

| sept. 2008 | 107,21 | 103,36 |

| oct. 2008 | 105,45 | 100,22 |

| nov. 2008 | 101,41 | 96,99 |

| déc. 2008 | 100,7 | 94,6 |

| janv. 2009 | 97,19 | 91,31 |

| févr. 2009 | 92,09 | 88,01 |

| mars 2009 | 88,75 | 85,81 |

| avril 2009 | 86,99 | 83,96 |

| mai 2009 | 84,53 | 81,98 |

| juin 2009 | 82,95 | 80,5 |

| juil. 2009 | 84,01 | 80,53 |

| août 2009 | 83,3 | 80,63 |

| sept. 2009 | 82,95 | 79,37 |

| oct. 2009 | 80,67 | 78,75 |

| nov. 2009 | 83,66 | 80,16 |

| déc. 2009 | 84,36 | 82,35 |

| janv. 2010 | 83,48 | 82,45 |

| févr. 2010 | 84,36 | 82,95 |

| mars 2010 | 86,12 | 84,21 |

| avril 2010 | 88,22 | 84,87 |

| mai 2010 | 89,63 | 86,3 |

| juin 2010 | 89,81 | 87,54 |

| juil. 2010 | 90,86 | 88,2 |

| août 2010 | 93,32 | 89,04 |

| sept. 2010 | 94,73 | 91,44 |

| oct. 2010 | 97,89 | 94,3 |

| nov. 2010 | 101,58 | 96,84 |

| déc. 2010 | 105,62 | 98,45 |

| janv. 2011 | 108,08 | 99,8 |

| févr. 2011 | 109,14 | 100,77 |

| mars 2011 | 109,14 | 101,7 |

| avril 2011 | 107,56 | 101,92 |

| mai 2011 | 108,08 | 102,99 |

| juin 2011 | 106,33 | 101,73 |

| juil. 2011 | 104,75 | 101,26 |

| août 2011 | 103,51 | 100,69 |

| sept. 2011 | 103,87 | 100,2 |

| oct. 2011 | 102,81 | 99,14 |

| nov. 2011 | 103,34 | 100,99 |

| déc. 2011 | 102,81 | 102,37 |

| janv. 2012 | 102,46 | 101,8 |

| févr. 2012 | 102,46 | 101,78 |

| mars 2012 | 103,34 | 102,15 |

| avril 2012 | 102,99 | 100,99 |

| mai 2012 | 101,58 | 99,01 |

| juin 2012 | 102,11 | 99,36 |

| juil. 2012 | 101,41 | 98,99 |

| août 2012 | 101,23 | 98,62 |

| sept. 2012 | 99,65 | 97,14 |

| oct. 2012 | 99,65 | 96,5 |

| nov. 2012 | 96,66 | 92,74 |

| déc. 2012 | 95,08 | 91,88 |

| janv. 2013 | 95,08 | 92,2 |

| févr. 2013 | 95,61 | 92,89 |

| mars 2013 | 94,9 | 92,52 |

| avril 2013 | 96,31 | 93,95 |

| mai 2013 | 97,54 | 94,87 |

| juin 2013 | 98,42 | 94,92 |

| juil. 2013 | 99,47 | 94,72 |

| août 2013 | 99,12 | 94,2 |

| sept. 2013 | 98,95 | 94,08 |

| oct. 2013 | 97,19 | 92,74 |

| nov. 2013 | 95,08 | 91,73 |

| déc. 2013 | 91,74 | 89,07 |

| janv. 2014 | 91,21 | 88,38 |

| févr. 2014 | 89,98 | 86,65 |

| mars 2014 | 88,05 | 84,95 |

| avril 2014 | 87,17 | 83,96 |

| mai 2014 | 86,47 | 82,7 |

| juin 2014 | 84,71 | 81,98 |

| juil. 2014 | 84,71 | 81,69 |

| août 2014 | 84,01 | 81,47 |

| sept. 2014 | 83,48 | 80,8 |

| oct. 2014 | 83,13 | 80,48 |

| nov. 2014 | 84,71 | 80,53 |

| déc. 2014 | 87,87 | 81,12 |

| janv. 2015 | 87,35 | 80,63 |

| févr. 2015 | 86,47 | 80,73 |

| mars 2015 | 86,47 | 80,58 |

| avril 2015 | 85,94 | 80,03 |

| mai 2015 | 85,59 | 79,81 |

| juin 2015 | 87,17 | 80,23 |

| juil. 2015 | 86,12 | 80,03 |

| août 2015 | 86,12 | 80,38 |

| sept. 2015 | 86,64 | 81,27 |

| oct. 2015 | 86,29 | 81,59 |

| nov. 2015 | 85,24 | 81,76 |

| déc. 2015 | 82,43 | 82,38 |

| janv. 2016 | 82,78 | 82,75 |

| févr. 2016 | 84,36 | 83,32 |

| mars 2016 | 84,89 | 83,24 |

| avril 2016 | 84,71 | 83,61 |

| mai 2016 | 84,71 | 84,33 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 8 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

L’activité hôtelière progresse nettement

La fréquentation hôtelière augmente de + 6,6 % au premier trimestre 2016 par rapport au premier trimestre 2015 en Auvergne-Rhône-Alpes et atteint 6,8 millions de nuitées, dépassant le maximum de 2013 (6,5 millions de nuitées).

Les départements alpins concentrent la plus grande partie de la hausse, ainsi que le Rhône. Le taux d’occupation se maintient au bon niveau du début 2015, soit 56 %, avec une offre de chambres en nette progression (+ 3 %), notamment dans les départements savoyards. La part des nuitées étrangères, déjà en constante amélioration tout au long de l’année 2015, progresse encore au premier trimestre 2016 pour l’ensemble de la région (+ 1 point, à 31 %), grâce à une sensible amélioration dans les départements alpins, notamment en Savoie.

tableauFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

| 2015 | 2016 | Moyenne des années 2012 à 2015 | |

|---|---|---|---|

| Janvier | 1 887 | 1 910 | 1 837 |

| Février | 2 265 | 2 420 | 2 158 |

| Mars | 2 216 | 2 459 | 2 263 |

| Avril | 1 675 | 1 613 | |

| Mai | 1 653 | 1 587 | |

| Juin | 1 909 | 1 880 | |

| Juillet | 2 401 | 2 343 | |

| Août | 2 560 | 2 510 | |

| Septembre | 1 818 | 1 789 | |

| Octobre | 1 507 | 1 490 | |

| Novembre | 1 149 | 1 187 | |

| Décembre | 1 632 | 1 669 |

- Note : données mensuelles brutes.

- Suite au changement de méthode intervenu début 2013, les données 2012 ont été rétropolées

- Source : Insee, en partenariat avec les comités régionaux et départementaux du tourisme (CRT) et la DGE

graphiqueFigure 9 – Évolution du nombre de nuitées mensuelles dans l'hôtellerie

- Note : données mensuelles brutes.

- Suite au changement de méthode intervenu début 2013, les données 2012 ont été rétropolées

- Source : Insee, en partenariat avec les comités régionaux et départementaux du tourisme (CRT) et la DGE

Les exportations régionales reculent modérément, après six trimestres de hausse ininterrompue

En moyenne glissante sur les quatre derniers trimestres, du premier trimestre de 2015 au premier de 2016, les exportations d'Auvergne-Rhône-Alpes diminuent de – 0,3 %, après une nette hausse au cours de la période précédente (+ 1,3 %), et s'élèvent désormais à 14,0 milliards d’euros. La baisse est identique (– 0,3 %), pour la France métropolitaine, après une hausse de + 0,6 % au quatrième trimestre 2015 (figure 10).

Les exportations de produits pharmaceutiques diminuent nettement (– 4,5 % après + 3,9 %). Le recul est plus modéré pour les produits chimiques (– 1,2 % après + 1,1 %). La baisse des exportations de la région en matériels de transport (– 1,5 %) est à nuancer du fait d'augmentations quasiment ininterrompues en 2014 et 2015. Le rythme d’accroissement des exportations des équipements mécaniques, matériel électrique, électronique et informatique freine légèrement (+ 0,3 % après + 0,7 %).

Sur la même période, les exportations à destination de l’Union Européenne ralentissent (+ 0,6 % après + 1,1 %), de même que celles vers l’Asie (+ 0,3 % après + 0,6 %). Celles vers le continent américain baissent sensiblement (– 2,4 % après + 1,7 %).

tableauFigure 10 – Évolution des montants des exportations (glissement sur quatre trimestres)

| Auvergne-Rhône-Alpes | France métropolitaine | |

|---|---|---|

| T1 2006 | 11,4 | 92,2 |

| T2 2006 | 11,7 | 94,7 |

| T3 2006 | 11,9 | 96,1 |

| T4 2006 | 12,1 | 97,7 |

| T1 2007 | 12,3 | 98,3 |

| T2 2007 | 12,4 | 98,5 |

| T3 2007 | 12,6 | 99,7 |

| T4 2007 | 12,7 | 100,4 |

| T1 2008 | 13,0 | 101,9 |

| T2 2008 | 13,3 | 103,3 |

| T3 2008 | 13,5 | 104,5 |

| T4 2008 | 13,2 | 103,2 |

| T1 2009 | 12,4 | 97,8 |

| T2 2009 | 11,6 | 92,1 |

| T3 2009 | 10,9 | 87,9 |

| T4 2009 | 10,5 | 85,4 |

| T1 2010 | 10,7 | 87,3 |

| T2 2010 | 11,2 | 91,0 |

| T3 2010 | 11,8 | 94,1 |

| T4 2010 | 12,2 | 97,5 |

| T1 2011 | 12,8 | 100,8 |

| T2 2011 | 13,2 | 102,7 |

| T3 2011 | 13,5 | 103,9 |

| T4 2011 | 13,7 | 105,2 |

| T1 2012 | 13,9 | 106,5 |

| T2 2012 | 13,9 | 107,0 |

| T3 2012 | 13,8 | 108,0 |

| T4 2012 | 13,8 | 108,6 |

| T1 2013 | 13,5 | 107,7 |

| T2 2013 | 13,4 | 107,9 |

| T3 2013 | 13,2 | 107,3 |

| T4 2013 | 13,1 | 107,0 |

| T1 2014 | 13,2 | 106,8 |

| T2 2014 | 13,1 | 106,2 |

| T3 2014 | 13,2 | 106,3 |

| T4 2014 | 13,3 | 106,9 |

| T1 2015 | 13,4 | 107,9 |

| T2 2015 | 13,7 | 109,8 |

| T3 2015 | 13,9 | 110,6 |

| T4 2015 | 14,1 | 111,3 |

| T1 2016 | 14,0 | 111,0 |

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

graphiqueFigure 10 – Évolution des montants des exportations (glissement sur quatre trimestres)

- Note : données trimestrielles brutes en glissement sur quatre trimestres

- Source : douanes

Contexte national : La croissance française s'accélère au premier trimestre 2016.

En France, l’activité bénéficie d’impulsions extérieures. Le prix bas du baril de pétrole contribue à une inflation encore faible, et stimule le pouvoir d’achat des ménages. Celui-ci est soutenu par la diffusion de l’accélération de l’activité à l’emploi. Avec le bas coût du pétrole, les entreprises redressent leur taux de marge, ce qui, couplé à la baisse des taux d’intérêt, améliore les conditions de financement de l’investissement productif. Celui-ci serait le principal facteur de l’accélération de l’activité en 2016. Au premier trimestre, des facteurs temporaires ont joué : rebond des dépenses de chauffage, de celles de services auparavant affectées par les attentats du 13 novembre ou préparation de l’Euro 2016 de football. Ainsi, au premier trimestre 2016, le produit intérieur brut (PIB) en volume accélère : + 0,6 %, après + 0,4 % au dernier trimestre 2015. En 2016, la croissance s’élèverait à + 1,6 %, sa plus forte hausse depuis 2011. L’accélération de l’activité et les politiques d’allègement du coût du travail stimuleraient l’emploi qui augmenterait de 210 000 en 2016. Le taux de chômage "France entière" baisserait à 9,8 % de la population active en fin d’année et à 9,5 % en France métropolitaine.

Contexte international : La reprise s'auto-entretient dans la zone euro.

Dans les pays émergents, l’activité est restée atone au premier trimestre 2016, après avoir beaucoup ralenti en 2015. Le produit intérieur brut du Brésil a continué de se contracter. En revanche, l’activité s’est stabilisée en Russie après plusieurs trimestres de recul. En Chine, l’activité a encore nettement ralenti et les importations ont fortement reculé. Au total, les importations des économies émergentes ont fortement diminué au premier trimestre, et le commerce mondial s’est contracté. Au premier trimestre 2016, les exportations des économies avancées ont été déprimées par le manque de demande en provenance des pays émergents, ce qui a pesé sur la croissance. Dans la zone euro, l’activité a accéléré nettement, tirée par la production industrielle. Avec l’essoufflement des impulsions externes qui ont porté la croissance en 2015, comme la dépréciation de l’euro et la chute des prix du pétrole, les moteurs internes prennent le relais. Stimulée par une nouvelle progression de l’emploi et des salaires, la consommation privée continue en effet de soutenir l’activité, si bien que la reprise s’auto-entretient dans la zone euro.

Pour en savoir plus

« La reprise s'auto-entretient dans la zone euro », Note de conjoncture nationale, juin 2016