27 août 2015

2015- n° 205En août 2015, le climat des affaires reste au-dessus de son niveau moyen dans le commerce

de détail et dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - août 2015

27 août 2015

2015- n° 205En août 2015, le climat des affaires reste au-dessus de son niveau moyen dans le commerce

de détail et dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - août 2015

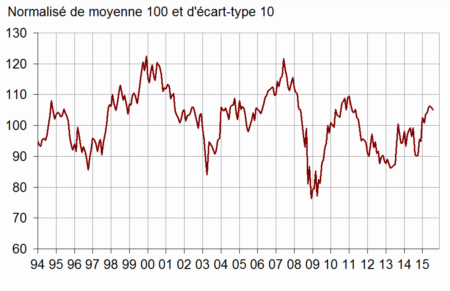

Selon les chefs d’entreprise interrogés en août 2015, le climat des affaires reste au-dessus de son niveau moyen dans le commerce de détail et dans le commerce et la réparation automobiles. L’indicateur qui le synthétise est quasi stable (–1 point) et demeure supérieur à sa moyenne de long terme depuis le début de l’année.

Selon les chefs d’entreprise interrogés en août 2015, le climat des affaires reste au-dessus de son niveau moyen dans le commerce de détail et dans le commerce et la réparation automobiles. L’indicateur qui le synthétise est quasi stable (–1 point) et demeure supérieur à sa moyenne de long terme depuis le début de l’année.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

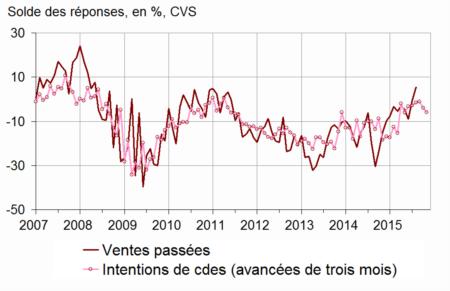

Des ventes passées en progression

D’après les chefs d’entreprise du commerce de détail et du commerce automobile, les ventes passées ont continué de progresser : le solde correspondant est désormais à son plus haut niveau depuis mi-2008. Ce progrès est le fait tant du commerce de détail que de l’automobile. Les chefs d’entreprise sont de plus en plus optimistes sur les perspectives d’activité du secteur : le solde correspondant s’accroît depuis six mois. Cependant, ils sont plus réservés sur leurs propres perspectives : chacun des deux soldes relatif aux prévisions de ventes et aux intentions de commandes fléchit mais reste supérieur à son niveau moyen.

Les stocks sont jugés un peu moins lourds et sont désormais inférieurs à la normale.

Les chefs d’entreprise sont un peu plus nombreux qu’en juillet à prévoir des baisses de prix sur les prochains mois.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Mai 15 | Juin 15 | Juil. 15 | Août 15 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 106 | 106 | 106 | 105 |

| Perspectives générales d’activité | –30 | –24 | –22 | –21 | –18 |

| Ventes passées | –7 | –5 | –9 | –1 | 5 |

| Ventes prévues | –3 | 6 | –1 | 5 | –2 |

| Intentions de commandes | –9 | –2 | –1 | –4 | –6 |

| Stocks | 10 | 3 | 9 | 10 | 7 |

| Prix passés (2) | –6 | –7 | –10 | ||

| Prix prévus | –3 | –8 | –4 | –6 | –8 |

| Situation de trésorerie (2) | –15 | –18 | –18 | ||

| Emploi passé | 0 | –1 | –1 | 0 | –4 |

| Emploi prévu | –3 | –4 | –4 | –4 | –7 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variable bimestrielle (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Légèrement plus de pessimisme sur l’emploi

Chacun des deux soldes relatif à l’emploi passé et prévu fléchit légèrement, devenant inférieur à son niveau moyen.

Commerce de détail

Une activité passée jugée en hausse

Les détaillants sont plus nombreux qu’en juillet à déclarer une hausse de leurs ventes passées, le solde correspondant se situant désormais au-dessus de son niveau moyen, dans le commerce généraliste comme spécialisé.

Dans l’ensemble, les chefs d’entreprise sont légèrement moins optimistes concernant leurs prévisions : chacun des deux soldes relatif aux perspectives de ventes et aux intentions de commandes recule un peu, tout en restant supérieur à sa moyenne de long terme.

Les stocks sont jugés un peu plus légers, toujours inférieurs à la normale.

Les détaillants sont plus nombreux qu’en juillet à anticiper des baisses de prix pour les prochains mois, surtout dans le commerce généraliste.

Commerce et réparation automobiles

Une activité passée très dynamique

Dans le commerce automobile, l’activité passée a vivement progressé : le solde correspondant n’a jamais été aussi haut depuis le début de l’enquête (2003).

Pour les prochains mois, l’opinion des commerçants automobiles est moins tranchée : le solde relatif aux prévisions de ventes diminue tandis que celui relatif aux intentions de commandes augmente. Chacun des deux est au-dessus de sa moyenne de longue période.

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Les stocks sont jugés plus dégarnis, toujours sous leur niveau normal.

Les commerçants automobiles sont aussi nombreux qu’en juillet à prévoir des baisses de prix.

tableautab2 – Données détaillées

| Moy. (1) | Mai 15 | Juin 15 | Juil. 15 | Août 15 | |

|---|---|---|---|---|---|

| Commerce de détail - Ensemble | |||||

| Ventes passées | –6 | –14 | –17 | –6 | –1 |

| Ventes prévues | –1 | 6 | –2 | 5 | 0 |

| Intentions de commandes | –7 | –3 | –5 | –4 | –6 |

| Stocks | 10 | 0 | 9 | 9 | 7 |

| Prix passés (2) | –8 | –12 | –13 | ||

| Prix prévus | –5 | –12 | –7 | –9 | –12 |

| Situation de trésorerie (2) | –13 | –18 | –17 | ||

| Emploi passé | 1 | –1 | 0 | 2 | –3 |

| Emploi prévu | –2 | –5 | –5 | –4 | –9 |

| Commerce de détail généraliste | |||||

| Ventes passées | –2 | –5 | –18 | –2 | 2 |

| Ventes prévues | 5 | 17 | 7 | 10 | 8 |

| Intentions de commandes | 1 | 9 | 4 | 5 | 3 |

| Stocks | 7 | –9 | 4 | 4 | 5 |

| Prix passés (2) | –8 | –11 | –10 | ||

| Prix prévus | –5 | –13 | –7 | –5 | –10 |

| Situation de trésorerie (2) | –7 | –12 | –13 | ||

| Commerce de détail spécialisé | |||||

| Ventes passées | –11 | –25 | –16 | –10 | –4 |

| Ventes prévues | –8 | –8 | –12 | –5 | –7 |

| Intentions de commandes | –17 | –20 | –12 | –13 | –13 |

| Stocks | 14 | 12 | 14 | 16 | 11 |

| Prix passés (2) | –8 | –16 | –16 | ||

| Prix prévus | –5 | –12 | –9 | –13 | –14 |

| Situation de trésorerie (2) | –22 | –25 | –22 | ||

| Commerce et réparation d'automobiles et de motocycles | |||||

| Ventes passées | –10 | 18 | 12 | 11 | 20 |

| Ventes prévues | –9 | 5 | 3 | 3 | –4 |

| Intentions de commandes | –13 | 8 | 6 | –13 | –6 |

| Stocks | 15 | 10 | 10 | 12 | 8 |

| Prix passés (2) | 1 | 4 | 0 | ||

| Prix prévus | 4 | 3 | 5 | 2 | 2 |

| Situation de trésorerie (2) | –25 | –15 | –15 | ||

| Emploi passé | –9 | 0 | –4 | –10 | –7 |

| Emploi prévu | –7 | 0 | –1 | –3 | –1 |

- (1) Moyenne depuis 1991 (2003 pour l'automobile et 2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variables bimestrielles (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee.