14 août 2012

2012- n° 200Croissance nulle pour le troisième trimestre consécutif Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2012

14 août 2012

2012- n° 200Croissance nulle pour le troisième trimestre consécutif Comptes nationaux trimestriels - deuxième estimation (PIB) - 2e trimestre 2012

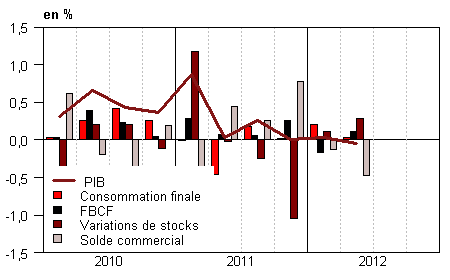

Au deuxième trimestre 2012, comme au premier trimestre, le PIB en volume* reste stable (0,0 %).

Au deuxième trimestre 2012, comme au premier trimestre, le PIB en volume* reste stable (0,0 %).

Les dépenses de consommation des ménages reculent légèrement (-0,2 % après +0,2 %), tandis que la formation brute de capital fixe (FBCF) totale croît à nouveau (+0,6 %) après un repli au premier trimestre (–0,8 %). Au total, la demande intérieure finale (hors stocks) contribue faiblement à l’évolution du PIB : +0,1 point au deuxième trimestre, après une contribution neutre au trimestre précédent.

Les importations accélèrent nettement (+1,8 % après +0,6 %), tandis que les exportations restent peu dynamiques (+0,2 % après +0,1 %). En conséquence, le solde extérieur contribue de nouveau négativement à l’évolution du PIB (–0,5 point, après –0,1 point).

Les variations de stocks des entreprises contribuent positivement à l’évolution de l’activité : +0,3 point après +0,1 point au premier trimestre 2012.

La production marque le pas

Au deuxième trimestre 2012, la production totale de biens et services est stable. La production de biens manufacturés recule de nouveau (–1,0 % après –0,9 %), notamment celle de matériels de transport (–3,3 % après –0,8 %). Dans le même temps, la production de services croît faiblement (+0,2 %, comme au trimestre précédent).

La consommation des ménages est atone

Au deuxième trimestre 2012, la dépense de consommation des ménages se replie légèrement (–0,2 % après +0,2 %). Cette baisse traduit notamment le repli des achats de textile-cuir (–5,3 % après +0,3 %) et la baisse de la consommation alimentaire (–1,3 % après +0,8 %). Les dépenses en services reculent également (–0,2 % après +0,2 %), principalement dans l’hébergement et la restauration (–1,9 % après –0,2 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,0 | 0,0 | 0,0 | 1,7 | 0,2 |

| Importations | 0,5 | -1,6 | 0,6 | 1,8 | 5,2 | 0,8 |

| Dép. conso. ménages | 0,2 | 0,0 | 0,2 | -0,2 | 0,2 | -0,1 |

| Dép. conso. APU* | 0,2 | 0,2 | 0,5 | 0,5 | 0,2 | 1,0 |

| FBCF totale | 0,3 | 1,3 | -0,8 | 0,6 | 3,5 | 0,8 |

| dont ENF* | -0,4 | 1,8 | -1,4 | 0,7 | 5,1 | 0,3 |

| dont ménages | 1,2 | 0,5 | -0,4 | 0,0 | 3,2 | 0,9 |

| dont APU* | 0,4 | 1,0 | -0,1 | 0,9 | -1,8 | 1,6 |

| Exportations | 1,6 | 1,2 | 0,1 | 0,2 | 5,5 | 2,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,2 | 0,3 | 0,0 | 0,1 | 0,9 | 0,4 |

| Variations de stocks | -0,2 | -1,0 | 0,1 | 0,3 | 0,8 | -0,6 |

| Commerce extérieur | 0,3 | 0,8 | -0,1 | -0,5 | 0,0 | 0,3 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,4 | 28,1 | 27,8 | 28,5 | ||

| Pouvoir d’achat du RDB** des ménages | -0,3 | -0,2 | -0,1 | 0,5 | -0,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,3 | 0,5 | 0,2 | 0,6 | 1,3 | 1,3 |

| Importations | 0,8 | 0,9 | 0,7 | -0,7 | 5,4 | 1,3 |

| Dép. conso. : | ||||||

| - des ménages | 0,4 | 0,6 | 0,6 | 0,3 | 2,1 | 1,6 |

| - des APU | 0,2 | 0,1 | 0,0 | 0,0 | 1,4 | 0,4 |

| FBCF totale | 0,7 | 0,5 | 0,5 | 0,4 | 2,9 | 1,8 |

| - dont ménages | 1,1 | 0,4 | 0,1 | 0,6 | 3,8 | 1,8 |

| - dont ENF | 0,4 | 0,5 | 0,8 | 0,3 | 2,3 | 1,7 |

| - dont APU | 0,7 | 0,9 | 0,6 | 0,4 | 3,6 | 2,0 |

| Exportations | 0,3 | 0,4 | 0,6 | -0,3 | 3,2 | 0,8 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,1 | 0,0 | -0,9 | -1,0 | 3,2 | -1,9 |

| - dont valeur ajoutée | -0,2 | -0,7 | -0,6 | -0,7 | 0,7 | -2,0 |

| Importations | 0,3 | -2,0 | 1,7 | 2,6 | 6,7 | 2,2 |

| Emplois intermédiaires | 0,2 | 0,2 | -0,2 | -0,5 | 2,9 | -0,4 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | 0,3 | -0,7 | -0,5 | 0,9 | -1,0 |

| - des APU | 1,2 | 0,4 | 1,7 | 1,5 | 3,6 | 4,0 |

| FBCF totale | -1,1 | 2,5 | -3,5 | 0,2 | 7,3 | -2,1 |

| - dont ENF | -1,4 | 2,8 | -3,9 | 0,2 | 7,6 | -2,5 |

| - dont APU | 0,6 | 0,6 | 0,6 | 0,5 | -0,5 | 1,9 |

| Exportations | 1,5 | 1,5 | 1,2 | 0,3 | 4,5 | 3,4 |

| Variations de stocks (en contribution) | -0,9 | -2,7 | 0,1 | 0,8 | 1,9 | -1,8 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,1 | 0,4 | 0,5 | 2,6 | 1,1 | |

| RDB (pouvoir d’achat) | -0,3 | -0,2 | -0,1 | 0,5 | -0,3 | |

| RDB par uc* (pouvoir d’achat) | -0,5 | -0,4 | -0,2 | -0,1 | -0,7 | |

| RDB ajusté (pouvoir d’achat) | -0,2 | -0,1 | 0,0 | 0,8 | -0,1 | |

| Taux d’épargne (niveau) | 16,2 | 16,1 | 15,9 | 16,2 | ||

| Taux d’épargne financière (niveau) | 7,1 | 6,9 | 6,7 | 7,1 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2011 T3 | 2011 T4 | 2012 T1 | 2012 T2 | 2011 | |

|---|---|---|---|---|---|

| Taux de marge | 28,4 | 28,1 | 27,8 | 28,5 | |

| Taux d’investissement | 20,0 | 20,3 | 20,2 | 20,1 | |

| Taux d’épargne | 13,0 | 13,0 | 13,0 | 13,5 | |

| Taux d’autofinancement | 65,4 | 64,1 | 64,0 | 66,9 |

Les dépenses d’énergie ralentissent mais restent dynamiques (+2,7 % après +3,5 %), du fait notamment des températures inférieures aux normales saisonnières en avril.

Les dépenses d’investissement se redressent

Après un recul début 2012 (–0,8 %), la FBCF totale augmente à nouveau au deuxième trimestre 2012 (+0,6 %). L’investissement des entreprises non financières se redresse (+0,7 %) après avoir chuté en début d’année (–1,4 %), notamment dans l’achat de matériels de transport. La hausse de l’investissement des administrations publiques (+0,9 % après –0,1 %) traduit le retour à une activité normale dans les travaux publics, grevée au premier trimestre par des conditions climatiques difficiles. Enfin la FBCF des ménages reste atone ce trimestre (0,0 %) après un léger repli au trimestre précédent (–0,4 %).

Le solde extérieur contribue négativement à la croissance

Au premier trimestre 2012, les importations accélèrent (+1,8 % après +0,6 % début 2012). Ce dynamisme est imputable en particulier aux achats de matériels de transport (+8,0 % après –2,3 %). Dans le même temps, les exportations restent peu dynamiques (+0,2 % après +0,1 %), plus particulièrement hors de l’Union européenne où elles se replient. La contribution négative du commerce extérieur à l’évolution du PIB s’amplifie donc ce trimestre (–0,5 point, après –0,1 point au trimestre précédent).

Les variations de stocks contribuent positivement à l’activité

Les variations de stocks des entreprises contribuent positivement à l’évolution du PIB : +0,3 point après +0,1 point. Cela concerne en particulier les produits de cokéfaction et raffinage (contribution à hauteur de +0,2 point) et les matériels de transports (+0,1 point).

Révisions

La stabilité du PIB au premier trimestre 2012 est confirmée. En revanche, l’évolution au quatrième trimestre est légèrement moindre qu’estimée lors de la précédente publication et son arrondi bascule (0,0 % contre +0,1 %). Cette révision résulte principalement de celle des indices de production industrielle (IPI).

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949