20 février 2012

2012- n° 46En février 2012, le climat conjoncturel reste défavorable dans le commerce de détail

et dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - février 2012

20 février 2012

2012- n° 46En février 2012, le climat conjoncturel reste défavorable dans le commerce de détail

et dans le commerce et la réparation automobiles Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - février 2012

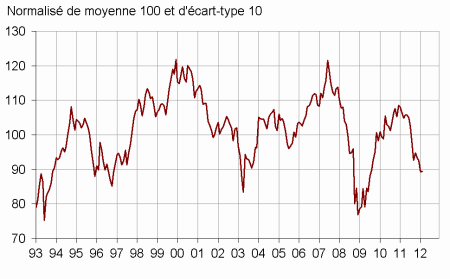

Selon les chefs d’entreprise interrogés en février 2012, le climat conjoncturel dans le commerce de détail et dans le commerce et la réparation automobiles reste défavorable : l’indicateur synthétique du climat des affaires se stabilise à un niveau très inférieur à son niveau moyen.

Selon les chefs d’entreprise interrogés en février 2012, le climat conjoncturel dans le commerce de détail et dans le commerce et la réparation automobiles reste défavorable : l’indicateur synthétique du climat des affaires se stabilise à un niveau très inférieur à son niveau moyen.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

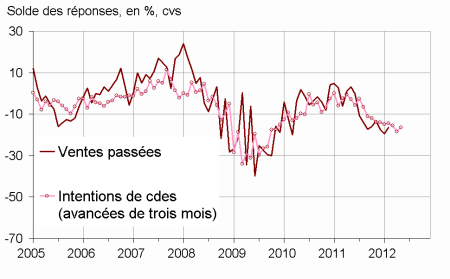

Une activité passée toujours terne

D’après les chefs d’entreprise, l’activité des derniers mois est demeurée très terne. Cependant, si celle-ci a continué de reculer dans l’automobile, elle s’est redressée dans le commerce de détail.

Dans l’ensemble du commerce de détail et de l’automobile, les chefs d’entreprise sont un peu moins nombreux à prévoir une baisse des ventes et des intentions de commandes. Chacun des deux soldes se situe toutefois très en dessous de sa moyenne de longue période.

Les perspectives générales d’activité se stabilisent à un bas niveau, signe que les détaillants restent pessimistes sur la situation globale du commerce.

Le solde relatif aux prix prévus se replie très légèrement mais se situe toujours à un niveau élevé.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableautab1 – Données d'ensemble

| Moy. (1) | Nov. 11 | Déc. 11 | Janv. 12 | Fév. 12 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 93 | 93 | 89 | 89 |

| Perspectives générales d’activité | –29 | –42 | –42 | –47 | –48 |

| Ventes passées | –4 | –13 | –17 | –20 | –16 |

| Ventes prévues | –0 | –8 | –14 | –23 | –16 |

| Intentions de commandes | –7 | –14 | –15 | –19 | –16 |

| Stocks | 11 | 17 | 21 | 23 | 20 |

| Prix passés (2) | –6 | 7 | 0 | ||

| Prix prévus | –2 | 5 | 8 | 8 | 6 |

| Situation de trésorerie (2) | –14 | –19 | –20 | ||

| Emploi passé | 1 | –4 | –8 | –11 | –10 |

| Emploi prévu | –2 | –5 | –3 | –6 | –10 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variable bimestrielle (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Un bas niveau d’emploi

Selon les commerçants, le rythme des créations d’emploi s’est stabilisé sur le passé mais ralentirait dans les mois à venir. Chacun des deux soldes est très bas.

Commerce de détail

Une activité mieux orientée dans le commerce généraliste que dans le commerce spécialisé

D’après les détaillants, l’activité passée est mieux orientée, essentiellement dans le commerce généraliste : le solde correspondant y est désormais très proche de sa moyenne de long terme. Dans le commerce spécialisé, les chefs d’entreprise sont aussi nombreux que le mois dernier à signaler une baisse d’activité.

Dans l’ensemble du commerce de détail, les prévisions de ventes et les intentions de commandes restent mal orientées, chacun des deux soldes restant très en dessous de sa moyenne de longue période.

Les stocks sont jugés très supérieurs à la normale depuis le mois d’octobre 2011.

Les détaillants sont plus nombreux que lors de la dernière enquête à prévoir des hausses de prix. Le solde correspondant atteint un niveau élevé.

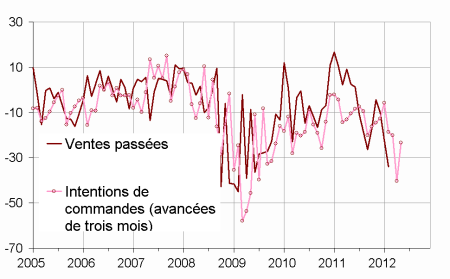

Commerce et réparation automobiles

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Des perspectives moins moroses

Depuis l’enquête de novembre 2011, les commerçants automobiles mentionnent une dégradation de leur activité passée. Toutefois, cette dégradation s’atténuerait dans les prochains mois : les soldes relatifs aux perspectives de ventes et aux intentions de commandes progressent même s’ils restent très inférieurs à leur moyenne de longue période.

Les stocks sont jugés un peu plus légers. Ils demeurent cependant très supérieurs à la normale.

Les commerçants automobiles sont un peu plus nombreux que le mois dernier à prévoir des hausses de prix.

tableautab2 – Données détaillées

| Moy. (1) | Nov. 11 | Déc. 11 | Janv. 12 | Fév. 12 | |

|---|---|---|---|---|---|

| Commerce de détail - Ensemble | |||||

| Ventes passées | –3 | –17 | –21 | –18 | –8 |

| Ventes prévues | 2 | –2 | –6 | –17 | –14 |

| Intentions de commandes | –5 | –10 | –16 | –13 | –14 |

| Stocks | 10 | 17 | 21 | 21 | 19 |

| Prix passés (2) | –8 | 8 | –1 | ||

| Prix prévus | –4 | 5 | 5 | 6 | 9 |

| Situation de trésorerie (2) | –12 | –17 | –16 | ||

| Emploi passé | 2 | –3 | –7 | –11 | –10 |

| Emploi prévu | –1 | –6 | –1 | –4 | –10 |

| Commerce de détail généraliste | |||||

| Ventes passées | 0 | –15 | –16 | –21 | –2 |

| Ventes prévues | 7 | 7 | 8 | –12 | –9 |

| Intentions de commandes | 2 | 6 | –9 | –13 | –6 |

| Stocks | 7 | 15 | 23 | 22 | 22 |

| Prix passés (2) | –8 | 15 | 3 | ||

| Prix prévus | –5 | 10 | 17 | 10 | 15 |

| Situation de trésorerie (2) | –6 | –6 | –8 | ||

| Commerce de détail spécialisé | |||||

| Ventes passées | –6 | –20 | –27 | –16 | –16 |

| Ventes prévues | –3 | –16 | –22 | –19 | –13 |

| Intentions de commandes | –15 | –25 | –24 | –18 | –26 |

| Stocks | 14 | 19 | 20 | 20 | 15 |

| Prix passés (2) | –7 | –2 | –6 | ||

| Prix prévus | –4 | –1 | –8 | 2 | 2 |

| Situation de trésorerie (2) | –21 | –29 | –26 | ||

| Commerce et réparation automobiles | |||||

| Ventes passées | –7 | –4 | –10 | –22 | –34 |

| Ventes prévues | –6 | –21 | –31 | –37 | –21 |

| Intentions de commandes | –11 | –19 | –20 | –40 | –23 |

| Stocks | 15 | 18 | 20 | 26 | 23 |

| Prix passés (2) | 3 | 4 | 3 | ||

| Prix prévus | 6 | 3 | 13 | –2 | 1 |

| Situation de trésorerie (2) | –25 | –26 | –29 | ||

| Emploi passé | –8 | –7 | –12 | –14 | –14 |

| Emploi prévu | –6 | –11 | –11 | –13 | –11 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles (mois impairs).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.

Pour en savoir plus