28 décembre 2012

2012- n° 321Au troisième trimestre, le PIB est quasi stable (+0,1 % après -0,1 %) et le pouvoir

d’achat des ménages décélère (0,0 % après +0,3 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre de 2012

28 décembre 2012

2012- n° 321Au troisième trimestre, le PIB est quasi stable (+0,1 % après -0,1 %) et le pouvoir

d’achat des ménages décélère (0,0 % après +0,3 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 3e trimestre de 2012

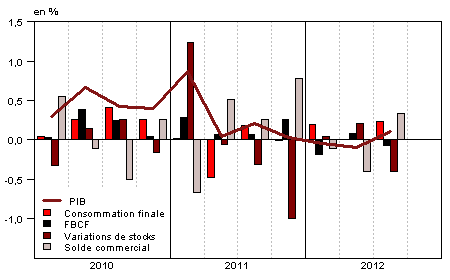

Au troisième trimestre 2012, le PIB en volume* augmente de 0,1 %, après un repli de 0,1 % au trimestre précédent.

Au troisième trimestre 2012, le PIB en volume* augmente de 0,1 %, après un repli de 0,1 % au trimestre précédent.

Les dépenses de consommation des ménages augmentent à nouveau (+0,2 % après –0,2 %). À l'inverse, la formation brute de capital fixe (FBCF) décroît (–0,3 % après +0,4 %). Au total, la demande intérieure finale (hors stocks) contribue positivement à la croissance du PIB : +0,2 point après +0,1 point. Les importations se contractent (–0,5 % après +1,6 %) et les exportations accélèrent légèrement (+0,6 % après +0,3 %). Ainsi, le solde extérieur contribue positivement à la croissance pour 0,3 point (après –0,4 point). Enfin, les variations de stocks des entreprises contribuent négativement à l’activité : –0,4 point au troisième trimestre, après +0,2 point.

Le pouvoir d’achat au niveau individuel se replie

La masse salariale reçue par les ménages accélère légèrement (+0,5 % après +0,4 %) et le dynamisme des prestations sociales ne faiblit pas (+0,9 % après +0,9 %). Cependant, les impôts sur le revenu et le patrimoine accélèrent vivement (+3,8 % après +0,9 %), portés par les mesures de renforcement des recettes fiscales votées pour redresser les finances publiques en 2012 : désindexation du barème de l’impôt sur le revenu, réduction de certaines niches fiscales, instauration d’une contribution exceptionnelle sur les hauts revenus et alourdissement de la fiscalité du capital. En conséquence, le revenu disponible brut des ménages ralentit en termes nominaux au troisième trimestre (+0,2 % après +0,5 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,0 | 0,0 | -0,1 | 0,1 | 1,7 | 0,1 |

| Importations | -1,0 | 0,3 | 1,6 | -0,5 | 5,2 | 0,2 |

| Dép. conso. ménages | -0,1 | 0,1 | -0,2 | 0,2 | 0,2 | -0,1 |

| Dép. conso. APU* | 0,2 | 0,5 | 0,5 | 0,4 | 0,2 | 1,3 |

| FBCF totale | 1,3 | -0,9 | 0,4 | -0,3 | 3,5 | 0,5 |

| dont ENF* | 1,8 | -1,5 | 0,5 | -0,6 | 5,1 | -0,3 |

| dont ménages | 0,4 | -0,4 | 0,0 | 0,0 | 3,2 | 0,8 |

| dont APU* | 1,1 | -0,2 | 1,0 | 0,0 | -1,8 | 1,6 |

| Exportations | 1,8 | -0,1 | 0,3 | 0,6 | 5,5 | 2,4 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,3 | 0,0 | 0,1 | 0,2 | 0,9 | 0,4 |

| Variations de stocks | -1,0 | 0,0 | 0,2 | -0,4 | 0,8 | -0,9 |

| Commerce extérieur | 0,8 | -0,1 | -0,4 | 0,3 | 0,0 | 0,6 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,2 | 27,9 | 28,2 | 28,3 | 28,5 | |

| Pouvoir d’achat du RDB** des ménages | -0,3 | -0,1 | 0,3 | 0,0 | 0,5 | 0,0 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,5 | 0,3 | 0,6 | 0,4 | 1,3 | 1,6 |

| Importations | 0,9 | 0,9 | -0,5 | 0,3 | 5,4 | 1,6 |

| Dép. conso. : | ||||||

| - des ménages | 0,6 | 0,7 | 0,2 | 0,2 | 2,1 | 1,7 |

| - des APU | 0,2 | 0,1 | 0,1 | 0,2 | 1,4 | 0,6 |

| FBCF totale | 0,5 | 0,8 | 0,5 | 0,3 | 2,9 | 2,2 |

| - dont ménages | 0,5 | 0,9 | 0,9 | 0,5 | 3,8 | 3,2 |

| - dont ENF | 0,5 | 0,8 | 0,3 | 0,2 | 2,3 | 1,9 |

| - dont APU | 0,8 | 0,5 | 0,3 | 0,5 | 3,6 | 2,1 |

| Exportations | 0,4 | 0,7 | -0,4 | 0,9 | 3,2 | 1,3 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,4 | -1,2 | -1,1 | 0,8 | 3,2 | -1,6 |

| - dont valeur ajoutée | -0,3 | -0,9 | -0,7 | 0,6 | 0,7 | -1,9 |

| Importations | -1,3 | 1,0 | 2,5 | -1,3 | 6,7 | 0,9 |

| Emplois intermédiaires | 0,4 | -0,4 | -0,6 | 0,4 | 2,9 | -0,5 |

| Dép. conso. : | ||||||

| - des ménages | 0,3 | -0,6 | -0,5 | 0,6 | 0,9 | -0,7 |

| - des APU | 0,5 | 1,7 | 1,4 | 0,8 | 3,6 | 4,4 |

| FBCF totale | 2,4 | -3,4 | 0,2 | -0,6 | 7,3 | -2,3 |

| - dont ENF | 2,7 | -3,8 | 0,3 | -0,7 | 7,6 | -2,7 |

| - dont APU | 0,6 | 0,6 | 0,5 | 0,5 | -0,5 | 2,1 |

| Exportations | 2,3 | 0,7 | 0,3 | 1,5 | 4,5 | 3,8 |

| Variations de stocks (en contribution) | -2,5 | 0,0 | 0,7 | -1,3 | 1,9 | -2,5 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | 2012 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,3 | 0,6 | 0,5 | 0,2 | 2,6 | 1,6 |

| RDB (pouvoir d’achat) | -0,3 | -0,1 | 0,3 | 0,0 | 0,5 | 0,0 |

| RDB par uc* (pouvoir d’achat) | -0,4 | -0,2 | 0,2 | -0,2 | -0,1 | -0,6 |

| RDB ajusté (pouvoir d’achat) | -0,2 | 0,0 | 0,3 | 0,1 | 0,8 | 0,3 |

| Taux d’épargne (niveau) | 16,1 | 16,0 | 16,4 | 16,2 | 16,2 | |

| Taux d’épargne financière (niveau) | 6,9 | 6,8 | 7,2 | 7,0 | 7,1 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2011 T4 | 2012 T1 | 2012 T2 | 2012 T3 | 2011 | |

|---|---|---|---|---|---|

| Taux de marge | 28,2 | 27,9 | 28,2 | 28,3 | 28,5 |

| Taux d’investissement | 20,3 | 20,2 | 20,2 | 20,0 | 20,1 |

| Taux d’épargne | 13,1 | 13,1 | 13,6 | 13,7 | 13,5 |

| Taux d’autofinancement | 64,4 | 65,1 | 67,2 | 68,8 | 66,9 |

Le prix des dépenses de consommation des ménages progresse au même rythme qu’au trimestre précédent (+0,2 %). Au total, le pouvoir d’achat du RDB des ménages stagne ce trimestre, après avoir augmenté de 0,3 % au deuxième trimestre. Ramené à un niveau individuel (c’est-à-dire mesuré par unité de consommation), le pouvoir d’achat diminue de 0,2 % après avoir augmenté de 0,2 % au deuxième trimestre.

La consommation des ménages en valeur accélère (+0,4 % après 0,0 %) et croît plus rapidement que le revenu nominal. Le taux d’épargne recule donc : il passe de 16,4 % au deuxième trimestre à 16,2 % au troisième.

Le taux de marge des SNF est quasi stable

La valeur ajoutée des sociétés non financières (SNF) augmente au même rythme qu'au trimestre précédent (+0,8 % en valeur). Les rémunérations qu’elles versent accélèrent légèrement (+0,5 % après +0,4 %) car la baisse de l'emploi (–0,2 % après quatre trimestres de quasi-stabilité) est plus que compensée par un salaire moyen par tête un peu plus dynamique (+0,7 % après +0,4 %). Les impôts sur la production qu’elles versent accélèrent (+1,9 % après +1,1 %), avec notamment le relèvement du taux du forfait social à l’été. Au total, la hausse de la valeur ajoutée restant supérieure à celles cumulées des rémunérations et des impôts, l'excédent brut d'exploitation des SNF continue de progresser (+1,4 % après +1,6 %) et leur taux de marge est quasi stable (28,3 % après 28,2 %).

La croissance du PIB au troisième trimestre est légèrement révisée en baisse

L’estimation de la croissance du PIB au troisième trimestre est révisée en baisse de 0,1 point, passant de +0,2 % lors de la précédente publication à +0,1 %. Cette moindre hausse résulte de l’intégration d’informations connues depuis lors. En particulier la production de transport est désormais évaluée en recul avec l’intégration de l’indicateur de transport routier de marchandises. En outre, la FBCF et la consommation de services sont globalement un peu moins dynamiques avec l’intégration des indicateurs de chiffre d’affaires sur le mois de septembre. L’acquis de croissance du PIB pour l’ensemble de l’année est également revu en baisse de 0,1 point, à +0,1 %.

Pour en savoir plus