26 juin 2013

2013- n° 146Début 2013, le PIB se contracte de nouveau (-0,2 % après -0,2 %), le pouvoir d’achat

se redresse (+1,0 % après -0,9 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 1er trimestre 2013

26 juin 2013

2013- n° 146Début 2013, le PIB se contracte de nouveau (-0,2 % après -0,2 %), le pouvoir d’achat

se redresse (+1,0 % après -0,9 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 1er trimestre 2013

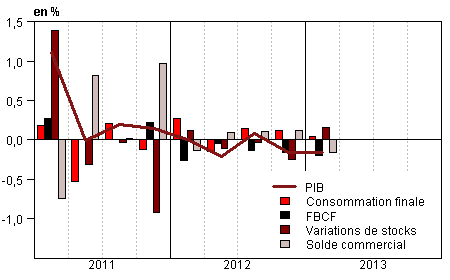

Au premier trimestre 2013, comme au trimestre précédent, le PIB en volume* se replie de 0,2 %.

Au premier trimestre 2013, comme au trimestre précédent, le PIB en volume* se replie de 0,2 %.

Les dépenses de consommation des ménages sont quasi stables (–0,1 % après +0,1 %) tandis que la formation brute de capital fixe (FBCF) recule de nouveau (–1,0 % après –0,8 %). Au total, la demande intérieure finale (hors stocks) contribue négativement à l’évolution du PIB : –0,2 point après 0,0 point. Les importations progressent légèrement (+0,2 % après –1,0 %) tandis que les exportations reculent de nouveau (–0,4 % après –0,7 %). Ainsi, la contribution du solde extérieur à l’évolution de l’activité est négative (–0,2 point de PIB, après +0,1 point au quatrième trimestre 2012). Enfin, les variations de stocks des entreprises contribuent faiblement à l’évolution du PIB au premier trimestre : +0,2 point, après –0,2 point fin 2012.

Le pouvoir d’achat des ménages à nouveau en hausse

Le revenu disponible brut (RDB) des ménages se redresse au premier trimestre 2013 : en termes nominaux, il augmente de 1,3 % après s’être replié de 0,7 % fin 2012. En effet, les impôts sur le revenu et le patrimoine baissent sensiblement (–4,9 %), par contrecoup d’un second semestre 2012 très dynamique (+4,1 % au troisième trimestre puis +7,4 % au quatrième). Ce dynamisme résultait notamment des mesures votées pour rehausser le rendement de l’impôt sur le revenu en 2012, ainsi que par la contribution exceptionnelle pour les redevables de l’ISF en toute fin d’année. Par ailleurs, la masse salariale reçue par les ménages accélère légèrement début 2013 (+0,4 % après +0,2 %) tandis que les prestations sociales progressent quasiment au même rythme qu’au trimestre précédent (+0,7 % après +0,8 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,2 | 0,1 | -0,2 | -0,2 | 0,0 | -0,3 |

| Importations | 0,1 | 0,0 | -1,0 | 0,2 | -0,9 | -0,6 |

| Dép. conso. ménages | -0,5 | 0,1 | 0,1 | -0,1 | -0,4 | -0,1 |

| Dép. conso. APU* | 0,5 | 0,3 | 0,3 | 0,4 | 1,4 | 0,9 |

| FBCF totale | -0,2 | -0,7 | -0,8 | -1,0 | -1,2 | -2,0 |

| dont ENF* | -0,2 | -0,9 | -0,8 | -1,0 | -1,9 | -2,1 |

| dont ménages | -0,2 | -0,3 | -0,9 | -1,4 | -0,4 | -2,3 |

| dont APU* | 0,2 | -0,5 | -0,9 | -0,7 | -0,6 | -1,6 |

| Exportations | 0,5 | 0,3 | -0,7 | -0,4 | 2,5 | -0,7 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | -0,2 | 0,0 | 0,0 | -0,2 | -0,1 | -0,2 |

| Variations de stocks | -0,1 | 0,0 | -0,2 | 0,2 | -0,8 | -0,1 |

| Commerce extérieur | 0,1 | 0,1 | 0,1 | -0,2 | 1,0 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 28,4 | 28,5 | 28,0 | 28,1 | 28,3 | |

| Pouvoir d’achat du RDB** des ménages | 0,1 | -0,1 | -0,9 | 1,0 | -0,9 | 0,3 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,5 | 0,3 | 0,3 | 0,6 | 1,5 | 1,1 |

| Importations | 0,2 | 0,1 | 0,3 | -0,6 | 1,9 | -0,2 |

| Dép. conso. : | ||||||

| - des ménages | 0,2 | 0,1 | 0,2 | 0,3 | 1,9 | 0,6 |

| - des APU | 0,2 | 0,3 | 0,2 | 0,2 | 1,1 | 0,5 |

| FBCF totale | 0,4 | 0,0 | 0,1 | 0,5 | 1,7 | 0,7 |

| - dont ménages | 0,8 | -0,5 | -0,1 | 0,5 | 2,3 | 0,4 |

| - dont ENF | 0,2 | 0,1 | 0,2 | 0,6 | 1,3 | 0,9 |

| - dont APU | 0,3 | 0,4 | 0,3 | 0,2 | 2,2 | 0,7 |

| Exportations | -0,3 | 0,9 | 0,2 | -0,2 | 1,2 | 0,3 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -1,3 | 0,9 | -2,1 | -0,1 | -2,8 | -1,6 |

| - dont valeur ajoutée | -1,0 | 0,5 | -1,7 | -0,5 | -2,0 | -1,7 |

| Importations | 1,4 | -1,2 | -1,0 | 0,3 | 0,3 | -0,7 |

| Emplois intermédiaires | -0,9 | 0,4 | -1,1 | -0,4 | -1,8 | -1,3 |

| Dép. conso. : | ||||||

| - des ménages | -0,9 | 0,5 | -0,1 | -0,9 | -1,2 | -1,0 |

| - des APU | 0,8 | 0,3 | 1,4 | 1,9 | 4,3 | 3,4 |

| FBCF totale | -0,9 | -0,6 | -1,8 | -1,4 | -3,0 | -3,2 |

| - dont ENF | -0,9 | -0,7 | -2,0 | -1,6 | -3,7 | -3,7 |

| - dont APU | -0,5 | -0,3 | -0,1 | 0,0 | 1,0 | -0,4 |

| Exportations | 0,3 | 0,9 | -1,4 | -0,4 | 3,0 | -1,0 |

| Variations de stocks (en contribution) | 0,4 | -0,8 | -0,6 | 1,1 | -2,5 | 0,3 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | 2013 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,3 | 0,0 | -0,7 | 1,3 | 0,9 | 0,8 |

| RDB (pouvoir d’achat) | 0,1 | -0,1 | -0,9 | 1,0 | -0,9 | 0,3 |

| RDB par uc* (pouvoir d’achat) | -0,1 | -0,2 | -1,0 | 0,8 | -1,5 | -0,1 |

| RDB ajusté (pouvoir d’achat) | 0,1 | 0,0 | -0,6 | 0,8 | -0,4 | 0,4 |

| Taux d’épargne (niveau) | 16,0 | 15,9 | 15,1 | 16,0 | 15,6 | |

| Taux d’épargne financière (niveau) | 6,5 | 6,5 | 5,7 | 6,8 | 6,2 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2012 T2 | 2012 T3 | 2012 T4 | 2013 T1 | 2012 | |

|---|---|---|---|---|---|

| Taux de marge | 28,4 | 28,5 | 28,0 | 28,1 | 28,3 |

| Taux d’investissement | 19,5 | 19,3 | 19,2 | 19,0 | 19,4 |

| Taux d’épargne | 13,1 | 13,0 | 12,0 | 12,5 | 12,8 |

| Taux d’autofinancement | 67,0 | 67,3 | 62,4 | 65,6 | 65,9 |

Les prix de la consommation progressent modérément au premier trimestre (+0,3 % après +0,2 % au trimestre précédent), si bien qu’au total le pouvoir d'achat du revenu des ménages augmente de 1,0 % au premier trimestre 2013 après s’être replié de 0,9 % fin 2012. Mesuré par unité de consommation, ce qui permet de le ramener à un niveau individuel, il progresse de 0,8 % après une baisse de 1,0 % au quatrième trimestre 2012.

Alors que le RDB en termes nominaux augmente à nouveau sensiblement début 2013, la consommation des ménages en valeur croît faiblement (+0,2 % comme au trimestre précédent). Par conséquent, le taux d’épargne des ménages se redresse nettement après deux trimestres de baisse. Il passe de 15,1 % fin 2012 à 16,0 % début 2013, et retrouve ainsi son niveau du printemps 2012.

Le taux de marge des SNF progresse légèrement

Au premier trimestre 2013, la valeur ajoutée des sociétés non financières (SNF) accélère (+0,4 % après –0,1 %), en raison notamment d’une baisse des prix de leurs consommations intermédiaires.

Les rémunérations totales qu’elles versent progressent un peu moins vite qu’au trimestre précédent (+0,2 % après +0,3 %). La masse salariale versée accélère légèrement début 2013 (+0,4 %, après +0,1 % fin 2012), l’emploi (–0,1 % après –0,3 %) et le salaire moyen par tête (+0,5 % après +0,4 %) y contribuent de conserve. En revanche, les cotisations reculent (–0,3 % après +0,8 %) par contrecoup d’une fin d’année 2012 dynamique. Par ailleurs, les impôts sur la production décélèrent (+0,7 % après +3,4 %) après une fin d’année 2012 dynamisée par la hausse du taux du forfait social.

Au total, l’excédent brut d’exploitation se redresse (+0,7 % après –1,7 %) et le taux de marge des SNF augmente de 0,1 point pour s’établir à 28,1 %.

Le recul du PIB est confirmé

Par rapport à la précédente publication (« premiers résultats » du 15 mai 2013), l’estimation du recul du PIB est inchangée, au premier trimestre 2013 comme au précédent. Dans le détail certaines composantes ont néanmoins été faiblement révisées mais ces révisions se compensent globalement. Celles-ci résultent de l’intégration d’indicateurs statistiques connus depuis lors ou de la révision d’indicateurs sur les trimestres passés.

Pour en savoir plus