23 septembre 2014

2014- n° 222Au deuxième trimestre, le PIB reste stable et le pouvoir d’achat augmente (+0,5 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2014

23 septembre 2014

2014- n° 222Au deuxième trimestre, le PIB reste stable et le pouvoir d’achat augmente (+0,5 %) Comptes nationaux trimestriels - résultats détaillés (PIB) - 2e trimestre 2014

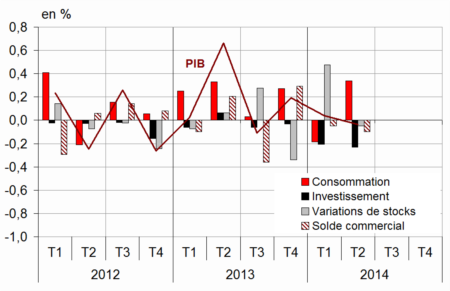

Au deuxième trimestre 2014, comme au premier trimestre, le PIB en volume* est stable. La précédente estimation lors des premiers résultats du 14 août 2014 est ainsi globalement confirmée.

Au deuxième trimestre 2014, comme au premier trimestre, le PIB en volume* est stable. La précédente estimation lors des premiers résultats du 14 août 2014 est ainsi globalement confirmée.

Les dépenses de consommation des ménages se redressent (+0,4 % après –0,6 %), tandis que la formation brute de capital fixe (FBCF) poursuit son repli (–1,1 % après –0,9 %). Au total, la demande intérieure finale hors stocks progresse faiblement : elle contribue pour +0,1 point à l’évolution du PIB (après –0,4 point au premier trimestre).

Les importations ralentissent (+0,4 % après +0,8 %), mais légèrement moins que les exportations (+0,1 % après +0,6 %). Par conséquent, le solde extérieur contribue négativement à l’activité (–0,1 point). Enfin, les variations de stocks des entreprises ont une contribution neutre à l’activité (0,0 point, après +0,5 point au premier trimestre).

Le pouvoir d'achat des ménages augmente de 0,5%

Au deuxième trimestre 2014, le revenu disponible brut (RDB) des ménages décélère fortement (+0,5 % après +1,3 %). La masse salariale reçue par les ménages ralentit légèrement (+0,4 % après +0,5 %), notamment du fait de la décélération du salaire moyen par tête versé dans les sociétés non financières (+0,3 % après +0,5 %). Les prestations sociales décélèrent également (+0,3 % après +0,6 %). Les impôts sur le revenu et le patrimoine, qui avaient fortement baissé au premier trimestre (–4,3 %) après un second semestre 2013 dynamique, diminuent légèrement au deuxième trimestre (–0,5 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | -0,1 | 0,2 | 0,0 | 0,0 | 0,4 | 0,3 |

| Importations | 0,6 | 0,4 | 0,8 | 0,4 | 1,9 | 2,2 |

| Dép. conso. ménages | -0,1 | 0,2 | -0,6 | 0,4 | 0,3 | 0,0 |

| Dép. conso. APU* | 0,3 | 0,6 | 0,4 | 0,4 | 2,0 | 1,6 |

| FBCF totale | -0,3 | -0,1 | -0,9 | -1,1 | -0,8 | -1,9 |

| dont ENF* | 0,2 | 0,8 | -0,6 | -0,7 | -0,6 | -0,4 |

| dont ménages | -1,8 | -2,1 | -2,7 | -2,5 | -3,1 | -6,9 |

| dont APU* | 0,3 | -0,4 | 0,1 | -0,7 | 1,1 | -0,4 |

| Exportations | -0,6 | 1,5 | 0,6 | 0,1 | 2,4 | 2,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,0 | 0,2 | -0,4 | 0,1 | 0,4 | -0,1 |

| Variations de stocks | 0,3 | -0,3 | 0,5 | 0,0 | -0,2 | 0,4 |

| Commerce extérieur | -0,4 | 0,3 | 0,0 | -0,1 | 0,1 | 0,0 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,5 | 29,4 | 29,8 | 29,3 | 29,8 | |

| Pouvoir d’achat du RDB** des ménages | -0,3 | -0,3 | 0,9 | 0,5 | 0,0 | 1,0 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Production, Consommation et FBCF : principales composantes

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | -0,3 | 0,2 | 0,2 | -0,1 | 0,5 | 0,4 |

| Biens | -1,4 | -0,2 | 0,4 | -0,4 | -0,2 | -0,4 |

| Ind. manufacturière | -1,4 | 0,1 | 0,8 | -0,9 | -0,6 | 0,0 |

| Construction | -0,5 | -0,3 | -1,5 | -1,7 | -1,2 | -3,1 |

| Services marchands | 0,2 | 0,4 | 0,3 | 0,2 | 0,9 | 1,0 |

| Services non marchands | 0,3 | 0,4 | 0,4 | 0,3 | 1,5 | 1,3 |

| Consommation des ménages | -0,1 | 0,2 | -0,6 | 0,4 | 0,3 | 0,0 |

| Alimentaire | 0,5 | 0,9 | -1,0 | 0,9 | 0,1 | 0,3 |

| Énergie | -3,7 | -1,4 | -3,9 | 3,4 | 0,8 | -4,1 |

| Biens fabriqués | 0,7 | 1,2 | 0,0 | -0,2 | -1,0 | 1,2 |

| Services | 0,1 | 0,1 | 0,2 | 0,1 | 0,6 | 0,5 |

| FBCF | -0,3 | -0,1 | -0,9 | -1,1 | -0,8 | -1,9 |

| Produits manufacturés | 1,0 | 0,3 | -0,4 | -0,6 | -0,9 | -0,3 |

| Construction | -0,8 | -0,7 | -1,8 | -2,1 | -1,6 | -4,2 |

| Services marchands | -0,3 | 0,3 | 0,0 | 0,1 | 0,3 | 0,4 |

tableauTab4 – RDB et ratios des comptes des ménages

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | 2014 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | -0,1 | -0,3 | 1,3 | 0,5 | 0,6 | 1,4 |

| RDB (pouvoir d’achat) | -0,3 | -0,3 | 0,9 | 0,5 | 0,0 | 1,0 |

| RDB par uc* (pouvoir d’achat) | -0,5 | -0,5 | 0,8 | 0,3 | -0,6 | 0,4 |

| RDB ajusté (pouvoir d’achat) | -0,2 | -0,1 | 0,8 | 0,5 | 0,5 | 1,1 |

| Taux d’épargne (niveau) | 15,1 | 14,6 | 15,9 | 15,9 | 15,1 | |

| Taux d’épargne financière (niveau) | 5,9 | 5,5 | 7,0 | 7,3 | 5,8 |

- * uc : unité de consommation

tableauTab5 – Ratios des comptes des SNF

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | |

|---|---|---|---|---|---|

| Taux de marge | 29,5 | 29,4 | 29,8 | 29,3 | 29,8 |

| Taux d’investissement | 22,6 | 22,8 | 22,6 | 22,5 | 22,6 |

| Taux d’épargne | 16,7 | 17,1 | 17,0 | 17,0 | 17,1 |

| Taux d’autofinancement | 73,6 | 75,3 | 75,2 | 75,5 | 75,7 |

tableauTab6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2013 T3 | 2013 T4 | 2014 T1 | 2014 T2 | 2013 | |

|---|---|---|---|---|---|

| En milliards d’euros | |||||

| Dépenses totales | 303,3 | 305,0 | 307,7 | 308,9 | 1207,7 |

| Recettes totales | 281,8 | 284,1 | 286,0 | 285,1 | 1120,4 |

| Capacité (+) ou besoin (-) de financement | -21,5 | -20,9 | -21,7 | -23,7 | -87,2 |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -4,1 | -3,9 | -4,1 | -4,4 | -4,1 |

Les prix des dépenses de consommation des ménages se stabilisent ce trimestre, après +0,3 % au premier trimestre, ce qui atténue le ralentissement du pouvoir d’achat du RDB : celui-ci progresse de 0,5 % (après +0,9 %). Mesuré par unité de consommation pour le ramener à un niveau individuel, le pouvoir d’achat du revenu des ménages augmente de 0,3 % (après +0,8 %).

La consommation des ménages en valeur augmente à un rythme proche du revenu disponible brut (+0,4 % après –0,2 %). Le taux d’épargne est donc stable, à 15,9 %.

Le taux de marge des SNF diminue de 0,5 point à 29,3 %

La valeur ajoutée des sociétés non financières (SNF) se replie au deuxième trimestre (–0,4 % en valeur après +0,1 %). Les rémunérations qu’elles versent (y compris cotisations sociales) ralentissent nettement mais continuent d’augmenter : +0,2 % après +0,7 %. Après une hausse au premier trimestre due à la prise en compte du CICE, les subventions sur la production ralentissent au deuxième trimestre. Le taux de marge des SNF diminue donc de 0,5 point, pour s’établir à 29,3 %.

Au deuxième trimestre, le déficit des APU représente 4,4 % du PIB

Le besoin de financement des administrations publiques (APU) augmente de 0,3 point de PIB au deuxième trimestre, de 4,1 % à 4,4 % du PIB. Les recettes diminuent (–0,3 % après +0,7 % au premier trimestre) en raison notamment de moindres recettes de l’impôt sur les sociétés, tandis que les dépenses ralentissent (+0,4 % après +0,9 %), la croissance du premier trimestre ayant été tirée vers le haut par la prise en compte, pour la première fois, du CICE.

Révisions

Cette publication intègre la nouvelle estimation du besoin de financement des administrations publiques pour 2013, à 4,1 % du PIB contre 4,2 % précédemment. Cette révision contribue pour partie à la révision du déficit du premier trimestre 2014 (de 4,4 % à 4,1 % du PIB). Le déficit public trimestriel n’est pas une donnée purement comptable mais une statistique : il peut faire l’objet de révisions lors des prochaines publications (voir note de méthodologie associée).

Pour en savoir plus