23 novembre 2010

2010- n° 285En novembre 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles marque le pas Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - novembre 2010

23 novembre 2010

2010- n° 285En novembre 2010, le climat conjoncturel dans le commerce de détail et dans le commerce

et la réparation automobiles marque le pas Enquête mensuelle de conjoncture dans le commerce de détail et le commerce et la réparation

automobiles - novembre 2010

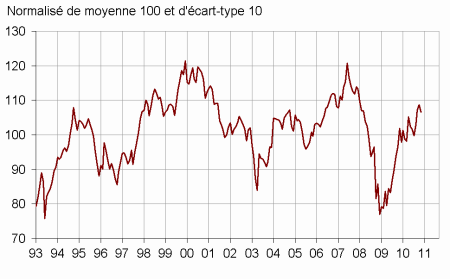

Selon les chefs d’entreprise interrogés en novembre 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles marque le pas : l’indicateur synthétique du climat des affaires se replie et perd deux points, mais se situe encore nettement au-dessus de sa moyenne de longue période.

Selon les chefs d’entreprise interrogés en novembre 2010, la conjoncture dans le commerce de détail et dans le commerce et la réparation automobiles marque le pas : l’indicateur synthétique du climat des affaires se replie et perd deux points, mais se situe encore nettement au-dessus de sa moyenne de longue période.

graphiquegraph_indsynt – Indicateur synthétique du climat des affaires

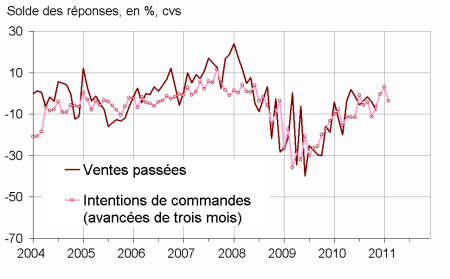

L’activité prévue ralentirait

D’après les chefs d’entreprise, l’activité des derniers mois a encore ralenti. Ce ralentissement est essentiellement imputable à celui enregistré dans le commerce de détail, alors que l’activité se maintient dans l’automobile. Dans l’ensemble du commerce de détail et de l’automobile, le recul se poursuivrait au vu du repli des intentions de commandes et des ventes prévues, chacun de ces deux indicateurs revenant vers sa moyenne de long terme. Cependant, les perspectives générales d’activité continuent de se renforcer, signe que les chefs d’entreprise restent optimistes sur la situation globale du commerce.

Maintien du niveau d’emploi

Le rythme des créations d’emploi est demeuré stable sur le passé et le resterait encore au regard des prévisions d’emploi.

graphiquegraph_ventes_ic – Ventes passées et intentions de commandes

tableauTableau 1 – Données d'ensemble

| Moy. (1) | Juil. 10 | Sept. 10 | Oct. 10 | Nov. 10 | |

|---|---|---|---|---|---|

| Climat des affaires | 100 | 100 | 107 | 109 | 107 |

| Perspectives générales d’activité | -29 | -30 | -19 | -17 | -15 |

| Ventes passées | -3 | -6 | -2 | -4 | -8 |

| Ventes prévues | 1 | -4 | 5 | 10 | 2 |

| Intentions de commandes | -7 | -11 | 0 | 3 | -4 |

| Stocks | 10 | 12 | 6 | 12 | 10 |

| Prix passés (2) | -6 | -4 | -6 | -6 | |

| Prix prévus | -3 | -5 | -2 | -1 | 0 |

| Situation de trésorerie (2) | -14 | -13 | -13 | -14 | |

| Emploi passé | 2 | -3 | -1 | 1 | 1 |

| Emploi prévu | -1 | -2 | -2 | -3 | -4 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes).

- (2) Variable bimestrielle (mois impairs).

- Source : Enquête de conjoncture dans le commerce de détail et l'automobile - Insee

Des prix quasi stables

Les chefs d’entreprise ont été aussi nombreux que lors de la dernière interrogation à déclarer des hausses de prix sur le passé. Ils sont à peine plus nombreux à en déclarer sur le futur. Quant à la situation de trésorerie, celle-ci est toujours déclarée normale.

Commerce de détail

Le commerce spécialisé enregistre à son tour une modération de l’activité

D’après les détaillants, l’activité s’est encore modérée ces derniers mois. Si, lors de la précédente enquête, cette modération était essentiellement le fait du commerce généraliste, elle est, pour cette enquête, plutôt due au commerce spécialisé. Dans l’ensemble du commerce de détail, les ventes prévues et les intentions de commandes se replient nettement, chacun des deux soldes se rapprochant de sa moyenne de longue période.

Le sous-secteur du commerce généraliste non alimentaire** enregistre toujours une activité relativement soutenue. Par contre, l’activité est déclarée plus terne dans le commerce généraliste alimentaire**, l’équipement du logement spécialisé et la pharmacie-orthopédie.

Les détaillants estiment que les stocks s’allègent dans le commerce généraliste et se stabilisent dans le commerce spécialisé.

Les commerçants généralistes ont été plus nombreux que lors de la dernière enquête à signaler des hausses de prix sur les derniers mois. Ils devraient être moins nombreux à augmenter leurs prix dans les prochains mois. Dans le commerce spécialisé, les soldes relatifs aux prix passés et prévus évoluent peu. La situation de trésorerie apparaît normale dans l’ensemble du commerce de détail.

Commerce et réparation automobiles

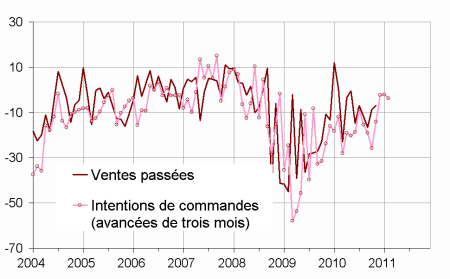

graphiquegraph_ventes_ic_auto – Ventes passées et intentions de commandes dans l'automobile

Assez bonne tenue du secteur automobile

D’après les commerçants automobiles, les ventes passées se sont encore légèrement renforcées. L’indicateur correspondant atteint son niveau moyen. Les perspectives de ventes et les intentions de commandes restent quasi stables, toujours supérieures à leur moyenne.

Depuis quatre mois, les stocks se maintiennent en deçà de leur niveau normal. Les chefs d’entreprise ont été plus nombreux à signaler des baisses de prix sur le passé, ils sont moins nombreux à en prévoir dans les mois futurs. Leur situation de trésorerie est jugée en amélioration et aisée.

tableauTableau 2 – Données détaillées

| Moy. (1) | Juil. 10 | Sept. 10 | Oct. 10 | Nov. 10 | |

|---|---|---|---|---|---|

| Commerce de détail - Ensemble | |||||

| Ventes passées | -2 | -5 | 5 | -2 | -9 |

| Ventes prévues | 3 | 4 | 8 | 14 | 5 |

| Intentions de commandes | -5 | -4 | 2 | 6 | -4 |

| Stocks | 9 | 14 | 6 | 13 | 10 |

| Prix passés (2) | -8 | -4 | -9 | -6 | |

| Prix prévus | -5 | -5 | -4 | 1 | -3 |

| Situation de trésorerie (2) | -12 | -12 | -12 | -12 | |

| Emploi passé | 3 | -2 | 0 | 3 | 3 |

| Emploi prévu | 0 | -1 | 0 | -2 | -5 |

| Commerce de détail généraliste | |||||

| Ventes passées | 1 | -1 | 9 | -3 | -7 |

| Ventes prévues | 8 | 12 | 15 | 24 | 11 |

| Intentions de commandes | 3 | 7 | 13 | 24 | 13 |

| Stocks | 7 | 17 | 5 | 14 | 9 |

| Prix passés (2) | -9 | 1 | -11 | -4 | |

| Prix prévus | -5 | -2 | -4 | 5 | -2 |

| Situation de trésorerie (2) | -6 | -5 | -3 | -5 | |

| Commerce de détail spécialisé | |||||

| Ventes passées | -5 | -9 | 0 | -1 | -11 |

| Ventes prévues | -2 | -3 | -1 | -3 | -8 |

| Intentions de commandes | -14 | -15 | -16 | -12 | -20 |

| Stocks | 14 | 10 | 6 | 12 | 12 |

| Prix passés (2) | -8 | -11 | -6 | -9 | |

| Prix prévus | -4 | -9 | -7 | -4 | -3 |

| Situation de trésorerie (2) | -21 | -21 | -22 | -21 | |

| Commerce et réparation automobiles | |||||

| Ventes passées | -7 | -7 | -17 | -9 | -7 |

| Ventes prévues | -5 | -21 | -2 | 0 | -3 |

| Intentions de commandes | -11 | -26 | -2 | -2 | -4 |

| Stocks | 16 | 6 | 8 | 8 | 6 |

| Prix passés (2) | 3 | -1 | 0 | -5 | |

| Prix prévus | 6 | -3 | 7 | 1 | 7 |

| Situation de trésorerie (2) | -26 | -19 | -20 | -16 | |

| Emploi passé | -8 | -3 | -2 | -3 | -7 |

| Emploi prévu | -6 | -4 | -6 | -6 | -6 |

- (1) Moyenne depuis 1991 (2004 pour les variables Ventes passées, Ventes prévues et Intentions de commandes, et pour le Commerce et la réparation automobile).

- (2) Variables bimestrielles (mois impairs).

- Source : enquête de conjoncture dans le commerce de détail et l'automobile - Insee.