12 mai 2010

2010- n° 127Le PIB décélère au premier trimestre 2010 : +0,1 % après +0,5 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 1er trimestre 2010

12 mai 2010

2010- n° 127Le PIB décélère au premier trimestre 2010 : +0,1 % après +0,5 % Comptes nationaux trimestriels - deuxième estimation (PIB) - 1er trimestre 2010

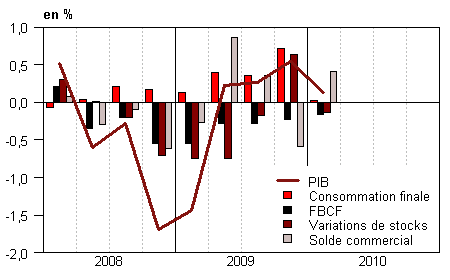

Au premier trimestre 2010, le PIB en volume* augmente de 0,1 %, après une progression de 0,5 % au quatrième trimestre 2009.

Au premier trimestre 2010, le PIB en volume* augmente de 0,1 %, après une progression de 0,5 % au quatrième trimestre 2009.

Les dépenses de consommation des ménages sont stables ce trimestre (+0,0 % après +0,9 %). La formation brute de capital fixe (FBCF) totale diminue de nouveau, mais avec une moindre ampleur qu’au trimestre précédent (–0,8 % après –1,1 %). Au total, la demande intérieure finale (hors stocks) contribue négativement à la croissance du PIB : –0,1 point après +0,5 point au quatrième trimestre 2009.

Les exportations accélèrent (+3,9 % après +0,4 %), tandis que les importations ralentissent (+2,0 % après +2,6 %). Au total, la contribution du solde extérieur à l’évolution du PIB est positive (+0,4 point après –0,6 point).

Les variations de stocks des entreprises contribuent pour –0,1 point à la croissance du PIB (après +0,6 point au trimestre précédent).

La production ralentit quelque peu

La production de biens et services décélère (+0,2 % après +0,6 %). La production de biens augmente quasiment au même rythme qu’au trimestre précédent (+0,9 % après +1,0 %) : la production manufacturière progresse moins vivement (+0,4 % après +1,5 %), du fait du fléchissement de la production de biens d’équipement ; à l’inverse, la production d’énergie se redresse fortement (+3,9 % après –0,5 %). Dans le même temps, la production de services ralentit ce trimestre (+0,0 % après +0,4 %).

La consommation des ménages se stabilise

Les dépenses de consommation des ménages sont stables ce trimestre (+0,0 % après +0,9 %), affectées par le recul des dépenses en produits manufacturés (–1,9 % après +2,8 %).

graphiqueGraph1 – Le PIB et ses composantes

tableauTab1 – Le PIB et ses composantes en volumes chaînés

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | 2010 | |

| PIB | 0,2 | 0,3 | 0,5 | 0,1 | -2,5 | 0,7 |

| Importations | -3,0 | 0,2 | 2,6 | 2,0 | -10,6 | 3,3 |

| Dép. conso. ménages | 0,4 | 0,3 | 0,9 | 0,0 | 0,7 | 0,9 |

| Dép. conso. APU* | 0,8 | 0,8 | 0,7 | 0,1 | 2,7 | 1,2 |

| FBCF totale | -1,3 | -1,3 | -1,1 | -0,8 | -7,0 | -2,6 |

| dont ENF* | -1,4 | -1,3 | -1,2 | -0,9 | -7,9 | -2,8 |

| dont ménages | -2,0 | -1,7 | -1,5 | -0,7 | -8,7 | -3,2 |

| dont APU* | 1,3 | -0,4 | -0,1 | -1,2 | 0,6 | -1,1 |

| Exportations | 0,2 | 1,7 | 0,4 | 3,9 | -12,2 | 5,2 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,1 | 0,5 | -0,1 | -0,5 | 0,3 |

| Variations de stocks | -0,8 | -0,2 | 0,6 | -0,1 | -1,8 | 0,1 |

| Commerce extérieur | 0,9 | 0,4 | -0,6 | 0,4 | -0,2 | 0,4 |

- *APU : administrations publiques - ENF : entreprises non financières

tableauTab2 – Comptes d’agents

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | |

|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 29,9 | 29,7 | 29,1 | 29,8 | |

| Pouvoir d’achat du RDB** des ménages | 0,8 | 0,6 | 0,1 | 1,6 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

tableauTab3 – Le PIB et ses composantes : indices de prix

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | 2010 | |

| PIB | -0,5 | -0,2 | 0,0 | 0,3 | 0,5 | 0,1 |

| Importations | -0,3 | 0,7 | 1,7 | 1,6 | -5,2 | 3,2 |

| Dép. conso. : | ||||||

| - des ménages | -0,2 | 0,1 | 0,3 | 0,6 | -0,6 | 0,8 |

| - des APU | 0,4 | 0,4 | 0,4 | 0,5 | 1,3 | 1,0 |

| FBCF totale | -0,2 | 0,0 | 0,2 | 0,2 | -0,6 | 0,3 |

| - dont ménages | -0,1 | 0,7 | 0,6 | 0,7 | -1,7 | 1,5 |

| - dont ENF | -0,3 | -0,4 | -0,1 | 0,0 | -0,2 | -0,4 |

| - dont APU | 0,1 | 0,2 | 0,3 | 0,5 | 0,2 | 0,8 |

| Exportations | -0,9 | -0,2 | 0,1 | 0,8 | -3,5 | 0,6 |

tableauTab4 – Produits manufacturés : ressources et emplois en volumes

| acquis | ||||||

|---|---|---|---|---|---|---|

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | 2010 | |

| Production branche | 1,1 | 1,9 | 1,5 | 0,4 | -11,8 | 2,7 |

| - dont valeur ajoutée | 0,4 | 1,4 | 0,9 | 0,1 | -11,8 | 1,6 |

| Importations | -3,3 | 1,4 | 5,3 | 4,2 | -13,0 | 8,1 |

| Emplois intermédiaires | 1,0 | 1,3 | 1,2 | 0,4 | -8,5 | 2,1 |

| Dép. conso. : | ||||||

| - des ménages | 0,7 | 0,2 | 2,8 | -1,9 | 0,8 | 0,4 |

| - des APU | 2,1 | 1,6 | 1,4 | -0,4 | 4,9 | 2,0 |

| FBCF totale | -1,3 | -0,1 | 0,2 | 1,0 | -10,1 | 0,7 |

| - dont ENF | -1,4 | -0,1 | 0,0 | 0,8 | -11,2 | 0,4 |

| - dont APU | 1,8 | 1,7 | 1,6 | 1,3 | 7,1 | 3,8 |

| Exportations | 1,4 | 3,7 | 1,3 | 5,2 | -14,1 | 8,5 |

| Variations de stocks (en contribution) | -1,8 | 0,0 | 2,0 | 0,5 | -4,7 | 1,5 |

tableauTab5 – RDB et ratios des comptes des ménages

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | |

|---|---|---|---|---|---|

| RDB | 0,6 | 0,7 | 0,4 | 1,0 | |

| RDB (pouvoir d’achat) | 0,8 | 0,6 | 0,1 | 1,6 | |

| RDB par uc* (pouvoir d’achat) | 0,6 | 0,4 | -0,1 | 0,8 | |

| RDB ajusté (pouvoir d’achat) | 0,7 | 0,6 | 0,2 | 1,6 | |

| Taux d’épargne (niveau) | 16,3 | 16,6 | 15,9 | 16,2 | |

| Taux d’épargne financière (niveau) | 7,1 | 7,5 | 6,9 | 7,0 |

- * uc : unité de consommation

tableauTab6 – Ratios des comptes des SNF

| 2009 T2 | 2009 T3 | 2009 T4 | 2010 T1 | 2009 | |

|---|---|---|---|---|---|

| Taux de marge | 29,9 | 29,7 | 29,1 | 29,8 | |

| Taux d’investissement | 20,2 | 19,9 | 19,6 | 20,1 | |

| Taux d’épargne | 12,3 | 12,5 | 11,4 | 12,8 | |

| Taux d’autofinancement | 61,0 | 62,6 | 58,4 | 63,7 |

Notamment, les achats d’automobiles se retournent (–7,4 % après +7,7 %) : ils avaient atteint un pic fin 2009 avant la réduction de la « prime à la casse » au 1er janvier 2010. En revanche, les dépenses en énergie accélèrent ce trimestre (+2,9 % après +1,4 %), l’hiver ayant été particulièrement rigoureux.

La contraction de l’investissement se poursuit

La FBCF totale se contracte de nouveau au premier trimestre 2010 (–0,8 % après –1,1 %). La baisse pour les administrations publiques (–1,2 % après –0,1 %) provient en particulier des dépenses en travaux publics, grevées par des conditions climatiques difficiles. Elle s’atténue pour les ménages (–0,7 % après –1,5 %) et les entreprises non financières (–0,9 % après –1,2 %).

Le solde commercial s’améliore

Les exportations accélèrent nettement ce trimestre (+3,9 % après +0,4 %), portées par le dynamisme des biens manufacturés (+5,2 % après +1,3 %) et par le redressement des exportations d’énergie (+6,0 % après –13,4 %). Dans le même temps, les importations croissent moins fortement qu’au trimestre précédent (+2,0 % après +2,6 %), freinées par la décélération des importations d’automobiles et de biens de consommation.

Les variations de stocks contribuent négativement à l’activité

Les variations de stocks contribuent pour –0,1 point à la croissance du PIB ce trimestre. Cette contribution négative est concentrée sur les biens d’équipements et l’énergie. En revanche, la contribution des stocks demeure positive pour les automobiles et les biens intermédiaires.

Le profil du PIB est révisé sur le passé

Les révisions sont plus fortes ce trimestre que lors des publications précédentes, mais leur ampleur est habituelle à ce moment de l’année : elles s’expliquent notamment par le calage des comptes trimestriels sur les comptes annuels révisés sur les années 2007 à 2009 et par la réestimation des modèles de CVS et de CJO. Les révisions à la baisse des évolutions du PIB en moyenne annuelle sur 2008 (–0,2 point à +0,1 %) et 2009 (–0,3 point à –2,5 %) se traduisent, sur le profil trimestriel, par une accentuation de la récession au quatrième trimestre 2008 (–0,2 point à –1,7 %) et au premier trimestre 2009 (–0,1 point à –1,4 %). La révision sur les derniers trimestres de 2009 est dans l’ensemble plus modeste.

Pour en savoir plus

Agenda et règles de diffusion des indicateurs

Séries chronologiques : Opérations sur biens et services - Données trimestrielles depuis 1949

Séries chronologiques : Équilibre du produit intérieur brut - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des secteurs institutionnels - Données trimestrielles depuis 1949

Séries chronologiques : Comptes des branches - Données trimestrielles depuis 1949