La participation aux pôles de compétitivité : quels effets pour les PME et ETI ?

La participation aux pôles de compétitivité : quels effets pour les PME et ETI ?

Mise en place à partir de 2005, la politique des pôles de compétitivité a cherché à développer des réseaux comprenant des entreprises et des organismes de recherche et de formation. Plusieurs outils ont été mis en place dans ces pôles pour développer les coopérations, en particulier des subventions accordées pour financer des projets collaboratifs de recherche et développement (R&D).

Parallèlement, entre 2005 et 2009, le montant annuel du crédit d'impôt recherche (CIR) est passé de 1 à 5 milliards d'euros. Ces deux dispositifs d'aide à la R&D ne sont pas dissociables l'un de l'autre car les entreprises des pôles ont pu cumuler les subventions et le CIR pour monter le financement de leurs projets de R&D. L'évaluation présentée ici porte donc non seulement sur les effets de la participation aux pôles de compétitivité, mais aussi sur leur possible amplification par la forte augmentation du CIR.

Les Petites et Moyennes Entreprises (PME) et les Entreprises de Taille Intermédiaire (ETI) membres des pôles n'ont pas toutes participé à un projet subventionné, mais elles ont reçu en moyenne plus de subventions que les entreprises similaires qui ne font pas partie d'un pôle. Ces entreprises ont aussi bénéficié de montants de CIR plus élevés. Elles auraient réalisé en 2009 116 000 euros de R&D de plus que les entreprises similaires restées au dehors des pôles. Ce montant équivaut à peu près au montant du surcroît d'aides publiques qu'elles ont reçues. Celles-ci ne se seraient donc pas substituées aux dépenses financées sur fonds privés, mais n'auraient pas eu non plus d'effet d'entraînement sur ces dépenses.

Cette hausse des dépenses de R&D se traduit par une augmentation de l'emploi consacré à la R&D. En revanche, à l'horizon de 2009, le surcroît de dépenses de R&D ne se serait accompagné ni d'une augmentation du chiffre d'affaires, ni d'une hausse du nombre de dépôts de brevets.

L'évaluation repose sur l'hypothèse que les entreprises hors des pôles n'ont pas réagi à l'évolution globale des aides en diminuant leurs dépenses privées de R&D. Si tel était le cas, l'évaluation surestimerait la hausse des dépenses dans les pôles de compétitivité.

Ce texte s'appuie sur une étude conduite à la division « Marchés et entreprises » de l'Insee, intitulée « La participation aux pôles de compétitivité, quelle incidence sur les dépenses de R&D et l'activité des PME et ETI ? », écrite par Christophe Bellégo (DGCIS et Crest) et Vincent Dortet-Bernadet (Insee), et publiée sous forme de document de travail Insee (n° G2013/06).

- Les pôles de compétitivité : une politique d'aide à la R&D adaptée aux territoires

- Les entreprises réalisent déjà beaucoup de R&D avant d'entrer dans les pôles

- La participation des PME et ETI aux pôles aurait entraîné une hausse de leurs dépenses de R&D, largement subventionnée

- Des effets sur l'emploi mais pas sur le chiffre d'affaires ni sur les dépôts de brevets

- L'évolution conjointe de plusieurs systèmes d'aide à la R&D limite l'interprétation des résultats

Les pôles de compétitivité : une politique d'aide à la R&D adaptée aux territoires

Les pôles de compétitivité visent à renforcer le dynamisme économique en favorisant la mise en réseau de différents acteurs économiques autour d'une thématique donnée. Les 71 pôles regroupent ainsi des entreprises, des organismes de recherche et de formation et des acteurs en charge du développement économique des territoires (en particulier des collectivités territoriales). Cette politique cherche notamment à favoriser les investissements en R&D des entreprises en les mettant en contact avec des financeurs publics (Oséo) ou privés et en les aidant dans leurs démarches pour obtenir des subventions. Les pôles de compétitivité ont en particulier servi à labelliser certains projets collaboratifs de R&D. Ces projets labellisés ont pu concourir aux appels d'offres du fond unique interministériel (FUI) ou à ceux de l'agence nationale de la recherche (ANR).

La première phase de la politique des pôles de compétitivité a mobilisé un concours de l'État de 1 500 millions d'euros sur les années 2006 à 2008 (voir le rapport d'évaluation de la deuxième phase de la politique des pôles réalisé par Erdyn, Technopolis et Bearpoint, 2012). Celui-ci a pris la forme de crédits d'intervention des ministères (840 millions d'euros), de financements des organismes publics et agences (500 millions d'euros) et d'exonérations de charges fiscales pour les entreprises des pôles (160 millions d'euros). Pour la deuxième phase de la politique (2009-2012), le FUI a été crédité de 600 millions d'euros de crédits d'intervention de l'État. Ces aides ont principalement servi au financement d'entreprises et d'organismes de recherche membres des pôles.

Si la politique des pôles a mobilisé des financements publics conséquents, le montant total des aides directes à la R&D versées par l'État (subventions, prêts à taux réduit) a néanmoins été relativement stable sur la période de cette étude, 2006 à 2009, ces aides ayant été davantage dirigées vers les PME et les ETI. Sur cette même période, ce sont les aides indirectes (crédits d'impôt, allègements de cotisations sociales) qui ont fortement augmenté et, en 2009, elles représentaient les deux tiers des aides à la R&D. Cette augmentation est essentiellement due aux différentes modifications du mode de calcul du crédit impôt recherche (CIR), la réforme qui a augmenté fortement les montants versés ayant eu lieu en 2008. En outre, pour les entreprises les plus jeunes et les plus spécialisées dans les activités de R&D, le statut de Jeune Entreprise Innovante (JEI), mis en place en 2004, a réduit la fiscalité et les charges sociales des emplois hautement qualifiés.

Les entreprises réalisent déjà beaucoup de R&D avant d'entrer dans les pôles

La participation aux pôles de compétitivité ne concerne pas tous les types d'entreprises. De fait, les données montrent que les entreprises participantes étaient spécifiques avant même d'entrer dans un pôle : elles réalisaient beaucoup de R&D et utilisaient déjà des dispositifs publics de soutien à la R&D plus fréquemment que les autres entreprises.

Pour évaluer l'effet des pôles de compétitivité, il est alors nécessaire de comparer les entreprises des pôles à des entreprises « similaires » restées hors du dispositif. Or la quasi-totalité des grandes entreprises (plus de 5 000 salariés) et des PME ou ETI qui réalisaient avant 2005 plus de 16 millions d'euros de dépenses annuelles de R&D a participé aux pôles : en l'absence de points de comparaison, ces entreprises ont été exclues du champ de cette évaluation. Parmi l'ensemble des PME et ETI conservées pour cette évaluation, ce sont là encore les entreprises les plus grandes, celles qui bénéficiaient le plus du CIR ou celles qui bénéficiaient du statut JEI qui ont le plus fréquemment participé aux pôles. L'évaluation a donc été menée selon une méthode dite « d'appariement » qui permet de faire une comparaison en neutralisant l'effet de ces différentes caractéristiques sur l'activité de R&D (Sources et méthodes).

La comparaison entre entreprises a aussi été faite en tenant compte du niveau et du type de R&D effectués sur chaque territoire. En effet, la localisation a également influé sur la probabilité de participer à un pôle : les PME et ETI se trouvant à proximité des grands centres de recherche publics ou sur les territoires concentrant beaucoup d'activités privées de R&D sont plus fréquemment membres d'un pôle. Le niveau de spécialisation du territoire joue également un rôle. Le taux de participation des entreprises est ainsi très fort à Toulouse, Grenoble ou Nice, des régions fortement spécialisées avant même la mise en place de la politique des pôles. Le taux de participation est par contre relativement faible dans la région parisienne et l'agglomération de Lyon. Ces deux territoires concentrent beaucoup d'activités de R&D mais celles-ci sont plus diversifiées.

La participation des PME et ETI aux pôles aurait entraîné une hausse de leurs dépenses de R&D, largement subventionnée

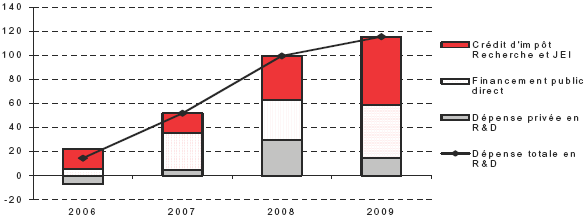

Les pôles de compétitivité auraient entraîné une hausse progressive des dépenses de R&D pour les PME et les ETI (graphique 1). En 2009, les PME et ETI appartenant à un pôle auraient réalisé 116 000 euros de R&D de plus que les entreprises similaires restées au dehors, soit un surcroît de 7,3 % pour ces entreprises dans les pôles.

Ce surcroît de dépenses est d'un montant légèrement supérieur aux aides publiques reçues : en 2009, ces entreprises auraient reçu en moyenne 44 000 euros en plus sous forme d'aides directes (qui proviendraient de façon à peu près égale d'Oséo et d'un ensemble qui comprend l'ANR et le FUI) et 53 000 euros sous forme de CIR. La partie des dépenses de R&D supplémentaires financée sur fonds propres serait donc faible : il n'y aurait pas eu d'effet d'entraînement significatif de la dépense publique sur la dépense privée. Mais il n'y aurait pas eu non plus d'effet d'éviction de la dépense privée par la dépense publique : les subventions publiques ne se seraient pas substituées aux dépenses privées et le surcroît de financements publics reçu aurait bien financé une dépense supplémentaire de R&D.

Les dépenses de R&D sont en grande partie constituées par la masse salariale des personnes en charge de la R&D. Si les entreprises sont en situation concurrentielle pour recruter les meilleurs chercheurs, une subvention peut être utilisée par les entreprises pour augmenter les salaires, de façon à recruter ou retenir de meilleurs salariés, plutôt que d'augmenter l'activité de R&D. Dans le cas des pôles de compétitivité, les estimations n'indiquent pas un tel phénomène : l'effet des pôles sur la rémunération par salarié n'est pas significativement différent de zéro.

graphiqueGraphique 1 – Effet de la participation aux pôles sur les dépenses de R&D des PME et ETI (en milliers d'euros)

- Lecture : une ETI ou une PME entrée dans les pôles aurait dépensé 15 000 euros de plus en 2006 pour faire de la R&D qu'une entreprise « similaire » restée hors du dispositif. Pour financer cette dépense supplémentaire elle aurait reçu 5 000 euros de plus sous forme d'aides directes, 17 000 euros sous forme de crédit d'impôt et d'exonérations JEI, sa dépense financée sur fonds privés aurait baissé de 7 000 euros. Le montant de crédit d'impôt recherche est attribué à l'année des dépenses donnant droit à l'aide (droits constatés) et non pas l'année où le crédit d'impôt diminue les versements liés à l'impôt sur les sociétés.

- Source : enquêtes R&D 2005 à 2009 (MESR), base de gestion du CIR (MESR), fichier de l'Acoss sur les participations au dispositif de Jeune Entreprise innovante (JEI) et enquête de la DGCIS pour la participation aux pôles. Calcul des auteurs.

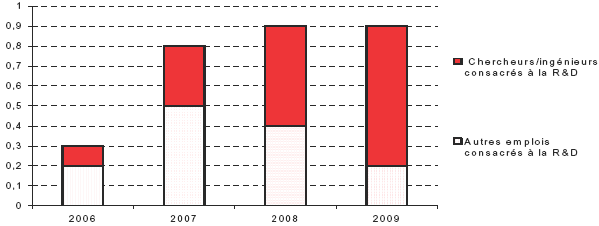

graphiqueGraphique 2 – Effet de la participation aux pôles sur l'emploi consacré à la R&D des PME et ETI (en année ETP)

- Note : dans le parc privé, le modèle sous-estime les loyers des ménages du dernier quintile de niveau de vie (appartenant aux 20 % des ménages les plus aisés) car certaines caractéristiques spécifiques de leurs logements ne sont pas présentes dans les données. La valeur locative estimée des logements sociaux occupés par ces ménages pourrait donc être elle aussi minorée.

- Lecture : en 2006, une ETI ou une PME entrée dans les pôles aurait utilisé 0,3 emploi à temps plein (ETP) de plus qu'une entreprise « similaire » restée hors du dispositif pour réaliser de la R&D. Le tiers de cet emploi serait occupé par des chercheurs ou des ingénieurs.

- Source : enquêtes R&D 2005 à 2009 (MESR), base de gestion du CIR (MESR), fichier de l'Acoss sur les participations au dispositif de Jeune Entreprise innovante (JEI) et enquête de la DGCIS pour la participation aux pôles. Calcul des auteurs.

Des effets sur l'emploi mais pas sur le chiffre d'affaires ni sur les dépôts de brevets

L'augmentation des dépenses de R&D se serait traduite par une augmentation du nombre d'emplois consacré à la R&D de 0,9 emploi à temps plein par entreprise en 2009, soit 5,6 % de l'emploi en R&D de ces entreprises (graphique 2). Au total sur l'ensemble des entreprises du champ, cela représente 980 emplois à temps plein sur la période 2006 à 2009, dont 570 emplois à temps plein très qualifiés (ingénieurs et chercheurs).

Les entreprises des pôles n'auraient pas déposé plus de brevets que les entreprises restées hors des pôles ; toutefois, comme il faut plusieurs années pour aboutir à un brevet, il est possible que les effets des pôles ne soient pas encore visibles en 2009.

En moyenne, on ne mesure pas non plus d'effet sur le chiffre d'affaires : l'effet de la participation aux pôles sur la période 2006-2009 semble donc limité à des dépenses supplémentaires de R&D qui n'ont pas encore eu d'incidence significative en termes commerciaux en 2009.

L'évolution conjointe de plusieurs systèmes d'aide à la R&D limite l'interprétation des résultats

Si la participation aux pôles semble bien faire augmenter les dépenses de R&D il n'a pas été possible de séparer précisément l'effet du dispositif des pôles de celui de la réforme du CIR de 2008. Sur la fin de la période analysée, les entreprises des pôles utilisent intensément le dispositif du CIR ce qui fait fortement baisser le coût de leur R&D. Or il est possible que les entreprises des pôles aient pu plus facilement utiliser le CIR que les autres entreprises, l'éligibilité au crédit d'impôt étant facilitée par le fait que ces entreprises reçoivent déjà des aides directes. En effet, ces aides directes ne couvrent en général pas l'intégralité des dépenses prévues par les entreprises pour réaliser un projet (pour les projets du FUI les subventions sont calibrées pour couvrir environ 30 % des dépenses prévues) : la hausse des dépenses en R&D dans les pôles est peut-être due au fait que les entreprises ont pu compléter le financement par un fort recours au CIR.

En outre, l'évaluation repose sur une comparaison des entreprises dans les pôles avec les entreprises hors des pôles. Cette évaluation ne permet pas d'écarter l'hypothèse que l'ensemble des aides à la R&D, notamment le CIR, ait eu un effet de substitution pour l'ensemble des entreprises, conduisant à remplacer des dépenses privées par des dépenses subventionnées.

Sources

Données

L'étude présentée ici s'intéresse aux effets des participations des entreprises aux pôles de compétitivité. Ces participations sont connues de façon exhaustive grâce à une enquête auprès des pôles réalisée chaque année par la Direction Générale de la Compétitivité de l'Industrie et des Services (DGCIS). L'étude s'intéresse principalement à l'évolution des dépenses de R&D des entreprises : ces dépenses sont renseignées par l'enquête annuelle sur les moyens consacrés à la R&D du Ministère de l'Enseignement Supérieur et de la Recherche (MESR). Cette enquête est réalisée par sondage : pour la plupart des PME et ETI qui constituent le champ de cette étude l'enquête ne permet de connaître les dépenses de R&D que pour deux années consécutives. L'enquête R&D fournit des informations détaillées sur les subventions obtenues par les entreprises pour faire de la R&D. Les montants de CIR perçus par les entreprises sont par contre obtenus à partir de la base de gestion du MESR et la liste des JEI est fournie par l'Acoss. Ces montants sont affectés à l'année ouvrant droit à l'aide, c'est-à-dire l'année où les dépenses de R&D ont été effectuées. Les indicateurs d'activité sont tirés des déclarations fiscales des entreprises, les informations sur l'emploi sont tirées des fichiers de déclaration de données sociales (DADS), le périmètre des groupes est connu en utilisant les fichiers Insee sur les liaisons financières (LIFI).

Dans cette étude, le terme d'entreprise correspond à la notion de groupe, ce qui permet de se rapprocher de la notion d'entreprise définie par le décret n° 2008-1354 pris en application de la loi de modernisation de l'économie. Une entreprise est dite appartenir à un pôle de compétitivité si une de ses unités légales ou un de ses établissements fait partie de la liste des membres d'un pôle.

La mesure de l'effet de la participation aux pôles de compétitivité

Pour ne pas surestimer l'effet de la participation aux pôles, deux méthodes classiques en évaluation sont utilisées de façon conjointe. Tout d'abord, on a recours à une méthode de différence de différences : l'effet de l'appartenance à un pôle est obtenu en comparant les évolutions des entreprises des pôles aux évolutions d'entreprises de référence restées hors des pôles. Comparer les évolutions plutôt que les niveaux permet de supprimer d'éventuelles différences intrinsèques stables dans le temps.

Ensuite, la définition des entreprises de référence hors des pôles repose sur une méthode d'appariement : les entreprises entrées dans les pôles sont comparées à des entreprises restées au dehors mais dont les caractéristiques se rapprochent le plus possible de celles participant aux pôles. Les caractéristiques prises en compte sont la taille, le montant de CIR reçu, la participation au dispositif JEI et la localisation par rapport aux centres de R&D des autres entreprises. La participation aux pôles concerne en effet en moyenne des entreprises plus grandes et qui réalisaient auparavant plus de R&D que la moyenne. Ce phénomène peut être relié au choix d'affecter les subventions de la politique des pôles à de la recherche collaborative : pour pouvoir participer à un projet collaboratif, une entreprise doit pouvoir intéresser ses partenaires. Avoir déjà atteint une taille importante peut ainsi rassurer quant à la faisabilité du projet (qui s'étale en général sur plusieurs années) et à sa viabilité économique de même que la preuve d'un savoir-faire antérieur en matière de R&D. Par ailleurs, participer à un appel à projets pour obtenir des financements publics génère des coûts qui peuvent être diminués si l'un des partenaires a déjà une expérience de l'utilisation des systèmes d'aide à la R&D : la propension des entreprises à participer aux pôles est plus forte parmi celles qui ont déjà une expérience de ces dispositifs.

Le champ de l'étude

La technique retenue pour l'évaluation ne permet pas de couvrir les entreprises qui réalisent le plus de R&D car elles sont trop fréquemment membres des pôles. L'effet de la participation aux pôles a donc été calculé pour un ensemble de PME et d'ETI qui font moins de 16 millions d'euros de R&D par an. Le champ de l'étude a été aussi défini en fonction de la disponibilité des données. En particulier, l'enquête R&D ne permet pas de repérer les entreprises avant qu'elles ne se lancent dans des activités de R&D ni de bien observer les entreprises les plus jeunes. Le champ de l'évaluation ne comprend que des entreprises qui font déjà de la R&D et qui ont plus de deux ans au moment d'entrer dans les pôles.

La prise en compte de la date d'entrée dans les pôles

L'évaluation est réalisée en estimant un effet différent pour trois groupes d'entreprises : les entreprises entrées dans un pôle en 2006, celles entrées en 2007 et celles entrées en 2008. Ce choix a été fait pour contrôler des différences qui ne sont pas toutes observables. Si les entreprises entrées en 2006 sont en moyenne plus grandes et réalisent plus de R&D que celles entrées en 2007 ou en 2008, elles pouvaient aussi préparer un projet collaboratif avant même le lancement de la politique des pôles et elles ont rapidement pu chercher à bénéficier de cette mesure. En réalisant des estimations différentes en fonction de la date d'entrée, on limite l'influence de ces caractéristiques inobservées.

Pour en savoir plus

Nishimura J. et Okamuro H. (2011), « Subsidy and networking: the effects of direct and indirect support programs of the cluster policy », Research Policy, 40(5), 714 – 727.