Réforme du financement des hôpitaux publics : quel impact sur leur niveau d’activité ?

Réforme du financement des hôpitaux publics : quel impact sur leur niveau d’activité ?

L’adoption de la tarification à l’activité (T2A) a modifié le mode de financement du secteur hospitalier. L’objectif du législateur était d’accroître l’efficience et d’améliorer la qualité des soins. Dans les établissements publics ou privés à but non lucratif, un remboursement au séjour a progressivement remplacé, entre 2004 et 2008, la dotation globale annuelle. Dans les établissements privés à but lucratif, le montant du remboursement d’un séjour était sujet à des variations locales jusqu’en 2005 ; après 2005, une grille nationale de tarifs détermine ces montants suivant une classification de séjours.

D’après les données du programme de médicalisation des systèmes d’information (PMSI), cette réforme tarifaire se serait traduite par une augmentation graduelle de l’activité chirurgicale dans le secteur public. Entre 2005 et 2008, le nombre moyen de séjours aurait augmenté de 2,5 par établissement et par type de séjour, soit une hausse de 9,3 %, dans les établissements publics ou privés à but non lucratif par rapport aux établissements privés à but lucratif.

Cette hausse de l’activité est plus sensible dans les établissements exposés à une forte concurrence des cliniques privées, mesurée par le nombre de lits des établissements privés environnants, pondérés par leur distance à chaque établissement public considéré. Alors que l’augmentation de l’activité n’est que de 3,8 % dans le quart des établissements publics les moins soumis à concurrence du privé, elle atteint 10,3 % dans le quart des établissements soumis à la concurrence la plus intense du secteur privé.

L’introduction de la T2A aurait ainsi permis une amélioration de l’attractivité des établissements publics, au moins en ce qui concerne la chirurgie, domaine pour lequel ce type d’évaluation peut être mené de manière rigoureuse.

- La réforme de la T2A dans le secteur public : une montée en charge entre 2004 et 2008

- Avec la tarification à l’activité, le nombre de séjours en chirurgie a augmenté dans les hôpitaux publics

- La hausse de l’activité est plus forte dans les zones où les hôpitaux publics sont confrontés à une concurrence importante des cliniques privées

- Cette hausse de l’activité ne résulte pas d’une augmentation des réadmissions

- D’autres pays de l’OCDE adoptent un système de financement de leurs établissements de santé fondé sur l’activité

La réforme de la T2A dans le secteur public : une montée en charge entre 2004 et 2008

Avant 2004, les hôpitaux publics et les établissements privés participant au service public hospitalier recevaient chaque année une enveloppe budgétaire appelée « dotation globale ». Cette dotation était reconduite sur une base historique, évoluant principalement selon le taux de croissance global des dépenses hospitalières, sans lien avec l’évolution propre à chaque établissement. La tarification à l’activité (T2A), introduite en France pour l’activité de court séjour à partir de 2004 pour les établissements publics, a modifié en profondeur ce mode de financement, comme dans d’autres pays de l’OCDE (encadré). La réforme assoit les budgets de ces établissements directement sur leur activité, c’est-à-dire sur le nombre et les caractéristiques des séjours réalisés dans l’année. De manière schématique, la tarification repose sur une classification de séjours en groupes homogènes de malades (GHM), fonction du diagnostic, des actes pratiqués et le cas échéant de certaines caractéristiques du patient. Un tarif est alors associé à chaque GHM.

Afin d’en lisser les effets, la réforme a été déployée progressivement entre 2004 et 2008 pour les établissements publics. La part du budget des établissements publics sous T2A a été graduellement portée de 10 % en 2004 à 25 % en 2005, 35 % en 2006, 50 % en 2007 et finalement 100 % en 2008. Le reste du budget restait financé par une dotation annuelle complémentaire.

La seconde phase de la réforme, dite de convergence tarifaire intra-sectorielle, entre 2009 et 2011, a consisté à rapprocher les prix appliqués aux différents hôpitaux publics, jusqu’à obtenir un tarif unique pour chaque GHM.

Quant aux établissements privés à but lucratif, jusqu’en 2004, ils facturaient leurs prestations directement à l’assurance-maladie et étaient remboursés sur la base de tarifs historiques, négociés avec leur agence régionale de l’hospitalisation, par conséquent variables géographiquement. Le budget de ces établissements était donc déjà entièrement lié à l’activité réalisée avant même la mise en place de la T2A. À partir de 2005, toutes les cliniques privées sont remboursées sur la base d’un même prix pour chaque GHM. Contrairement aux hôpitaux publics pour lesquels la montée en charge de la T2A a été progressive, 100 % de l’activité des cliniques est donc financée à l’activité dès 2005 sur la base de tarifs nationaux.

Avec la tarification à l’activité, le nombre de séjours en chirurgie a augmenté dans les hôpitaux publics

Un des objectifs de la réforme était d’augmenter l’efficience des établissements de santé. Elle a pu également conduire les hôpitaux à augmenter leur activité. En effet, certains hôpitaux peuvent, comme des acteurs privés, chercher à maximiser leur budget ; la réforme tarifaire les incite alors à augmenter leur activité, leurs ressources financières y étant directement liées. Ils peuvent également chercher à maximiser le niveau d’attractivité, c’est-à-dire la qualité ressentie par les patients. Là encore, si la réforme permet de financer davantage de séjours et que cela répond à un besoin du côté des patients, l’activité des hôpitaux publics devrait augmenter en réponse à la nouvelle tarification.

L’analyse présentée ici se concentre sur la première phase de la réforme, plus précisément sur la période 2005-2008, pendant laquelle le mode de financement du secteur privé est resté inchangé. Le champ de l’analyse est restreint à la chirurgie, qui représente 37 % des séjours. En effet, la répartition des capacités en chirurgie entre les hôpitaux publics et les cliniques privées est globalement stable sur la période. À l’inverse, l’activité obstétrique a connu beaucoup de changements, du fait notamment de la fermeture de plusieurs maternités. De son côté, la médecine pose plus de difficultés d’analyse.

Sur la période considérée, selon les données du programme de médicalisation des systèmes d’information (PMSI, voir Sources et méthodes), le nombre moyen de séjours par groupe homogène de malades (GHM) a augmenté dans le secteur public, passant de 24,3 séjours en 2005 à 26,4 séjours en 2008, alors qu’il est resté stable dans le secteur privé (figure 1).

Ces évolutions globales pourraient éventuellement s’expliquer par un certain nombre de changements au niveau des établissements, des pathologies traitées ou encore dues à des changements de composition de la patientèle (par exemple le vieillissement de la population). Mais elles sont confirmées par des estimations menées toutes choses égales par ailleurs, qui conduisent à estimer un surcroît d’activité de 2,5 séjours par établissement et par type de séjour pour le secteur public. Enfin, ces effets sont progressifs au cours du temps entre 2005 et 2008.

tableauFigure 1 – Évolutions du nombre moyen de séjours selon le secteur

| 2005 | 2008 | 2008 - 2005 | ||

|---|---|---|---|---|

| Nombre moyen de séjours par GHM et par établissement | Privé | 33,5 | 33,4 | − 0,1 |

| Public | 24,3 | 26,4 | + 2,1 | |

| Écart public - privé | − 9,2 | − 7,1 | + 2,2 |

- Lecture : Entre 2005 et 2008, le nombre moyen de séjours chirurgicaux par établissement et par GHM a baissé de 0,1 dans le secteur privé, passant de 33,5 séjours à 33,4.

- Champ : France métropolitaine, hors Corse.

- Sources : ATIH-PMSI 2005-2008, traitements Drees-Insee.

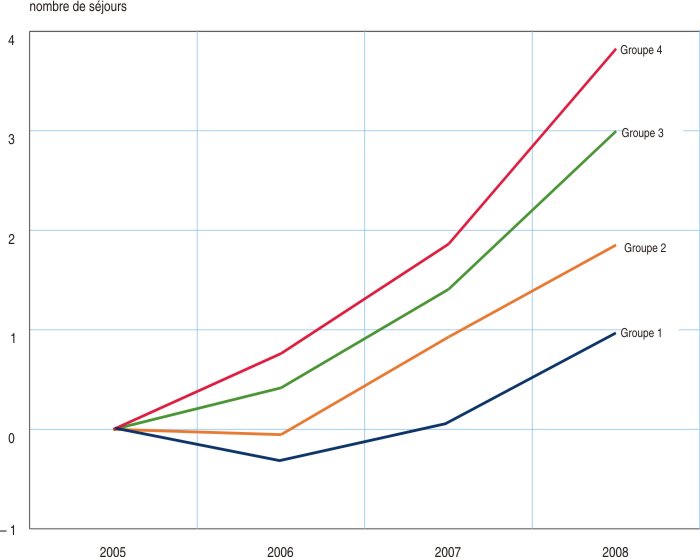

La hausse de l’activité est plus forte dans les zones où les hôpitaux publics sont confrontés à une concurrence importante des cliniques privées

Au niveau local, cette déformation de la répartition de l’activité entre le privé et le public a pu dépendre des poids relatifs initiaux des deux secteurs. L’analyse a donc été menée en différenciant les établissements publics selon leur degré d’exposition à la concurrence du secteur privé.

Ce degré d’exposition à la concurrence est mesuré par un indicateur fondé sur le nombre de lits chirurgicaux dans les établissements environnants, pondéré par la distance entre ces établissements et l’hôpital public considéré. Les hôpitaux sont répartis en quatre groupes, selon les quartiles de cet indicateur d’exposition à la concurrence : le groupe 1 regroupe ainsi le quart des hôpitaux qui sont les moins exposés, tandis que le groupe 4 correspond au quart des hôpitaux qui sont le plus exposés. L’analyse toutes choses égales par ailleurs est alors menée en séparant les effets de la réforme pour ces différents groupes.

On constate que les hôpitaux publics confrontés à une concurrence importante des cliniques privées ont davantage augmenté leur volume d’activité sur la période que les hôpitaux publics isolés. Cet effet croît avec l’intensité de la concurrence : l’augmentation en 2008 s’élève à 1,0 séjour par GHM pour les hôpitaux les moins exposés à la concurrence, c’est-à-dire le groupe 1, à 1,8 pour le groupe 2, à 3,0 pour le groupe 3 et finalement à 3,8 séjours pour les hôpitaux les plus exposés (figure 2).

Cet effet différencié se retrouve également en taux de croissance, il ne résulte donc pas de la taille des hôpitaux.

graphiqueFigure 2 – Évolutions du nombre moyen des séjours selon le groupe d’exposition à la concurrence

- Lecture : entre 2005 et 2008, toutes choses égales par ailleurs, le nombre moyen de séjours par établissement et par GHM s’est accru de 3,8 unités dans le groupe 4, celui des hôpitaux les plus exposés à la concurrence du secteur privé.

- Champ : France métropolitaine, hors Corse.

- Sources : ATIH-PMSI 2005-2008, traitements DREES-INSEE

Cette hausse de l’activité ne résulte pas d’une augmentation des réadmissions

L’introduction de systèmes de paiement fondés sur l’activité est connue pour inciter les établissements de santé à optimiser leurs pratiques de codage, c’est-à-dire leurs méthodes de classification des séjours dans les GHM. Le nombre de séjours dans des GHM plus sévères pourrait ainsi avoir augmenté suite à l’introduction de la T2A. Dafny (2005) a documenté ce phénomène sur données américaines. Afin de neutraliser cet effet, nous avons agrégé les séjours correspondant à des diagnostics similaires et des niveaux de sévérité différents. Les résultats obtenus à divers niveaux d’agrégation (« spécialités » ou « produits » chirurgicaux) viennent conforter les résultats précédents.

La réforme aurait pu avoir d’autres effets indésirables. Elle aurait pu inciter les établissements à découper les séjours afin d’augmenter artificiellement leur activité. Elle aurait également pu les pousser à raccourcir les durées de séjours en accroissant ainsi le risque de sorties prématurées. Ces deux effets se seraient traduits par une hausse des réadmissions dans le secteur public relativement au privé.

Il est possible de tester cette hypothèse puisque les données du PMSI permettent de mesurer des taux de réadmission. Les mêmes estimations que précédemment ont été menées sur ces taux. Toutes choses égales par ailleurs, ces taux ne progressent pas significativement plus vite dans les hôpitaux publics que dans les cliniques privées sur la période 2005-2008. Surtout, ils augmentent davantage dans les hôpitaux publics moins exposés à la concurrence des cliniques privées, ce qui suggère que la hausse du nombre de séjours suite à l’introduction de la T2A, plutôt le fait des établissements publics les plus exposés à la concurrence, ne provient pas d’une hausse des réadmissions.

D’autres pays de l’OCDE adoptent un système de financement de leurs établissements de santé fondé sur l’activité

De nombreux pays réforment ou ont réformé leur système de paiement des professionnels et des établissements de santé, dans le but de réduire les coûts de production et d’améliorer la qualité du service rendu aux patients. En même temps que les modes de financement, les interactions concurrentielles entre fournisseurs de soins peuvent contribuer à façonner les incitations des acteurs et affecter la quantité, la qualité ou le prix des soins. Selon Gaynor et Town (2012), la concurrence est susceptible d’influencer les comportements en particulier lorsque le secteur privé à but lucratif représente une part importante de l’activité, comme aux États-Unis par exemple. C’est également le cas en France dans certains domaines : plus de la moitié des séjours hospitaliers en chirurgie ont lieu dans une clinique privée à but lucratif, soit environ 3,2 millions sur un total de 5,9 millions par an. C’est encore le cas dans la plupart des pays de l’OCDE dont l’Allemagne, l’Australie, l’Italie et le Royaume-Uni.

Sources

Cette étude s’appuie sur les données administratives exhaustives issues du programme de médicalisation des systèmes d’information (PMSI) et collectées par l’Agence technique d’information hospitalière (ATIH), qui recensent l’intégralité des séjours dans les établissements de santé en France. L’analyse se fonde sur les données agrégées annuellement au niveau de chaque hôpital et de chaque groupe homogène de malades (GHM). La variable d’intérêt principale est le nombre de séjours par établissement dans chaque GHM. Par ailleurs, les données de la statistique annuelle des établissements de santé (SAE) renseignent sur les caractéristiques des hôpitaux et cliniques (capacité, personnel et équipements). Un appariement est de plus réalisé avec des données sociodémographiques au niveau départemental, obtenues à partir du recensement, et des sources fiscales, afin de tenir compte de la structure de la population, de son évolution et de son revenu. Enfin, un distancier permet de mesurer le temps de parcours, en minutes, d’un établissement à ses concurrents et autorise donc le calcul d’un indicateur de concurrence locale.

Le champ de l’étude est l’ensemble des admissions en chirurgie, couvrant 19 domaines d’activité (tels que l’ophtalmologie, la cardiologie, etc.), en France métropolitaine, hormis la Corse et les hôpitaux locaux, sur la période 2005-2008. On dispose ainsi d’environ 5,5 millions de séjours par an effectués dans 1 198 établissements de santé : 619 hôpitaux publics ou privés à but non lucratif et 579 cliniques privées à but lucratif. En utilisant la version v10c de la classification des groupes homogènes de malades (GHM), constante au cours de cette période, on a regroupé ces données en 730 440 observations sur la période 2005-2008, correspondant à 182 610 couples hôpital-GHM observés chaque année de 2005 à 2008. Plus précisément, les séjours ont été regroupés au niveau de la « racine du GHM », qui correspond à un niveau légèrement plus agrégé. En effet, la plupart des racines de GHM peuvent être divisées en deux GHM selon la présence ou non de comorbidités associées. Dans le cas de la chirurgie, les séjours sont regroupés en 280 racines correspondant à 367 GHM. Ce choix de raisonner au niveau de la racine du GHM correspond à une volonté de neutraliser un potentiel « effet codage », qui a pu survenir lors de la mise en place de la T2A. En effet, la réforme peut avoir incité les établissements à optimiser le codage des séjours, en renseignant mieux les comorbidités.

Afin de comparer l’évolution de l’activité dans le secteur public ou privé à but non lucratif à celle du secteur privé à but lucratif, nous avons recours à la méthode de différence de différences : on compare l’évolution respective, entre 2005 et l’année considérée, des établissements publics et des établissement privés. La mise en place différenciée de la réforme T2A (intégrale dès 2005 pour les cliniques, progressive pour les hôpitaux) nous permet d’appliquer cette méthode.

Sous l’hypothèse que sans réforme de la tarification et toutes choses égales par ailleurs, les deux secteurs auraient connu la même tendance d’activité, cette méthode permet d’évaluer l’effet de la réforme. L’estimation est menée en contrôlant la structure de soins propre à chaque établissement, ainsi que des évolutions nationales de chaque pathologie, et enfin des caractéristiques sociodémographiques (population par âge et genre, revenu médian du département) spécifiques à chaque établissement et variant dans le temps.

Afin d’étudier la déformation de l’effet sur l’activité avec la concurrence, un indicateur de concurrence locale avec le secteur privé à but lucratif est calculé, à partir du nombre de lits chirurgicaux dans les établissements de santé environnants, pondéré par le temps de parcours entre établissements. L’ensemble des établissements de santé publics ou privés à but non lucratif peut alors être divisé en quatre groupes, des plus isolés aux plus exposés à la concurrence du secteur privé à but lucratif, à partir des quartiles de la distribution de cet indicateur.

La restriction au champ de la chirurgie est une limite de l’étude. Elle est gouvernée par la volonté de raisonner à structure de marché constante, ce qui n’est pas le cas en obstétrique notamment. Les cliniques privées se sont en effet en partie retirées de cette activité au cours des dernières années car elle est devenue moins rentable. De plus, un mouvement amorcé dans les années 1970, dont le but est de rendre l’accouchement plus sûr, a conduit à fermer de nombreuses petites maternités, appartenant souvent au secteur privé. Le secteur de la médecine reste à étudier.

Pour en savoir plus

Choné, P., Evain, F., Wilner L. et Yilmaz E. (2013) « Introducing activity-based payment in the hospital industry : evidence from French data », Document de travail Insee/Dese n° G2013/11.

Dafny, L., How do hospitals respond to price changes ? The American Economic Review, 95(5) :64-74, 2005.

Drees (2013), Le panorama des établissements de santé - édition 2013, Collection Études et statistiques.

Gaynor, M. et Town, R., Competition in health care markets. In Handbook of Health Economics, volume 2, pages 499-637, Elsevier B.V., 2012.