Le Grand Dijon : un territoire qui attire des ressources productives externes

L’attractivité est un enjeu majeur du Grand Dijon pour son développement économique.

Le Grand Dijon se caractérise par son attractivité productive : les centres de décision extérieurs participent chaque année à la création de 1 850 emplois entre 2010 et 2012 par implantation, reprise, transfert et développement d’établissements. La communauté urbaine attire aussi des actifs qualifiés et des entrepreneurs indépendants.

Le Grand Dijon présente une moindre attractivité résidentielle. Il séduit moins les retraités et les actifs qui viennent y résider tout en travaillant à l’extérieur de l’agglomération. En revanche, il attire des touristes, bien que les séjours de ceux-ci soient de courte durée. En effet, la capacité hôtelière de l’agglomération est importante et bénéficie d’un taux d’occupation élevé. Le tourisme peut, par ailleurs, désormais s’appuyer sur les opportunités que représentent le classement des Climats de Bourgogne au patrimoine mondial de l’Unesco ou encore l’ouverture prochaine de la Cité internationale de la gastronomie et du vin.

- Des établissements de la sphère productive choisissent de s’implanter dans le Grand Dijon

- Le Grand Dijon attire des actifs qualifiés

- Des atouts touristiques

- Une situation géographique qui pénalise l’attractivité résidentielle

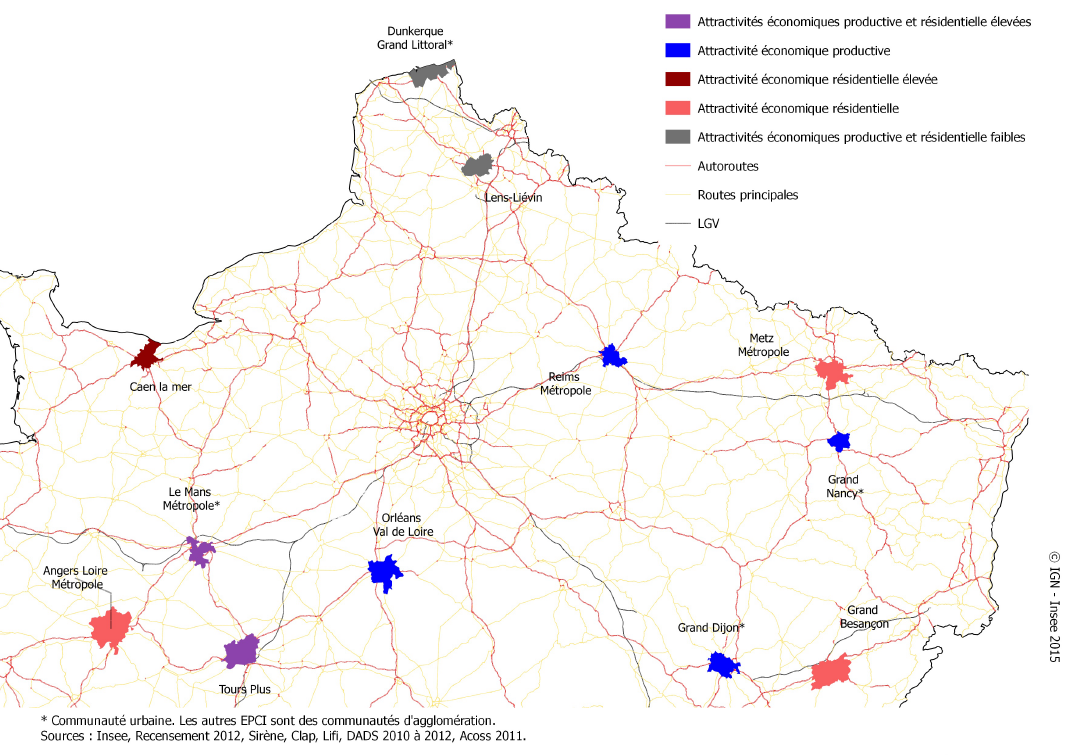

- Grand Dijon, Grand Nancy, Reims Métropole et Orléans Val de Loire : une attractivité productive

L’attractivité économique est aujourd’hui au cœur des stratégies de développement des territoires. Elle prend deux formes qui se complètent. L’une dite « productive » repose sur la capacité d’un territoire à attirer de nouveaux établissements ou à développer les activités des entreprises existantes et créer de nouveaux emplois. L’autre dite « résidentielle » consiste à capter des revenus perçus en dehors du territoire.

Dans cette course à l’attractivité, le Grand Dijon se trouve souvent en concurrence avec des agglomérations, communautés urbaines ou communautés d’agglomérations, de taille comparable qui gravitent autour de Paris. Quatre sont situées dans le nord-est de la France, Metz Métropole, le Grand Nancy, Reims Métropole et le Grand Besançon ; deux se trouvent dans le nord, Dunkerque Grand Littoral et Lens-Liévin et cinq à l’ouest, Orléans Val de Loire, Tours Plus, Angers Loire Métropole, Le Mans Métropole et Caen la mer.

Des établissements de la sphère productive choisissent de s’implanter dans le Grand Dijon

Le Grand Dijon est attractif pour des acteurs économiques externes (cf. méthodologie) qui choisissent d’y implanter un établissement. Ces nouvelles installations correspondent soit à des établissements créés, soit à des reprises d’établissements locaux. Entre 2010 et 2012, 65 établissements ont été créés ou repris chaque année dans le Grand Dijon, permettant la création ou le maintien de 750 emplois sur l’agglomération. Ce sont surtout des emplois tertiaires qui relèvent pour la moitié d’entre eux des services aux entreprises ou du commerce de gros.

tableauFigure 1 – 1 850 emplois créés chaque année dans le Grand Dijon par les établissements ayant un siège situé hors de l’agglomération

| Siège en Bourgogne | Siège dans une autre région française | Siège à l'étranger | |

|---|---|---|---|

| Par création d'établissement | 16 | 598 | 135 |

| Par transfert entrant d'établissement | 37 | 10 | 50 |

| Dans les établissements pérennes | 42 | 392 | 566 |

- Les emplois sont créés soit par de nouveaux établissements (création ex-nihilo ou reprise), soit par des établissements qui ont été transférés dans l’agglomération (transfert entrant), soit par des établissements implantés de longue date dans l’agglomération (établissements pérennes).

- Source : Insee, Sirene, Clap, Lifi, DADS 2010 à 2012

graphiqueFigure 1 – 1 850 emplois créés chaque année dans le Grand Dijon par les établissements ayant un siège situé hors de l’agglomérationNombre d’emplois créés annuellement entre 2010 et 2012 dans les établissements du Grand Dijon dont le siège est implanté en dehors de l’agglomération (secteur productif marchand)

- Les emplois sont créés soit par de nouveaux établissements (création ex-nihilo ou reprise), soit par des établissements qui ont été transférés dans l’agglomération (transfert entrant), soit par des établissements implantés de longue date dans l’agglomération (établissements pérennes).

- Source : Insee, Sirene, Clap, Lifi, DADS 2010 à 2012

D’autres décideurs extérieurs au Grand Dijon font aussi le choix de transférer leur établissement au sein de l’agglomération. Ces transferts, au nombre de 45 par an, sur la période observée, ont généré une centaine d’emplois par an. Ce sont surtout des emplois industriels qui relèvent pour la moitié de la fabrication d’équipements et de machines et pour un tiers du transport et entreposage.

Ces gains d’emplois pèsent peu au regard des 72 000 emplois salariés marchands, mais ils enrichissent année après année le tissu économique. Cependant la part de l’emploi créé ou transféré dans l’emploi total positionne l’agglomération dijonnaise parmi les plus dynamiques avec Tours. Elles sont moins attractives que Le Mans mais davantage qu’Angers, Metz ou Dunkerque.

L’attractivité du Grand Dijon se mesure aussi à travers le développement d’établissements contrôlés par un siège extérieur. Chaque année, 1 000 emplois, dont la moitié relèvent du secteur des services aux entreprises, ont été créés par ces établissements dépendant souvent de centres de décision étrangers. Ces créations représentent 1,4 % de l’emploi total. En ce domaine, le Grand Dijon se positionne bien, proche de Nancy et Reims et devant Le Mans, Angers, Caen et Metz.

Au total, par les créations, les reprises, les transferts et le développement d’établissements, les centres de décision extérieurs participent chaque année à la création de 1 850 emplois. La communauté urbaine, avec ses infrastructures de transports développés, sa population active diplômée, son bassin de consommateurs aux revenus plutôt élevés, son tissu économique diversifié et sa bonne résistance à la crise, dispose en effet d’un environnement favorable à l’implantation et au développement d’entreprises.

tableauFigure 2 – La création d’emplois dans le Grand Dijon, portée par de nouvelles implantations et par le développement des établissements existants

| Agglomérations* | Par création et transfert entrant d'établissements | Dans les établissements pérennes | Ensemble | |||

|---|---|---|---|---|---|---|

| Nombre d'emplois créés | Taux de création d'emplois** (%) | Nombre d'emplois créés | Taux de création d'emplois** (%) | Nombre d'emplois créés | Taux de création d'emplois** (%) | |

| Le Mans Métropole | 1 200 | 1,9 | 400 | 0,7 | 1 600 | 2,6 |

| Grand Dijon | 850 | 1,2 | 1 000 | 1,4 | 1 850 | 2,6 |

| Lens-Lievin | 450 | 1,1 | 500 | 1,4 | 950 | 2,5 |

| Grand Nancy | 600 | 0,9 | 1 050 | 1,6 | 1 650 | 2,5 |

| Reims Métropole | 550 | 0,9 | 900 | 1,5 | 1 450 | 2,4 |

| Tours Plus | 950 | 1,2 | 850 | 1,1 | 1 800 | 2,3 |

| Orléans Val Loire | 750 | 0,9 | 850 | 1,1 | 1 600 | 2,0 |

| Dunkerque Grand littoral | 200 | 0,5 | 700 | 1,5 | 900 | 2,0 |

| Caen la Mer | 600 | 0,9 | 550 | 0,8 | 1 150 | 1,7 |

| Angers Loire Métropole | 550 | 0,8 | 550 | 0,8 | 1 100 | 1,6 |

| Metz Métropole | 400 | 0,7 | 450 | 0,8 | 850 | 1,5 |

| Grand Besançon | 300 | 0,8 | 300 | 0,7 | 600 | 1,5 |

| Ensemble des 12 agglomérations | 7 400 | 1,0 | 8 100 | 1,1 | 15 500 | 2,1 |

- * Les agglomérations sont regroupées selon leur type d'attractivité (cf. carte de l'encadré)

- ** Nombre d'emplois créés rapportés au nombre d'emploi total (secteur productif marchand).

- Les emplois sont créés soit par de nouveaux établissements (création ex-nihilo ou par reprise), soit par des établissements qui existaient ailleurs et qui ont été transférés dans l’agglomération (transfert entrant), soit par des établissements implantés de longue date dans l’agglomération (établissements pérennes).

- Source : Insee, Sirene, Clap, Lifi, DADS 2010 à 2012

Cet environnement favorable contribue aussi à l’installation de chefs d’entreprises, artisans, commerçants ou encore professions libérales. Une centaine d’actifs non salariés s’implantent ainsi chaque année dans le Grand Dijon, un volume comparable à celui d’Angers et Reims et supérieur à celui de Metz, Lens ou Dunkerque, le comportement migratoire de ces entrepreneurs indépendants se rapprochant de celui de la population en général.

Le Grand Dijon attire des actifs qualifiés

L’arrivée d’actifs sur des postes de travail qualifiés participe aussi à l’attractivité productive d’un territoire. Environ 400 actifs qualifiés, dont certains très qualifiés relevant de la fonction recherche et développement en plein essor, sont venus chaque année travailler dans le Grand Dijon entre 2010 et 2012. Ici encore, la communauté urbaine est bien placée, juste derrière Tours. Ces actifs sont sensibles au niveau d’équipements et de services comme les activités culturelles et récréatives, à leur disposition dans l’agglomération.

Des atouts touristiques

Cette offre d’équipement peut aussi favoriser l’arrivée de personnes susceptibles de dépenser et par là même de créer de la richesse. Cette attractivité résidentielle se mesure ici par l’arrivée de touristes, de retraités et d’actifs résidant dans le Grand Dijon mais travaillant à l’extérieur.

Le tourisme constitue un levier important de développement économique en captant des revenus et en créant des emplois. Le Grand Dijon profite de sa notoriété liée en particulier à sa proximité avec des vignobles prestigieux et à sa situation géographique sur un axe de passage entre le nord et le sud de la France.

Les emplois liés à la présence de touristes sont estimés à 3 800 pour le Grand Dijon, soit 2,7 % de l’emploi total de l’agglomération, situant le Grand Dijon au cinquième rang des douze agglomérations. Avec plus de 4 000 emplois, Caen et Tours sont mieux placés.

Comparée aux autres agglomérations, l’activité hôtelière du Grand Dijon est dynamique. La fréquentation touristique dans les hôtels est élevée ; en 2014, seule Tours Plus se positionne mieux en matière d’arrivées et de nuitées. Le Grand Dijon affiche aussi une bonne capacité hôtelière, la seconde des douze agglomérations et le taux d’occupation des chambres le plus élevé (66 %). Toutefois, destination d’étape, les durées moyennes de séjour y sont un peu plus courtes, d’autant que le Grand Dijon partage son attractivité touristique avec la ville de Beaune, toute proche.

La rénovation du musée des Beaux-arts de Dijon, le classement des Climats de Bourgogne au patrimoine mondial de l’Unesco, le projet de Cité internationale de la gastronomie pourraient encore renforcer le tourisme sur le Grand Dijon.

tableauFigure 3 – Grand Dijon : une moindre attractivité résidentielle

| Agglomérations* | Emplois touristiques en 2011 | Retraités attirés en 2012** | Navetteurs extérieurs attirés en 2012** | |||

|---|---|---|---|---|---|---|

| Nombre | % dans l'emploi total | Nombre | Taux d'arrivées (%) | Nombre | Taux d'arrivées (%) | |

| (nombre rapporté à la population totale) | (nombre rapporté à la population totale) | |||||

| Le Mans Métropole | 3 100 | 2,9 | 750 | 0,4 | 1 320 | 0,7 |

| Angers Loire Métropole | 2 900 | 2,1 | 960 | 0,4 | 1 810 | 0,7 |

| Caen la Mer | 4 500 | 3,3 | 820 | 0,4 | 1 620 | 0,7 |

| Tours Plus | 4 300 | 3,0 | 990 | 0,3 | 1 780 | 0,6 |

| Grand Nancy | 3 600 | 2,5 | 710 | 0,3 | 1 750 | 0,7 |

| Grand Besançon | 2 200 | 2,5 | 480 | 0,3 | 1 040 | 0,6 |

| Grand Dijon | 3 800 | 2,7 | 600 | 0,2 | 1 320 | 0,5 |

| Metz Métropole | 2 900 | 2,6 | 500 | 0,2 | 2 350 | 1,2 |

| Orléans Val Loire | 2 600 | 1,7 | 600 | 0,2 | 1 520 | 0,6 |

| Reims Métropole | 3 500 | 3,3 | 460 | 0,2 | 1 460 | 0,7 |

| Dunkerque Grand littoral | 1 800 | 2,2 | 400 | 0,2 | 380 | 0,2 |

| Lens-Lievin | 800 | 1,2 | 340 | 0,1 | 1 720 | 0,7 |

| Ensemble des 12 agglomérations | 7 610 | 0,3 | 18 070 | 0,6 | 36 000 | 2,6 |

- * Les agglomérations sont regroupées selon leur type d'attractivité (cf. carte de l'encadré)

- ** Personnes résidant en 2012 dans l'agglomération et qui n'y habitaient pas l'année précédente, qu'elles soient à la retraite ou qu'elles occupent un emploi hors de l'agglomération (navetteurs extérieurs). Les taux d'arrivées rapportent le nombre de personnes attirées au nombre total d'habitants de l'agglomération.

- Sources : Insee, Recensement de la population de 2012, DADS 2011 - Acoss 2011.

Une situation géographique qui pénalise l’attractivité résidentielle

L’agglomération attire peu de retraités, environ 600 chaque année. Parmi eux, peu sont d’anciens cadres ou de personnes ayant exercé une profession intermédiaire et disposant par là même d’une pension plus confortable. La situation géographique du Grand Dijon lui est moins favorable sur le plan résidentiel. Les retraités ont, en effet, davantage tendance à s’installer dans les régions du sud ou celles de l’ouest au climat plus tempéré. De ce point de vue, Le Mans et Angers sont davantage attractives.

De la même façon, le positionnement du Grand Dijon ne favorise pas l’installation au sein de l’agglomération, d’actifs travaillant à l’extérieur. En effet, les pôles d’emplois importants gravitant autour du Grand Dijon, s’en trouvent malgré tout éloignés : Chalon-sur-Saône et Besançon se situent à une heure environ. Ainsi, 13 % seulement des actifs du Grand Dijon travaillent en dehors de l’agglomération, c’est beaucoup moins que dans les autres territoires de comparaison, et le différentiel ne tend pas à se réduire. En effet, en 2012, 1 320 actifs travaillant à l’extérieur se sont installés dans la communauté urbaine, soit un taux d’arrivée de 0,54 %, bien inférieur à celui de Nancy et de Metz, qui constituent deux pôles d’emploi importants distants de 55 kilomètres seulement. De la même façon, le foncier, moins onéreux à Lens, attire des actifs travaillant à Lille ou Béthune.

tableauFigure 4 – Peu de retraités, anciens cadres et professions intermédiaires, s’installent pour leur retraite dans le Grand Dijon

| Anciens cadres et professions intermédiaires | Anciens employés et ouvriers | Autres retraités | |

|---|---|---|---|

| Le Mans Métropole | 0,12 | 0,23 | 0,03 |

| Angers Loire Métropole | 0,11 | 0,21 | 0,04 |

| Caen la Mer | 0,12 | 0,18 | 0,05 |

| Tours Plus | 0,13 | 0,18 | 0,03 |

| Grand Nancy | 0,10 | 0,16 | 0,02 |

| Grand Besançon | 0,12 | 0,13 | 0,02 |

| Grand Dijon | 0,09 | 0,13 | 0,02 |

| Orléans Val Loire | 0,08 | 0,11 | 0,03 |

| Metz Métropole | 0,07 | 0,15 | 0,00 |

| Reims Métropole | 0,09 | 0,10 | 0,02 |

| Dunkerque Grand littoral | 0,06 | 0,12 | 0,02 |

| Lens-Lievin | 0,04 | 0,10 | 0,00 |

- *nombre de retraités rapporté à la population totale.

- Source : Insee, recensement de la population 2012.

graphiqueFigure 4 – Peu de retraités, anciens cadres et professions intermédiaires, s’installent pour leur retraite dans le Grand DijonTaux d'arrivées de retraités* selon leur catégorie sociale au moment de leur activité

- *nombre de retraités rapporté à la population totale.

- Source : Insee, recensement de la population 2012.

Grand Dijon, Grand Nancy, Reims Métropole et Orléans Val de Loire : une attractivité productive

Le profil de l’attractivité économique du Grand Dijon ainsi que celui des onze agglomérations concurrentes peut être dressé au travers des indicateurs présentés dans le corps de cette publication.

Le Grand Dijon se caractérise par une attractivité productive et une moindre attractivité résidentielle, comme Reims Métropole, le Grand Nancy et Orléans Val de Loire. Depuis le début des années 2000, le Grand Dijon conforte ce positionnement. L’agglomération attire toujours de nombreux actifs qualifiés ; elle améliore aussi son positionnement en matière de création d’emplois décidées par un centre de décision extérieur. Son attractivité résidentielle reste moins dynamique.

Le Mans Métropole et Tours Plus, toutes deux à une heure de Paris en TGV, sont les plus attractives tant sur le plan productif que résidentiel en captant des retraités et des touristes.

Le Mans Métropole et Tours Plus sont les plus attractifs tant sur le plan productif que résidentiel en captant des retraités et des touristes.

D’autres communautés d’agglomérations se caractérisent par une forte attractivité résidentielle ; c’est le cas de Caen la mer, et dans une moindre mesure d’Angers Loire Métropole, de Metz Métropole et du Grand Besançon.

Dunkerque Grand Littoral et Lens-Liévin sont des communautés d’agglomération à plus faible attractivité productive et résidentielle.

Définitions

L'attractivité des territoires est ici entendue comme la capacité d’un territoire à attirer des activités et des facteurs de production - attractivité productive - ou des revenus - attractivité résidentielle -.

L'attractivité économique productive est mesurée, en particulier, à travers l’arrivée et le développement d’établissements sur le territoire, en ne retenant que les apports extérieurs. De ce fait, sont pris en compte les créations ou transferts d’établissements décidés par des sièges d’entreprises situés à l’extérieur des agglomérations étudiées, leur installation résultant de leur part, d’un arbitrage territorial. En revanche, les flux inverses qui quittent le territoire ne sont pas pris en compte.

Cette attractivité est mesurée dans l’économie productive marchande non agricole qui regroupe les activités produisant des biens majoritairement consommés hors du territoire (industrie, transport…) et les services en lien avec ces activités (services aux entreprises, commerce de gros…).

Les indicateurs retenus sont des taux calculés comme le rapport entre un flux de ressources entrant sur le territoire et le stock présent.

Pour en savoir plus

Bouriez M., Brion D., Le Grand Dijon : un potentiel pour attirer de nouvelles entreprises Bourgogne Dimensions n° 180, décembre 2012

Sourd C., L’attractivité économique des territoires - Attirer des emplois, mais pas seulement Insee Première n° 1416, octobre 2012

Lecrenais C., Léger M., Ribault A., Le tourisme en Bourgogne représente 28 300 emplois Insee Analyses n° 8, mai 2015

Adrover S., Bertrand M., Un tiers des établissements de Bourgogne-Franche-Comté se renouvelle chaque année Insee Analyses n° 11, mai 2015