L’assurance-vie en 2010 Une composante majeure du patrimoine des ménages

L’assurance-vie en 2010 Une composante majeure du patrimoine des ménages

Début 2010, 62 % des ménages résidant en France métropolitaine détiennent de l’assurance-vie, soit autant que de propriétaires d’un bien immobilier : 41 % des ménages ont des contrats d’assurance en cas de vie et de capitalisation et 39 % des contrats d’assurance en cas de décès. Entre 2004 et 2010, comme entre 1998 et 2004, l’assurance en cas de vie a poursuivi sa diffusion et confirme ainsi en 2010 sa place majeure dans le patrimoine financier des ménages.

- 62 % des ménages détiennent une assurance-vie

- L’assurance en cas de vie : l’actif financier le plus courant après les livrets d’épargne

- La détention d’assurance en cas de vie se renforce surtout chez les 50 ans et plus…

- … et concerne davantage les ménages non salariés et les salariés cadres

- Précaution, retraite et transmission : principaux motifs de détention

- Moins de ménages détenteurs d’assurance en cas de décès

62 % des ménages détiennent une assurance-vie

L’assurance-vie réunit deux types de contrats : les contrats d’assurance en cas de décès prévoient le versement d’un capital ou d’une rente à un ou plusieurs bénéficiaires en cas de décès de l’assuré et les contrats d’assurance en cas de vie ou de capitalisation garantissent le versement d’un capital ou d’une rente à l’assuré s’il est encore en vie à une date fixée à la souscription ou non. La quasi-totalité des contrats d’assurance en cas de vie bénéficient d’une contre-assurance en cas de décès.

Pour les sociétés d’assurances, qui représentent la quasi-totalité des organismes d'assurance, les contrats d’assurance en cas de vie et de capitalisation représentent l’essentiel des cotisations de l’assurance-vie (93 % d’un total de 143 milliards d’euros en 2010) et la quasi-totalité de l’encours (plus de 99 % d’un total de 1 317 milliards d’euros fin 2010).

Début 2010, 41 % des ménages résidant en France métropolitaine détiennent un contrat d’assurance en cas de vie et de capitalisation, soit 7 points de plus qu’en 2004 et 39 % des ménages possèdent un contrat d’assurance en cas de décès (tableau 1). Cette dernière proportion se réduit à 17 % si l’on exclut les contrats associés à un emprunt - dits contrats d’assurance emprunteur - puisque leur détention relève plus d’une exigence de l’organisme prêteur que d’un choix de l’individu. Au total, 62 % des ménages détiennent l’un et/ou l’autre de ces contrats. Cela représente près de 17 millions de ménages et plus de 24 millions de personnes assurées.

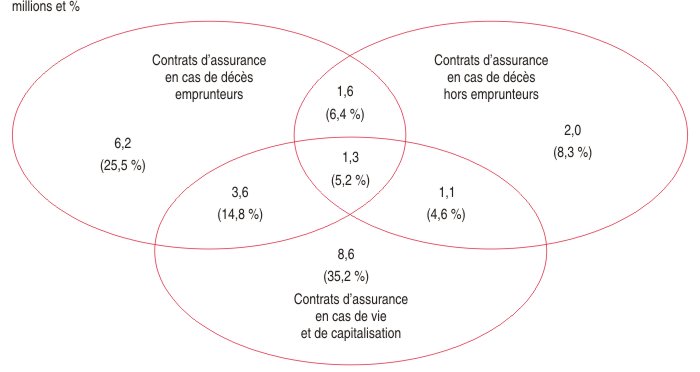

Les deux tiers des personnes détentrices ne possèdent qu’un seul type de contrat : contrats d’assurance en cas de vie et de capitalisation, contrats d’assurance emprunteur ou autre contrat d’assurance en cas de décès (graphique 1).

graphiqueGraphique 1 – Répartition des détenteurs de contrats d’assurance-vie par type de contrats en 2010

- Lecture : en 2010, 6,4 % des détenteurs d’assurance-vie, soit 1,6 million de personnes, possèdent à la fois un contrat d’assurance en cas de décès hors emprunteurs et un contrat d’assurance en cas de décès emprunteurs, à l’exclusion de tout autre.

- Champ : personnes détentrices de contrats d’assurance-vie des ménages ordinaires résidant en France métropolitaine.

- Source : Insee, enquête Patrimoine 2009-2010.

tableauTableau 1 – Taux de détention de contrats d’assurance-vie par type de contrats en 2004 et 2010

| 2004 | 2010 | |

|---|---|---|

| Contrats d’assurance en cas de vie et de capitalisation | 34,5 | 41,0 |

| Assurance en cas de vie | 34,2 | 41,0 |

| Assurance retraite | 9,7 | 11,4 |

| Autre assurance en cas de vie | 28,8 | 35,7 |

| Bons de capitalisation | 0,8 | 0,4 |

| Contrats d’assurance en cas de décès | 41,5 | 39,4 |

| Assurance emprunteur | 30,8 | 30,7 |

| Autre assurance en cas de décès | 21,5 | 17,2 |

| ENSEMBLE ASSURANCE-VIE | 58,8 | 62,0 |

| dont assurance-vie hors assurance emprunteur | 46,5 | 50,0 |

- Lecture : en 2010, 41,0 % des ménages détiennent au moins un contrat d’assurance en cas de vie ou de capitalisation. Ils étaient 34,5 % en 2004.

- Champ : ménages ordinaires résidant en France métropolitaine.

- Source : Insee, enquêtes Patrimoine de 2003-2004 et 2009-2010.

L’assurance en cas de vie : l’actif financier le plus courant après les livrets d’épargne

Début 2010, les contrats d’assurance en cas de vie et de capitalisation représentent le placement financier le plus répandu chez les ménages après les livrets défiscalisés, détenus par 85 % des ménages. Les ménages en détiennent plus fréquemment que de l’épargne-logement (31 %), des valeurs mobilières (19 %) ou de l’épargne salariale - y compris le Plan d’épargne retraite collectif (PERCO - 16 %).

Les contrats d’assurance en cas de vie et de capitalisation sont détenus par 14,6 millions de personnes (assurées) appartenant à 11,2 millions de ménages. Le nombre de personnes détentrices a augmenté de 3,2 millions par rapport à 2004, soit d’environ 530 000 par an en moyenne.

La diffusion de ces contrats entre 2004 et 2010 a concerné l’ensemble des ménages. En effet, le taux de détention est en progression quels que soient la tranche d’âge, la catégorie socioprofessionnelle de la personne de référence (sauf les professions libérales) et le type de ménage (tableau 2).

tableauTableau 2 – Taux de détention de contrats d’assurance-vie et répartition des ménages détenteurs par type de contrats selon les caractéristiques des ménages

| Contrats d’assurance en cas de vie et de capitalisation | Contrats d’assurance en cas de décès | Ménages détenteurs d’assurance-vie en 2010 | Ensemble de ménages | ||||

|---|---|---|---|---|---|---|---|

| 2004 | 2010 | 2004 | 2010 | Contrats d’assurance en cas de vie et de capitalisation | Contrats d’assurance en cas de décès | ||

| Âge de la personne de référence du ménage | |||||||

| Moins de 30 ans | 18,7 | 22,9 | 30,7 | 29,0 | 6,4 | 8,4 | 11,4 |

| De 30 à 39 ans | 34,9 | 38,6 | 59,3 | 59,5 | 16,2 | 26,0 | 17,3 |

| De 40 à 49 ans | 38,1 | 43,4 | 61,4 | 61,1 | 19,0 | 27,9 | 18,0 |

| De 50 à 59 ans | 41,6 | 47,5 | 51,3 | 49,9 | 20,3 | 22,2 | 17,6 |

| De 60 à 69 ans | 36,1 | 46,7 | 28,3 | 26,7 | 17,9 | 10,7 | 15,8 |

| 70 ans et plus | 31,3 | 41,3 | 11,5 | 9,5 | 20,1 | 4,8 | 20,0 |

| Catégorie socioprofessionnelle de la personne de référence du ménage | |||||||

| Agriculteur | 51,7 | 67,1 | 72,8 | 78,1 | 2,2 | 2,7 | 1,4 |

| Artisan, commerçant, industriel | 49,6 | 50,9 | 64,5 | 62,0 | 6,4 | 8,2 | 5,2 |

| Profession libérale | 67,6 | 66,5 | 70,2 | 60,8 | 2,2 | 2,1 | 1,4 |

| Cadre | 49,4 | 53,1 | 65,4 | 68,1 | 12,5 | 16,6 | 9,6 |

| Profession intermédiaire | 38,3 | 42,8 | 58,9 | 58,4 | 15,4 | 21,8 | 14,7 |

| Employé | 28,2 | 35,8 | 41,0 | 46,5 | 10,8 | 14,6 | 12,4 |

| Ouvrier | 26,1 | 30,4 | 46,7 | 44,1 | 11,6 | 17,5 | 15,6 |

| Retraité | 33,9 | 43,3 | 19,4 | 17,1 | 36,7 | 15,1 | 34,8 |

| Autre inactif ou CS inconnue | 2,5 | 18,3 | 4,2 | 11,5 | 2,2 | 1,4 | 4,9 |

| Type de ménage | |||||||

| Personne seule | 26,1 | 33,8 | 20,5 | 20,8 | 29,3 | 18,7 | 35,5 |

| Famille monoparentale | 27,9 | 35,4 | 35,5 | 39,9 | 6,9 | 8,1 | 8,0 |

| Couple sans enfants | 39,2 | 48,9 | 37,1 | 35,2 | 32,4 | 24,3 | 27,2 |

| Couple avec enfants | 40,3 | 44,4 | 67,1 | 68,0 | 29,8 | 47,5 | 27,5 |

| Autre cas | 30,6 | 39,1 | 36,6 | 31,6 | 1,7 | 1,4 | 1,7 |

| Ensemble | 34,5 | 41,0 | 41,5 | 39,4 | 100,0 | 100,0 | 100,0 |

- Lecture : en 2010, 22,9 % des ménages dont la personne de référence est âgée de moins de 30 ans détiennent au moins un contrat d’assurance en cas de vie ou de capitalisation. Ils étaient 18,7 % en 2004. En 2010, les ménages dont la personne de référence est âgée de moins de 30 ans représentent 11,4 % de l’ensemble des ménages, 6,4 % des ménages détenteurs d’au moins un contrat d’assurance en cas de vie et de capitalisation et 8,4 % des détenteurs d’au moins un contrat d’assurance en cas de décès.

- Champ : ménages ordinaires résidant en France métropolitaine.

- Source : Insee, enquêtes Patrimoine de 2003-2004 et 2009-2010.

La détention d’assurance en cas de vie se renforce surtout chez les 50 ans et plus…

Comme en 2004, le taux de détention des contrats d’assurance en cas de vie et de capitalisation augmente avec l’âge de la personne de référence du ménage, pour atteindre son maximum lorsque la personne de référence est âgée de 50 à 59 ans, puis décroît au-delà de 60 ans.

Entre 2004 et 2010, l’augmentation du taux de détention a été particulièrement forte pour les ménages dont la personne de référence a 60 ans ou plus. Cela pourrait s’expliquer par la modification du régime fiscal et social du Plan d’Épargne-Logement (PEL), intervenue en 2006. Du fait de ce changement, les ménages âgés détenant un PEL à des fins d’épargne ont pu revoir leurs choix de placement et reporter les encours qu’ils détenaient en épargne-logement vers des contrats d’assurance en cas de vie. En parallèle, le taux de détention des moins de 40 ans s’est également accru, mais dans une moindre mesure.

… et concerne davantage les ménages non salariés et les salariés cadres

Début 2010, les ménages dont la personne de référence est agriculteur ou exerce une profession libérale sont ceux qui détiennent le plus souvent un contrat d’assurance en cas de vie ou de capitalisation. Le taux de détention est également élevé pour les artisans, commerçants et industriels et les salariés cadres. Comme les agriculteurs et les professions libérales, ces catégories socioprofessionnelles éprouvent le besoin de se constituer un complément de retraite, leur taux de remplacement par rapport au dernier salaire étant plus faible. Les autres ménages détiennent moins souvent un contrat d’assurance en cas de vie ou de capitalisation.

Précaution, retraite et transmission : principaux motifs de détention

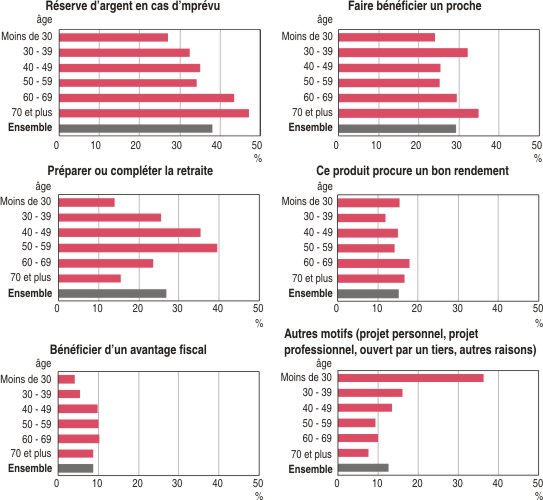

Si l’on met de côté les contrats d’assurance retraite détenus par 11 % des ménages, dont l’objectif de souscription est la constitution d’un complément de retraite, et les Pep assurances qui ne sont plus commercialisés (2 % des ménages), les trois principaux motifs de détention d’un contrat d’assurance en cas de vie ou de capitalisation cités par les ménages début 2010 sont « avoir une réserve d’argent en cas d’imprévu » (38 % des ménages détenteurs), « faire bénéficier un proche » (29 %) et « préparer ou compléter la retraite » (27 %) (graphique 2).

Le motif de détention le plus souvent avancé par les ménages dont la personne de référence a entre 50 et 59 ans est « préparer ou compléter la retraite » (40 %). C’est également celui cité le plus fréquemment par les ménages dont la personne de référence est cadre ou exerce une profession libérale (respectivement 45 % et 38 %).

Par ailleurs, 15 % des ménages déclarent détenir un contrat d’assurance en cas de vie ou de capitalisation parce que « ce produit procure un bon rendement ». Cette raison est citée dans des proportions sensiblement identiques quel que soit l’âge de la personne de référence du ménage.

Les ménages qui ne détiennent pas de contrat d’assurance en cas de vie ou de capitalisation évoquent principalement le fait qu’ils « n’épargnent pas ou pas assez » (68 % des cas) ; 8 % disent « ne pas bien connaître ces contrats » et 9 % « avoir fait d’autres choix de placement ».

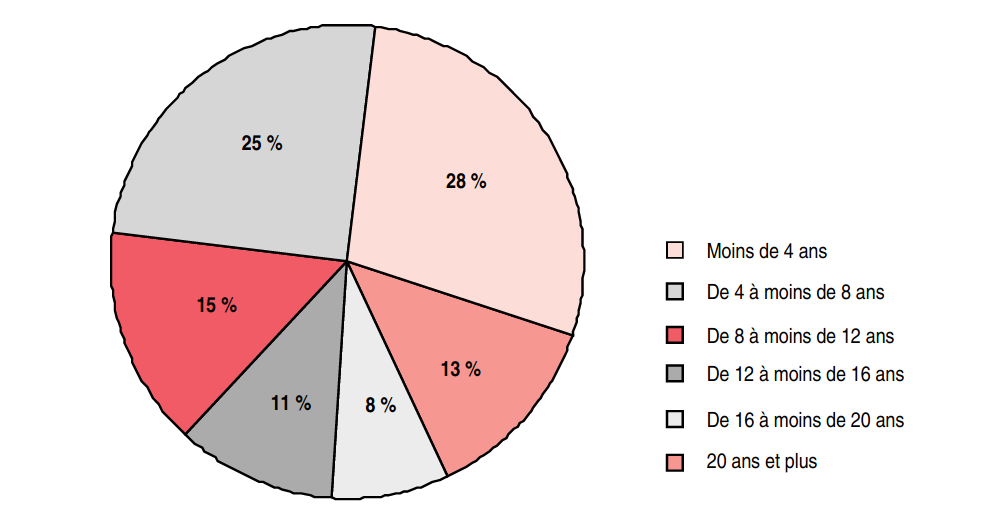

Détenir un contrat d’assurance en cas de vie en vue de préparer sa retraite ou sa succession s’inscrit dans une démarche de long terme. Ainsi, l’ancienneté moyenne des contrats détenus début 2010 est de 10 ans et dépasse la durée minimale qui est de 6 ou 8 ans selon la génération de contrats ; 32 % des contrats ont au moins 12 ans et 13 % au moins 20 ans (graphique 3).

graphiqueGraphique 2 – Motifs de détention de contrats d’assurance en cas de vie ou de capitalisation selon l’âge de la personne de référence du ménage en 2010

- Lecture : en 2010, 27 % des ménages détenteurs dont la personne de référence est âgée de moins de 30 ans et répondant à la question relative au motif de détention ont cité comme motif de détention une réserve d’argent en cas d’imprévu, contre 38 % pour l’ensemble des détenteurs.

- Champ : ménages ordinaires résidant en France métropolitaine et détenteurs de contrats d’assurance en cas de vie ou de capitalisation hors PEP assurances et contrats d’assurance-retraite.

- Source : Insee, enquête Patrimoine 2009-2010.

graphiqueGraphique 3 – Répartition des contrats d’assurance en cas de vie selon l’ancienneté de la souscription en 2010

- Lecture : en 2010, 28 % des contrats d’assurance en cas de vie ont été souscrits il y a moins de 4 ans.

- Champ : contrats d’assurance en cas de vie des ménages ordinaires résidant en France métropolitaine, dont on connaît la date de souscription.

- Source : Insee, enquête Patrimoine 2009-2010.

Moins de ménages détenteurs d’assurance en cas de décès

Les contrats d’assurance en cas de décès permettent de garantir, en cas de décès de l’assuré, un montant de capital déterminé à la souscription du contrat à un ou plusieurs bénéficiaires désignés. Ces contrats peuvent être souscrits, soit pour une durée déterminée, on parle alors de contrats « temporaires » (par exemple l’assurance emprunteur ou la rente éducation), soit jusqu’au décès de l’assuré, on parle alors de contrats « vie entière » (par exemple l’assurance « obsèques »).

Début 2010, 39 % des ménages détiennent un contrat de ce type, soit un taux légèrement inférieur à celui des ménages détenteurs d’un contrat d’assurance en cas de vie. À la différence des contrats d’assurance en cas de vie, ce taux de détention est en légère baisse par rapport à 2004, la diminution se concentrant sur les contrats d’assurance en cas de décès souscrits sans lien avec un emprunt.

Les contrats d’assurance souscrits dans le cadre d’un prêt (immobilier, professionnel ou consommation) sont, début 2010 comme en 2004, les contrats d’assurance en cas de décès les plus détenus par les ménages : 31 % des ménages déclarent posséder ce type de contrat, alors qu’ils sont 47 % à se déclarer endettés. Cet écart s’explique par le fait qu’il n’y pas d’obligation légale à s’assurer pour emprunter ; c’est fortement conseillé, voire nécessaire, quand les montants sont importants, notamment dans le cadre d’un emprunt immobilier ou professionnel. Ainsi, 96 % des ménages qui ont un emprunt pour financer l’acquisition de leur résidence principale disent avoir une assurance emprunteur alors que cette proportion est de seulement 57 % pour les ménages ayant un emprunt pour l’achat d’une voiture ou d’une moto.

Les autres contrats d’assurance en cas de décès (détenus dans le cadre de l’entreprise et/ou détenus à titre volontaire) concernent 17 % des ménages en 2010 (contre 22 % en 2004). Ce taux est probablement à prendre comme un minorant : les personnes interrogées dans le cadre de l’enquête Patrimoine (sources) sont en effet susceptibles d’oublier de déclarer certains contrats d’assurance en cas de décès, notamment ceux qu’elles ou d’autres personnes du ménage détiennent dans le cadre de l’entreprise. À titre d’exemple, la convention collective nationale de retraite et de prévoyance des cadres du 14 mars 1947 prévoit que les entreprises financent au titre de la prévoyance de leurs cadres une cotisation affectée en priorité à une garantie en cas de décès ; or, dans l’enquête, seuls 30 % des cadres déclarent détenir une assurance décès dans le cadre de leur entreprise.

Sources

L’enquête Patrimoine de l’Insee permet depuis 1986 de décrire les biens immobiliers, financiers et professionnels détenus par les ménages ainsi que leur endettement et leur parcours familial et professionnel. La dernière édition de l’enquête s’est déroulée entre octobre 2009 et mars 2010 en France métropolitaine et, pour la première fois, dans les départements d’outre-mer ; 15 006 ménages y ont répondu. Plusieurs organismes publics, financiers ou d’études, ont contribué à sa réalisation : Banque de France, Crédit agricole, Institut national de la recherche agronomique (Inra), Drees (ministère du Travail, de l’emploi et de la santé, ministère des Solidarités et de la cohésion sociale, ministère du Budget, des comptes publics, de la fonction publique et de la réforme de l’État), Caisse des dépôts et consignations, Banque populaire, Caisse d’épargne, Paris School of Economics (PSE), Fédération française des sociétés d’assurance (FFSA). Les extensions dans les départements d’outre-mer ont été financées par la Délégation générale à l’Outre mer.

Les données de cotisations et d’encours assurance-vie sont fournies par la Fédération française des sociétés d’assurances (FFSA).

Définitions

La notion d’assurance-vie utilisée dans ce document regroupe l’ensemble des contrats d’assurance-vie, à savoir les contrats d’assurance en cas de vie et de capitalisation (bons de capitalisation, Plan d’épargne populaire [PEP] assurance, retraite complémentaire volontaire [y compris Plan d’épargne retraite populaire - PERP], retraite surcomplémentaire [hors Plan d’épargne retraite collectif - PERCO] et autres assurance-vie) et les contrats d’assurance en cas de décès (assurance emprunteur, contrats d’entreprise, rente éducation et assurance décès volontaire).

Elle diffère donc de la notion d’« assurance-vie / épargne-retraite » utilisée dans la publication « Patrimoine des ménages début 2010 - Une recomposition au détriment de l’épargne-logement » qui inclut les PEP bancaires et les Perco et n’inclut pas les contrats d’assurance décès souscrits dans le cadre de l’entreprise et dans le cadre d’un emprunt.

Les organismes d’assurances regroupent les mutuelles relevant du code de la mutualité, les institutions de prévoyance relevant du code de la sécurité sociale et les sociétés d’assurances relevant du code des assurances ; ces dernières représentent 97 % des cotisations et des encours d’assurance-vie de l’ensemble des organismes d’assurances (estimation FFSA).