Les inégalités de patrimoine s’accroissent entre 2004 et 2010

Les inégalités de patrimoine s’accroissent entre 2004 et 2010

Début 2010, selon la nouvelle enquête Patrimoine des ménages, la moitié des ménages vivant en France déclarent posséder plus de 150 200 euros de patrimoine brut et concentrent 93 % des avoirs. Les 10 % les mieux dotés ont au moins 552 300 euros de patrimoine brut et détiennent près de la moitié de la masse totale de celui-ci. Enfin, les 1 % des ménages les plus riches en termes de patrimoine détiennent chacun plus de 1,9 million d’euros d’avoirs. À l’opposé, les 10 % de ménages les moins dotés détiennent chacun moins de 2 700 euros de patrimoine et collectivement moins de 0,1 % de la masse totale.

Entre 2004 et 2010, les inégalités de patrimoine se sont accrues, le rapport entre le patrimoine moyen des 10 % de ménages les mieux dotés et celui des 50 % les moins dotés ayant augmenté de près de 10 %.

- Le patrimoine des ménages

- Des inégalités de patrimoine beaucoup plus marquées que celles des revenus

- Acheter un bien immobilier : étape importante de la constitution du patrimoine

- Le montant de patrimoine varie selon la position dans le cycle de vie

- Une logique d’accumulation différente pour les indépendants

- Les inégalités de patrimoine s'accroissent entre 2004 et 2010

Le patrimoine des ménages

Le patrimoine est généralement défini comme l’ensemble des avoirs accumulés permettant à une personne ou à un ménage de disposer de ressources futures. L’enquête Patrimoine 2010 (source) permet d’appréhender une large partie des composantes du patrimoine des ménages : elle décrit de manière détaillée leurs actifs financiers, immobiliers et professionnels ; elle offre également une évaluation de leurs emprunts et permet d’estimer la valeur des biens durables, bijoux, œuvres d’art... qu’ils détiennent.

Des inégalités de patrimoine beaucoup plus marquées que celles des revenus

Début 2010, selon la nouvelle méthodologie d’enquête et d’estimation du patrimoine mise en œuvre (encadré), la moitié des ménages vivant en France déclarent un patrimoine brut global supérieur à 150 200 euros (tableau 1).

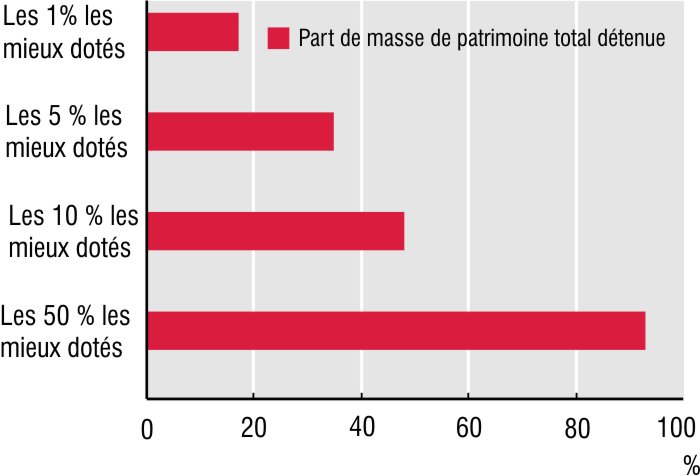

Les 10 % de ménages les mieux dotés en patrimoine possèdent au minimum 552 300 euros d’actifs (D9), alors que les 10 % les plus modestes en termes de patrimoine détiennent au maximum 2 700 euros ( D1) chacun, soit 205 fois moins. Les inégalités de patrimoine sont beaucoup plus marquées que celles des revenus. À titre de comparaison, le revenu disponible des 10 % de ménages les plus modestes est 4,2 fois moins élevé que celui des 10 % les plus aisés en 2009. Collectivement, les 10 % de ménages les mieux dotés concentrent 48 % de la masse totale de patrimoine brut. Les 5 % les mieux dotés en détiennent à eux seuls 35 % et les 1 %, 17 % (graphique). Les ménages de ce dernier centile possèdent chacun au moins 1 885 200 euros de patrimoine brut . À l’opposé, 50 % des ménages les moins dotés détiennent 7 % du patrimoine brut, et les 10 % les plus modestes n’en détiennent que 0,05 %.

graphiqueGraphique – Répartition de la masse totale de patrimoine brut entre les ménages

- Lecture : début 2010, les 10 % de ménages les mieux dotés en patrimoine détiennent 48 % de la masse totale de patrimoine, tandis que le reste des ménages détiennent 52 % de la masse totale.

- Champ : ménages ordinaires résidant en France, y compris dans les DOM.

- Source : Insee, enquête Patrimoine 2009-2010.

tableauTableau 1 – Montants de patrimoine brut par grandes composantes en 2010

| Patrimoine brut global | Patrimoine financier | |||||||

|---|---|---|---|---|---|---|---|---|

| Moyen | Médian | D9 | D1 | Moyen | Médian | D9 | D1 | |

| Âge de la personne de référence du ménage | ||||||||

| Moins de 30 ans | 53 900 | 10 400 | 177 800 | 1 400 | 14 900 | 3 600 | 28 000 | 400 |

| De 30 à 39 ans | 188 400 | 105 900 | 431 300 | 2 600 | 25 200 | 7 100 | 58 100 | 500 |

| De 40 à 49 ans | 292 100 | 186 100 | 601 800 | 2 800 | 42 500 | 9 900 | 86 600 | 500 |

| De 50 à 59 ans | 334 600 | 226 600 | 738 500 | 3 200 | 55 900 | 14 800 | 116 700 | 400 |

| De 60 à 69 ans | 358 900 | 219 200 | 720 400 | 4 300 | 79 300 | 16 700 | 171 900 | 600 |

| 70 ans et plus | 261 300 | 149 200 | 525 900 | 4 000 | 74 400 | 14 600 | 140 100 | 800 |

| Catégorie socioprofessionnelle de la personne de référence du ménage | ||||||||

| Agriculteur | 845 900 | 642 100 | 1 610 000 | 220 600 | 110 100 | 56 100 | 292 300 | 2 300 |

| Artisan, commerçant, industriel | 642 800 | 338 700 | 1 050 000 | 12 900 | 87 600 | 14 500 | 163 800 | 700 |

| Profession libérale | 911 400 | 555 900 | 1 890 000 | 33 900 | 237 600 | 65 200 | 477 700 | 7 300 |

| Cadre | 415 300 | 296 700 | 782 800 | 17 200 | 74 400 | 28 900 | 166 700 | 3 100 |

| Profession intermédiaire | 208 400 | 177 200 | 457 600 | 5 500 | 33 400 | 12 700 | 81 700 | 1 200 |

| Employé | 118 100 | 26 600 | 301 600 | 1 500 | 17 400 | 4 500 | 45 500 | 300 |

| Ouvrier qualifié | 122 300 | 41 800 | 306 600 | 2 600 | 15 100 | 4 800 | 37 100 | 500 |

| Ouvrier non qualifié | 67 900 | 8 500 | 227 400 | 800 | 7 900 | 1 700 | 19 300 | 100 |

| Retraité ancien agriculteur | 260 900 | 152 900 | 559 000 | 5 500 | 70 600 | 15 800 | 137 600 | 1 100 |

| Retraité ancien indépendant | 551 400 | 287 200 | 1 060 000 | 9 100 | 178 100 | 23 900 | 280 000 | 700 |

| Retraité ancien salarié | 254 600 | 169 000 | 534 500 | 3 500 | 61 300 | 14 700 | 132 200 | 700 |

| Autre inactif | 73 200 | 6 000 | 229 400 | 700 | 17 700 | 2 100 | 25 200 | 200 |

| Type de ménage | ||||||||

| Personne seule | 156 800 | 53 900 | 361 200 | 1 800 | 39 400 | 7 000 | 81 500 | 300 |

| Famille monoparentale | 124 400 | 15 400 | 335 500 | 1 000 | 20 000 | 2 600 | 45 000 | 100 |

| Couple sans enfants | 352 400 | 226 700 | 720 400 | 6 600 | 81 100 | 18 700 | 167 600 | 1 300 |

| Couple avec enfants | 331 800 | 227 400 | 672 000 | 5 300 | 46 200 | 12 100 | 95 900 | 900 |

| Autre cas | 360 700 | 129 000 | 488 400 | 2 500 | 37 700 | 8 100 | 76 300 | 500 |

| Ensemble | 259 000 | 150 200 | 552 300 | 2 700 | 50 800 | 10 300 | 103 800 | 500 |

| Patrimoine immobilier* | Patrimoine professionnel* | |||||||

| Moyen | Médian | D9 | D1 | Moyen | Médian | D9 | D1 | |

| Âge de la personne de référence du ménage | ||||||||

| Moins de 30 ans | 26 800 | 0 | 128 100 | 0 | 6 700 | 0 | 0 | 0 |

| De 30 à 39 ans | 121 200 | 24 900 | 314 300 | 0 | 32 200 | 0 | 21 600 | 0 |

| De 40 à 49 ans | 177 100 | 136 600 | 415 600 | 0 | 60 200 | 0 | 61 100 | 0 |

| De 50 à 59 ans | 217 500 | 164 200 | 484 100 | 0 | 46 600 | 0 | 72 500 | 0 |

| De 60 à 69 ans | 219 100 | 159 100 | 489 000 | 0 | 45 100 | 0 | 14 500 | 0 |

| 70 ans et plus | 159 400 | 103 200 | 370 600 | 0 | 14 000 | 0 | 1 700 | 0 |

| Catégorie socioprofessionnelle de la personne de référence du ménage | ||||||||

| Agriculteur | 227 000 | 154 900 | 465 200 | 10 100 | 487 800 | 309 500 | 1 000 000 | 54 100 |

| Artisan, commerçant, industriel | 270 000 | 205 300 | 626 800 | 0 | 264 100 | 44 100 | 470 300 | 0 |

| Profession libérale Cadre | 453 400 | 354 000 | 996 600 | 0 | 181 100 | 5 600 | 451 500 | 0 |

| Cadre | 272 600 | 232 700 | 590 400 | 0 | 51 400 | 0 | 4 000 | 0 |

| Profession intermédiaire | 155 800 | 134 200 | 364 200 | 0 | 8 400 | 0 | 900 | 0 |

| Employé | 86 200 | 0 | 258 000 | 0 | 6 200 | 0 | 0 | 0 |

| Ouvrier qualifié | 95 400 | 0 | 258 900 | 0 | 3 800 | 0 | 0 | 0 |

| Ouvrier non qualifié | 48 500 | 0 | 191 000 | 0 | 5 900 | 0 | 0 | 0 |

| Retraité ancien agriculteur | 121 500 | 90 600 | 274 100 | 0 | 56 700 | 0 | 166 500 | 0 |

| Retraité ancien salarié | 305 600 | 204 500 | 611 400 | 0 | 43 100 | 0 | 33 400 | 0 |

| Salarié retraité | 173 400 | 127 000 | 388 100 | 0 | 7 500 | 0 | 0 | 0 |

| Autre inactif | 47 000 | 0 | 173 500 | 0 | 2 300 | 0 | 0 | 0 |

| Type de ménage | ||||||||

| Personne seule | 95 600 | 0 | 262 200 | 0 | 13 400 | 0 | 200 | 0 |

| Famille monoparentale | 83 600 | 0 | 251 700 | 0 | 13 100 | 0 | 0 | 0 |

| Couple sans enfants | 221 200 | 167 400 | 490 800 | 0 | 33 900 | 0 | 33 100 | 0 |

| Couple avec enfants | 208 600 | 180 300 | 448 000 | 0 | 62 400 | 0 | 82 000 | 0 |

| Autre cas | 145 100 | 86 400 | 372 300 | 0 | 166 700 | 0 | 26 400 | 0 |

| Ensemble | 160 500 | 106 700 | 388 000 | 0 | 35 300 | 0 | 14 900 | 0 |

- * Il s'agit du montant du patrimoine immobilier (resp. professionnel), dont on n'a pas déduit les éventuels emprunts en cours liés à l'acquisition d'un bien immobilier (resp. professionnel).

- Lecture : début 2010, les ménages dont la personne de référence est âgée de moins de 30 ans détiennent en moyenne 53 900 euros de patrimoine brut et 10 % des personnes seules ont un patrimoine immobilier supérieur à 262 200 euros.

- Champ : ménages ordinaires résidant en France, y compris dans les DOM.

- Source : Insee, enquête Patrimoine 2009-2010.

Acheter un bien immobilier : étape importante de la constitution du patrimoine

En 2010, le patrimoine brut des ménages est principalement constitué de biens immobiliers (62 %). En France, six ménages sur dix sont propriétaires de leur résidence principale ou accédants à la propriété. Ce n’est cependant le cas que de 22 % des ménages faisant partie des 50 % les moins bien dotés en patrimoine, contre la quasi-totalité des 10 % des ménages les plus riches. L’achat de la résidence principale représente donc une étape importante dans la constitution d’un patrimoine. De fait, le montant du patrimoine brut moyen des propriétaires de leur résidence principale est en moyenne 8,3 fois plus élevé que celui des locataires et logés gratuitement. Certes, ce constat est à nuancer car plus d’un tiers des ménages propriétaires sont en réalité accédants à la propriété et doivent encore rembourser des emprunts. Mais la prise en compte de l’endettement ne corrige pas tous les écarts : pour accéder à la propriété, il faut présenter une situation suffisamment solide en termes de revenus et d’emploi et souvent disposer d’un apport personnel. Si l’on considère le patrimoine net des ménages, c’est-à-dire la valeur du patrimoine brut de laquelle on a déduit le montant total du capital restant dû par le ménage au titre de l’ensemble des emprunts qu’il a souscrits, les inégalités entre propriétaires et non-propriétaires se réduisent pour les ménages les plus jeunes : chez les moins de 30 ans, le patrimoine net des ménages propriétaires ou accédants à la propriété est en moyenne 5,5 fois plus élevé que celui des non-propriétaires du même âge, contre 8,6 fois pour le patrimoine brut. Pour les ménages dont la personne de référence est âgée de 70 ans ou plus, le patrimoine brut comme le patrimoine net est 7 fois plus élevé pour les propriétaires que pour les non-propriétaires : les ménages propriétaires ont pour la plupart terminé de rembourser leurs emprunts, le cas échéant.

Le montant de patrimoine varie selon la position dans le cycle de vie

De manière générale, le montant du patrimoine détenu par les ménages, brut comme net, croît avec l’âge de la personne de référence jusqu’à 70 ans, puis décroît ensuite. Ainsi, le patrimoine net moyen passe de 32 700 euros pour les ménages dont la personne de référence a moins de 30 ans à 345 500 euros pour les ménages dont la personne de référence a entre 60 et 69 ans, pour retomber à 259 800 euros pour les ménages les plus âgés (tableau 2). Le patrimoine peut, en effet, résulter d’une logique d’accumulation puis de désaccumulation : les capacités d’épargne, les besoins de consommation et les choix de transmission du patrimoine varient au cours du cycle de vie. Les ménages dont la personne de référence a 60 ans ou plus ont plus souvent hérité ou reçu une donation que les autres ménages. Avoir reçu un héritage ou une donation va généralement de pair avec un patrimoine plus élevé : la moitié des ménages dans ce cas possèdent plus de 241 300 euros contre 63 100 euros pour la moitié de ceux qui n’en ont pas bénéficié.

Cependant, ces effets liés à l’âge sont difficiles à estimer précisément car les niveaux moyens de patrimoine résultent de contextes économiques qui ont différé d’une génération à l’autre. Tandis que les générations les plus anciennes ont pu profiter de la longue période de croissance de l’après-guerre pour étoffer leur patrimoine, celles qui avaient entre 50 et 55 ans en 2009 ont vécu depuis leur entrée dans l’âge adulte dans un contexte économique moins favorable, consécutif aux chocs pétroliers. Quant aux plus jeunes générations, elles subissent, depuis les années 1980, une croissance économique plus lente et incertaine, accompagnée d’une montée du chômage.

tableauTableau 2 – Montants de patrimoine net en 2010

| Patrimoine net global | ||||

|---|---|---|---|---|

| Moyen | Médian | D9 | D1 | |

| Âge de la personne de référence du ménage | ||||

| Moins de 30 ans | 32 700 | 7 200 | 91 500 | 300 |

| De 30 à 39 ans | 127 100 | 48 600 | 312 700 | 800 |

| De 40 à 49 ans | 243 700 | 132 500 | 510 700 | 1 300 |

| De 50 à 59 ans | 303 500 | 203 700 | 648 500 | 2 000 |

| De 60 à 69 ans | 345 500 | 211 500 | 693 300 | 3 300 |

| 70 ans et plus | 259 800 | 148 600 | 524 600 | 3 800 |

| CS de la personne de référence du ménage | ||||

| Agriculteur | 725 500 | 539 200 | 1 420 000 | 170 400 |

| Artisan, commerçant, industriel | 550 800 | 266 800 | 959 500 | 9 700 |

| Profession libérale | 761 400 | 482 600 | 1 640 000 | 23 600 |

| Cadre | 337 400 | 214 500 | 660 800 | 10 000 |

| Profession intermédiaire | 168 300 | 111 000 | 408 100 | 3 200 |

| Employé | 96 000 | 21 700 | 267 700 | 300 |

| Ouvrier qualifié | 99 700 | 28 800 | 276 500 | 600 |

| Ouvrier non qualifié | 53 500 | 5 500 | 174 800 | 100 |

| Retraité ancien agriculteur | 259 400 | 152 900 | 559 000 | 5 500 |

| Retraité ancien indépendant | 539 700 | 282 300 | 1 020 000 | 8 000 |

| Retraité ancien salarié | 249 800 | 166 500 | 534 500 | 3 200 |

| Autre inactif | 70 800 | 6 000 | 225 800 | 500 |

| Type de ménage | ||||

| Personne seule | 147 400 | 42 900 | 339 300 | 1 300 |

| Famille monoparentale | 105 400 | 11 200 | 294 500 | 200 |

| Couple sans enfants | 328 200 | 205 100 | 684 100 | 4 000 |

| Couple avec enfants | 267 000 | 155 700 | 562 100 | 2 600 |

| Autre cas | 339 600 | 108 100 | 463 000 | 2 400 |

| Ensemble | 229 300 | 113 500 | 501 600 | 1 600 |

- Lecture : début 2010, les ménages dont la personne de référence est âgée de moins de 30 ans détiennent en moyenne 32 700 euros de patrimoine net. Il s'agit du patrimoine brut, dont on a déduit les éventuels emprunts privés et/ou professionnels encore en cours.

- Champ : ménages ordinaires résidant en France, y compris dans les DOM.

- Source : Insee, enquête Patrimoine 2009-2010.

Une logique d’accumulation différente pour les indépendants

Les disparités de montant et de composition du patrimoine par catégorie socioprofessionnelle de la personne de référence du ménage montrent qu’au-delà des effets d’âge et de revenus, les logiques d’accumulation patrimoniale et les motifs d’épargne (investissement, précaution...) diffèrent nettement entre salariés et non salariés. Les ménages d’indépendants en activité possèdent ainsi un patrimoine brut en moyenne beaucoup plus élevé que celui du reste de la population. La moitié des ménages d’agriculteurs détiennent plus de 642 100 euros de patrimoine brut global et celle des ménages d’artisans, commerçants et chefs d’entreprises plus de 338 700 euros, alors que la médiane du patrimoine des ménages de salariés en activité est de 126 900 euros. L’effort d’épargne destinée à financer des investissements professionnels est souvent important pour les ménages d’indépendants : 45 % de leur patrimoine brut global est composé d’actifs professionnels, pour la plupart directement en lien avec leur activité, et dont ils se défont au moment du passage à la retraite - notamment par le biais de donations dans le cadre familial. De fait, alors que le patrimoine des ménages d’agriculteurs en activité est très supérieur à celui de la plupart des salariés, l’écart est bien moindre parmi les retraités : les ménages d’anciens agriculteurs détiennent en moyenne 260 900 euros, et les ménages d’anciens salariés 254 600 euros. Par ailleurs, du fait qu’il sont exposés à des fluctuations de revenus plus fortes que les salariés, les ménages d’indépendants en activité ont besoin de constituer une réserve d’argent en cas d’imprévu. Enfin, leurs droits à la retraite étant plus restreints que les bénéficiaires du régime général, ils sont également plus enclins à épargner. Ainsi, 16 % des ménages d’agriculteurs, d’artisans, de commerçants ou de chefs d’entreprise en activité, contre 6 % des autres ménages, détiennent un patrimoine privé diversifié, comprenant à la fois au moins un livret d’épargne, un produit d’épargne-logement, un produit d’assurance-vie/épargne retraite, un bien immobilier et des valeurs mobilières.

Parmi les ménages de salariés en activité, les inégalités de patrimoine selon la catégorie socioprofessionnelle comme les disparités salariales sont très marquées : le patrimoine médian des cadres est ainsi 35 fois supérieur à celui des ouvriers non qualifiés.

Les inégalités de patrimoine s'accroissent entre 2004 et 2010

Conformément aux recommandations du rapport de 2007 du Conseil national de l’information statistique (Cnis) sur les niveaux de vie et les inégalités, l’Insee a apporté des améliorations méthodologiques à l’enquête Patrimoine réalisée fin 2009 - début 2010 (source).

Le champ de l’enquête a tout d’abord été élargi aux départements d’outre-mer, de manière à couvrir l’ensemble du territoire. Ensuite, les procédures d’échantillonnage ont été sensiblement modifiées, de façon à mieux représenter les catégories de ménages les mieux dotées en patrimoine et, ainsi, augmenter la précision des indicateurs. De plus, les procédures d’estimation ont été améliorées afin, notamment, de pouvoir prendre en compte des éléments du patrimoine du ménage, comme la voiture, l’équipement de la maison, les bijoux, les œuvres d’art... mais qui ne sont pas décrits en détail dans l’enquête. Enfin, la collecte des montants détenus sur chacun des actifs financiers a été améliorée : en 2004, on ne collectait pour ce type de produits que des montants par tranches, tandis qu’en 2010, on collecte le montant exact si le ménage le connaît. Si tel n’est pas le cas, le ménage peut se situer dans un système de tranches plus détaillé qu’en 2004.

Pour toutes ces raisons, les nouveaux indicateurs issus de l’enquête Patrimoine 2010 ne sont donc pas directement comparables à ceux des précédentes éditions de l’enquête et notamment celle de 2004. Cependant, ces innovations méthodologiques peuvent être en grande partie neutralisées, de manière à appliquer la méthodologie de 2004 aux données de 2010. Cela permet de préserver la comparabilité des indicateurs d’inégalités et d’étudier l’évolution du patrimoine sur la période.

À méthodologie comparable, on constate que les inégalités de patrimoine brut se sont accrues entre 2004 et 2010. Ainsi, le rapport interdécile D9/D1 a augmenté de plus de 30 % et le rapport interquartile Q3/Q1 de plus de 47 %. En 2010, le patrimoine moyen détenu par les 10 % des ménages les mieux dotés est 35 fois plus élevé que celui détenu par les 50 % de ménages les moins dotés. Ce rapport était de 32 en 2004. L’indice de Gini a augmenté de 1,4 % sur cette période. Ce creusement des inégalités observé sur l’ensemble de la population est amplifié parmi les ménages dont le patrimoine est supérieur au dernier décile. Ainsi, l’indice de Gini s’est accru de 13,9 % sur cette population.

Sources

L’enquête Patrimoine de l’Insee permet depuis 1986 de décrire les biens immobiliers, financiers et professionnels des ménages ainsi que leur endettement et leur parcours familial et professionnel. La dernière édition de l’enquête s’est déroulée entre octobre 2009 et mars 2010 en France métropolitaine et, pour la première fois, dans les DOM. 15 006 ménages y ont répondu. Les données ici présentées sont fondées sur les réponses de ces ménages, avant tout calage sur les masses des comptes de patrimoine de la comptabilité nationale. Plusieurs organismes publics, financiers ou d’études, ont contribué à sa réalisation : Banque de France, Crédit Agricole, Institut National de la Recherche Agronomique (INRA), Drees (Ministère de la Santé et des sports), Caisse des dépôts et consignations, Banque Populaire Caisse d’Épargne, Paris School of Economics (PSE), Fédération Française des Sociétés d’Assurance (FFSA). Les extensions dans les Dom ont été financées par la DéGéOM (Délégation générale à l’Outre mer).

Définitions

Patrimoine brut global : montant total des actifs détenus par un ménage. Il inclut son patrimoine financier, immobilier et professionnel, mais aussi les biens durables (voiture, équipement de la maison, ...), les bijoux, les œuvres d’art et autres objets de valeurs..., soit tout ce qui relève du patrimoine matériel, négociable et transmissible des ménages. Deux composantes du patrimoine ne sont pas prises en compte, l’enquête Patrimoine 2010 ne permettant pas de les mesurer : les droits à la retraite - présente ou future - et le capital humain des membres des ménages. Par capital humain, on entend l’ensemble des connaissances ou savoir-faire acquis par un individu. Celui-ci conditionne ses capacités productives et ses revenus et fait donc partie intégrante du patrimoine d’une personne.

Patrimoine net global : montant total des actifs détenus par un ménage duquel on a déduit le montant total du capital qu’il doit encore au titre des emprunts, privés ou professionnels, qu’il a souscrits.

Patrimoine professionnel : ensemble des actifs professionnels détenus par un ménage (entreprises, terres, machines, bâtiments, cheptel, stocks, etc.), que ce dernier les exploite dans le cadre de son activité professionnelle ou pas. Dans ce dernier cas, les biens sont en général mis en location et deviennent des actifs de rapport. Si le ménage n’est propriétaire que d’une partie d’un actif professionnel, seule la part lui revenant en cas de vente est incluse dans son patrimoine professionnel.

Indice de Gini : il permet de mesurer le degré d’inégalité de la distribution des patrimoines pour une population donnée. Il varie entre 0 et 1, la valeur 0 correspondant à l’égalité parfaite (tout le monde a le même patrimoine), la valeur 1 à l’inégalité extrême (une personne a tout le patrimoine, les autres n’ayant rien).

Le rapport interdécile D9/D1 (resp. le rapport interquartile Q3/Q1) est le rapport entre le seuil de patrimoine au-dessus duquel on appartient aux 10 % (resp. 25 %) des Français les mieux dotés et le seuil de patrimoine en dessous duquel on appartient aux 10 % (resp. 25 %) des Français les moins dotés.

Pour en savoir plus

« Patrimoine des ménages : déterminants et disparités », S. Lollivier et D. Verger, Économie et Statistique n° 296-297, pages 13 à 31.

« Patrimoine des indépendants : une autre logique d’accumulation », J.J. Malpot et N. Missègue, Économie et Statistique n° 296-297, pages 91 à 112.