L'économie tertiaire et l'emploi qualifié permettent aux territoires de rebondir après

la crise

L'économie tertiaire et l'emploi qualifié permettent aux territoires de rebondir après

la crise

La crise bancaire et financière survenue en 2007 a fait basculer les économies mondiales et a conduit à une forte dépression de l’emploi dans l’ensemble des territoires. Avant la crise, les Pays de la Loire sont globalement dans une dynamique de croissance de l’emploi, surtout dans la construction et les services. Après la crise, les 20 zones d’emploi régionales réagissent de manière contrastée. Certaines, comme la Ferté-Bernard, ont une situation favorable du marché du travail avant crise qu’elles ne maintiennent pas ensuite. Des territoires industriels, comme Cholet et Segré, montrent déjà des fragilités avant crise qui conduisent ensuite à un repli de l’emploi. D’autres territoires industriels plus spécialisés, Saumur et Sablé-sur-Sarthe, sont en demi-teinte sur les deux périodes. Enfin, les métropoles tirent leur dynamisme d’un meilleur équilibre économique et d’une attractivité démographique. Ancenis et les Herbiers font figure d’exception dans ce groupe des plus dynamiques et attirent des emplois qualifiés.

- Quatre types de trajectoires dans les Pays de la Loire

- Groupe 1 : des zones en situation favorable avant la crise puis en recherche de mutation

- Groupe 2 : des territoires qui peinent à rebondir

- Zones industrielles en manque de dynamisme après crise

- Dégradation de l’emploi et faible taux de diplômés affectent Laval et le Mans

- Les plus fragiles avant la crise restent en retrait

- Groupe 3 : Sablé-sur-Sarthe et Saumur, des profils en demi-mesure

- Groupe 4 : le quadrant des villes les plus dynamiques avant et après la crise

- Ancenis et les Herbiers, un dynamisme construit en fin de période de crise

- Un recours massif au chômage partiel en 2009

- Partenariat

Dans la plupart des zones d’emploi des Pays de la Loire comme dans celles de France métropolitaine, la fin de l’année 2007 marque le moment où les indicateurs d’emploi et de chômage ont connu une dégradation. Cependant, certains territoires ont mieux résisté que d’autres. Différents facteurs influencent la reprise : les premiers sont ceux qui sont propres aux structures productives des territoires, comme l’ouverture à la concurrence des secteurs d’activités, les types d’emploi, le niveau de qualification. Les composantes géographiques que sont l’attractivité pour les investisseurs, les structures de la population active et les taux d’arrivée d’actifs participent aussi fortement de leurs capacités à résister à la crise. Le rôle des pouvoirs publics prend toute sa dimension pour accompagner les mutations économiques des territoires et mettre en place des leviers d’actions. Le soutien de l’emploi passe, par exemple en 2009, par le renforcement de la mobilisation du chômage partiel et par des politiques de formation professionnelle.

Quatre types de trajectoires dans les Pays de la Loire

Comme les régions de la façade atlantique et du pourtour méditerranéen, les Pays de la Loire sont, avant la crise, dans une dynamique de création d’emploi :+ 6,6 % entre 2001 et 2007 (soit un solde de 93 000) contre 4,3 % en France métropolitaine. L’industrie, très présente dans l’économie régionale (17 % de l’emploi total contre 12,7 % en France métropolitaine en 2011), est en baisse dans la plupart des zones d’emploi avant 2007. Pourtant la région gagne des emplois : les services et la construction sont, avant 2007, des secteurs porteurs qui gagnent des emplois sur toutes les zones régionales.

Alors que la région était dynamique avant la crise, la période « après crise » dessine un creux de l’emploi et le chômage est en hausse (+ 2,7 points). Les Pays de la Loire perdent des emplois de 2007 à 2009 et ce n’est qu’à partir de 2010 que la courbe s’inverse.

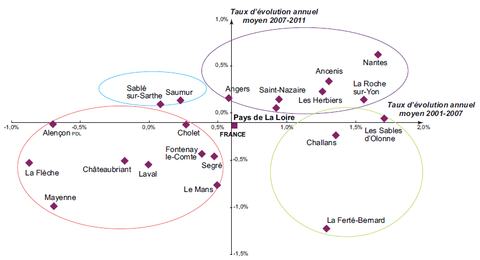

Par rapport à l’évolution annuelle moyenne de l’emploi en France métropolitaine (+ 0,6 % par an entre 2001 et 2007 et - 0,1 % entre 2007 et 2011), les Pays de la Loire ont une croissance de l’emploi supérieure (figure 1). Pour autant, les zones d’emploi régionales ne suivent pas des trajectoires identiques sur les deux périodes. Un premier groupe, composé de Challans, les Sables-d’Olonne et la Ferté-Bernard, se dessine : il s’agit des territoires dont l’évolution de l’emploi avant la crise était positive mais qui stagne voire diminue après.

Le deuxième groupe décrit neuf zones d’emploi identifiées comme déjà fragiles avant crise et qui restent dans une situation exposée : Cholet, Segré, Fontenay-le-Comte, Châteaubriant, Mayenne, la Flèche, Alençon mais aussi Laval et le Mans.

Dans le troisième groupe, Sablé-sur-Sarthe et Saumur, l’emploi est plutôt stable avant la crise et progresse lentement ensuite.

Enfin, le quatrième concerne six territoires dynamiques sur les deux périodes : Nantes, Saint-Nazaire, la Roche-sur-Yon, Angers auxquels s’ajoutent Ancenis et les Herbiers.

graphiqueFigure 1 – L’évolution de l’emploi creuse les différences entre territoires - Évolution annuelle de l’emploi dans les zones d’emploi des Pays de la Loire entre 2001 et 2007 et entre 2007 et 2011

- Source : Insee, estimations annuelles d'emploi de 2001 à 2011.

Groupe 1 : des zones en situation favorable avant la crise puis en recherche de mutation

Plusieurs zones d’emploi disposent avant 2007 d’un potentiel d’évolution économique favorable qui va être freiné par la crise.

Challans et les Sables-d’Olonne ont une dynamique d’emploi très forte sur la période 2001-2007, respectivement + 9,9 % et + 12,6 % (figure 2), comparable à celle de la Roche-sur-Yon ou Nantes, et en grande partie du fait de l’attractivité démographique de la Vendée et de sa zone littorale. L’impact de la crise est cependant différencié dans ces deux zones. Challans, dont la population active est deux fois plus importante que celle des Sables-d’Olonne (51 000 actifs à comparer aux 25 000), a un profil d’activité mixte où les parts de l’agriculture et de l’industrie sont élevées. L’emploi s’essouffle après crise (- 1,2 % soit une perte d’environ 500 emplois). La zone des Sables-d’Olonne est celle où l’emploi industriel diminue le plus fortement après la crise (- 35 % soit plus de 800 emplois). Néanmoins, elle compense ces pertes par une bonne dynamique du tertiaire dû à l’emploi présentiel et l’activité touristique, alors que Challans perd de l’emploi salarié dans ces deux secteurs d’activité entre 2007 et 2011. Pour ces deux zones ainsi que pour la Vendée, à l’exception des Herbiers, les taux de chômage ont davantage augmenté qu’ailleurs, en lien avec l’évolution démographique.

La Ferté-Bernard, zone d’emploi de petite taille spécialisée dans l’agroalimentaire, est aussi dans une situation favorable avant crise : elle gagne plus de 1 500 emplois entre 2001 et 2007 (9,4 % d’évolution). La hausse est très prononcée dans la construction et les services (respectivement 300 et 400 emplois) et elle s’accompagne de nombreux autres dans l’administration, l’enseignement, la santé et l’action sociale (plus de 600 emplois). Après 2007, le développement s’arrête et la perte des emplois est marquée : 1 000 emplois de moins entre 2007 et 2011 (soit - 6 %) avec un creux particulièrement sensible entre 2007 et 2009 dans l’industrie manufacturière (800 emplois en moins pendant cette phase). L’emploi présentiel de la Ferté-Bernard est le plus faible de la région et l’emploi non salarié et les services sont en diminution. En outre, s’ajoute au fort taux de non diplômés (15 %) la part de chômeurs de longue durée en 2011 qui accentue les handicaps sur la période post-crise.

tableauFigure 2 – L’augmentation du chômage affecte toutes les zones d’emploi après crise - Évolution de la population active, de l’emploi et du taux de chômage avant et après 2007

| Population active 2011 | Évolution de la population active 2006-2011 | Évolution de l'emploi 2001-2007 | Évolution de l'emploi 2007-2011 | Évolution du taux de chomage 2003-2007 | Évolution du taux de chomage 2007-2013 | |

|---|---|---|---|---|---|---|

| Pays de la Loire | 1 688 300 | 4,4% | 6,6% | 0,3% | -0,8 | 2,7 |

| Nantes | 501 821 | 6,9% | 12,2% | 3,1% | -1,2 | 2,1 |

| Angers | 215 646 | 3,5% | 4,1% | 0,8% | -1,1 | 2,9 |

| Le Mans | 194 918 | 1,4% | 3,5% | -3,8% | -0,2 | 3,5 |

| Saint-Nazaire | 125 836 | 4,4% | 6,8% | 0,7% | -1,1 | 2,8 |

| La Roche-sur-Yon | 114 423 | 8,2% | 11,4% | 0,7% | -0,3 | 3,0 |

| Laval | 104 325 | 2,1% | 0,0% | -2,7% | -0,5 | 2,3 |

| Cholet | 91 421 | 3,1% | 1,9% | -0,6% | -1,0 | 2,8 |

| Challans | 51 443 | 6,6% | 9,9% | -1,2% | -0,5 | 3,2 |

| Saumur | 44 535 | 1,4% | 1,6% | 0,7% | -0,6 | 2,6 |

| Fontenay-le-Comte | 30 904 | 4,1% | 2,7% | -2,1% | -0,9 | 4,0 |

| Les Herbiers | 29 357 | 3,4% | 9,1% | 1,2% | -0,8 | 2,5 |

| Les Sables d'Olonne | 25 472 | 3,2% | 12,6% | -0,2% | -0,8 | 3,2 |

| Mayenne | 24 064 | -2,1% | -4,7% | -4,8% | 0,0 | 2,3 |

| La Flèche | 23 959 | 0,0% | -5,9% | -2,6% | 0,1 | 2,6 |

| Segré | 23 611 | 2,9% | 3,4% | -2,3% | 0,2 | 2,5 |

| Ancenis | 22 014 | 6,3% | 9,5% | 1,7% | -0,8 | 1,7 |

| Sablé-sur-Sarthe | 18 164 | 3,5% | 0,6% | 0,5% | 0,3 | 2,2 |

| Châteaubriant | 16 323 | 4,0% | -1,2% | -2,5% | -1,0 | 3,2 |

| La Ferté-Bernard | 16 038 | 1,8% | 9,4% | -6,0% | -0,6 | 3,3 |

| Alençon, Pays de la Loire | 6 916 | -1,4% | -4,8% | -0,6% | -0,9 | 2,1 |

- Sources : Insee, recensement de la population 2011, estimations annuelles d'emploi, taux de chômage localisé au quatrième trimestre.

Groupe 2 : des territoires qui peinent à rebondir

Zones industrielles en manque de dynamisme après crise

Bien qu’en léger repli par rapport à l’évolution moyenne française, les zones rurales industrielles de Cholet, Fontenay-le-Comte, Segré et Châteaubriant évoluent positivement avant la crise : leur population active se développe légèrement et le secteur de la construction progresse fortement. Après crise, ces zones perdent des emplois, environ 500 pour chacune. La construction ne suffit plus à équilibrer les pertes dans l’industrie et les services sont en recul sauf à Fontenay-le-Comte et Cholet où ils se stabilisent. L’industrie à Cholet et Segré, orientée sur la fabrication de produits en caoutchouc et plastique, perd des emplois alors que Fontenay-le Comte, spécialisée dans la fabrication de produits métalliques, est la zone d’emploi de la région au plus fort taux de création d’établissements entre 2010 et 2012.

Le capital humain peut également peser sur les capacités de reprise de ces zones. Les actifs sont moins diplômés à Cholet et Segré qu’en moyenne (14 % de non diplômés contre 11 % dans les Pays de la Loire). Fontenay-le-Comte a une part élevée d’emploi des plus de 50 ans (23 % en 2007). Ces actifs ont plus de difficultés à retrouver un emploi quand ils sont au chômage. A l’inverse, Châteaubriant est une zone attractive : c’est la première zone de la région en termes de transferts d’établissements entre 2010 et 2012 (taux annuel moyen de 3,5 ‰). Cependant la dépendance à des groupes étrangers des entreprises qui s’implantent sur son territoire peut constituer un facteur de vulnérabilité.

Le tissu industriel de ces zones d’emploi n’est donc pas le seul élément de leur fragilité et la diversité du système productif n’est pas garant d’une capacité à retrouver un rythme de croissance : le Mans et Laval, zones majoritairement urbaines à l’économie mixte et tertiaire, ne bénéficient pas d’un dynamisme.

Dégradation de l’emploi et faible taux de diplômés affectent Laval et le Mans

Le Mans a difficilement supporté la crise et son écart avec les autres zones d’emploi s’accentue. L’emploi est en expansion entre 2001 et 2007, environ 6 000 emplois supplémentaires, en particulier dans la construction et les services. Sur la période 2007-2011, un changement s’opère : la zone d’emploi du Mans, une des plus importantes de la région en termes de population active (environ 200 000 actifs en 2011), perd autant d’emplois qu’elle en a gagnés sur la période précédente (6 400 emplois). Entre 2007 et 2013, le taux de chômage a bondi au Mans, + 3,5 points entre le quatrième trimestre de 2007 et celui de 2013 contre + 2,9 points pour Angers, zone d’emploi comparable en termes de taille et de structure productive. Ses pertes sont plus importantes que celles d’Angers dans la construction, dans l’industrie où l’automobile (encadré) occupe une large place et dans le tertiaire. Le Mans n’a pas compensé ses pertes d’emplois industriels par des gains dans d’autres secteurs. Son taux de non diplômés, supérieur à celui d’Angers (1 point de plus, soit 12 %) et son faible potentiel en termes d’emplois qualifiés sont peu propices au développement d’activités nouvelles pour revitaliser son territoire.

Laval semble figée dans une permanence avec des indicateurs d’emploi et de chômage relativement stables sur les deux périodes. Avant 2007, l’emploi total n’évolue pas : l’agriculture et l’industrie manufacturière perdent quelques emplois qui sont compensés par des gains dans la construction et les services. Après 2007, la diminution d’emplois (- 2,7 %, soit 2 500) se poursuit dans tous les secteurs. Les moins de 25 ans et les plus de 50 ans sont légèrement plus représentés dans la population active (15 % et 22 %) et peuvent être le signe de freins à l’insertion sur le marché du travail.

Pour d’autres territoires, l’enjeu est de sortir de faiblesses anciennes amplifiées par la crise et de trouver des ressources nouvelles afin de connaître une croissance.

Les plus fragiles avant la crise restent en retrait

Ce groupe comprend les deux petites zones industrielles de Mayenne, la Flèche, et la partie ligérienne d’Alençon. Toutes souffrent d’une baisse de la population active et d’évolutions d’emploi nettement inférieures à la moyenne régionale avant 2007, plus intensément pour Mayenne et la Flèche. Elles sont peu dotées en activités de services mais ont une variété d’activités industrielles. Le papier, l’imprimerie et le travail du bois occupent près de trois emplois industriels sur dix dans le territoire de Mayenne. La fabrication de produits métalliques, secteur plutôt importateur, et celle de denrées alimentaires sont plus nombreuses à la Flèche. Mayenne est la zone de la région dans laquelle la part d’agriculteurs dans l’économie est la plus élevée (8 %) : ceci explique en partie que l’emploi non salarié y soit en forte diminution, l’agriculture perdant des emplois avant comme après la crise. De plus, Mayenne pâtit d’un manque d’attractivité : son solde de transferts établissements et de mouvements d’actifs est négatif. La Flèche enregistre aussi un solde négatif de déplacements d’actifs.

Groupe 3 : Sablé-sur-Sarthe et Saumur, des profils en demi-mesure

L’économie atone de Saumur et de Sablé-sur-Sarthe avant la crise reste plutôt terne après crise. Leur tissu productif est avant tout industriel et agricole, même si la présence de l’administration publique, de l’enseignement et l’action sociale apporte une relative diversification. Ayant peu développé d’emplois après 2007, la zone de Sablé-sur-Sarthe a une double spécificité : l’importance des métiers de fabrication (28 % contre 12 % en moyenne régionale, soit le plus fort taux des Pays de la Loire) et la part des ouvriers (43 % des actifs en 2010) qui sont des signes d’un potentiel de croissance réduit. Pour résister à la crise, l’attractivité de la zone et le nombre d’actifs entrants deviennent essentiels : la proximité d’Angers peut être un élément favorable consolidant ces déplacements.

Saumur connaît une faible progression de l’emploi (+ 0,7 % après crise contre + 1,6 % avant) et, avec un taux de migration négatif, ne se révèle pas attractive. Le capital humain est défavorable à la zone avec une population faiblement diplômée (le plus fort taux régional de non diplômés, 18 % contre 11 % en moyenne dans la région) qui peut peser sur l’insertion sur le marché du travail.

Pour autant, l’emploi se maintient en 2011 : s’il recule dans l’industrie et la construction, il progresse modérément dans les services (4 % comparés aux 5 % de Nantes).

Groupe 4 : le quadrant des villes les plus dynamiques avant et après la crise

Les zones urbaines, de taille supérieure et à l’économie plus diversifiée, apparaissent privilégiées. Le tertiaire y est largement représenté. La plupart ont créé des emplois entre 2001 et 2007, bien qu’à des rythmes différents : la dynamique a été particulièrement forte pour Nantes, avec 12,2 % d’évolution soit un gain de 50 000 emplois qui représentent plus de la moitié des emplois créés dans la région sur la période. La Roche-sur-Yon, avec 10 000 emplois créés, est aussi dans une situation favorable avant la crise. Saint-Nazaire s’ajoute aux zones dynamiques attractives sur la période 2001-2007. Elle compense ainsi des caractéristiques structurelles moins favorables, notamment une part de chômage de longue durée plus élevée (50 % en 2010 contre 35 % en moyenne régionale).

Depuis la crise, l’emploi a baissé dans ces zones entre 2007 et 2009 avant de repartir à la hausse pour la plupart d’entre elles. Mais si le nombre d’emplois augmente, ces zones restent attractives bien que le chômage progresse aussi. À Nantes et à Saint-Nazaire, les taux moyens de création d’établissements entre 2010 et 2012 dans la construction sont les plus élevés (près de 17 %). À Angers et La Roche-sur-Yon, où l’emploi présentiel est supérieur à la moyenne régionale, les activités de commerce et de transports ont le vent en poupe : les taux de création moyens avoisinent les 16 %.

Ancenis et les Herbiers, un dynamisme construit en fin de période de crise

Ancenis et les Herbiers font partie des zones dont le déclin industriel entre 2007 et 2009 a été fort, avec une baisse de l’emploi de - 3,5 % contre - 1,3 % pour la moyenne régionale. La tendance s’inverse ensuite. L’emploi des moins de 25 ans est élevé, avec 17 % des actifs aux Herbiers et 15,5 % à Ancenis contre 14,9 % en moyenne dans les Pays de la Loire. De plus, les taux du chômage ont moins progressé qu’ailleurs dans ces deux zones (respectivement 1,7 % et 2,5 % d’évolution du chômage entre 2007 et 2013) et la proportion de chômeurs de longue durée reste inférieure à la moyenne régionale. Déjà mieux positionnées que les autres zones d’emploi régionales pour les transferts d’établissements avant 2009, Ancenis et les Herbiers se situent aux deuxième et troisième rang entre 2010 et 2012. Profitant d’une attractivité résidentielle en partie liée à sa proximité avec la métropole, Ancenis attire des emplois qualifiés depuis la fin de la crise ; c’est le plus fort taux d’arrivée après Nantes. Les emplois dans le transport et la logistique sont largement représentés (11 % en 2010 contre 8 % en moyenne régionale) ainsi que les activités de fabrication de machines et d’équipement. Aux Herbiers, les emplois dans les services continuent à se développer après 2007, avec plus de 4 % d’évolution, soit un point de moins qu’à Nantes.

tableauFigure 3 – Moins de diplômés dans les petites zones industrielles, un facteur de vulnérabilité

| Aucun diplôme | CEP, BEPC, CAP, BEP | Bac, brevet professionnel | Diplôme enseignement supérieur court | Diplôme enseignement supérieur long | |

|---|---|---|---|---|---|

| La Flèche | 16,3 | 48,2 | 16,8 | 10,5 | 8,2 |

| Mayenne | 14,5 | 44,3 | 19,7 | 14,3 | 7,3 |

| Segré | 14,3 | 47,2 | 19,7 | 12,3 | 6,6 |

| Alençon | 13,7 | 44,1 | 18,6 | 14,1 | 9,6 |

| Cholet | 13,1 | 41,8 | 20,4 | 15,6 | 9,1 |

| Laval | 12,6 | 41,5 | 20,0 | 15,7 | 10,3 |

| Fontenay | 12,1 | 47,4 | 19,4 | 13,7 | 7,4 |

| Chateaubriant | 12,0 | 49,1 | 19,3 | 12,4 | 7,2 |

| Le Mans | 12 | 41,8 | 18,6 | 15,4 | 12,3 |

| Saumur | 17,7 | 43,2 | 17,2 | 12,9 | 8,9 |

| Sablé-sur-Sarthe | 17,4 | 46,7 | 17,1 | 11,6 | 7,2 |

| La Ferté-Bernard | 15,3 | 47,2 | 17,1 | 12,5 | 7,9 |

| Challans | 10,9 | 48,3 | 20,3 | 13,0 | 7,5 |

| Les Sables d'Olonne | 10,2 | 45,7 | 19,7 | 14,2 | 10,2 |

| Angers | 11,3 | 35,7 | 19,6 | 17,4 | 16,0 |

| La Roche-sur-Yon | 10,3 | 42,5 | 20,7 | 16,7 | 9,9 |

| Les Herbiers | 11,5 | 46,0 | 20,6 | 15,1 | 6,8 |

| Ancenis | 11,3 | 44,6 | 20,2 | 14,8 | 9,2 |

| Saint-Nazaire | 9,0 | 43,7 | 20,3 | 16,4 | 10,7 |

| Nantes | 7,5 | 34,2 | 20,5 | 19,0 | 18,8 |

- Source : Insee, Recensement de la population 2010 exploitation principale.

graphiqueFigure 3 – Moins de diplômés dans les petites zones industrielles, un facteur de vulnérabilitéPart des diplômes des actifs de plus de 15 ans en 2011 (en %)

- Source : Insee, Recensement de la population 2010 exploitation principale.

Un recours massif au chômage partiel en 2009

Face au contexte économique dégradé de 2009, le recours au chômage partiel a été fortement encouragé par les services de l’État. Outre la mobilisation de « l’allocation spécifique », l’indemnisation du chômage partiel a été complétée par l’activité partielle de longue durée (APLD) qui offre à l’employeur une meilleure prise en charge financière en contrepartie du maintien d’emplois et de la mise en œuvre d’actions de formation.

Le recours à l’activité partielle a été massif en 2009, avec huit millions d’heures consommées, soit huit fois plus qu’en 2008. L’APLD a représenté près d’un tiers de ces heures. Les secteurs de la fabrication de machines et équipements, de la métallurgie, de l’automobile et de la construction navale ont été fortement concernés par le chômage partiel en 2009.

Ces deux dispositifs ont été unifiés en juin 2013 : le salarié en chômage partiel reçoit désormais une seule indemnité horaire, égale à 70 % de la rémunération brute. Cette indemnité est portée à 100 % de la rémunération nette si des actions de formation sont mises en œuvre pendant les heures chômées.

Partenariat

Cette publication des Pays de la Loire est issue d’un partenariat entre la Direction régionale de l’Insee et la Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi (Direccte). Ce partenariat vise à constituer un diagnostic thématique sur l’économie et l’emploi, afin de mieux calibrer les politiques publiques mises en œuvre dans les zones d’emploi de la région. Cette étude est le quatrième et dernier volet d’une série de publications issues du partenariat qui se finalisera par des présentations lors de rencontres dans les territoires.

En partenariat avec :

Sources

La dernière crise économique mondiale, communément appelée « crise de 2008 », est étudiée ici à travers deux périodes, de 2001 à 2007, puis jusqu’à 2011. En effet, bien que l’état de l’art mesure la crise sur des phases plus ou moins longues (jusqu’en 2007, 2008 ou 2009) en fonction des indicateurs mis en avant, 2007 marque une année de rupture et de chute du PIB et de l’emploi. Les évolutions d’emploi représentent la variable d’intérêt principale observée ici sur la période avant la crise. Pour la période « après crise », l’analyse des évolutions de l’emploi est complétée de celle des évolutions du taux de chômage. De plus, l’analyse des territoires depuis 2007 utilise plusieurs indicateurs susceptibles de capter leur résilience, leur capacité à retrouver une croissance. Ils concernent des données de population totale et active, la structure productive (importance des secteurs d’activité, concentration, spécialisation, dépendance). L’évolution économique entre les deux périodes conduit à déterminer comment chaque territoire a réagi à la crise. Un modèle économétrique réalisé sur l’ensemble des zones d’emploi de la France prend en compte les effets de voisinage entre territoires et calcule les contributions de chaque indicateur à l’évolution de l’emploi ou du chômage de la zone.

Les estimations d'emploi annuelles sont calculées à partir du dispositif ESTEL (Estimations d'emploi localisées) basé sur l'utilisation des sources administratives en niveau. Les données d'ESTEL localisées au lieu de travail sont l'emploi total, c'est-à-dire l'emploi salarié marchand et non marchand et l’emploi non salarié.

L’utilisation du taux de chômage, localisé au lieu de résidence, permet de disposer de données plus récentes. Les évolutions des taux de chômage sont mesurées par les différences de taux aux 4e trimestres.

Pour en savoir plus

Kerdommarec L. et Martineau D., Une mosaïque de zones d’emploi plutôt attractives dans les Pays de la Loire, Insee Pays de la Loire, Étude, n°132, avril 2014.

Borzic M. et Gicquaud N., Les territoires des Pays de la Loire face aux mutations économiques, Insee Pays de la Loire, Étude, n°122, novembre 2013.

Borzic M. et al.,Tissu économique des zones d'emploi des Pays de la Loire - volet 1 : portrait socio-économique des zones d’emploi, Direccte et Insee Pays de la Loire, Études et Dossiers, avril 2013.