Le marché du travail marque le pas

Le marché du travail marque le pas

Au 1er trimestre 2014, à l’exception de l’Allemagne, l’activité dans les économies avancées a été dans l’ensemble moins dynamique que prévu, alors que le ralentissement des économies émergentes s’est confirmé. En France, l’activité a stagné au 1er trimestre 2014 (après + 0,2 % au trimestre précédent). C’est notamment la demande intérieure hors stocks qui a pénalisé la croissance. Du fait du ralentissement des exportations, le commerce extérieur a également contribué négativement à la progression de l’activité. Sur le marché du travail, l’emploi salarié marchand a reculé (– 0,1 %) et le taux de chômage est resté stable.

En Provence-Alpes-Côte d’Azur, l’emploi salarié marchand s’est contracté au même rythme qu’au niveau national (– 0,1 %). Le vif recul de l’emploi intérimaire explique en grande partie cette baisse. Les effectifs ont renoué avec la hausse dans la construction (+ 0,3 %) et sont restés stables dans le tertiaire marchand hors intérim. Ceux de l’industrie en revanche ont diminué (– 0,2 %). Comme au niveau national, le taux de chômage régional est resté stable et la hausse du nombre de demandeurs d’emploi inscrits à Pôle emploi a légèrement décéléré. Les indicateurs d’activité disponibles pour certains secteurs signalent une meilleure orientation de l’économie régionale. La fréquentation touristique a en effet continué d’augmenter dans la région alors qu’elle a reculé au niveau national. De même pour la commercialisation de logements neufs.

- L’intérim explique la baisse de l’emploi salarié

- Pas d’amélioration sur le marché du travail

- Le marché immobilier du neuf mieux orienté

- Le tourisme régional soutenu par la clientèle française

- Les créations d’entreprises progressent encore, les défaillances également

- Contexte national - La croissance revient mais ne décolle pas

- Contexte international - Les économies avancées ralentissent ponctuellement

L’intérim explique la baisse de l’emploi salarié

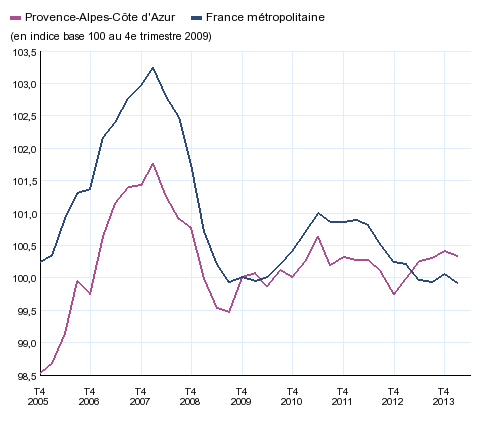

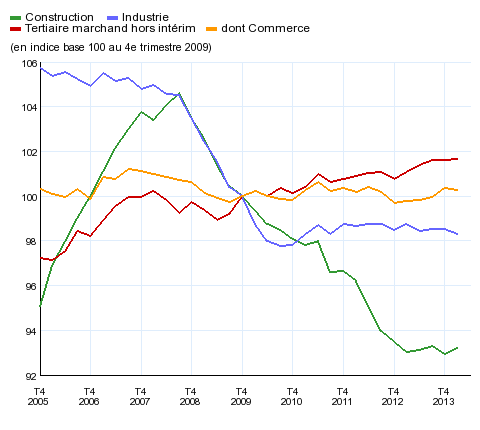

En Provence-Alpes-Côte d’Azur, l’emploi salarié dans les secteurs concurrentiels hors agriculture et particuliers employeurs (55 % de l’emploi total) a légèrement reculé au 1er trimestre 2014 (– 0,1 %, soit 800 emplois en moins) (figure 1). Sur un an, la hausse de l’emploi régional s’établit désormais à + 0,3 %, contre + 0,7 % à la fin du trimestre précédent. Fin mars 2014, Paca comptait 1 105 200 salariés dans les secteurs concurrentiels, soit 3 700 de plus qu’un an auparavant. Au cours du 1er trimestre 2014, l’emploi salarié a évolué différemment selon le secteur d’activité (figure 2). Dans le tertiaire marchand hors intérim, l’emploi salarié est resté stable pour le deuxième trimestre consécutif. Après avoir progressé chaque trimestre de 2013, les effectifs dans le commerce se sont légèrement contractés (– 0,1 %), tandis que ceux des services marchands ont légèrement rebondi (+ 0,1 %, après – 0,2 % au 4e trimestre 2013). Les sous-secteurs « activités financières et d’assurance » et « transport-logistique » ont gagné de nombreux emplois (respectivement + 400 et + 440 emplois, soit + 0,8 % et + 0,4 %). Celui des « services aux entreprises », très dynamique en 2013, a enregistré des gains plus modérés (+ 0,1 %, après + 0,8 % au trimestre précédent). À l’opposé, l’« hébergement-restauration » a perdu de nombreux emplois (1 320 emplois détruits, soit – 1,3 %).

graphiqueGraphique_1 – Évolution de l’emploi salarié marchand

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières. Note : données trimestrielles.

- Source : Insee, estimations d’emplois

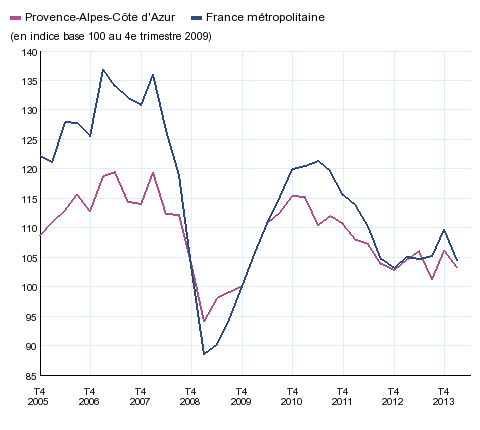

Enfin, dans l’intérim, classé dans les services marchands au niveau régional, les effectifs se sont vivement contractés (890 emplois détruits, soit – 2,7 % au 1er trimestre 2014, après + 4,7 % au trimestre précédent) (figure 3).

graphiqueGraphique_2 – Évolution de l’emploi salarié marchand par secteur en Paca

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières. Note : données trimestrielles.

- Source : Insee, estimations d’emplois

Le secteur de la construction, dont les effectifs s’étaient contractés fin 2013, a renoué avec la hausse au 1er trimestre 2014 (+ 0,3 %, soit 260 emplois créés). Les indicateurs d’activité du secteur sont cependant mal orientés. D’une part, la hausse du nombre de chantiers de logements neufs enregistrée fin 2013, s’est brusquement interrompue au 1er trimestre 2014 (– 18,4 %, après + 9,4 %). D’autre part, le jugement des chefs d’entreprise des travaux publics sur leurs perspectives d’activité s’est de nouveau dégradé.

Enfin, dans le secteur de l’industrie, les effectifs ont baissé au 1er trimestre 2014 : – 0,2 %, soit 360 emplois en moins. Après deux trimestres consécutifs de hausse, le nombre d’emplois dans le sous-secteur de « l’agro-alimentaire » a chuté (– 0,9 %, soit 230 emplois en moins), tandis que dans ceux de la « fabrication d'équipements électriques, électroniques, informatiques ; fabrication de machines » et des « industries extractives, énergie, eau, gestion des déchets, raffinage », la baisse de l’emploi a perduré (respectivement – 0,8 % et – 0,3 %, après – 0,2 % chacun au trimestre précédent). Dans le sous-secteur de la « fabrication d’autres produits industriels » (40 % des effectifs industriels) les effectifs sont restés stables après le recul enregistré fin 2013 (– 0,5 %). Au final, seul le sous-secteur de la « fabrication de matériels de transport » a enregistré une nouvelle hausse (+ 0,6 %, soit + 90 emplois). Depuis mi 2010, les effectifs de ce secteur ne cessent de progresser.

En France métropolitaine, les effectifs salariés hors agriculture et particuliers employeurs ont à nouveau reculé au 1er trimestre 2014 (– 0,1 %, après + 0,1 % au trimestre précédent). Une baisse de 21 600 postes a été enregistrée. Les secteurs de l’industrie et de la construction ont continué d’enregistrer des pertes d’emplois (respectivement – 0,2 % et – 0,3 %). À l’inverse, l’emploi tertiaire marchand a connu un troisième trimestre consécutif de hausse (+ 0,2 %), soutenu notamment par les services marchands (+ 0,2 %). Comme en Paca, l’intérim a fortement reculé (– 4,8 %, soit – 26 000 postes), effaçant l’amélioration enregistrée au dernier trimestre 2013 (+ 4,6 %). Selon les prévisions, la hausse de l’activité serait modeste d’ici la fin de l’année et l’emploi marchand se stabiliserait.

graphiqueGraphique_3 – Évolution de l’emploi intérimaire

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières. Note : données trimestrielles.

- Source : Insee, estimations d'emploi.

Pas d’amélioration sur le marché du travail

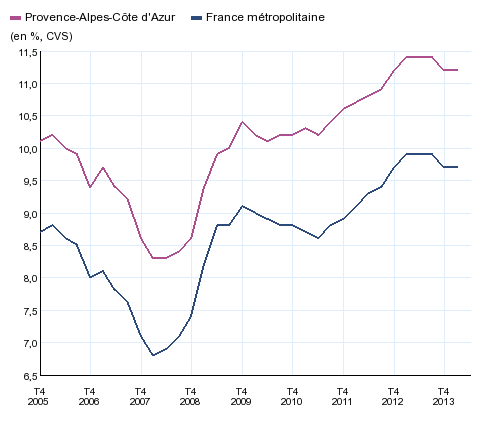

En Provence-Alpes-Côte d’Azur, le taux de chômage localisé est resté stable au 1er trimestre 2014, à 11,2 % de la population active (figure 4). Sur un an, il a baissé de 0,2 point.

graphiqueGraphique_4 – Taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage localisé (région), et au sens du BIT (France)

Au sein de la région, au 1er trimestre 2014, le taux de chômage a légèrement augmenté de 0,1 point dans les Alpes-Maritimes (10,2 %), les Bouches-du-Rhône (11,8 %), le Var (11,0 %) et le Vaucluse (12,3 %). Il demeure inchangé dans les Alpes-de-Haute-Provence (11,5 %) et les Hautes-Alpes (9,0 %). Le nombre de demandeurs d’emploi (cat. A, B et C) inscrits à Pôle emploi a progressé de 4,9 % entre mars 2013 et mars 2014. Il s’agit du troisième trimestre consécutif de ralentissement du nombre d’inscriptions. La demande d’emploi a concerné 422 000 personnes, soit près de 19 800 de plus qu’un an auparavant. Selon les dernières données disponibles, ce ralentissement s’est interrompu en mai 2014.

La demande d’emploi des seniors a continué d’augmenter fortement au 1er trimestre 2014 (+ 11,8 % sur un an). Le fléchissement s’est poursuivi (+ 12,5 % fin décembre 2013 et + 12,9 % fin septembre 2013), mais cette amélioration a cessé en mai 2014 (+ 12,0 %). Chez les jeunes de moins de 25 ans, la demande d’emploi a baissé de 2,1 % sur un an, après + 1,7 % en décembre 2013. Cette baisse est confirmée par les premières tendances observées en avril et mai 2014. Enfin, le chômage de longue durée a continué de progresser au 1er trimestre 2014 (+ 9,7 % sur un an). La moindre hausse du nombre de demandeurs d’emplois depuis un an ou plus, constatée lors des deux trimestres précédents, s’est toutefois poursuivie (+ 11,6 % au 4e trimestre 2013 et + 13,4 % au 3e trimestre 2013).

En France métropolitaine, le taux de chômage au sens du BIT s’est stabilisé : il demeure à 9,7 % de la population active au 1er trimestre 2014, et baisse de 0,2 point sur un an.

Selon les prévisions, le taux de chômage augmenterait à nouveau légèrement au deuxième trimestre 2014 (+ 0,1 point). Avec la légère hausse attendue de l’emploi total, soutenue notamment par la montée en charge des emplois aidés, il se stabiliserait à 9,8 % au second semestre 2014.

Comme en Paca, la hausse annuelle du nombre de demandeurs d’emploi enregistrés par Pôle emploi a de nouveau ralenti au 1er trimestre 2014 (+ 4,5 % fin mars 2014, contre + 6,0 % fin décembre 2013). Les dernières données disponibles signalent toutefois une accélération au 2e trimestre 2014 (+ 4,8 % fin mai).

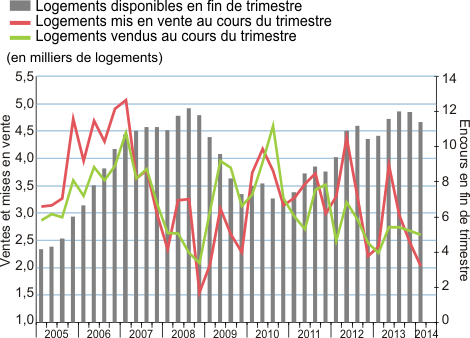

Le marché immobilier du neuf mieux orienté

Au cours du 1er trimestre 2014, 2 030 logements neufs ont été mis en vente en Paca, soit 14,7 % de moins qu’un an auparavant (– 31,5 % au niveau national) (figure 5). C’est le nombre de mises en vente de logements neufs le plus faible enregistré depuis fin 2008. Le repli a notamment concerné les logements individuels (– 49,3 %) ; les mises en vente de logements collectifs ont pour leur part baissé plus modérément (– 11,4 %). Sur la même période, 2 600 logements neufs ont été vendus en Provence-Alpes-Côte d’Azur, ce qui représente une hausse de 14,6 % sur un an, après + 8,7 % au trimestre précédent. Cette progression des ventes n’est cependant imputable qu’aux seuls logements collectifs (+ 19,0 %, après + 6,6 %) ; les ventes de logements individuels ont en effet nettement reculé (– 27,6 %, après + 40,9 %). Au niveau national, les ventes de logements ont continué de baisser (– 5,0 % sur un an, après – 5,1 % au trimestre précédent).

graphiqueGraphique_5 – Commercialisation de logements neufs

- Source : SoeS, ECLN

Fin 2013, le stock de logements neufs proposés à la vente avait retrouvé son niveau record de 2008. Au 1er trimestre 2014, il a baissé pour s’établir désormais à 11 400 unités (– 550 unités par rapport au 4e trimestre 2013). Un délai de treize mois est toujours nécessaire pour écouler l’encours de logements collectifs disponibles ; quatorze mois dans l’individuel.

Dans la région, le prix moyen au mètre carré des appartements neufs a baissé au 1er trimestre 2014 (– 3,4 % sur un an, après + 3,0 %). Il s’établit désormais à 3 898 € en Paca, passant sous la barre des 4 000 € pour la première fois depuis mi 2010. Il se rapproche ainsi du niveau national où le prix est resté stable à 3 852 € au mètre carré. Dans l’individuel, le prix moyen du lot (maison et terrain) a continué de baisser dans la région (– 14,8 % sur un an, après – 3,7 %). Il s’établit désormais à 248 692 €, rejoignant ainsi le niveau national (248 755 €).

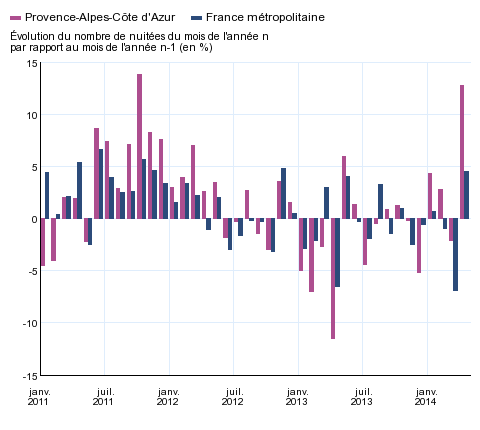

Le tourisme régional soutenu par la clientèle française

Après un rebond de la fréquentation au trimestre précédent, la région a enregistré une nouvelle hausse des nuitées hôtelières au 1er trimestre 2014 (+ 1,1 % sur un an, soit + 37 380 nuitées) (figure 6). Dans les Bouches-du-Rhône, la dynamique observée en 2013 se prolonge début 2014 : la fréquentation hôtelière a augmenté de 4,1 % sur les trois premiers mois de l’année. Provence-Alpes-Côte d’Azur se place en 3e position des régions métropolitaines dont le nombre de nuitées hôtelières a le plus progressé, derrière Alsace (+ 3,0 %) et Haute-Normandie (+ 2,1 %).

À l’inverse, une baisse plus prononcée que celle du trimestre précédent est observée au niveau national (– 2, 9 % après – 0,6 %). Les touristes sont notamment venus beaucoup moins nombreux en Rhône-Alpes (– 7,5 %), Aquitaine (– 6,1 %) et Ile-de-France (– 2,4 %).

graphiqueGraphique_6 – Évolution de la fréquentation dans les hôtels

- Note : données mensuelles brutes. Suite au changement de méthodes intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Sources : Insee ; DGCIS ; partenaires régionaux

En Provence-Alpes-Côte d’Azur, la hausse de la fréquentation est exclusivement imputable à la clientèle française (+ 2,3 %, soit + 54 780 nuitées). Le nombre de nuitées étrangères a, pour sa part, sensiblement baissé (– 1,9 %, soit – 17 400 nuitées). Après le bon résultat observé au 4e trimestre 2013 (+ 3,7 %), la clientèle européenne (y compris la Turquie) a moins séjourné en Paca (– 1,6 %). Ce sont majoritairement les touristes européens hors zone euro, qui ont boudé notre région (– 3,5 %, soit – 10 100 nuitées) et ce malgré un rebond de fréquentation de la part des britanniques (+ 4,6 %, soit 6 000 nuitées supplémentaires). La fréquentation des touristes des pays de la zone euro est restée quasiment stable au 1er trimestre 2014 (– 0,1 %). La clientèle allemande demeure la plus importante dans notre région malgré une forte baisse (– 10,0 % sur un an). Le nombre de touristes italiens a continué de croitre (+ 2,8 %). Traditionnellement moins nombreux, les Irlandais et les Hollandais sont revenus dans la région (respectivement + 24,8 % et + 30,7 %). Les clientèles lointaines (hors Europe ) sont également à la baisse au 1er trimestre 2014 (– 2,7 %, soit 7 000 nuitées de moins). Parmi celles les plus représentées dans la région, la clientèle russe (19 % de la clientèle lointaine) est venue moins nombreuse (6 950 nuitées en moins, soit – 13,0 % ), alors que celle en provenance de l’Asie-Océanie (10 %) a augmenté (3 940 nuitées supplémentaires, + 18,2 %). Celle en provenance des États-Unis (25 % de la clientèle lointaine) a pour sa part stagné (+ 0,8 %).

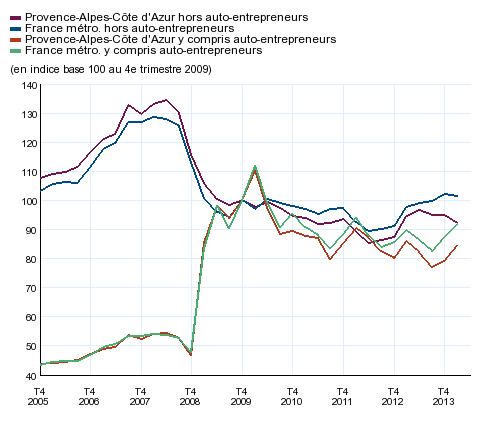

Les créations d’entreprises progressent encore, les défaillances également

Au 1er trimestre 2014, la hausse du nombre de créations d’entreprises a accéléré en Paca (+ 7,2 %, après + 2,8 % le trimestre précédent) (figure 7). Au total 15 300 nouvelles entreprises ont été enregistrées, soit 1 000 de plus que le trimestre précédent. Au niveau national, le nombre de créations d’entreprises progresse également (+ 5,1 %, après + 6,1 %). Dans la région, la hausse n’est cependant imputable qu’aux seules auto-entreprises. En effet 8 575 nouvelles entreprises ont été créées sous ce statut au 1er trimestre 2014, soit une augmentation de 16,7 % (+ 10,8 % en France métropolitaine). Hors auto-entreprises (autres entreprises individuelles et sociétés), le nombre de nouvelles entreprises a baissé, plus fortement dans la région (– 3,0 %) qu’au niveau national (– 0,8 %). Sur un an, la création d’entreprises hors auto-entrepreneurs a reculé de 2,5 %, tandis que celle des auto-entreprises a légèrement baissé (– 0,9 %).

À l’issue du 1er trimestre 2014, 6 444 défaillances ont été enregistrées depuis un an dans la région. Pour le quatrième trimestre consécutif, le nombre d’entreprises défaillantes a ainsi augmenté (+ 1,9 % par rapport au trimestre précédent). Au niveau national, la hausse a été plus modérée (+ 0,6 %, après – 0,2 % au 4e trimestre 2013).

En Paca, l’augmentation des défaillances a concerné principalement l’agriculture (+ 10,1 %), le transport-entreposage (+ 5,9 %) et le commerce (+ 4,0 %). Seuls les secteurs des « activités immobilières » et de l’ « enseignement, santé, action sociale et service aux ménages » ont vu leur nombre de défaillances diminuer (respectivement – 3,6 % et – 1,1 %).

graphiqueGraphique_7 – Créations d’entreprises

- Champ : ensemble des activités marchandes hors agriculture. Note : les créations d’entreprises hors entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime d’auto-entrepreneurs sont brutes. Données trimestrielles.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements – Sirene)

Contexte national - La croissance revient mais ne décolle pas

Au premier trimestre 2014, l’activité stagne. La croissance reviendrait en France au deuxième trimestre (+ 0,3 %). Au second semestre, la croissance ne décollerait pas : elle resterait moyenne (+ 0,3 % par trimestre). Au total, le PIB progresserait de 0,7 % en 2014, après + 0,4 % en 2012 et 2013. Des facteurs persistants continuent de limiter l’ampleur de la reprise. Le pouvoir d’achat des ménages s’améliore certes, mais trop modestement pour conduire à une franche accélération de la consommation (+ 0,3 % en 2014) et à une reprise de l’investissement en logements neufs. Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se redresse mais reste bas, les entreprises ne sont pas enclines à investir. Enfin, les exportations françaises ne profiteraient pas pleinement de l’accélération attendue du commerce mondial, pénalisées notamment par l’appréciation de l’euro.

L’emploi total progresserait au premier semestre 2014 (+ 22 000 postes) comme au second semestre (+ 38 000) du fait des emplois aidés. Le taux de chômage augmenterait légèrement d’ici fin 2014 (10,2 %).

Contexte international - Les économies avancées ralentissent ponctuellement

Les économies avancées ralentissent au premier trimestre 2014, principalement du fait de la contraction de l’économie américaine. Dans la zone euro, l’activité accélère en Allemagne et en Espagne mais cale en France et en Italie.

Les économies émergentes traversent toujours une zone de turbulences : les attaques monétaires ont cessé mais les resserrements monétaires passés continueraient de peser sur l’activité. Leurs importations ne progresseraient que modérément d’ici la fin de l’année.

À l’inverse, les économies avancées retrouveraient de l’élan d'ici fin 2014. Aux États-Unis, l’activité rebondirait fortement. Au Royaume-Uni, la demande intérieure progresserait vigoureusement malgré un marché immobilier qui s’assagirait au second semestre. La zone euro, et notamment l’Espagne, retrouverait du tonus (+ 0,3 % par trimestre), grâce à une moindre consolidation budgétaire, un redressement de l’investissement et une baisse de l’épargne de précaution des ménages. En revanche, la construction continuerait de peser négativement dans la zone, excepté en Allemagne.

Pour en savoir plus

Note de conjoncture nationale de juin 2014 « La croissance revient mais ne décolle pas ».