Economie francilienne : état stationnaire

Economie francilienne : état stationnaire

Au premier trimestre 2014, le niveau de l’emploi salarié francilien est stable. En un an, il augmente dans les secteurs de la construction et des services, est stable dans le commerce mais continue de reculer dans l’industrie. L’intérim baisse à nouveau après un trimestre de rebond. Le taux de chômage francilien est constant alors que le nombre de demandeurs d’emploi augmente toujours. Les ventes de logements neufs diminuent en glissement annuel. De janvier à mai 2014, les créations d’entreprises sont plus nombreuses que l’année précédente sur la même période. Sur ce début d’année, la fréquentation hôtelière reste inégale.

- L’emploi francilien se maintient au premier trimestre 2014

- Le taux de chômage est stable en Ile-de-France au premier trimestre 2014

- La hausse du nombre de demandeurs d’emploi se poursuit en Ile-de-France début 2014

- Les créations d’entreprises augmentent deux fois plus vite qu’au plan national

- Les ventes de logements neufs en dessous de leur niveau du début 2013

- L’activité hôtelière reste inégale au début de l’année 2014

- Contexte national - La croissance revient mais ne décolle pas

- Contexte international - Les économies avancées ralentissent ponctuellement

L’emploi francilien se maintient au premier trimestre 2014

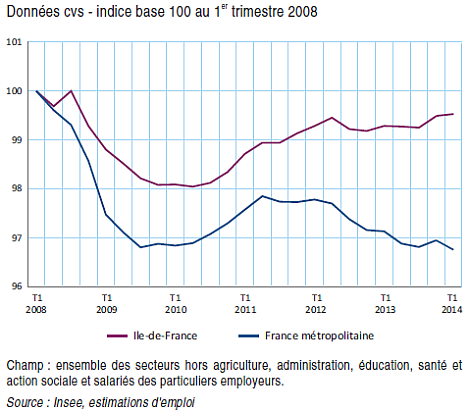

L’emploi salarié francilien se stabilise au cours du premier trimestre 2014, freinant le léger redressement amorcé à la fin 2013. En province, l’emploi salarié est à nouveau en retrait après un sursaut au quatrième trimestre 2013. Entre le premier trimestre 2013 et le premier trimestre 2014, l’emploi francilien progresse de 0,2 % , alors qu’il diminue de 0,5 % en province.

La progression de l’emploi salarié est ralentie par la suppression de 4 800 postes en intérim en un an (- 5,6 %) due à un nouveau recul au premier trimestre 2014 (- 7,2 %) après une hausse au quatrième trimestre 2013. Le repli de l’emploi intérimaire au début de cette année est particulièrement important dans les services, principalement dans les activités de services administratifs et les activités juridiques, de conseil et d’ingénierie, ainsi que dans la construction et l’industrie (métallurgie).

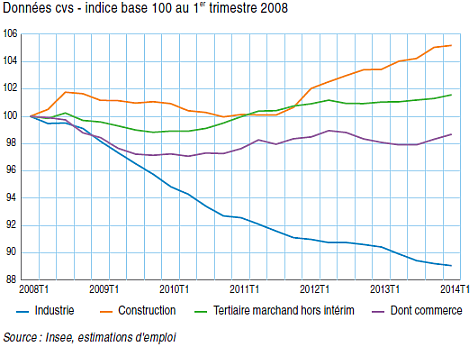

Hors intérim, l’emploi salarié augmente de 0,2 % au premier trimestre 2014 et de 0,4 % en un an, soit un gain de 14 700 emplois. Le secteur des services (hors intérim) reste le principal moteur des créations d’emplois dans la région. Avec 12 800 postes supplémentaires en un an, l’emploi dans les services marchands est en hausse de 0,5 %. Il poursuit sa progression dans les activités scientifiques, administratives et de soutien (+ 1,1 %, soit 9 800 emplois supplémentaires en un an), et dans le secteur de l’hébergement et de la restauration (3 700 emplois supplémentaires, soit + 1,3 % en un an). À l’inverse, l’emploi salarié diminue toujours pour les activités financières et d’assurance (- 0,3 %, soit 900 emplois supprimés) et se replie pour les activités immobilières (- 1,2 %, soit 900 emplois de moins) après le second semestre 2013 en hausse.

L’emploi recule toujours dans l’industrie (- 1,5 % en un an) et plus précisément dans le secteur de la fabrication de matériels de transports (- 3,8 % en un an, soit une perte de près de 3 000 emplois). Près de 62 000 emplois industriels ont disparu dans la région depuis début 2008. Dans le commerce, l’emploi garde le même rythme de croissance annuel que depuis la reprise de fin 2013 (+ 0,6 % en un an, soit un gain de 4 200 emplois). Dans la construction, il continue de progresser sensiblement depuis la reprise de fin 2011 (+ 1,7 % en un an, soit 4 700 emplois supplémentaires).

graphiqueFigure_1 – L'emploi salarié francilien est stable au premier trimestre 2014

graphiqueFigure_2 – La croissance du tertiaire marchand soutient toujours l’emploi francilien

Le taux de chômage est stable en Ile-de-France au premier trimestre 2014

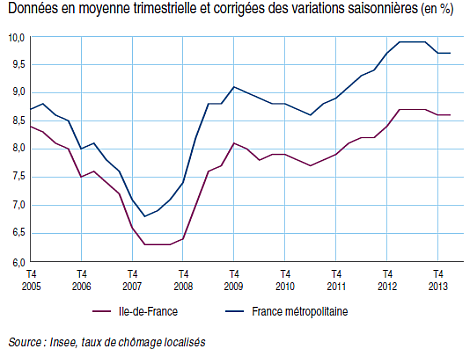

Au premier trimestre 2014, le taux de chômage s’établit à 8,6 % de la population active en Ile-de-France. Il reste au même niveau qu'au quatrième trimestre 2013, après une légère diminution entre le troisième et le quatrième trimestre 2013. Il est également stable en France métropolitaine où il atteint 9,7 %. À un an d’intervalle, le taux de chômage a baissé de 0,1 point dans la région, soit légèrement moins qu’au niveau national (- 0,2 point en France métropolitaine). À l’exception de la Seine-Saint-Denis où le taux de chômage augmente de 0,1 point en un an, le chômage reste stable ou diminue dans les départements franciliens. Les Yvelines ont le taux de chômage le plus bas (7,1 % au premier trimestre 2014) et la Seine-Saint-Denis le plus élevé (12,7 %).

graphiqueFigure_3 – Le taux de chômage francilien est stationnaire au premier trimestre 2014

La hausse du nombre de demandeurs d’emploi se poursuit en Ile-de-France début 2014

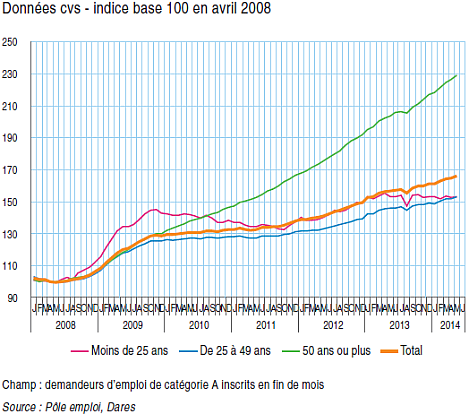

La progression du nombre de demandeurs d’emploi franciliens est constante début 2014 : en moyenne + 0,6 % par mois pour les inscrits en catégorie A, comme en 2013.

En mai 2014, 890 320 personnes inscrites à Pôle emploi sont immédiatement disponibles pour occuper un emploi en Ile-de-France. Parmi elles, 643 020 n’ont pas travaillé durant le mois précédent. Ces chiffres sont les plus élevés enregistrés au cours des quinze dernières années.

Depuis le début 2013, la hausse du nombre de demandeurs d’emploi est plus forte en Ile-de-France que dans les autres régions. En un an, l’augmentation du nombre de demandeurs d’emploi de catégorie A est de 6,2 % en Ile-de-France et de 4,1 % en France métropolitaine. Le nombre des demandeurs d’emploi franciliens âgés d’au moins 50 ans progresse régulièrement de 1,0 % par mois. À l’inverse, le nombre de jeunes inscrits à Pôle emploi est stable depuis l’été 2013.

Fin mai 2014, 372 110 inscrits en catégorie A, B, C sont à la recherche d’un emploi depuis plus d’un an, soit 41,8 % des demandeurs d’emploi franciliens. Ce taux est le plus élevé depuis le début des séries en janvier 1997. Le nombre de demandeurs d’emploi de longue durée continue à croître rapidement (+ 0,9 % en rythme mensuel depuis un an).

graphiqueFigure_4 – Le nombre de demandeurs d’emploi franciliens augmente encore

Les créations d’entreprises augmentent deux fois plus vite qu’au plan national

L’économie francilienne a créé près de 61 000 entreprises entre janvier et mai 2014, soit une hausse de 4,5 % par rapport à la même période de l’année précédente (+ 2,1 % au niveau national). Cette augmentation confirme le mouvement des créations d’entreprises initié depuis l’automne 2013.

Comme pour l’emploi, les activités de services constituent un moteur pour la région. Près de 18 000 entreprises y ont été créées entre janvier et mai 2014, soit 5,3 % de plus qu’à la même période il y a un an. De même, les créations d’entreprises demeurent élevées dans les secteurs du commerce, des transports, de l’hébergement et de la restauration (15 000 entreprises créées sur ces cinq mois) et dans la construction (7 700 entreprises créées).

Les auto-entreprises continuent de représenter une création d’entreprise sur deux. Après une baisse continue depuis l’automne 2012, le nombre de créations d’auto-entreprises augmente à nouveau entre janvier et mai 2014 en comparaison à la même période de l’année 2013, mais selon un rythme près de trois fois moins rapide que pour les autres entreprises créées (respectivement 2,5 % contre 6,6 %). La forte augmentation hors auto-entreprises est due aux sociétés (+ 8,1 % en glissement annuel), les entreprises individuelles progressant plus faiblement (+ 1,6 %).

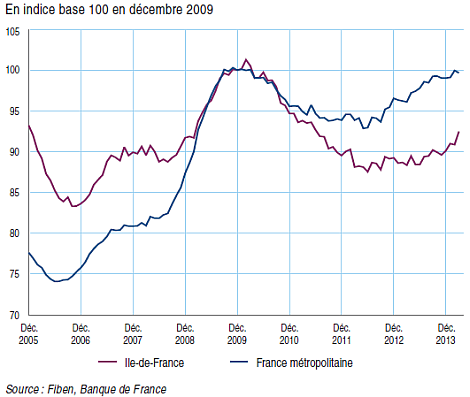

À la fin du premier trimestre 2014, le nombre de défaillances d’entreprises jugées au cours des douze derniers mois augmente par rapport aux douze mois précédents (+ 4,7 %), beaucoup plus fortement qu’à la fin 2013 (+ 0,9 %). Cette recrudescence des défaillances est plus intense qu’en France métropolitaine (+ 3,5 %).

tableauFigure_5 – Les créations d'entreprises progressent début 2014

| Créations d'entreprises | Cumul janvier - mai 2014 | Evolution en glissement annuel (%) * | |||

|---|---|---|---|---|---|

| Total créations | Part des auto-entreprises (%) | Total créations | Auto-entreprises | Créations hors auto-entreprises | |

| Industrie | 2057 | 59,3 | 8,3 | 9,2 | 6,9 |

| Construction | 7700 | 38,4 | 6,5 | 19,5 | -0,3 |

| Commerce, transports, hébergement, restauration | 14974 | 43,8 | 8,3 | 10,2 | 6,8 |

| Information et communication | 5018 | 51,9 | -3,3 | -14,4 | 12,5 |

| Activités financières | 1562 | 20,4 | 2,0 | -2,1 | 3,2 |

| Activités immobilières | 1792 | 22,8 | 17,0 | 63,9 | 8,0 |

| Activités de services | 17837 | 54,6 | 5,3 | 1,8 | 9,9 |

| Enseignement, santé, action sociale | 5072 | 62,8 | -0,1 | -1,7 | 2,9 |

| Autres activités de services | 4678 | 67,7 | -3,4 | -8,2 | 8,3 |

| Total Ile-de-France | 60690 | 49,7 | 4,5 | 2,5 | 6,6 |

| Total France métropolitaine | 235466 | 51,3 | 2,1 | 1,1 | 3,3 |

- * évolution du cumul de janvier à mai 2014 par rapport au même cumul douze mois auparavant

- Champ : activités marchandes hors agriculture.

- Source : Insee, Répertoire des entreprises et des établissements

graphiqueFigure_6 – Au premier trimestre 2014, hausse du nombre de défaillances jugées au cours des douze derniers mois en Ile-de-France par rapport aux douze mois précédents

Les ventes de logements neufs en dessous de leur niveau du début 2013

Les ventes de logements neufs ont à nouveau reculé en Ile-de-France au premier trimestre 2014 (- 1,7 %) après une forte hausse au dernier trimestre 2013. Elles ont diminué de 6,6 % par rapport au premier trimestre 2013 (- 5,0 % pour la France métropolitaine). Les prix de vente de logements neufs au m² remontent en Ile-de-France (+ 0,9 % au premier trimestre 2014 par rapport au premier trimestre 2013), ces prix étant très variables depuis l’été 2013 après plus d’un an de baisse (en moyenne annuelle).

Les prix de vente des logements anciens diminuent de 1,6 % en moyenne sur les douze derniers mois, mais tendent à la hausse par rapport au quatrième trimestre 2013 (+ 0,2 %). La tendance est identique en province (- 1,3 % en un an, + 0,1 % par rapport au quatrième trimestre 2013).

La construction de logements et de locaux est dynamique en ce début d’année, mais les perspectives d’activité dans le neuf ne sont pas favorablement orientées à court terme. Fin avril 2014, le nombre de logements dont la construction est commencée au cours des douze derniers mois est en hausse (+ 6,0 % par rapport aux douze mois précédents, soit 63 000 logements commencés contre 60 000 sur les douze mois précédents). À l’inverse, le nombre de logements autorisés à être construits dans la région au cours des douze derniers mois recule de 14,5 % par rapport aux douze mois précédents (78 000 logements autorisés contre 92 000 sur les douze mois précédents).

De même, fin avril 2014, la surface des locaux dont la construction est commencée au cours des douze derniers mois progresse fortement (+ 21,5 % par rapport aux douze mois précédents). Cependant, la surface des locaux autorisés à être construits dans la région au cours des douze derniers mois recule de 17,7 % par rapport aux douze mois précédents.

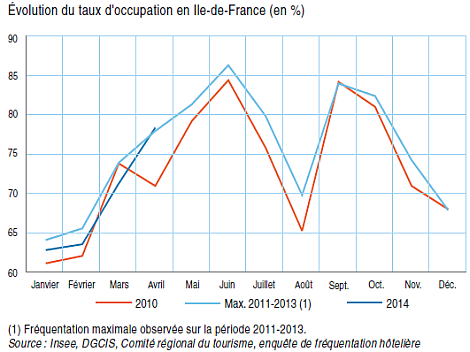

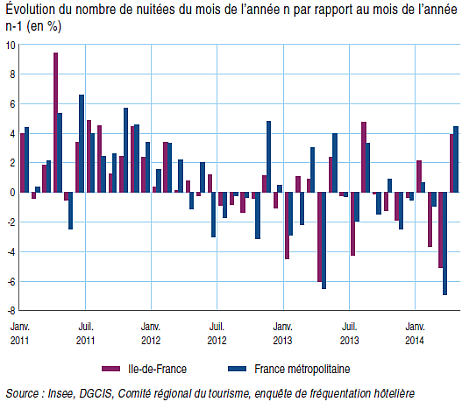

L’activité hôtelière reste inégale au début de l’année 2014

En Ile-de-France l’activité des hôtels reste chaotique début 2014. En effet, le taux d’occupation est relativement plus faible que l’année précédente au tout début de 2014, mais remonte en avril. Ces performances restent toutefois très proches des niveaux élevés des précédentes années. Entre janvier et avril 2014, les nuitées ont diminué de 0,6 % par rapport à l'an passé.

L’activité pâtit de la constante diminution de la fréquentation hôtelière de la clientèle française (- 3,1 % en un an sur la période de janvier à avril 2014) qui n’est pas entièrement compensée par la fréquentation plus importante de la clientèle étrangère (+ 1,7 %). C’est la clientèle en provenance des Etats-Unis qui est en plus forte progression : 80 000 nuitées de plus par rapport à l’an passé, pour la période de janvier à avril. La fréquentation de la clientèle en provenance du Proche et Moyen Orient continue d’être en très forte hausse, avec une augmentation de 93 000 nuitées sur la même période. La clientèle espagnole redevient plus importante après deux années de baisse de sa fréquentation, avec une hausse de 52 000 nuitées par rapport à l’année dernière pour ces quatre mois.

graphiqueFigure_7 – Fréquentation hôtelière variable au début 2014

graphiqueFigure_8 – Fréquentation des hôtels franciliens en légère baisse au début 2014

Contexte national - La croissance revient mais ne décolle pas

Au premier trimestre 2014, l’activité stagne. La croissance reviendrait en France au deuxième trimestre (+ 0,3 %). Au second semestre, la croissance ne décollerait pas : elle resterait moyenne (+ 0,3 % par trimestre). Au total, le PIB progresserait de 0,7 % en 2014, après + 0,4 % en 2012 et 2013. Des facteurs persistants continuent de limiter l’ampleur de la reprise. Le pouvoir d’achat des ménages s’améliore certes, mais trop modestement pour conduire à une franche accélération de la consommation (+ 0,3 % en 2014) et à une reprise de l’investissement en logements neufs. Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se redresse mais reste bas, les entreprises ne sont pas enclines à investir. Enfin, les exportations françaises ne profiteraient pas pleinement de l’accélération attendue du commerce mondial, pénalisées notamment par l’appréciation de l’euro.

L’emploi total progresserait au premier semestre 2014 (+ 22 000 postes) comme au second semestre (+ 38 000) du fait des emplois aidés. Le taux de chômage augmenterait légèrement d’ici fin 2014 (10,2 %).

Contexte international - Les économies avancées ralentissent ponctuellement

Les économies avancées ralentissent au premier trimestre 2014, principalement du fait de la contraction de l’économie américaine. Dans la zone euro, l’activité accélère en Allemagne et en Espagne mais cale en France et en Italie.

Les économies émergentes traversent toujours une zone de turbulences : les attaques monétaires ont cessé mais les resserrements monétaires passés continueraient de peser sur l’activité. Leurs importations ne progresseraient que modérément d’ici la fin de l’année.

À l’inverse, les économies avancées retrouveraient de l’élan d’ici fin 2014. Aux États-Unis, l’activité rebondirait fortement. Au Royaume-Uni, la demande intérieure progresserait vigoureusement malgré un marché immobilier qui s’assagirait au second semestre. La zone euro, et notamment l’Espagne, retrouverait du tonus (+ 0,3 % par trimestre), grâce à une moindre consolidation budgétaire, un redressement de l’investissement et une baisse de l’épargne de précaution des ménages. En revanche, la construction continuerait de peser négativement dans la zone, excepté en Allemagne.

Sources

Les estimations trimestrielles d'emploi sont fondées sur les évolutions d’emploi issues principalement des statistiques établies par les Urssaf à partir des déclarations des établissements versant des cotisations sociales. Tous les établissements sont pris en compte. L’Insee interroge également directement certaines grandes entreprises nationales sur l’évolution de leurs effectifs. L’indicateur d’emploi intérimaire est élaboré par la Dares (Direction de l’animation de la recherche, des études et des statistiques) à partir des déclarations mensuelles des entreprises de travail temporaire adressées à Pôle emploi. Les séries trimestrielles sont calées sur les estimations annuelles qui sont produites à partir du dispositif Estel (Estimations d’emploi localisées). Ces estimations sont corrigées de la multi activité et correspondent à un concept d’emploi répertorié au sens du Bureau international du travail (BIT). Ainsi, toute personne ayant effectué un travail déclaré au cours de la dernière semaine de l’année est comptabilisée.

DEFM : les demandeurs d’emploi en fin de mois sont les personnes inscrites à Pôle emploi et ayant une demande en cours au dernier jour du mois.

Catégorie A, B, C : personnes sans emploi immédiatement disponibles, tenues d’accomplir des actes positifs de recherche d’emploi.

Catégorie A : personnes sans emploi immédiatement disponibles,tenues d’accomplir des actes positifs de recherche d’emploi,n’ayant eu aucune activité au cours du mois.

Les séries de taux de chômage localisés sont révisées à partirde la publication des résultats du quatrième trimestre 2013. D’une part, le taux de chômage est revu à la baisse au niveau national suite à la rénovation du questionnaire de l’enquête Emploi. Ce nouveau calcul situe le taux de chômage national à un niveau inférieur de 0,5 point par rapport aux données publiées antérieurement. D’autre part, la méthode d’estimation des taux de chômage localisés a été améliorée sur différents points concernant notamment l’emploi au dénominateur des taux de chômage localisés (amélioration de la méthode de passage de l’emploi au lieu de travail à l’emploi au lieu de résidence, information sur les travailleurs frontaliers…). Les nouvelles séries de taux de chômage régionaux et départementaux sont rétropolées de ces deux effets : elles sont cohérentes sur l’ensemble de la période d’estimation.

Pour en savoir plus

« La croissance revient mais ne décolle pas », Insee Note de Conjoncture, juin 2014.

« Reprise mitigée pour l’économie francilienne », Insee Conjoncture Ile-de-France n° 06, avril 2014.

« Peu d’amélioration pour l’économie francilienne », Insee Conjoncture Ile-de-France n° 05, janvier 2014.