Les services marchands en 2012 - La croissance ralentit nettement

Les services marchands en 2012 - La croissance ralentit nettement

En 2012, la valeur ajoutée des services marchands croît de 0,5 % en volume, après + 2,1 % en 2011. L’emploi continue néanmoins d’augmenter légèrement : + 0,2 %, soit 31 000 postes supplémentaires en équivalent temps plein. Les services sont affectés par le manque de ressort de la demande intérieure : la demande des entreprises et des administrations en services ralentit (+ 1,0 %, après + 3,2 % en 2011), comme celle des ménages (+ 0,4 %, après + 1,5 % en 2011). Les activités d’information et de communication restent les plus dynamiques. Les activités liées aux loisirs et à la culture sont les plus pénalisées par la baisse du pouvoir d’achat des ménages. Le déficit des échanges extérieurs de services marchands se creuse à nouveau (− 4,1 milliards d’euros en 2012, après − 1,8 milliard en 2011).

- Une croissance très faible de la valeur ajoutée

- L’emploi résiste

- La demande intérieure manque de ressort

- Le commerce extérieur se dégrade à nouveau

- Les services d’information et communication sont les plus dynamiques

- Les services aux entreprises décélèrent fortement

- Les services aux ménages sont à la peine

Une croissance très faible de la valeur ajoutée

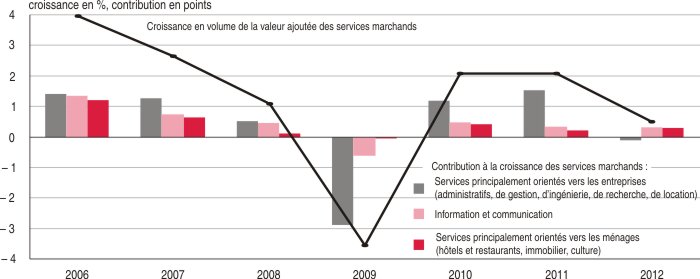

En 2012, selon les résultats des comptes provisoires (sources), la valeur ajoutée des services marchands non financiers ralentit fortement : + 0,5 % en volume, après + 2,1 % en 2011 (graphique 1). Cette branche s’en sort mieux que l’industrie (− 1,1 % en 2012). C’est néanmoins sa plus faible performance depuis le début des années 2000, en dehors de la récession de 2009.

Les services d’information et de communication maintiennent leur progression à + 2,3 %, comme en 2011 (tableau 1) ; ils contribuent pour 0,3 point à la croissance globale des services marchands. Les services principalement orientés vers les ménages (+ 0,5 % en 2012, après + 0,4 % en 2011) contribuent également à hauteur de 0,3 point. Leur progression repose uniquement sur les activités immobilières, dont la valeur ajoutée croît de 0,7 %. Dans les autres services principalement orientés vers les ménages (hébergement-restauration, activités culturelles, autres services personnels), la valeur ajoutée diminue sous l’effet de la baisse de la consommation (− 0,4 %, après + 1,5 %), elle-même liée au recul du pouvoir d’achat (− 0,9 %, après + 0,7 %).

Les services principalement orientés vers les entreprises tirent la croissance vers le bas (− 0,1 point) : leur valeur ajoutée diminue de 0,3 %. Dans une conjoncture dégradée, les entreprises et les administrations compriment leurs dépenses, en particulier de fonctionnement. Ces restrictions pèsent sur les services administratifs et de soutien : leur valeur ajoutée, qui représente la moitié de celle des services principalement orientés vers les entreprises, baisse de 1,2 %. Par ailleurs, la croissance de la valeur ajoutée des activités spécialisées, scientifiques et techniques ralentit sensiblement (+ 0,5 %, après + 4,0 %).

graphiqueGraphique 1 – La croissance de la valeur ajoutée des services marchands ralentit nettement

- Lecture : en 2012, la valeur ajoutée des services marchands croît de 0,5 % en volume ; l’information et la communication contribuent pour 0,3 point à cette croissance, soit plus de la moitié.

- Source : Insee, comptes des services, base 2005.

tableauTableau 1 – La valeur ajoutée des services administratifs et de soutien baisse sensiblement

| 2008 | 2009 | 2010 | 2011* | 2012* | |

|---|---|---|---|---|---|

| Branches (part dans la valeur ajoutée) | |||||

| Ensemble des services marchands (100 %) | 1,1 | − 3,6 | 2,1 | 2,1 | 0,5 |

| Services principalement orientés vers les entreprises (35 %) | 1,5 | − 8,2 | 3,5 | 4,4 | − 0,3 |

| Activités spécialisées, scientifiques et techniques marchandes (18 %) | 2,2 | − 4,5 | 3,1 | 4,0 | 0,5 |

| Activités de services administratifs et de soutien (17 %) | 0,7 | − 12,2 | 3,9 | 4,8 | − 1,2 |

| Information et communication (14 %) | 3,1 | − 4,3 | 3,3 | 2,3 | 2,3 |

| Services principalement orientés vers les ménages (51 %) | 0,2 | − 0,1 | 0,8 | 0,4 | 0,5 |

| Activités immobilières (39 %) | − 0,1 | 0,9 | 1,2 | 0,5 | 0,7 |

| Hébergement et restauration (8 %) | 0,1 | − 2,1 | 0,1 | 0,3 | − 0,1 |

| Arts, spectacles et activités récréatives marchands (1 %) | 7,0 | − 5,5 | − 1,9 | 1,8 | − 0,4 |

| Autres activités de services marchandes (3 %) | 1,7 | − 6,2 | − 1,9 | − 0,5 | − 1,1 |

| Pour mémoire : produit intérieur brut | − 0,1 | − 3,1 | 1,7 | 2,0 | 0,0 |

- * Données provisoires.

- Lecture : en 2012, la valeur ajoutée des services administratifs et de soutien (17 % de la valeur ajoutée des services marchands) baisse de 1,2 % en volume.

- Source : Insee, comptes des services, base 2005.

L’emploi résiste

Mesuré en équivalent temps plein (ETP), l’emploi de l’ensemble des branches des services principalement marchands augmente de 0,2 % en 2012, soit 31 000 emplois supplémentaires. Cette résistance contraste avec les pertes d’effectifs des autres grandes branches de l’économie, qui entraînent une légère baisse de l’emploi total (− 11 000 personnes en ETP). La croissance des effectifs de la branche n’en reste pas moins fortement ralentie par rapport à 2011 (+ 1,6 %).

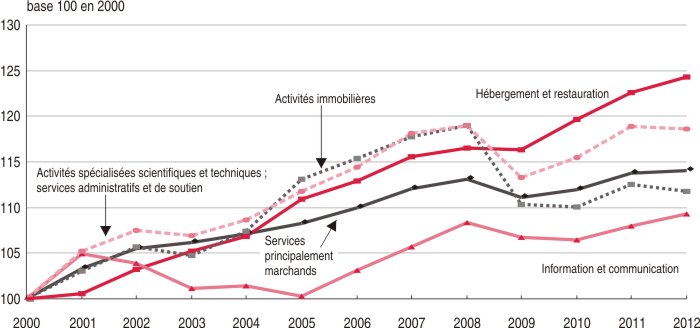

Au sein des services marchands, les situations sont cependant disparates (graphique 2). Dans les activités d’information et de communication, l’emploi poursuit la reprise entamée l’année précédente (+ 1,2 % en 2012, après + 1,5 % en 2011). Dans les hôtels et restaurants, les effectifs progressent à un rythme ralenti (+ 1,4 %, après + 2,5 %). Dans les activités scientifiques et techniques et les services administratifs et de soutien, ils reculent légèrement (− 0,3 %), du fait notamment de la baisse de l’emploi intérimaire (− 8,9 %). L’emploi dans les activités immobilières diminue à nouveau en 2012 (− 0,6 %), après s’être redressé en 2011 (+ 2,2 %).

graphiqueGraphique 2 – L’emploi augmente faiblement

- Lecture : en 2012, l’emploi intérieur total en nombre d’équivalents temps plein a progressé de 14,1 % dans les services principalement marchands par rapport à 2000.

- Source : Insee, comptes des services, base 2005.

La demande intérieure manque de ressort

En 2012, la demande intérieure en services marchands progresse de 0,8 % en volume (tableau 2), soit trois fois moins qu’en 2011 (+ 2,5 %). La demande des entreprises et des administrations, qui en représente les trois cinquièmes, augmente de 1,0 % (+ 3,2 % en 2011) et contribue pour 0,6 point à la croissance. Celle des ménages croît de 0,4 % (+ 1,5 % en 2011) et ne participe que pour 0,2 point à la croissance d’ensemble.

Les consommations intermédiaires des entreprises et des administrations, principal débouché des services marchands, augmentent en volume de 1,1 % en 2012, après + 3,3 % en 2011. La croissance de l’investissement des sociétés non financières − essentiellement en services informatiques, architecture et ingénierie − ralentit (+ 0,6 % en volume, après + 1,6 % en 2011). L’investissement des ménages, lié principalement à leurs acquisitions immobilières, diminue (− 1,7 %). Hors loyers et dépenses de services immobiliers (+ 1,1 %), la consommation finale des ménages en services marchands recule elle aussi (− 0,4 %, après + 1,5 %).

tableauTableau 2 – L’offre et la demande de services marchands

| 2008 | 2009 | 2010 | 2011* | 2012* | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Valeur | Volume | Prix | Volume | Prix | Volume | Prix | Volume | Prix | Valeur | |

| Production de services** | 1 000 259 | − 4,0 | 1,3 | 2,5 | 0,8 | 2,6 | 1,0 | 0,6 | 0,8 | 1 056 450 |

| Importations | 34 591 | − 1,7 | 0,8 | 5,5 | 0,0 | 0,2 | 0,9 | 2,3 | 1,2 | 37 887 |

| Demande intérieure, dont : | 1 017 304 | − 4,1 | 1,2 | 2,8 | 0,9 | 2,5 | 1,1 | 0,8 | 0,8 | 1 077 520 |

| consommations intermédiaires | 572 212 | − 5,1 | 0,8 | 2,8 | 0,4 | 3,3 | 1,0 | 1,1 | 0,7 | 600 702 |

| consommation finale | 366 652 | − 0,6 | 2,2 | 1,3 | 1,4 | 1,3 | 0,9 | 0,5 | 0,8 | 396 120 |

| investissement | 82 973 | − 12,8 | − 0,8 | 11,0 | 1,2 | 2,2 | 2,5 | − 0,1 | 1,2 | 85 419 |

| Exportations | 32 830 | − 5,3 | 0,7 | 4,4 | 0,2 | 5,4 | 0,9 | − 4,1 | 1,1 | 33 775 |

- * Données provisoires.

- ** Il s'agit de la production du produit « Services » et non de celle de la branche « Services », contrairement au graphique 4.

- Lecture : en 2012, la production de services progresse de 0,6 % en volume, avec des prix en hausse de 0,8 %.

- Source : Insee, comptes des services, base 2005.

Le commerce extérieur se dégrade à nouveau

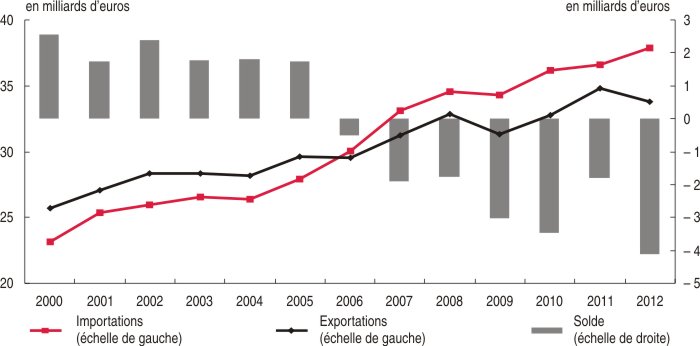

En 2012, le commerce extérieur des services marchands se détériore (graphique 3). La croissance en valeur des importations s’accentue (+ 3,5 %, après + 1,1 % en 2011), alors que celle des exportations se retourne (− 3,0 %, après + 6,3 %). En conséquence, après une rémission en 2011, le déficit des échanges se creuse de 2,3 milliards d’euros et s’établit à − 4,1 milliards d’euros.

La chute des redevances perçues sur les brevets exploités à l’étranger contribue pour un milliard d’euros à cette dégradation. Le solde des échanges d’activités d’architecture, d’ingénierie, de contrôle et analyses techniques y participe également pour 0,8 milliard. Enfin, le solde des échanges de recherche-développement scientifique se creuse de 0,5 milliard d’euros.

graphiqueGraphique 3 – Le déficit des échanges extérieurs se creuse

- Lecture : en 2012, les exportations de services s’élèvent à 33,8 milliards d’euros et le déficit des échanges extérieurs se creuse à − 4,1 milliards d’euros.

- Source : Insee, comptes des services, base 2005.

Les services d’information et communication sont les plus dynamiques

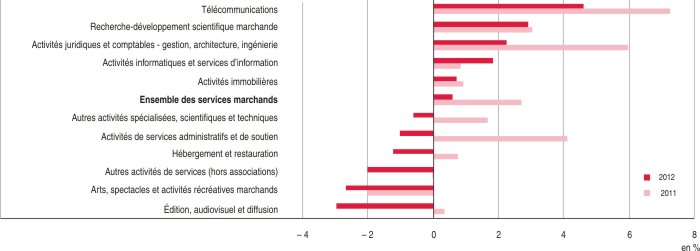

En 2012, la production des services marchands progresse de 0,6 % en volume, là aussi en net ralentissement par rapport à 2011 (+ 2,7 %). La production des services d’information et de communication croît de 1,5 % (+ 3,0 % en 2011) et contribue pour moitié à la croissance d’ensemble. L’autre moitié de la croissance est assurée par les services principalement orientés vers les entreprises ; leur production décélère cependant fortement : + 0,7 % en 2012, après + 4,7 % en 2011. Les services principalement orientés vers les ménages sont à la peine, avec une croissance de 0,1 %.

La production de services de télécommunications reste dynamique en 2012 (+ 4,6 % en volume ; graphique 4). La consommation des ménages pour ce type de service continue en effet à progresser à un rythme élevé (+ 6,2 % en volume), en vif contraste avec leur consommation d’autres services marchands (hors immobilier) qui baisse de 1,5 %. La demande des entreprises et des administrations est elle aussi soutenue, quoiqu’en forte décélération (+ 3,5 %, après + 9,9 % en 2011). La production des activités informatiques (+ 1,9 %) est tirée par une reprise de l’investissement des entreprises (+ 2,8 %, après + 0,9 % en 2011). L’édition est, en revanche, en bien moins bonne posture et sa production baisse de 3,0 % : d’une part, les ménages réduisent de 3,9 % leurs dépenses de loisirs, qui représentent le tiers des débouchés ; d’autre part, les achats et financements des entreprises en production cinématographique et audiovisuelle diminuent.

graphiqueGraphique 4 – Les télécommunications restent dynamiques

- Lecture : les branches d’activité sont classées par taux d’évolution de la production en volume décroissant en 2012 ; la production de la branche « Télécommunications » reste la plus dynamique, mais son taux d’évolution est plus faible en 2012 (+ 4,6 %) qu’en 2011 (+ 7,2 %).

- Source : Insee, comptes des services, base 2005.

Les services aux entreprises décélèrent fortement

Parmi les services principalement orientés vers les entreprises, la production des activités juridiques, comptables, de gestion, d’architecture et d’ingénierie freine notablement (+ 2,2 % en volume, après + 6,0 % en 2011). Les investissements dans ce domaine baissent en effet de 0,2 %, après avoir augmenté de 6,3 % en 2011. De fait, ceux des sociétés non financières reculent en 2012 (− 0,8 %), alors qu’ils étaient encore dynamiques en 2011 (+ 5,7 %).

La production des activités administratives et de soutien (intérim, location, nettoyage, sécurité…) se retourne à la baisse en 2012 (− 1,0 %, après + 4,1 % en 2011). Ces activités souffrent de la réduction des dépenses des entreprises, soucieuses de rétablir des taux de marge malmenés par la crise, comme de celle des administrations, contraintes de réduire leur déficit.

Les services aux ménages sont à la peine

La baisse du pouvoir d’achat des ménages en 2012 pèse sur les services qui leur sont principalement destinés. Les activités immobilières sont moins affectées (+ 0,7 %, après + 0,9 % en 2011), mais c’est essentiellement en raison du poids des loyers, qui représentent plus de 90 % de l’activité de l’immobilier et sont très peu sensibles à la conjoncture. Hors loyers, les agences immobilières, les marchands et administrateurs de biens subissent l’effondrement des ventes de logements, qu’ils soient anciens (− 12,0 %) ou neufs (− 17,9 %). Cependant, grâce aux activités de gérance, leur production ne baisse que de 1,4 % en volume.

La production de l’hébergement et de la restauration se réduit (− 1,2 %, après + 0,7 % en 2011). La production des activités artistiques ou récréatives diminue de 2,7 % ; les spectacles sont les plus touchés. La production en volume des autres activités de services (coiffure, blanchisserie-teinturerie, réparation d’ordinateurs et de biens personnels…) baisse de 2,0 %.

Sources

Les données sont extraites des comptes des services en base 2005. Pour les années 2012 et 2011, les résultats sont provisoires. Les résultats présentés ici sont calculés à partir des équilibres ressources-emplois réalisés au niveau le plus détaillé des comptes nationaux, puis agrégés. Les évolutions ainsi déterminées pour les grandes branches peuvent être très légèrement différentes de celles retenues pour la version provisoire des comptes nationaux 2012, qui sont calculées directement à un niveau agrégé selon des méthodes économétriques.

Définitions

Dans cette publication, les services marchands non financiers correspondent au champ défini en nomenclature NAF rév. 2 par les sections hébergement et restauration (I), information et communication (J), activités immobilières (L), activités spécialisées, scientifiques et techniques (M), activités de services administratifs et de soutien (N), arts, spectacles et activités récréatives (R) et autres activités de services (S). Ils excluent les services non marchands de la recherche-développement, des arts, spectacles et des activités associatives, sauf pour les statistiques d’emploi. Ce champ ne comprend donc pas le commerce (G), les transports (H) et les services financiers (K). L’arborescence de la nomenclature figure sur le site Internet de l’Insee (www.insee.fr - Définitions et méthodes - Nomenclatures - Nomenclature d’activités française - NAF rév. 2, 2008).

Les données relatives à l’emploi se rapportent aux services principalement marchands, qui incluent la partie non marchande de la branche recherche-développement et de la branche arts, spectacles et activités récréatives et les activités des organisations associatives.

La production dans les services marchands est un concept proche de celui de chiffre d’affaires : elle comprend les ventes de services et la production pour compte propre, mais exclut les ventes de marchandises éventuellement associées à l’activité de service. Les données sur la production, comme celles sur l’emploi, sont calculées ici en branches, correspondant au regroupement des entreprises et parties d’entreprises qui produisent la même catégorie de prestations. La production est estimée en volume, c’est-à-dire une fois retiré l’effet de l’évolution des prix.