Le commerce de bricolage : sur un marché dynamique, des acteurs toujours plus costauds

Le commerce de bricolage : sur un marché dynamique, des acteurs toujours plus costauds

Le bricolage est l’un des secteurs les plus dynamiques du commerce de détail. Entre 1996 et 2006, la valeur de son chiffre d’affaires a été presque multipliée par deux. Cette croissance bénéficie beaucoup plus aux grandes surfaces de bricolage qu’aux petits distributeurs traditionnels, les quincailleries. Le renouvellement du tissu commercial se traduit par la disparition d’acteurs de taille modeste et leur remplacement par des sociétés plus grandes ; l’effectif moyen des sociétés augmente presque de moitié. En dix ans, la part des grandes surfaces de bricolage sur le marché des produits de bricolage a progressé de 15 points ; la quasi-totalité de leur chiffre d’affaires est réalisée par des sociétés en réseau. En 2006, les trois plus grands réseaux concentrent à eux seuls 43 % du chiffre d’affaires de l’ensemble du commerce de détail de bricolage.

- En dix ans, le secteur double quasiment son chiffre d’affaires

- Une croissance d’abord portée par les sociétés pérennes

- Une rentabilité relativement stable

- Une forte présence des réseaux d’enseignes

- Un secteur fortement concentré

- Une grande diversité de produits vendus

- En dix ans, les grandes surfaces de bricolage gagnent 15 points de part de marché

En dix ans, le secteur double quasiment son chiffre d’affaires

En 2006, le commerce de détail de bricolage regroupe environ 7 500 sociétés, quincailleries et grandes surfaces de bricolage, et emploie 89 000 salariés (en équivalent temps plein). Son chiffre d’affaires s’élève à 17 milliards d’euros, soit pratiquement 10 % du chiffre d’affaires du commerce de détail non alimentaire spécialisé (tableau 1). Les grandes surfaces de bricolage ne représentent qu’un tiers du nombre de sociétés du secteur, mais plus de 80 % des salariés (en équivalent temps plein) et du chiffre d’affaires.

Durant la décennie 1996-2006, le commerce de bricolage est très dynamique : son chiffre d’affaires double presque en valeur et progresse de plus de 60 % en volume. Cette croissance se prolonge jusqu’en 2008. Pendant la crise économique, le chiffre d’affaires se maintient. Il renoue avec la croissance en 2010 (+ 2 % en valeur) selon la source conjoncturelle des indices de chiffre d’affaires (sources).

L’engouement des consommateurs pour le bricolage bénéficie principalement aux grandes surfaces spécialisées : leur chiffre d’affaires double entre 1996 et 2006, alors qu’il n’augmente que d’un peu moins de moitié pour les quincailleries. À titre de comparaison, sur la même période, le chiffre d’affaires de l’ensemble du commerce de détail non alimentaire spécialisé progresse d’un peu plus de 60 % en valeur. De même, l’emploi augmente beaucoup plus fortement dans les grandes surfaces de bricolage (+ 75 %) que dans les quincailleries (+ 19 %), mais aussi que dans l’ensemble du commerce de détail non alimentaire spécialisé (+ 30 %). L’effectif salarié moyen des grandes surfaces de bricolage reste pratiquement stable à 31 salariés, alors qu’il augmente légèrement pour les quincailleries (de 2 à 3 salariés) ; mais le nombre de grandes surfaces de bricolage passe de 1 400 à 2 400, tandis que celui des quincailleries diminue de 6 500 à 5 000.

Au total, les sociétés sont de plus en plus grandes : elles emploient en moyenne 12 salariés en 2006 contre 7 en 1996. Les sociétés de moins de cinq salariés restent toutefois majoritaires (58 %), mais leur proportion baisse (− 15 points en dix ans).

tableauTableau 1 – Le commerce de détail de bricolage en 1996 et 2006

| Commerce de bricolage | Commerce de détail non alimentaire spécialisé | |||||

|---|---|---|---|---|---|---|

| Sociétés pérennes | Sociétés entrantes | Sociétés sortantes | Total | |||

| Chiffre d’affaires (en millions d’euros) | 1996 | 6 486 | /// | 2 840 | 9 326 | 98 674 |

| 2006 | 11 617 | 5 680 | /// | 17 297 | 162 224 | |

| Variation 1996-2006 | 5 131 | 5 680 | − 2 840 | 7 971 | 63 550 | |

| Effectif salarié (en équivalent temps plein) | 1996 | 40 772 | /// | 18 516 | 59 288 | 609 382 |

| 2006 | 61 271 | 27 752 | /// | 89 023 | 820 215 | |

| Variation 1996-2006 | 20 499 | 27 752 | − 18 516 | 29 735 | 210 833 | |

- Source : Insee, Ficus 1996 et 2006.

Une croissance d’abord portée par les sociétés pérennes

La croissance du commerce de bricolage s’explique à la fois par celle des sociétés présentes tout au long de la période, dites pérennes, et par les mouvements d’entrées et de sorties au sein du secteur (tableau 1 et sources).

Les sociétés pérennes réalisent environ 70 % du chiffre d’affaires et de l’emploi salarié, en 1996 comme en 2006. Parmi elles, les grandes surfaces de bricolage prédominent, puisqu’elles représentent environ 80 % du chiffre d’affaires et de l’emploi salarié des sociétés pérennes en 1996 et 2006.

La forte croissance du commerce de bricolage, en termes d’emploi et de chiffre d’affaires, est due pour deux tiers à la croissance des sociétés pérennes et pour un tiers au renouvellement des sociétés sur le marché.

Une rentabilité relativement stable

En moyenne, le taux de marge commerciale, indicateur économique de la valeur dégagée par la revente en l’état de marchandises, est assez faible pour le commerce de bricolage. Il s’éleve à 33 % en 2006, au même niveau qu’il y a dix ans : c’est l’un des taux les plus faibles du commerce de détail non alimentaire spécialisé. Il est légèrement plus élevé pour les quincailleries que pour les grandes surfaces de bricolage (35 % contre 33 %). Cet écart peut refléter à la fois des différences de coûts de distribution (associés à des prestations commerciales différentes) et d’expositions à la concurrence locale, liées aux caractéristiques de la demande adressée à ces deux formes de vente.

Le taux de marge d’exploitation, qui mesure la rentabilité économique des sociétés, est plus élevé pour les grandes surfaces de bricolage que pour les quincailleries (respectivement 30 % et 22 % en 2006). Pour les premières, il est au même niveau que l’ensemble du commerce de détail non alimentaire spécialisé ; il suit aussi la même évolution (− 2 points depuis 1996). En revanche, le taux de marge d’exploitation augmente légèrement pour les quincailleries (+ 0,5 point), en lien avec la disparition des magasins les moins rentables.

Une forte présence des réseaux d’enseignes

Contrairement aux quincailleries, une très grande majorité des grandes surfaces de bricolage appartiennent à un réseau d’enseignes. Elles bénéficient ainsi d’une enseigne connue et de conditions d’approvisionnement favorables, les achats étant réalisés par une centrale commune à l’ensemble des membres du réseau.

En 2006, les points de vente appartenant à un réseau réalisent un peu plus de 83 % des ventes de l’ensemble du secteur. Ils réalisent même 97 % du chiffre d’affaires des grandes surfaces de bricolage, contre 21 % seulement pour les quincailleries en réseau.

Différentes formes d’organisation en réseaux d’enseignes coexistent au sein du secteur. Les points de vente indépendants qui adhèrent à un groupement représentent 40 % des magasins en réseau et un quart du chiffre d’affaires du commerce de bricolage. Dans ce secteur, un groupement rassemble en moyenne 190 points de vente, contre 106 en moyenne pour l’ensemble des réseaux du secteur. Quelques réseaux ont développé des contrats de franchise ou de licence de marque, mais ces formes d’organisation sont plus rares dans le secteur. Les points de vente succursalistes ou intégrés, c’est-à-dire possédés en propre par une entreprise tête de réseau ou l’une de ses filiales, rassemblent 22 % des magasins. En revanche, ils réalisent près de la moitié du chiffre d’affaires du secteur (45 %). Les réseaux intégrés sont généralement beaucoup plus petits que les groupements (50 points de vente en moyenne).

Plusieurs réseaux du commerce de bricolage ont été constitués ou rachetés par les grandes enseignes alimentaires (intégrées ou non). Ces groupes développent parfois plusieurs enseignes de bricolage (traditionnel, discount…) pour élargir leur marché.

Un secteur fortement concentré

Le commerce de bricolage est fortement concentré. En 2006, les trois plus grandes sociétés (par ordre alphabétique : Brico Dépôt, Castorama et Leroy Merlin) réalisent à elles seules 43 % du chiffre d’affaires du secteur ; les dix plus grandes en réalisent 51 %. Entre 1996 et 2006, la concentration s’est légèrement accentuée.

Cette première mesure de la concentration ne prend toutefois pas en compte l’organisation en réseaux d’enseignes : si les réseaux intégrés peuvent être identifiés à une seule société, un réseau de points de vente indépendants est, lui, constitué d’une multitude de sociétés, juridiquement indépendantes mais liées par une stratégie économique commune.

La concentration du secteur est encore plus marquée lorsqu’on prend en compte sa structuration en réseaux : en 2006, les dix plus grands réseaux réalisent 69 % du chiffre d’affaires du commerce de bricolage, soit 18 points de plus que les dix plus grandes sociétés. Les trois plus grands réseaux en termes de chiffre d’affaires sont néanmoins des réseaux intégrés, de sorte que la part des trois plus grands réseaux est identique à celle des trois plus grandes sociétés (43 %) et explique la part de 45 % du chiffre d’affaires réalisée par les réseaux intégrés.

Une grande diversité de produits vendus

Les sociétés du commerce de bricolage distribuent des gammes d’articles très diversifiées (tableau 2). En 2006, les produits les plus vendus sont les matériaux de construction (17 %), les produits d’entretien et d’aménagement de l’habitat (15 %), les matériels pour le bricolage et le jardinage (13 %) et les articles de quincaillerie (9 %). Même si les ventes de ces produits demeurent majoritaires, les sociétés du secteur vendent, dans des proportions non négligeables, de nombreux produits liés à l’aménagement de l’habitat et au jardinage. C’est le cas notamment du petit équipement de jardin (pots, bacs…), du mobilier de jardin, et des fleurs et plantes. Certains de ces segments de marché sont en pleine expansion : en dix ans, les ventes du petit équipement de jardin ont été multipliées par plus de quinze. Cette diversité des produits vendus est portée par les grandes surfaces de bricolage : au sein du secteur, elles réalisent par exemple la quasi-totalité des ventes de petit équipement de jardin ou de mobilier de jardin. Quant aux quincailleries, elles se spécialisent de plus en plus dans la vente de produits d’entretien et d’aménagement de l’habitat (près de la moitié de leurs ventes). C’est un de leurs seuls segments de marché en croissance, alors que leurs ventes de produits de bricolage ne progressent pas.

tableauTableau 2 – Ventes par produit du commerce de détail de bricolage en 1996 et 2006

| Ventes (en millions d’euros) | Évolution (en %) | ||

|---|---|---|---|

| 1996 | 2006 | ||

| Matériaux de construction, bois et menuiserie pour la maison | 1 598 | 2 958 | 85 |

| Produits d’entretien et d’aménagement de l’habitat (hors peintures et vernis) | 948 | 2 574 | 172 |

| Matériels de bricolage et de jardinage (y compris tondeuses, motoculteurs) | 1 556 | 2 223 | 43 |

| Articles de quincaillerie | 1 196 | 1 513 | 27 |

| Robinetterie et articles sanitaires | 988 | 1 458 | 48 |

| Peintures et vernis | 511 | 1 317 | 158 |

| Piles et fournitures électriques | 530 | 909 | 72 |

| Articles d’équipement du foyer (vaisselle, luminaires, rideaux…) | 369 | 858 | 133 |

| Petits équipements divers de jardin (pots, bacs, sujets…) | 44 | 678 | 1 441 |

| Revêtements de sol et mur (hors peintures et vernis) | 336 | 614 | 83 |

| Verre plat et de miroiterie | 32 | 52 | 63 |

| Autres (fleurs, plantes, mobilier de jardin, charbon, appareils électroménagers…) | 1 218 | 2 142 | 76 |

| Total | 9 326 | 17 296 | 85 |

- Source : Insee, EAE, Ficus 1996 et 2006.

En dix ans, les grandes surfaces de bricolage gagnent 15 points de part de marché

Les grandes surfaces de bricolage et les quincailleries ne sont pas les seuls commerces distribuant des produits de bricolage. Sont également présents sur ce marché les grandes surfaces alimentaires, le commerce de gros, dont certaines enseignes vendent aussi directement aux particuliers, et d’autres secteurs commerciaux (vente sur les marchés, vente par correspondance, bazars…). Afin d’évaluer les parts de marché de ces différents acteurs, le marché du « bricolage de détail » a été défini dans cette étude par l’ensemble des produits du commerce de détail de bricolage, hors produits d’entretien et d’aménagement de l’habitat, et hors produits d’entretien ménager (lessives, détergents, cirages…).

En 2006, le marché du « bricolage de détail » représente 13,5 milliards d’euros, contre 10,3 milliards en 1996. Il progresse ainsi de 3,2 milliards d’euros, soit une hausse de 31 % en valeur en dix ans.

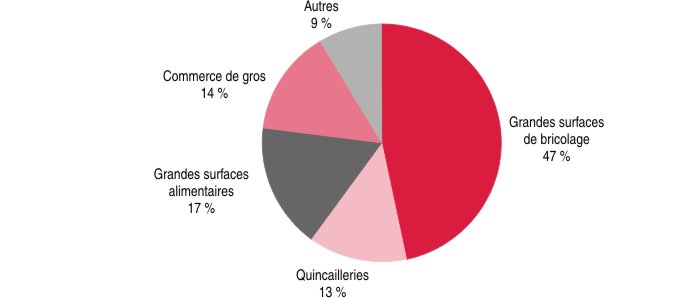

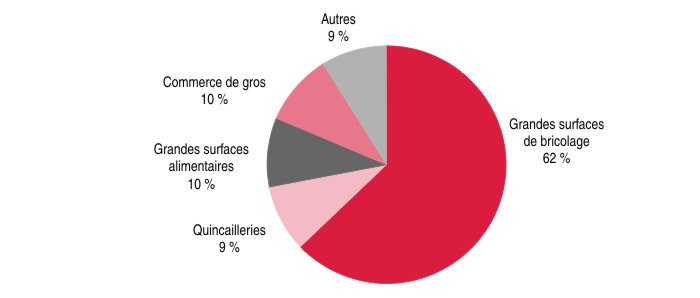

Le marché du « bricolage de détail » apparaît dominé par les grandes surfaces de bricolage : elles réalisent 62 % des ventes en 2006 (graphiques 1 et 2). Depuis 1996, leur part de marché augmente (+ 15 points). À l’inverse, elle diminue pour les grandes surfaces alimentaires (− 7 points), les quincailleries (− 4 points) et les grossistes (− 4 points). Malgré le développement du marché, les ventes au détail de produits de bricolage diminuent pour ces trois acteurs, avec une baisse particulièrement forte pour les grandes surfaces alimentaires (− 23 %).

graphiqueGraphique 1 – Part de marché des différents acteurs sur le marché du « bricolage de détail » en 1996

- Lecture : en 1996, la part de marché des grandes surfaces de bricolage sur le marché du « bricolage de détail » s’élève à 47 %.

- Source : Insee, EAE 1996.

graphiqueGraphique 2 – Part de marché des différents acteurs sur le marché du « bricolage de détail » en 2006

- Lecture : en 2006, la part de marché des grandes surfaces de bricolage sur le marché du « bricolage de détail » s’élève à 62 %.

- Source : Insee, EAE 2006.

Sources

Le nombre de sociétés, le chiffre d’affaires, l’emploi salarié et la ventilation des ventes par produit sont issues de l’enquête annuelle d’entreprise (EAE). L’EAE n’interrogeait toutefois les petites sociétés qu’une année sur deux, la dernière étant 2006. Le passage à l’enquête sectorielle annuelle (ESA) et la non-exploitation de l’ESA 2008 à un niveau fin empêchent d’avoir des données détaillées plus récentes. En revanche, les indices conjoncturels de chiffre d’affaires calculés par l’Insee (dits CA3) permettent de prolonger l’analyse de l’activité jusqu’en 2010.

Les données administratives rassemblées dans le fichier complet unifié du système unifié de statistiques d’entreprises (Ficus), exhaustives, sont utilisées pour analyser l’impact des entrées et sorties. Dans cette source, toutefois, les changements d’activité principale (APE) sont moins bien pris en compte à un niveau fin de la nomenclature que dans l’EAE. L’analyse des évolutions du chiffre d’affaires ou de l’emploi salarié est peu sensible à cette limite. Il est en revanche préférable d’utiliser l’EAE pour calculer le nombre de sociétés appartenant à un secteur. Les informations relatives aux réseaux d’enseignes sont issues de l’enquête sur les réseaux du commerce de détail 2006-2007.

Définitions

Le secteur du commerce de détail de bricolage comprend les quincailleries (surface de vente inférieure à 400 m²) et les grandes surfaces de bricolage (400 m² ou plus), qui correspondent aux classes 52.4N et 52.4P de la nomenclature d’activités française (NAF) rév. 1 et aux sous-classes 47.52A et 47.52B de la NAF rév. 2.

Sociétés : qu’il s’agisse de sociétés pérennes ou d’entreprises individuelles, on parle ici de sociétés pour les unités légales déclarées au répertoire Sirene, ce qui correspond à la notion juridique d’entreprise. Il ne s’agit donc pas de la notion d’entreprise en tant qu’acteur économique définie dans la loi de modernisation économique (LME) et son décret d’application n° 2008-1354 du 18 décembre 2008, que les statistiques ne permettent pas encore d’appréhender.

Les sociétés pérennes sont les sociétés présentes en 1996 et 2006 dans le secteur du commerce de détail de bricolage.

Les sociétés entrantes sont les sociétés présentes dans le secteur du commerce de détail de bricolage en 2006 et qui ont été créées après 1996 ou qui appartenaient à un autre secteur en 1996.

Les sociétés sortantes sont les sociétés présentes dans le secteur du commerce de détail de bricolage en 1996 mais qui n’y sont plus en 2006, soit parce qu’elles ont cessé leur activité, soit parce qu’elles ont changé d’activité principale. Cependant, il peut arriver que certaines sociétés changent de numéro Siren sur la période (par exemple à la suite d’une réorganisation). Lorsque cela se produit pour une très grosse société, on assure la continuité de celle-ci et on l’intègre dans les sociétés pérennes.

Taux de marge commerciale : rapport de la marge commerciale aux ventes de marchandises (la marge commerciale est égale aux ventes de marchandises moins les achats de marchandises et les variations de stocks).

Valeur ajoutée : elle est égale à la valeur de la production diminuée de la consommation intermédiaire.

Excédent brut d’exploitation : il est égal à la valeur ajoutée diminuée de la rémunération des salariés, des impôts sur la production (hors TVA mais sont incluses les taxes sur les salaires, les taxes professionnelles, foncières, etc.) et augmentée des subventions d’exploitation.

Taux de marge d’exploitation : rapport de l’excédent brut d’exploitation à la valeur ajoutée.

Un réseau est un ensemble de points de vente qui présentent des caractéristiques communes (enseigne, produits vendus, offre de services, etc.) et qui sont coordonnés par la même société.

Il existe différentes formes d’organisation en réseau (réseaux intégrés purs, majoritairement intégrés, mixtes faiblement franchisés, mixtes fortement franchisés, groupements, etc.) qui ont été présentés dans l' Insee Première n° 1269.

Les produits de bricolage comprennent les articles de quincaillerie, les peintures et vernis, le verre plat et de miroiterie, le matériel pour le bricolage et le jardinage, la robinetterie et les articles sanitaires, les matériaux de construction, le bois et la menuiserie pour la maison. Ils comprennent également les produits d’entretien ménager (lessives, détergents, cirages…), et les articles et produits d’entretien et d’aménagement de l’habitat. Ces deux dernières catégories de produits ont été exclues de l’analyse des parts de marché du « bricolage de détail », en raison de l’importance des ventes de lessives et de produits d’entretien de certains agents économiques, alors que ces produits ne sont pas véritablement des produits de bricolage.

Pour en savoir plus

Solard G., « Le commerce de proximité », Insee Première n° 1292, mai 2010.

Reif X., Solard G., « Les réseaux dans le commerce - Groupements dans l’alimentaire, succursales dans l’habillement », Insee Première n° 1269, décembre 2009.

Solard G., « À la campagne, comme à la ville, des commerces traditionnels proches de la population » , Insee Première n° 1245, juin 2009.

Chardon O., «Commerce du bricolage - L’informatique fédère les entreprises dans les réseaux », Insee Première n° 638, mars 1999.