L’agroalimentaire : un marché intérieur arrivé à maturité

L’agroalimentaire : un marché intérieur arrivé à maturité

Au troisième trimestre 2009, le volume de la production agroalimentaire baisse, en glissement annuel, de − 0,4 %. Ce résultat est toutefois meilleur que celui des autres industries manufacturières (− 10,5 %).

Les industries agroalimentaires (IAA) confirment ainsi leur aptitude à mieux résister aux crises que les autres activités manufacturières. Depuis longtemps, elles réagissent aux variations de la conjoncture de façon moins marquée. Cela s’explique principalement par l’inertie de la consommation alimentaire des ménages (où les produits des IAA occupent une place prépondérante).

À l’étroit sur le marché intérieur où elles sont en concurrence avec l’agriculture, le commerce et la restauration pour le partage du marché de la consommation alimentaire, les IAA dégagent un solde commercial extérieur positif mais en repli par rapport à celui des premières années 2000.

Transformation de biens agricoles en produits alimentaires

Les industries agroalimentaires (IAA) regroupent principalement les activités de transformation de biens agricoles en produits alimentaires (pour l’homme mais aussi pour les animaux). On y rattache également quelques fabrications non alimentaires comme celles de l’amidon ou des produits à base de tabac, et la production de toutes les boissons y compris celles qui n’ont pas d’origine agricole (eau minérale). Les IAA comportent des activités très diverses (tableau 1) entre lesquelles existent assez peu de synergies ; ce ne sont pas les mêmes entreprises qui produisent la viande et le lait, le vin et la bière, la moutarde et le chocolat... alors que la distribution des produits alimentaires est, au contraire, principalement assurée par quelques groupes de grandes surfaces généralistes. Les IAA occupent actuellement une part de l’activité proche de celle des industries de biens de consommation (550 000 personnes soit environ 2 % de l’emploi total).

tableauTableau 1 – Les principales productions des IAA en 2008

| en % | |

| Activité | Part |

|---|---|

| Industrie des viandes | 21,7 |

| Industrie du lait, dont : | 16,3 |

| fabrication de fromages | 7,1 |

| Industrie des boissons, dont : | 18,8 |

| boissons alcooliques distillées | 2,2 |

| champagnisation | 3,7 |

| vins | 6,6 |

| eaux et boissons rafraîchissantes | 4,2 |

| Travail des céréales | 11,1 |

| Industries alimentaires diverses, dont : | 31,6 |

| poissons et produits de la mer préparés | 2,3 |

| transformation des fruits et légumes | 4,9 |

| boulangerie : pain et pâtisserie fraîche | 8,9 |

| sucre | 2,3 |

| chocolaterie, confiserie | 3,2 |

| Industrie du tabac | 0,6 |

| Ensemble | 100,0 |

- Note : il s'agit de la part de chaque activité (voir : nomenclature d’activités et de produits) mesurée par la production en valeur.

- Source : Insee, comptes nationaux annuels, base 2000.

Les IAA manquent de marges de croissance

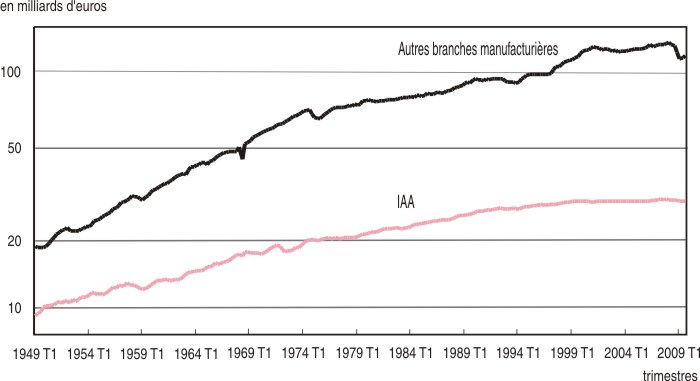

Les IAA échappent au très fort repli industriel qui s’amorce à la fin de l’année 2008, mais elles étaient également restées à l’écart de la vigoureuse reprise industrielle de la fin des années 1990 (graphique 1). L’inertie de la consommation alimentaire des ménages est le principal facteur explicatif des différences de rythme entre IAA et autres industries : la consommation finale de produits agroalimentaires protège les IAA des crises, mais ne leur accorde pas, en revanche, les embellies que l’on peut constater sur d’autres activités industrielles, tout particulièrement celles qui sont tirées par l’investissement ou marquées par des innovations technologiques importantes.

Les IAA rassemblent des activités dont la croissance est régulière ; mais ces activités interviennent sur des marchés parvenus à maturité et manquant de marges de croissance.

Dans un pays comme la France où les besoins alimentaires sont largement satisfaits, la croissance des IAA passe en grande partie par la croissance de la population : la consommation de biens des IAA comme la population totale augmentent de 0,6 à 0,7 % par an sur les dix dernières années.

Les révolutions techniques dans la production des biens alimentaires sont plus modérées que celles qui sont en train de bouleverser d’autres activités. L’appertisation, la pasteurisation, la surgélation ou la stérilisation par ultra-haute température (UHT) ont évidemment beaucoup transformé les moyens de l’industrie agroalimentaire, mais il ne s’agit pas de procédés permettant de produire beaucoup plus ou de produire des produits entièrement nouveaux, comme c’est le cas avec les technologies de l’information et de la communication : il ne s’agit que de différentes manières de desserrer un peu la contrainte liée au caractère périssable des denrées.

graphiqueGraphique 1 – Volume trimestriel de la production aux prix de l'année 2000

- Note : l’activité de la branche est mesurée par le niveau de la production aux prix de l'année 2000.

- L'ordonnée du graphique est logarithmique de sorte qu'en chaque point des deux courbes, la pente mesure le taux de croissance de la production.

- Lecture : la courbe des IAA indique un ralentissement progressif du rythme de croissance et une quasi-stagnation dans les années 2000. La courbe des autres industries manufacturières marque au contraire les péripéties de la conjoncture : impact de mai 1968, reculs du quatrième trimestre 1974 (premier choc pétrolier), de l'année 1993 et de la fin de l'année 2008, faible croissance des années 1980, vigoureuse reprise de la fin des années 1990.

- Source : Insee, comptes nationaux trimestriels, base 2000.

Deux modèles de croissance

Sur les dix dernières années, la valeur de la consommation de produits des IAA a augmenté de plus de 3 % par an, comme celle des biens de consommation. Mais dans le cas des IAA, les accroissements de valeur sont dus principalement aux augmentations de prix et assez peu aux volumes. Dans l’industrie des biens de consommation, en revanche, les prix diminuent, et les volumes augmentent (tableau 2). Deux raisons possibles à ce contraste : une différence de rythme d’innovation, une différence de pression de la concurrence étrangère.

Lorsqu’un produit de meilleure qualité ou rendant des services nouveaux vient remplacer un plus ancien, l’éventuelle hausse de prix liée à l’innovation n’est pas en principe retenue dans les indices de prix et par conséquent les améliorations de qualité sont comptées au titre du volume. Dans le cas des biens de consommation, ces améliorations sont nombreuses pour les produits bénéficiant des progrès de l’électronique et des technologies de l’information et de la communication ; on peut également citer l’industrie pharmaceutique qui est tirée par les médicaments nouveaux. À cela s’ajoute, pour ces mêmes biens, une plus forte pression de la concurrence par les prix des importations. Par contraste, les IAA semblent moins en mesure d’augmenter sensiblement les quantités ou d’introduire des produits nouveaux, et la pression à la baisse des prix des importations est plus faible.

tableauTableau 2 – Deux cas contrastés du partage volume-prix

| en % | |||

| Taux de croissance annuel moyen (1999-2008) | Volume | Prix | Valeur |

|---|---|---|---|

| Industries agricoles et alimentaires | |||

| Production du produit (prix de base) | 0,0 | 2,2 | 2,2 |

| Importations | 3,9 | 1,1 | 5,1 |

| Consommation finale | 0,6 | 2,7 | 3,3 |

| Industrie des biens de consommation | |||

| Production du produit (prix de base) | 1,6 | − 0,1 | 1,5 |

| Importations | 8,5 | − 2,4 | 5,9 |

| Consommation finale | 3,8 | − 0,4 | 3,4 |

- Note : le taux de croissance de la valeur comporte deux composantes, l'une qui retrace l'évolution des prix, et l'autre celle des volumes.

- Source : Insee, comptes nationaux annuels, base 2000.

Une internationalisation tardive

Les IAA sont moins internationalisées que les autres industries : elles sont à la fois moins soumises à la concurrence extérieure et moins exportatrices (graphique 2). Les IAA sont toutefois suffisamment exportatrices pour dégager un solde extérieur positif. Ce solde est encore largement positif en 2008 mais en repli par rapport aux premières années 2000.

Ce solde positif apparaît au début des années 1980 et il connaît son apogée à la fin des années 1990. Il repose sur quelques produits et tout particulièrement sur les vins, champagnes et alcools, sur les fromages, sur le travail des céréales (tableau 3) : une performance liée à une spécificité des produits, un savoir-faire artisanal, une image de marque traditionnelle.

L’inertie des habitudes alimentaires est une des causes de la faible internationalisation de la production. Sans doute d’autres facteurs jouent-ils également, en particulier le fait que beaucoup d’entreprises agroalimentaires transforment les produits au plus près du lieu de production agricole : abattoirs, laiteries… La peur des crises sanitaires joue sans doute aussi, car l’on suspecte souvent les autres pays d’être moins stricts sur les normes à respecter.

tableauTableau 3 – Commerce extérieur en 2008 : un solde positif tiré par quelques produits

| en millions d'euros | |||

| Activité | Exportations | Importations | Solde |

|---|---|---|---|

| Industrie des viandes | 4 329 | 4 687 | − 358 |

| Industrie du lait, dont : | 5 580 | 2 566 | 3 014 |

| fabrication de fromages | 2 686 | 1 028 | 1 658 |

| Industrie des boissons, dont : | 11 952 | 2 708 | 9 244 |

| boissons alcooliques distillées | 2 698 | 817 | 1 881 |

| champagnisation | 2 439 | 44 | 2 395 |

| vins | 4 492 | 558 | 3 934 |

| Travail des céréales | 4 068 | 2 092 | 1 976 |

| Industries alimentaires diverses, dont : | 10 654 | 17 407 | − 6 753 |

| poissons et produits de la mer préparés | 877 | 2 940 | − 2 063 |

| huiles et graisses brutes | 592 | 2 692 | − 2 100 |

| huiles et graisses raffinées | 459 | 1 389 | − 930 |

| sucre | 1 130 | 346 | 784 |

| chocolaterie, confiserie | 1 552 | 1 988 | − 436 |

| pâtes alimentaires | 141 | 484 | − 343 |

| thé et café | 330 | 823 | − 493 |

| Industrie du tabac | 441 | 1 607 | − 1 166 |

| Ensemble des produits des IAA | 37 024 | 31 067 | 5 957 |

- Source : Insee, comptes nationaux annuels, base 2000.

graphiqueGraphique 2 – Les IAA moins internationalisées que le reste de l'industrie

- Note : les ratios importations / production et exportations / production des IAA sont toujours inférieurs à ceux de l'ensemble de l'industrie.

- Source : Insee, comptes nationaux annuels, base 2000.

Entre agriculture et commerce

Les IAA sont un des maillons de la filière qui va de l’agriculture à la consommation finale des ménages. Agriculture, IAA et commerce sont en concurrence pour se partager la valeur des produits alimentaires consommés par les ménages. Les comptes nationaux (sources) permettent de donner quelques ordres de grandeur.

La partie de la production agricole qui est achetée par les consommateurs sans avoir été transformée par les IAA (exemple-type : les fruits et légumes frais) représente une valeur (32 milliards d’euros en 2008) à peu près équivalente à celle qui est achetée par les IAA pour transformation (35 milliards). Les légumes frais sous plastique par exemple symbolisent assez bien comment les IAA s’intercalent entre agriculture et consommation finale. L’équilibre de la consommation entre agriculture et IAA n’est cependant pas modifié sur la période récente.

À côté de ces 35 milliards de produits agricoles transformés par les IAA, les approvisionnements autres que les biens agricoles pèsent pour 68 milliards et la valeur ajoutée spécifique de l’activité agroalimentaire est de 33 milliards. La valeur de la production totale des IAA était donc en 2008 de 136 milliards. Cette production ne parvient au consommateur final que par le biais d’une activité commerciale de gros et de détail qui introduit une nouvelle partie prenante à la création de la valeur totale consommée. Cette marge commerciale (de 66 milliards sur les produits agroalimentaires) n’est pas la marge bénéficaire du commerce mais elle doit s’analyser en une valeur ajoutée et des consommations intermédiaires spécifiques à l’activité commerciale. Au total, on comprend mieux pourquoi les variations de prix agricoles n’expliquent qu’une partie de la variation des prix à la consommation des produits agroalimentaires.

Le déclin de l’alimentaire dans la consommation

À ces deux circuits alimentaires, celui qui va directement de l’agriculture à l’assiette du consommateur, et celui qui introduit les IAA dans le schéma précédent, s’ajoute celui qui passe par l’étape de la restauration hors domicile. Même en tenant compte de cette dernière composante assez dynamique, la part de la consommation alimentaire est en déclin (tableau 4).

Les entreprises de la sphère agroalimentaire explorent diverses voies pour affronter la concurrence extérieure et augmenter leurs débouchés. Sur le marché intérieur, elles peuvent baisser les prix ou proposer des produits innovants.

Si les consommateurs considèrent les produits alimentaires comme des biens « inférieurs » dont ils cherchent en fait à minimiser la dépense lorsque le prix diminue (par exemple le paquet de pâtes que l’on va acheter dans un hard-discount), la baisse de prix va se traduire par une baisse de la valeur consommée.

Mais les consommateurs peuvent également considérer certains biens alimentaires comme des biens « supérieurs » et accepter une augmentation du budget à y consacrer si cette augmentation est justifiée par un service rendu (les légumes frais sous plastique) ou par la garantie que le produit est bio, bon pour la santé, équitable pour le producteur (avec par exemple le succès de différents labels correspondant à ces divers aspects ou celui des oméga 3). Les IAA n’ont pas ménagé leurs efforts en ce sens et y sont à vrai dire fortement incitées par les initiatives comme celles du Programme national nutrition santé.

tableauTableau 4 – La valeur de la consommation alimentaire : une part divisée par deux en 50 ans dans la consommation effective des ménages

| en % | ||||||

| 1959 | 1969 | 1979 | 1989 | 1999 | 2008 | |

|---|---|---|---|---|---|---|

| En proportion de la consommation effective des ménages | ||||||

| 1. Agriculture, sylviculture, pêche | 6,4 | 4,8 | 3,4 | 2,9 | 2,5 | 2,3 |

| 2. Industries agricoles et alimentaires | 23,0 | 17,7 | 14,4 | 12,9 | 12,3 | 11,1 |

| 3. Restaurants, cafés et cantines | 4,1 | 3,6 | 3,5 | 3,7 | 3,9 | 3,7 |

| Consommation alimentaire (1 + 2 + 3) | 33,6 | 26,1 | 21,3 | 19,6 | 18,7 | 17,1 |

| Consommation effective des ménages | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| En proportion de la consommation alimentaire | ||||||

| 1. Agriculture, sylviculture, pêche | 19,2 | 18,4 | 15,7 | 15,1 | 13,4 | 13,2 |

| 2. Industries agricoles et alimentaires | 68,5 | 67,9 | 67,6 | 66,1 | 65,9 | 65,0 |

| 3. Restaurants et cantines | 12,3 | 13,8 | 16,6 | 18,8 | 20,7 | 21,8 |

| Consommation alimentaire (1 + 2 + 3) | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

- Source : Insee, comptes nationaux annuels, base 2000.

Sources

Comptes nationaux

Tous les chiffres cités dans cet article sont issus des comptes nationaux (annuels ou trimestriels) qui, partant des informations statistiques de base, cherchent à donner une image cohérente de l’activité économique en appliquant des définitions aussi homogènes que possible dans l’espace (différentes activités économiques) et dans le temps (séries remontant pour certaines jusqu’à 1949). Les comptes nationaux proposent deux points de vue sur la production, ici celle des IAA.

Le premier est celui de l’activité productrice et conduit à considérer la production agroalimentaire comme résultant d’une valeur ajoutée à des produits consommés intermédiairement. Dans le cas des IAA, la production de l’année 2008 (136 milliards d’euros) correspond à une valeur ajoutée de 33 milliards et à des produits transformés de 103 milliards (dont 35 milliards de biens agricoles, mais aussi de l’énergie, des emballages, des produits des IAA intra-consommés, comme la farine pour produire le pain…).

Le second est celui du marché du produit et fait de la production une des contributions (avec les importations, les marges de commerce…) à la valeur d’acquisition finale d’un produit dont on va ensuite détailler les différentes utilisations. En 2008, les ressources en produits agroalimentaires comprennent les 136 milliards mentionnés ci-dessus à quoi il faut ajouter 8 milliards de production de vin, 31 milliards d’importations, 66 milliards de marges de commerce, 8 milliards de marges de transport et 24 milliards d’impôts, TVA déductible et droits de douanes, nets de subventions. Cette « ressource » peut se ventiler entre les divers « emplois » suivants : 157 milliards de consommation finale, 37 milliards d’exportations, et 79 milliards de consommation intermédiaire soit par les IAA, soit par d’autres branches comme la restauration (il s’agit ici des consommations intermédiaires de produits agroalimentaires et non plus, comme au paragraphe précédent, de consommation de divers produits par l’activité agroalimentaire).

Nomenclature d’activités et de produits

La nomenclature utilisée est la NES (nomenclature économique de synthèse) associée à la NAF (nomenclature d’activités française) révision 1.

Le libellé officiel des IAA est « Industries agricoles et alimentaires » abrégé souvent comme ici en « agroalimentaire ». IAA, « Autres industries manufacturières » (quelquefois appelées « industries manufacturières », dans les comptes trimestriels en particulier) et énergie constituent l’industrie.

Les tableaux 1 et 3 font référence à un niveau de la NES qui distingue six grandes activités au sein des IAA : industrie des viandes (abattage et transformation, dont charcuterie y compris artisanale) ; industrie du lait (lait, beurre, fromages, glaces...) ; industrie des boissons (alcools, vins, bière, eaux, sodas...) ; travail du grain, fabrication d’aliments pour animaux (abrégé ici en travail des céréales) ; industries alimentaires diverses ; industrie du tabac.

Définitions

Appertisation, pasteurisation, stérilisation…

Une grande partie de l’innovation dans le domaine agroalimentaire a consisté à prolonger la durée de vie des aliments. Nicolas Appert invente au début du 19e siècle le procédé qui porte son nom et qui consiste à chauffer les aliments dans un récipent fermé. Le procédé va être amélioré et décliné suivant diverses techniques : pasteurisation, ultra-haute température…

Partage volume-prix

Les notions de volume et de prix sont complémentaires. Dans une évolution en valeur d’un panier de produits, on appelle évolution de prix la composante de l’évolution qui tient aux variations de valeur à composition du panier constante et à qualité constante de chaque élément du panier. Par conséquent, l’évolution en volume est égale à la partie de l’évolution en valeur qui peut s’expliquer par l’évolution des quantités, par la modification de la structure du panier et par la variation de la qualité des différents produits élémentaires qui le composent.

Le suivi de chaque élément à qualité constante est plus difficile que celui des quantités et des modifications de structure (exemple : comment définir un indice annuel de prix du vin à qualité constante ?).

Valeur ajoutée

La valeur ajoutée par une entreprise est égale à la différence entre la valeur des biens et services produits et celle des biens et services qui ont été détruits (consommation intermédiaire) pour obtenir les premiers. Dans les comptes d’une entreprise cette valeur ajoutée a pour contrepartie des salaires, des impôts et des intérêts versés ainsi qu’un bénéfice dont une partie va être versée aux actionnaires et une autre constituer l’autofinancement de l’entreprise.

Pour en savoir plus

J.-F. Audroing, « Les industries agro-alimentaires », collection Économie Poche, Economica, 1995.

M. Vincenau, « Ouvrir dans un nouvel ongletL’atonie de la demande pèse sur l’activité », Agreste-Primeur n° 146, Scees, juillet 2004.

K. Pénard, « Les industries agroalimentaires - Atonie en 2003, croissance régulière sur 25 ans », Insee Première n° 988, septembre 2004.

J. Paris, « Ouvrir dans un nouvel ongletIAA 2008 : repli de l’activité », Agreste Conjoncture Synthèses n° 2009/71, avril 2009.

J. Paris, « Ouvrir dans un nouvel ongletLes IAA touchées par la crise économique mondiale au premier trimestre 2009 », Agreste Conjoncture Synthèses n° 2009/81, juillet 2009.