Les transports en 2009 Une baisse de l’activité, malgré une reprise à partir du deuxième trimestre

Les transports en 2009 Une baisse de l’activité, malgré une reprise à partir du deuxième trimestre

En 2009, l’activité dans la branche transport baisse de 5,7 % en volume. Presque tous les modes de transport sont en recul. Le repli est plus modéré pour les services de transport de voyageurs. Ces derniers et les branches auxiliaires dont les prix augmentent en 2009 tirent à la hausse le prix global de la branche transport (+ 0,9 %) ; au contraire, le prix diminue dans la branche du transport de marchandises (− 3,8 %). L’emploi baisse pour la première fois depuis trois ans (− 2,1 %), en particulier dans le transport routier de marchandises (− 5,4 %), mais, entre 2000 et 2008, la valeur ajoutée par emploi a augmenté dans pratiquement toutes les branches, en particulier dans les transports aérien et ferroviaire.

- Un recul plus marqué du transport de marchandises

- Recul du transport de voyageurs mais hausse des prix

- La baisse s’accentue dans les transports de marchandises

- Une forte baisse de la valeur ajoutée en 2009

- Baisse des effectifs sectoriels

- De 2003 à 2008, le transport aérien réalise de forts gains de productivité apparente du travail

- Circulation, parc automobile et immatriculations de voitures neuves

Un recul plus marqué du transport de marchandises

La production en volume de la branche transport baisse fortement en 2009 (− 5,7 %). Transports ferroviaire, routier, aérien ou maritime, presque toutes les composantes de la branche se replient (tableau 1). Seules exceptions, le transport aérien de marchandises et le transport routier de voyageurs par cars (encadré). Les transports de marchandises baissent en volume (− 9,1 %) nettement plus que ceux de voyageurs (− 2,1 %).

La baisse a démarré au deuxième trimestre 2008 et s’est poursuivie jusqu’au premier trimestre 2009. La reprise, à partir du deuxième trimestre, a été un peu plus forte que dans le reste de l’économie. Elle n’a cependant pas compensé le terrain perdu au cours des mois précédents.

Les transports de voyageurs et les branches auxiliaires tirent à la hausse le prix de la branche transport (+ 0.9 %). En revanche, dans la branche de transports de marchandises, le prix diminue (− 3,8 %).

tableauTableau 1 – Évolution de la production en volume et en prix dans les branches de transport et de l’ensemble de l’économie

| en % | |||||||

| Branches | 2007 | 2008 | 2009 (p) | Structure de la production en valeur en 2009 | |||

|---|---|---|---|---|---|---|---|

| Volume | Prix | Volume | Prix | Volume | Prix | ||

| Transports de voyageurs, dont : | 3,5 | 1,0 | 4,4 | 2,2 | − 2,1 | 4,0 | 31,2 |

| transport ferroviaire | 1,3 | 2,8 | 6,6 | 1,8 | − 0,7 | 4,5 | 6,2 |

| transport aérien | 5,3 | − 0,6 | 2,7 | 5,7 | − 4,6 | 7,6 | 11,6 |

| transport urbain | 2,3 | 2,9 | 5,4 | − 0,8 | − 0,7 | 1,0 | 6,8 |

| transport routier par cars | 7,1 | − 1,1 | 6,4 | − 1,5 | 5,2 | − 2,1 | 3,5 |

| Transports de marchandises, dont : | 4,4 | 4,1 | − 3,3 | 5,3 | − 9,1 | − 3,8 | 35,9 |

| transport ferroviaire | 0,9 | − 0,1 | − 4,7 | 0,1 | − 23,9 | 0,4 | 0,9 |

| transport aérien | − 0,3 | 0,3 | − 7,3 | 11,8 | 3,1 | − 22,8 | 1,5 |

| transport routier | 3,4 | 4,1 | − 5,0 | 5,2 | − 11,3 | − 1,7 | 24,5 |

| transport maritime | 11,7 | 6,4 | 4,2 | 4,7 | − 2,5 | − 8,8 | 6,4 |

| Auxiliaires de transports, dont : | 3,4 | 1,9 | − 0,6 | 4,2 | − 5,0 | 3,6 | 32,9 |

| entreposage | 1,4 | 0,8 | − 0,3 | 5,5 | − 5,5 | 3,6 | 5,5 |

| gestion d’infrastructures | 2,6 | 2,9 | − 0,4 | 4,6 | − 0,6 | 6,1 | 16,3 |

| messagerie, fret express | 3,4 | 1,2 | − 0,7 | 2,2 | − 7,3 | − 1,1 | 3,2 |

| affrètement, organisation de transports, internationaux et transport spatial | 6,5 | 1,0 | − 1,2 | 3,4 | − 9,5 | 0,1 | 6,5 |

| Ensemble des transports* | 3,8 | 2,5 | − 0,3 | 4,0 | − 5,7 | 0,9 | 100,0 |

| Ensemble de l’économie | 2,7 | 2,3 | 0,1 | 3,1 | − 3,8 | − 0,3 | |

- (p) : données provisoires.

- * Hors agences de voyage et services de poste et de courrier.

- Lecture : en 2009, la production de la branche « Transports de voyageurs » diminuait de 2,1 % en volume et son prix augmentait de 4,0 %. Cette branche représentait 31,2 % de la valeur de la production de transports de 2009.

- Sources : Insee, commission des comptes des transports de la nation, base 2000.

Recul du transport de voyageurs mais hausse des prix

Depuis 2000, la production en volume des transports de voyageurs avait toujours augmenté, hormis une pause en 2003. L’année 2008 avait encore été une année dynamique. Mais avec une baisse de 2,1 %, 2009 rompt la tendance : pratiquement tous les modes de transports de voyageurs diminuent, en particulier le transport aérien ; seule exception, le transport routier par cars.

L’activité du transport aérien de voyageurs, déjà ralentie en 2008 (+ 2,7 % après + 5,3 % en 2007), décroît (− 4,6 %) en volume. Elle recule sur les liaisons intérieures, comme sur les liaisons internationales : la baisse de la fréquentation des lignes entre Paris et la province n’a pas été compensée par la hausse de la demande province - province. La baisse de l’activité sur les vols internationaux est d’abord due à la diminution des échanges avec l’Union européenne, dans une moindre mesure, avec l’Amérique.

Le transport ferroviaire présente un profil analogue, diminuant en 2009 après une année 2008 de forte croissance (+ 6,6 %). En 2009, la fréquentation diminue sur toutes les lignes TGV. Sur le réseau TER la croissance ralentit, en raison notamment de la crise économique et des pertes d’emplois qui réduisent les déplacements professionnels. En 2008, l’activité avait été dopée par la mise en service de la ligne TGV Est et par l’accroissement de l’offre du TGV Sud-Est (où circulent désormais des rames duplex).

La baisse de l’emploi dans l’ensemble de l’économie a également un impact sur les transports urbains, réduisant les trajets domicile-travail. La production en volume diminue (− 0,7 %) après une hausse de 5,4 % en 2008. La fréquentation des bus et des tramways baisse légèrement. Seuls les métros parviennent à se maintenir. La fréquentation du réseau SNCF (Transilien) est stable en 2009, alors qu’elle augmentait de plus de 3 % les années précédentes.

Malgré la récession et la baisse d’activité, le prix des transports de voyageurs augmente rapidement : + 4 %, soit 4,3 points de plus que le prix de la production de l’ensemble de l’économie (− 0,3 %) et plus que l’indice des prix à la consommation (+ 0,1 %). En 2008, il avait augmenté plus faiblement (+ 2,2 %), moins que le prix de la production de l’ensemble de l’économie (+ 3,1 %) et moins que l’indice des prix à la consommation (+ 2,8 %). Le prix du transport ferroviaire de voyageurs contribue largement à la hausse : il augmente de + 4,5 %, après + 1,8 % en 2008. Le prix du transport urbain progresse légèrement (+ 1 %), après avoir diminué en 2008 (− 0,8 %).

La baisse s’accentue dans les transports de marchandises

Commencée en 2008, la baisse de la production en volume des transports de marchandises s’accentue en 2009 (− 9,1 % après − 3,3 %). Avec le ralentissement de l’économie nationale et la baisse des exportations vers une Europe en difficulté, la demande de transport diminue. Ce sont les activités habituellement les plus consommatrices de transports qui sont les plus affectées par la récession : la production recule en volume dans l’industrie automobile (− 23,8 %) et dans l’industrie des biens intermédiaires (− 15,3 %). L’industrie des biens d’équipement et la construction contribuent également, mais dans une moindre mesure, à la décroissance des transports de marchandises.

C’est le transport ferroviaire de marchandises qui est le plus touché : sa production diminue fortement en volume (− 23,9 %). En 2008, la baisse de la production avait été beaucoup moins importante (− 4,7 %) et s’expliquait uniquement par la baisse de la demande étrangère. En 2009, s’y ajoute celle de la demande nationale.

La baisse de la production de transport routier de marchandises, amorcée en 2008, continue : − 11,3 % en volume, conséquence d’un très mauvais premier trimestre 2009. Le redressement commencé au deuxième trimestre n’a pas comblé le retard.

En 2008, le transport maritime était le seul mode de transport de marchandises dont la production progressait (+ 4,2 %). En 2009, elle diminue (− 2,5 %), un recul dû avant tout à la baisse du transport du vrac solide, tout particulièrement des minerais.

Contrairement aux transports de voyageurs, le transport de marchandises réagit à la baisse de la demande en diminuant le prix (− 3,8 %). En 2008, il avait beaucoup augmenté (+ 5,3 %). Le prix du transport routier de marchandises diminue en 2009 (− 1,7 %) alors qu’il augmentait de 5,2 % l’année précédente. Dans les transports maritimes, le prix ralentissait en 2008 (+ 4,7 %) et diminue en 2009 (− 8,8 %). Le prix du transport ferroviaire est stable depuis 2006.

Les marges de transport de marchandises mesurent la valeur du service rendu par les transports aux entreprises. Elles baissent fortement en 2009 (− 10,7 %). Le poids du transport routier dans ces marges se réduit légèrement (− 2 points). Cependant, il reste de très loin prédominant (80 % du total).

Une forte baisse de la valeur ajoutée en 2009

La valeur ajoutée de la branche transport baisse en 2009 (− 3,9 %), plus rapidement que l’économie dans son ensemble (− 2,5 %). La part du transport routier de marchandises dans la valeur ajoutée de la branche diminue de deux points, tandis que celles des principaux autres modes se maintiennent, voire augmentent. En 2009, la structure de la valeur ajoutée par modes de transport est presque identique à ce qu’elle était dix ans auparavant, à quelques exceptions près, notamment celle du transport ferroviaire qui est deux points en dessous de son niveau de 1999 (tableau 2).

tableauTableau 2 – Poids des branches de transport dans la valeur ajoutée de l’ensemble des transports

| en % | ||

| Branches | 1999 | 2009 |

|---|---|---|

| Transport ferroviaire | 11 | 9 |

| Autres transports terrestres de voyageurs | 18 | 18 |

| Transport routier de marchandises* | 24 | 24 |

| Transport par eau | 2 | 3 |

| Transport aérien | 10 | 11 |

| Auxiliaires de transports | 35 | 35 |

| Total | 100 | 100 |

- * Y compris transport de produits pétroliers et gazeux par conduites.

- Lecture : en 2009, comme en 1999, la branche « Transport routier de marchandises » réalisait 24 % de la valeur ajoutée de l’ensemble des transports.

- Sources : Insee, commission des comptes des transports de la nation, base 2000.

Baisse des effectifs sectoriels

Le secteur des transports emploie 1 055 500 salariés en 2009 (tableau 3). Les effectifs non salariés représentent 6,3 % de l’effectif de l’ensemble des transports. Ils sont concentrés dans les transports routiers de voyageurs, de marchandises et le transport par eau. Après trois années de croissance, l’emploi baisse cette année, perdant 22 300 salariés (− 2,1 %). Les pertes d’emplois sont particulièrement importantes dans le transport routier de marchandises : le nombre de salariés y baisse (− 5,4 %), soit 18 900 emplois supprimés. Le fret longue distance est particulièrement touché par la baisse de la demande de transport en provenance des entreprises : 13 400 emplois sont supprimés, ce qui représente 7,2 % des effectifs du secteur.

Depuis 1999, l’emploi dans les auxiliaires de transports augmentait à un rythme annuel en moyenne supérieur à 3 %. L’année 2009 marque un coup d’arrêt : l’emploi diminue (− 1,4 %), soit une perte de 3 800 salariés. L’emploi dans le transport aérien diminue également (− 2,9 %), soit 2 300 salariés en moins, alors qu’il progressait de 3,7 % en 2008 (+ 2 800 salariés).

L’emploi régresse aussi dans le transport ferroviaire, mais il ne s’agit dans ce cas que de la poursuite de la réduction des effectifs amorcée en 2003. De 2003 à fin 2009, le secteur a supprimé 22 800 emplois. En 2009, la baisse continue, mais à un rythme un peu moins rapide (− 1 700 emplois).

L’emploi ne progresse que dans le transport terrestre de voyageurs : 4 800 salariés de plus en 2009, soit une hausse de 2,4 % par rapport à 2008.

tableauTableau 3 – Effectifs salariés des secteurs du transport en fin d’année

| en milliers | ||||

| Secteurs | 1999 | 2002 | 2008 | 2009 |

|---|---|---|---|---|

| Transport ferroviaire | 173,0 | 179,5 | 158,4 | 156,7 |

| Autres transports terrestres de voyageurs | 173,0 | 187,5 | 199,4 | 204,2 |

| Transport routier de marchandises* | 313,3 | 338,0 | 351,5 | 332,6 |

| Transport par eau | 13,0 | 14,8 | 16,2 | 15,8 |

| Transport aérien | 68,8 | 76,0 | 77,4 | 75,2 |

| Auxiliaires de transports | 208,7 | 250,3 | 274,8 | 271,1 |

| Total | 949,8 | 1 046,2 | 1 077,8 | 1 055,5 |

- * Y compris transport de produits pétroliers et gazeux par conduites.

- Lecture : en décembre 2009, l’effectif salarié du secteur « Transport routier de marchandises » était de 332 600 personnes.

- Source : SOeS, commission des comptes des transports de la nation, base 2000.

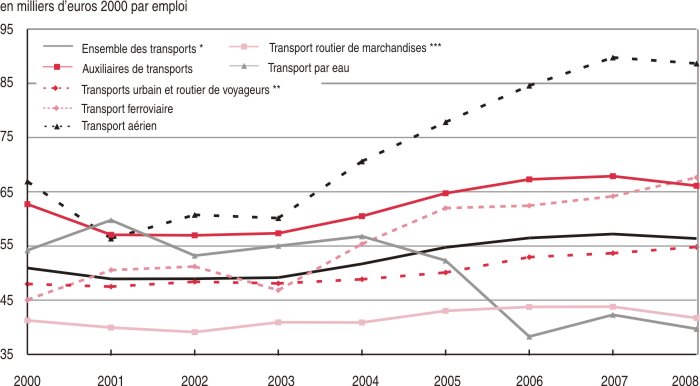

De 2003 à 2008, le transport aérien réalise de forts gains de productivité apparente du travail

Entre 2000 et 2008 (dernière année disponible), la productivité apparente du travail de toutes les branches a augmenté (graphique), à l’exception du transport par eau. Cependant, cette croissance n’est continue que sur la période 2004-2007. Excepté en 2007, la productivité des transports croît une fois et demie plus vite que celle de l’ensemble de l’économie (+ 1,3 % en moyenne annuelle contre + 0,8 %). Le transport aérien dégage la plus forte valeur ajoutée par emploi (équivalent temps plein) : après la période 2001-2003 marquée par les conséquences du 11 septembre 2001 et par certaines restructurations d’entreprises (notamment la disparition d’Air Lib et d’Aeris), cette branche est en forte croissance pendant quatre années. Dans l’ensemble du transport ferroviaire, la productivité croît également : la généralisation de l’offre de transport en TGV à partir de 2003 a entraîné une forte croissance des recettes voyageurs, alors que les effectifs continuaient de diminuer. À l’inverse, la productivité du transport par eau a baissé par étapes tandis que celle du transport routier de marchandises est stable, restant pratiquement au même niveau en 2008 (dernière année disponible) qu’en 2000.

graphiqueGraphique – Évolution de la productivité apparente du travail dans les principales branches de transport

- * Hors agences de voyage et services de poste et de courrier.

- ** Y compris transport par câbles (téléphériques et funiculaires).

- *** Y compris transport de produits pétroliers et gazeux par conduites.

- Lecture : en 2008, dans le transport aérien, la productivité apparente du travail, mesurée par la valeur ajoutée annuelle par emploi (en équivalent temps plein), était de 88 700 euros 2000. Elle s’élevait à 66 900 euros en 2000.

- Source : Insee, comptes nationaux, base 2000.

Circulation, parc automobile et immatriculations de voitures neuves

Dans les comptes nationaux, les transports routiers de voyageurs correspondent aux seuls déplacements assurés par des entreprises de transport (cars, bus, tramways...). Ils n’incluent pas les déplacements que les particuliers réalisent avec leurs véhicules personnels. On dispose cependant de données assez détaillées sur le bilan de la circulation établi par le SOeS dans le 47e rapport de la commission des comptes des transports de la nation.

Malgré la crise, la circulation des voitures particulières reprend légèrement, après avoir marqué le pas en 2008. Elles ont ainsi, en 2009, parcouru 396 milliards de kilomètres, soit une croissance de 0,5 %. Le parc automobile a augmenté de 0,6 %. Le nombre de voitures à essence continue de diminuer (− 4,1 %) alors que celui des voitures diesel progresse de 4,7 %. Ce sont les immatriculations de voitures neuves qui ont fortement augmenté (+ 10,7 % après un recul de − 0,7 % en 2008). En 2009, en rupture avec la tendance des années précédentes, la part du diesel dans les immatriculations diminue : elle est de 70 % après 77 % en 2008 (tableau). Les immatriculations de voitures diesel n’ont en effet augmenté que de 0,8 % en 2009, alors que celles des voitures à essence faisaient un bond de 40 %. Ce regain s’explique par la prime à la casse qui encourage l’achat de voitures moins polluantes et qui a dynamisé les achats. En effet, cette hausse importante des immatriculations de voitures à essence ne concerne que les petites voitures (moins de six chevaux fiscaux) ; elles ont progressé de 65 % alors qu’elles baissaient les trois années précédentes. Que ce soit pour l’essence ou le diesel, les immatriculations de grosses voitures (à partir de six chevaux fiscaux) diminuent en 2008 et 2009.

tableauTableau – Immatriculations de voitures neuves en France selon le modèle et la puissance

| en milliers | ||||

| 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|

| Immatriculations de voitures à essence | 562 | 526 | 452 | 633 |

| Petites voitures* | 302 | 277 | 299 | 492 |

| Grosses voitures** | 260 | 249 | 153 | 141 |

| Immatriculations de voitures diesel | 1 428 | 1 526 | 1 584 | 1 598 |

| Petites voitures* | 547 | 553 | 708 | 774 |

| Grosses voitures** | 881 | 973 | 876 | 824 |

| Immatriculations de voitures utilisant d’autres énergies | 11 | 13 | 14 | 38 |

| Total | 2 001 | 2 065 | 2 050 | 2 269 |

- * Moins de six chevaux fiscaux.

- ** Six chevaux fiscaux ou plus.

- Lecture : en 2009, 633 000 voitures à essence étaient immatriculées en France, en hausse de 40 % par rapport à 2008 ; 492 000 étaient des voitures de moins de six chevaux fiscaux (+ 65 %).

- Source : SOeS, fichier central des automobiles.

Sources

Cet Insee Première reprend des éléments issus des sources suivantes :

− les comptes nationaux, disponibles sur www.insee.fr ;

− les comptes des transports (Insee, division services) et le 47e rapport de la commission des comptes des transports de la nation : « Les comptes des transports en 2009 », élaboré par le service de l’observation et des statistiques (SOeS), commissariat général au développement durable, ministère de l’Écologie, du développement durable, des transports et du logement, consultable sur le site : / http ://www.statistiques.developpement-durable.gouv.fr, rubrique : « Transports - Données d’ensemble ».

Cette étude utilise la nomenclature d’activités NAF rév. 1. Certaines données récentes, établies en NAF rév. 2 ont été retranscrites en ancienne nomenclature. Pour les transports, les différences entre les deux nomenclatures sont négligeables au niveau d’agrégation adopté dans l’étude qui exclut les agences de voyage classées en transports dans l’ancienne nomenclature et les services de poste et de courrier qui apparaissent en nouvelle nomenclature. Sauf mention particulière, les valeurs présentées sont hors TVA.

Définitions

Production de la branche transport : elle est égale aux montants facturés par les entreprises ayant une activité de transport pour compte de tiers (principale ou secondaire) ; on y ajoute les subventions aux transports ferroviaires et urbains et on y retranche les impôts spécifiques perçus et reversés par les compagnies aériennes et les sociétés concessionnaires d’autoroutes.

La production en volume intègre les évolutions du transport en quantité (nombre de tonnes-kilomètres transportées ou nombre de voyageurs-kilomètres), mais aussi un « effet qualité » rendant compte des modifications dans la structure des transports selon leur prix : un déplacement des dépenses de transports vers des transports plus chers, mais dont les prix n’ont pas varié d’une année sur l’autre augmentera ainsi la production en volume, même si le transport n’a pas changé en termes de voyageurs (ou de tonnes) et de kilomètres.

Marges de transport : pour un produit donné, il s’agit du coût du transport de ce produit (pour compte d’autrui) quand il y a facturation séparée du transport et que le transport ne transite pas par un commerçant. Le service de transport utilisé par la branche commerce est enregistré dans sa consommation intermédiaire. Il est ensuite totalement ou partiellement incorporé dans la marge commerciale des produits vendus.

Auxiliaires de transports : secteurs regroupant notamment la manutention, l’entreposage, la gestion d’infrastructures de transports, les services de messagerie, l’affrètement, l’organisation de transports internationaux.

Effectif salarié : l’effectif des transports est ici l’effectif salarié en fin d’année estimé par le SOeS, à partir de différentes sources (Insee, Unedic, Pôle emploi, Acoss, RATP, SNCF), en secteur d’établissements, hors agences de voyage. L’effectif intérimaire utilisé dans les transports, est estimé par la Dares. Il s’ajoute au précédent. Il s’agit aussi de l’effectif en fin d’année, en équivalent temps plein.

Productivité apparente du travail (en euros par personne) : c’est la valeur ajoutée en euros de l’année 2000 rapportée au nombre d’emplois mesuré en équivalents temps plein.

Pour en savoir plus