Les petits restaurants ne sont pas dans leur assiette

Les petits restaurants ne sont pas dans leur assiette

Entre 1994 et 2007, les restaurants traditionnels de moins de trois salariés ont perdu du terrain au profit des restaurants plus grands. Leur part dans le chiffre d’affaires du secteur recule fortement. En 2007, ils ne réalisent plus que 20 % du chiffre d’affaires du secteur contre 29 % en 1994. De 1994 à 2007, les petits restaurants ont dû faire face à l’augmentation de leurs charges externes et de leurs frais de personnel. À partir des années 2000, la pression s’accentue et leur rentabilité diminue. Les restaurants sans salarié, particulièrement touchés, sont de moins en moins nombreux alors que les restaurants de plus de dix salariés bénéficient d’une croissance dynamique de leur chiffre d’affaires, et parviennent, au contraire, à améliorer leur rentabilité.

- Le poids des petits restaurants diminue

- Les petits restaurants fragilisés par l’augmentation de leurs charges d’exploitation...

- ... et de leurs frais de personnel

- L’entrée dans le secteur est de plus en plus difficile pour les restaurants sans salarié

- Le secteur de la restauration traditionnelle

- Dans les grandes agglomérations, les petits restaurants sont au régime

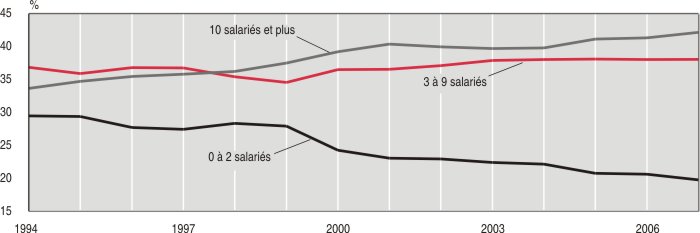

Le poids des petits restaurants diminue

Depuis le milieu des années 1990, le secteur de la restauration traditionnelle s’est transformé. Le type de restauration proposé par les petits restaurants décline alors que la grande restauration continue de se développer. Le poids des restaurants de moins de trois salariés dans le chiffre d’affaires du secteur chute de 9 points entre 1994 et 2007 (graphique 1). Ils ne réalisent plus que 20 % du chiffre d’affaires en 2007 contre 29 % en 1994. Le poids des restaurants de trois à neuf salariés reste relativement stable alors que celui des restaurants de plus de dix salariés augmente régulièrement, leur chiffre d’affaires moyen s’accroissant fortement entre 1994 et 2007. Ces évolutions d’ensemble recouvrent des trajectoires individuelles très variées (encadré 1).

graphiqueGraphique 1 – La part de marché des petits restaurants s’érode

- Lecture : en 1994, les restaurants de 10 salariés et plus cumulent 34 % du chiffre d’affaires du secteur ; en 2007, ils en cumulent 42 %.

- Source : Insee, fichiers Suse.

Les petits restaurants fragilisés par l’augmentation de leurs charges d’exploitation...

Les petits restaurants (moins de trois salariés) sont confrontés à l’augmentation des deux principales composantes de leurs coûts de fonctionnement, les consommations intermédiaires et les frais de personnel (tableau 1). Entre 1994 et 2007, le poids des consommations intermédiaires dans le chiffre d’affaires augmente de 9 points pour les restaurants sans salarié et de 3 points pour les restaurants ayant un ou deux salariés alors qu’il est quasi stable ou en baisse pour les restaurants de taille supérieure. La hausse des consommations intermédiaires s’accentue depuis le début des années 2000. Elle est avant tout due à l’augmentation des charges externes et autres achats (location, intérim, sous-traitance, crédit-bail, publicité, logistique, travaux et matériels) dont le poids passe, pour les moins de trois salariés, de 25 % du chiffre d’affaires en 2000 à 28 % en 2007. L’augmentation du montant des achats de matières premières a, en revanche, un impact plus faible sur l’augmentation de ces charges ; leur poids progresse d’un point entre 2000 et 2007 et atteint 14 % du chiffre d’affaires en 2007.

L’augmentation du coût des consommations intermédiaires pèse d’autant plus sur les petites entreprises que leur chiffre d’affaires stagne, particulièrement pour les restaurants sans salarié.

tableauTableau 1 – Les charges des petits restaurants augmentent

| en % | ||||||||||||

| Nombre de salariés | Poids des charges dans le chiffre d’affaires | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Consommations intermédiaires | Autres charges, y c. financières | Frais de personnel1 | Total | |||||||||

| 1994 | 2000 | 2007 | 1994 | 2000 | 2007 | 1994 | 2000 | 2007 | 1994 | 2000 | 2007 | |

| 0 | 62 | 65 | 71 | 6 | 4 | 4 | 11 | 11 | 10 | 79 | 80 | 85 |

| 1 ou 2 | 57 | 58 | 60 | 4 | 2 | 2 | 24 | 25 | 28 | 85 | 85 | 90 |

| 3 à 9 | 53 | 54 | 54 | 4 | 2 | 2 | 35 | 36 | 38 | 92 | 92 | 94 |

| 10 à 99 | 50 | 50 | 50 | 4 | 3 | 3 | 42 | 41 | 41 | 96 | 94 | 94 |

| 100 et plus | 56 | 51 | 51 | 4 | 4 | 6 | 37 | 38 | 39 | 97 | 93 | 96 |

| Ensemble | 54 | 54 | 54 | 4 | 3 | 3 | 33 | 34 | 36 | 91 | 91 | 93 |

- 1. Les frais de personnel des restaurants sans salarié sont essentiellement constitués des charges sociales supportées par l’exploitant pour son propre compte. Lecture : en 1994, les consommations intermédiaires des restaurants sans salarié s’élevaient à 62 % de leur chiffre d’affaires.

- Source : Insee, fichiers Suse.

... et de leurs frais de personnel

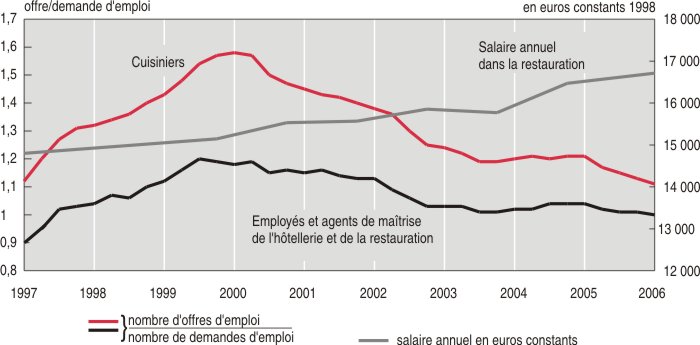

Les restaurateurs sont également confrontés à des difficultés de recrutement (graphique 2). Pour y faire face, ils ont dû augmenter les salaires ; ainsi le salaire par tête a progressé en 2001 alors qu’il avait peu augmenté jusqu’en 2000. Cette hausse des salaires permet de limiter les tensions sur le marché du travail, en forte croissance jusqu’en 2000. Les salaires poursuivent leur croissance jusqu’en 2007. Les charges sociales augmentent modérément sur la période : leur poids reste stable, autour de 10 % du chiffre d’affaires du secteur. Dans l’ensemble, les frais de personnel par tête augmentent à la même vitesse quelle que soit la taille des restaurants (hormis les sans salarié) : + 2,8 % en moyenne annuelle depuis 2001 (contre + 0,6 % entre 1994 et 2000). Les petits restaurants, dont le chiffre d’affaires croît moins, subissent plus fortement cette hausse. Entre 2000 et 2007, le poids des frais de personnel dans le chiffre d’affaires progresse de 3 points pour les restaurants d’un à deux salariés, alors qu’il reste relativement stable pour les restaurants de plus de dix salariés (tableau 1).

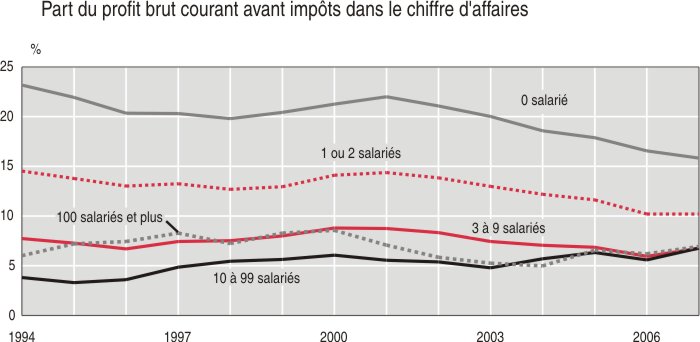

Entre 1994 et 2000, le montant des autres charges d’exploitation et des charges financières a baissé, surtout du fait des charges d’intérêts ; la baisse a été la plus sensible pour les petits restaurants où le poids de ces charges dans le chiffre d’affaires a diminué de 2 points sur la période. Depuis 2001, ce n’est plus le cas : la proportion de restaurateurs ayant recours à l’endettement (les trois quarts) n’a pas progressé, mais le montant moyen par restaurant des emprunts et dettes assimilées en baisse jusqu’en 2000, augmente ensuite de 3,3 % par an entre 2002 et 2007. Le poids des charges financières est désormais soit stable, soit, pour les plus grands restaurants, en hausse. Si le poids total des charges dans le chiffre d’affaires a baissé depuis 1994 pour les plus grands restaurants (− 1 à − 2 points), il a au contraire nettement crû pour les plus petits (+ 5 à + 6 points), affaiblissant leur rentabilité (graphique 3). Depuis 2002, le profit brut courant avant impôts des restaurants de moins de trois salariés diminue fortement, aussi bien rapporté au chiffre d’affaires (il en représente 22 % en 2001 contre 16 % en 2007) qu’en niveau absolu (− 27 % sur la même période). Pour les plus de dix salariés, au contraire, ce profit est dans l’ensemble stable.

Cette situation entame la capacité d’autofinancement des petits restaurants. En 2007, la capacité d’autofinancement des restaurants de moins de trois salariés ne couvrait plus que 28 % de leurs dettes bancaires et financières, contre 49 % en 2001.

graphiqueGraphique 2 – L’augmentation des salaires en 2001 permet de limiter les tensions sur le marché du travail

- Lecture : entre 1997 et 2000, les tensions sur le marché du travail augmentent pour les métiers de cuisiniers et d’employés et agents de maîtrise de l’hôtellerie et de la restauration. En 2000, les offres d’emplois de cuisiniers enregistrées sont 1,6 fois plus nombreuses que les demandes. En 2006, ce rapport n’est plus que de 1,1. Les salaires unitaires des salariés du secteur de la restauration sont passés de 14 800 euros à 16 700 euros constants1998 entre 1997 et 2006.

- Sources : Insee, fichiers Suse et Dares, indicateurs de tensions sur le marché du travail.

graphiqueGraphique 3 – La rentabilité d’exploitation des petits restaurants diminue nettement depuis 2002

- Lecture : en 2007, le montant du profit brut courant avant impôts des restaurants sans salarié s’élève à 16 % de leur chiffre d’affaires, contre 22 % en 2001.

- Source : Insee, fichiers Suse.

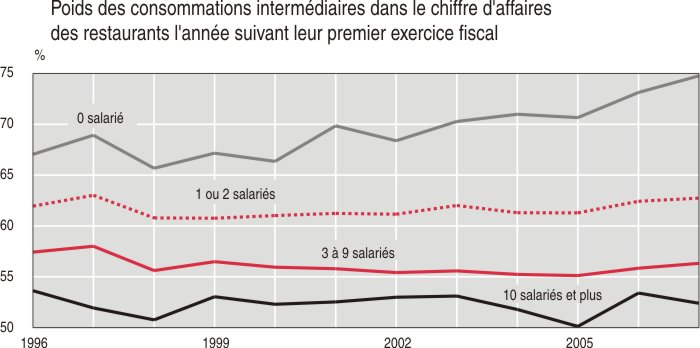

L’entrée dans le secteur est de plus en plus difficile pour les restaurants sans salarié

Les conditions d’entrée dans le secteur se sont dégradées sur les dernières années. Le nombre de créations de restaurants sans salarié qui passent le cap de la première année d’exercice baisse continûment ; ils étaient 3 600 en 1998 contre 2 000 en 2006, soit une proportion dans l’ensemble des restaurants sans salarié qui chute de 14 % à 10 % sur cette période. L’alourdissement des charges que subissent les restaurants sans salarié est particulièrement marqué pour les plus jeunes d’entre eux (graphique 4). En 2000, le poids des consommations intermédiaires pour ceux qui ont débuté leur activité l’année précédente était à peine plus élevé que la moyenne des restaurants sans salarié (66 % du chiffre d’affaires contre 65 %). En 2007, il est nettement supérieur : 75 % contre 71 %. Pour les sociétés de plus grande taille en revanche, la situation des entrantes ne s’est pas détériorée au cours de la période.

graphiqueGraphique 4 – Les charges des jeunes restaurants sans salarié s’alourdissent

- Lecture : en 2007, le montant des consommations intermédiaires des restaurants sans salarié dont le premier exercice fiscal date de 2006 s’élève à 75 % du chiffre d’affaires. En 2002, ce montant s’élevait à 68 % du chiffre d’affaires pour les restaurants sans salarié dont le premier exercice fiscal datait de 2001.

- Source : Insee, fichiers Suse.

Le secteur de la restauration traditionnelle

Le secteur de la restauration traditionnelle compte un peu plus de 89 900 entreprises en 2007 (d’après les sources fiscales) et emploie 349 300 salariés ; il réalise un chiffre d’affaires d’environ 25 milliards d’euros. Les restaurants de moins de trois salariés représentent, en 2007, 59 % des entreprises et 14 % des salariés du secteur contre 68 % des entreprises et 18 % des salariés en 1994. Les restaurants de 10 salariés et plus prennent de l’importance. Leur proportion dans le nombre d’entreprises du secteur passe, entre 1994 et 2007, de 4 % à plus de 6 % et leur poids dans l’emploi salarié progresse de 37 % à 42 %.

Si, à la différence de ce qui est fait dans le reste de l’étude, on suit les restaurants individuellement, on constate de nombreuses créations, disparitions, et transformations, notamment chez les plus petits (tableau) : ainsi, sur les 20 892 restaurants sans salarié en activité en 2000, 70 % ont disparu en 2007 ; 11 % ont connu une croissance de leurs effectifs ; seuls 19 % sont donc encore actifs et sans salarié. Le nombre total de restaurants est en hausse entre 2000 et 2007, les créations faisant plus que compenser les disparitions. Cependant, en raison des disparitions et des changements de taille, le nombre de restaurants sans salarié est en 2007 inférieur de 15 % à ce qu’il était sept ans plus tôt.

tableauTableau – Devenir, en 2007, des restaurants de 2000

| en % | |||||||||

| Taille du restaurant en 2000 | Taille du restaurant en 2007 | Nombre total de restaurants | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 0 salarié | 1ou 2 salariés | 3 à 9 salariés | 10 à 99 salariés | 100 salariés et plus | ont disparu entre 2000 et 2007 | Total | en 2000 | en 2007 | |

| 0 salarié | 19 | 9 | 2 | 0 | 0 | 70 | 100 | 20 892 | 17 761 |

| 1ou 2 salariés | 5 | 22 | 9 | 0 | 0 | 64 | 100 | 28 178 | 34 880 |

| 3 à 9 salariés | 3 | 8 | 34 | 4 | 0 | 51 | 100 | 22 840 | 31 410 |

| 10 à 99 salariés | 3 | 1 | 14 | 46 | 0 | 36 | 100 | 3 499 | 5 794 |

| 100 salariés et plus | 2 | 0 | 0 | 15 | 72 | 11 | 100 | 66 | 87 |

| Total | 8 | 13 | 15 | 3 | 0 | 61 | 100 | 75 475 | 89 932 |

- Lecture : parmi les restaurants qui n’avaient pas de salarié en 2000, 19 % n’en ont toujours pas en 2007, 9 % en ont un ou deux, 2 % en ont entre 3 et 9 et 70 % ont disparu.

- Champ : France y compris DOM.

- Source : Insee, fichiers Suse.

Dans les grandes agglomérations, les petits restaurants sont au régime

Dans les grandes unités urbaines, et en particulier dans l’agglomération parisienne, les charges des petits restaurants se sont fortement alourdies. Le poids des consommations intermédiaires atteint 81 % du chiffre d’affaires des restaurants sans salarié de l’agglomération parisienne en 2007, contre 63 % en 1994. Pour les restaurants d’un à deux salariés, la hausse est plus faible (ce poids passant de 56 % à 61 % du chiffre d’affaires). En revanche, les frais de personnel progressent moins rapidement dans l’agglomération parisienne que dans les unités urbaines plus petites. Ces frais, bien plus élevés dans l’agglomération parisienne en début de période, sont, en 2007, comparables à ceux observés dans les petites unités urbaines. La rentabilité d’exploitation des restaurants sans salarié diminue fortement dans les grandes agglomérations. Dans les unités urbaines de plus de 100 000 habitants, hors agglomération parisienne, leur rentabilité d’exploitation passe ainsi de 26 % à 15 % entre 1994 et 2007. Dans l’agglomération parisienne, le produit brut courant avant impôts des restaurants sans salarié représente seulement 8 % du chiffre d’affaires en 2007 contre 21 % en 1994.

Sources

Les fichiers exploités ici sont les fichiers fiscaux provenant de la direction générale des finances publiques et traités par l’Insee. Chaque société y est classée dans un secteur d’activité principale selon l’importance du chiffre d’affaires dégagé par cette activité par rapport au chiffre d’affaires total. La société est l’unité juridique. Elle peut être indépendante ou appartenir à un groupe.

Jusqu’en 1994, il n’existait aucun fichier permettant de regrouper les entreprises imposées aux bénéfices industriels et commerciaux (BIC) et celles imposées aux bénéfices non commerciaux (BNC-Déclarations Contrôlées). Depuis 1994, un fichier unifié regroupe l’ensemble des entreprises relevant des deux régimes d’imposition, les BIC et les BNC-DC, hors les micro-entreprises : c’est pourquoi cette étude remonte jusqu’en 1994.

Définitions

La restauration de type traditionnel (NAF rév. 1 : 55.3A) comprend les activités de restauration avec un service à table ainsi que la restauration fonctionnant en libre-service (de type cafétéria). Ce secteur ne comprend pas la fourniture au comptoir d’aliments à consommer sur place ou à emporter, présentés dans des conditionnements jetables, classés dans la restauration de type rapide (NAF rév. 1 : 55.3B).

Les consommations intermédiaires correspondent à la valeur des biens et services transformés ou entièrement consommés au cours du processus de production. Pour un restaurant, il s’agit des coûts de sous-traitance, crédit-bail, location et rémunération du personnel extérieur à l’entreprise. S’ajoutent les dépenses en énergie, les aliments qui entrent dans la composition des repas et quelques dépenses additionnelles (décoration, linge de table...).

Les emprunts et dettes assimilées regroupent les emprunts obligataires, convertibles ou non, les emprunts et dettes auprès des établissements de crédit et les emprunts et dettes financières divers (fonds dus aux salariés au titre de la participation, avances remboursables consenties par l’État et emprunts participatifs).

Le profit brut courant avant impôts représente ce qui provient de l’activité normale de l’entreprise hors événements exceptionnels et incidence fiscale.

La capacité d’autofinancement représente les ressources brutes restant à l’entreprise à l’issue de l’exercice. L’entreprise peut choisir soit de les distribuer, soit de les réserver au financement de ses investissements. Au contraire du résultat net comptable, elle ne prend pas en compte les flux se rapportant aux opérations d’appréciation ou de dépréciation du capital.

La notion d’unité urbaine ou d’agglomération repose sur la continuité de l’habitat : est considéré comme telle un ensemble d’une ou plusieurs communes présentant une continuité du tissu bâti (pas de coupure de plus de 200 mètres entre deux constructions) et comptant au moins 2 000 habitants. Le zonage retenu dans cette étude s’appuie sur le recensement de 1999.