Le patrimoine économique national en 2009 Deuxième année consécutive de repli

Le patrimoine économique national en 2009 Deuxième année consécutive de repli

Fin 2009, la valeur du patrimoine économique national est de 12 000 milliards d’euros, soit l’équivalent de 7,4 années de produit intérieur net. Elle diminue pour la deuxième année consécutive, mais à un rythme plus modéré : − 1,8 %, après − 3,2 % en 2008. Après la forte progression des années 1997 à 2007, le retournement de 2008 résultait des baisses conjuguées de la valeur des patrimoines non financier et financier. En 2009, le recul de la valeur du patrimoine non financier s’accentue, essentiellement sous l’effet de la baisse des prix, mais le patrimoine financier net se redresse. Les ménages sont les principaux détenteurs de la richesse nationale. Leur patrimoine se stabilise en 2009, car la hausse de la valeur des actions qu’ils détiennent compense la baisse des prix de l’immobilier. Le patrimoine des administrations publiques recule fortement sous l’effet principalement du creusement de leur besoin de financement. Après un fort repli en 2008, la valeur des fonds propres des sociétés se redresse, avec le rebond des marchés boursiers.

- Le patrimoine économique national : 12 000 milliards d’euros fin 2009

- Le patrimoine des ménages se stabilise

- Les fonds propres des sociétés non financières se redressent

- Net rebond des fonds propres des sociétés financières

- Hausse sensible de la dette publique

- Les indicateurs « nets » plus pertinents que les indicateurs « bruts » pour évaluer le patrimoine économique

Le patrimoine économique national : 12 000 milliards d’euros fin 2009

12 115 milliards d’euros, telle est la valeur du patrimoine national fin 2009 (tableau 1). Ce montant est comparable à celui des actifs non financiers, car les encours d’actifs et de passifs financiers détenus par les résidents sont quasiment équilibrés.

tableauTableau 1 – Le patrimoine des secteurs institutionnels fin 2009

| en milliards d’euros | en % | ||||||

|---|---|---|---|---|---|---|---|

| Ensemble de l’économie nationale | Ménages¹ | Sociétés | Administrations Publiques | Évolution du patrimoine de l’économie nationale | |||

| non financières | financières | 2007-2008 | 2008-2009 | ||||

| Actifs non financiers (ANF), dont : | 12 147 | 6 768 | 3 748 | 247 | 1 385 | − 0,4 | − 2,4 |

| Constructions et terrains, dont : | 10 061 | 6 282 | 2 324 | 211 | 1 245 | − 0,7 | − 2,6 |

| Logements | 3 794 | 3 143 | 547 | 51 | 53 | 4,5 | 1,9 |

| Autres bâtiments et génie civil | 1 928 | 185 | 889 | 69 | 784 | 5,0 | 1,3 |

| Terrains bâtis | 4 340 | 2 954 | 888 | 91 | 408 | − 6,3 | − 7,8 |

| Machines et équipements | 610 | 48 | 506 | 15 | 41 | 3,2 | 0,1 |

| Stocks | 378 | 39 | 323 | - | 16 | 3,3 | − 9,3 |

| Autres actifs produits | 232 | 131 | 82 | 8 | 11 | 4,1 | 1,9 |

| Autres actifs non produits | 866 | 268 | 512 | 13 | 73 | − 2,0 | 0,2 |

| Actifs financiers (AF), hors produits dérivés dont : | 20 235 | 3 832 | 4 913 | 10 616 | 873 | − 6,0 | 6,6 |

| Numéraires et dépôts | 4 218 | 1 115 | 315 | 2 680 | 108 | 11,4 | − 4,1 |

| Titres hors actions hors produits dérivés | 2 919 | 63 | 100 | 2 699 | 57 | 5,4 | 2,5 |

| Crédits | 3 450 | 24 | 839 | 2 527 | 60 | 8,3 | 3,3 |

| Actions et titres d’OPCVM | 6 232 | 915 | 2 687 | 2 223 | 407 | − 28,8 | 18,8 |

| Provisions techniques d’assurance | 1 506 | 1 485 | 20 | 1 | 1 | 0,7 | 8,5 |

| Ensemble des actifs (A) = (ANF) + (AF) | 32 382 | 10 600 | 8 661 | 10 863 | 2 258 | − 3,8 | 3,0 |

| Passifs financiers (PF), hors produits dérivés dont : | 20 225 | 1 324 | 6 847 | 10 212 | 1 842 | − 4,4 | 6,2 |

| Numéraires et dépôts | 4 679 | - | - | 4 608 | 71 | 11,8 | − 6,8 |

| Titres hors actions hors produits dérivés | 3 051 | - | 361 | 1 337 | 1 352 | 12,1 | 9,5 |

| Crédits | 3 261 | 1 023 | 1 675 | 334 | 230 | 7,4 | 1,8 |

| Actions et titres d’OPCVM (Passif en actions) | 5 914 | 7 | 3 935 | 1 972 | - | − 28,7 | 19,7 |

| Provisions techniques d’assurance | 1 510 | - | - | 1 510 | - | 0,7 | 8,5 |

| Solde des produits dérivés (S) | − 43 | − 1 | − 5 | − 37 | - | ns | ns |

| Patrimoine financier net = (AF) - (PF) + (S) | − 33 | 2 507 | − 1 939 | 367 | − 968 | (2) | (2) |

| Patrimoine (ou valeur nette) = (A) - (PF) + (S) | 12 115 | 9 275 | 1 809 | 614 | 417 | − 3,2 | − 1,8 |

| Fonds propres = (Patrimoine net) + (Passif en actions) | 5 744 | 2 585 | |||||

- 1. Y compris entrepreneurs individuels et Institutions Sans But Lucratif au Service des Ménages (ISBLSM).

- 2. Le patrimoine financier net de l’économie nationale s’élève à + 247 milliards d’euros en 2007, − 110 milliards en 2008 et − 33 milliards en 2009.

- "ns" correspond à "non significatif".

- " - " correspond à un actif non détenu.

- Source : comptes nationaux base 2000, Insee et Banque de France.

Le patrimoine des ménages se stabilise

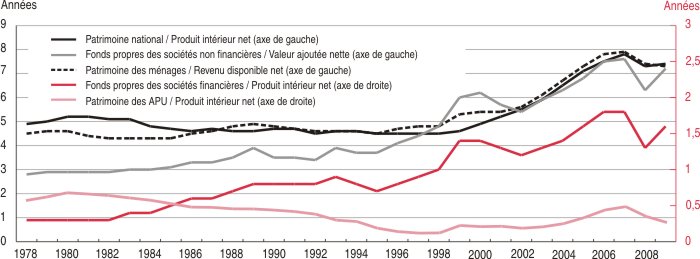

En 2009, le montant global du patrimoine des ménages se stabilise : + 0,2 % à 9 275 milliards d’euros. Il s’était replié en 2008, après dix années de forte progression (tableau 2). Il équivaut à 7,3 années de leur revenu disponible net (1 272 milliards d’euros), contre 7,9 années deux ans plus tôt et 4,6 années en moyenne sur la période 1978-1997 (graphique). Cette stabilisation résulte de deux effets de sens opposés : le redressement du patrimoine financier (+ 9,8 % à 2 507 milliards d’euros, après − 10,4 %), en majeure partie compensé par la poursuite du recul du patrimoine non financier (− 3,0 % à 6 768 milliards d’euros, après − 1,4 %).

La diminution de l’encours des actifs non financiers des ménages, principalement des biens immobiliers, s’explique par la poursuite de la baisse du prix des terrains qui les supportent. Sur la période 1997-2007, en revanche, la valeur du patrimoine non financier s’était fortement accrue : + 11,3 % en moyenne par an. Cette hausse s’expliquait, pour plus de 80 %, par l’envolée des prix du marché immobilier et, pour le reste, par les achats soutenus de logements neufs.

Après s’être replié en 2008, le patrimoine financier net des ménages se redresse en 2009 pour retrouver son niveau d’avant la crise. Sous le double effet des flux de placements et de la hausse des cours, l’encours de leurs actifs financiers progresse de 8,2 %, après avoir fléchi de − 5,4 % en 2008. Les ménages réallouent leur épargne financière entre les différents types de produits financiers. Ils réduisent leur formation d’avoirs en numéraires et en dépôts (+ 1,7 % après + 4,3 %), la rémunération des comptes sur livret et des plans d’épargne étant en forte baisse. En contrepartie, ils accroissent à nouveau leurs placements en produits d’assurance-vie, dont les encours augmentent de l’ordre de 9 %, après avoir stagné en 2008. Dans le même temps, les encours d’actions et de titres d’organismes de placement collectif en valeurs mobilières (OPCVM) qu’ils détiennent augmentent de 12,4 %, principalement en raison du redressement des marchés (l’indice CAC40 progresse de + 22,3 % en 2009).

Le passif financier des ménages croît quasiment au même rythme qu’en 2008 (+ 5,3 % après + 5,1 %), contre + 8,4 % par an en moyenne sur la période 1997-2007. Les trois quarts prennent la forme de crédits à long terme, qui financent leurs acquisitions de logements. Leur ralentissement depuis deux ans est lié aux difficultés du marché immobilier, aux conditions de financement devenues moins favorables en 2007 et 2008 et à la dégradation de l’environnement économique.

tableauTableau 2 – Évolution du patrimoine des secteurs institutionnels

| % | ||||||||||||

| Ménages¹ | Sociétés non financières | Sociétés financières | Administrations publiques | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 97-07 | 07-08 | 08-09 | 97-07 | 07-08 | 08-09 | 97-07 | 07-08 | 08-09 | 97-07 | 07-08 | 08-09 | |

| moy. / an | moy. / an | moy. / an | moy. / an | |||||||||

| Actifs non financiers (ANF), dont : | 11,3 | − 1,4 | − 3,0 | 8,3 | 1,6 | − 1,5 | 11,5 | 1,0 | − 1,9 | 8,1 | − 0,7 | − 2,3 |

| Constructions et terrains, dont : | 11,8 | − 1,1 | − 2,9 | 10,1 | 0,0 | − 2,2 | 12,2 | − 0,2 | − 2,7 | 8,4 | 0,2 | − 1,9 |

| Logements | 6,2 | 4,6 | 2,0 | 5,5 | 3,9 | 1,7 | 4,9 | 2,8 | 0,7 | 4,4 | 2,7 | 0,3 |

| Autres bâtiments et génie civil | 3,8 | 3,0 | − 0,8 | 5,7 | 5,5 | 1,6 | 8,9 | 6,8 | 2,2 | 4,6 | 4,7 | 1,5 |

| Terrains bâtis | 23,8 | − 6,3 | − 7,7 | 23,7 | − 6,4 | − 7,9 | 25,2 | − 5,9 | − 7,8 | 22,6 | − 7,1 | − 8,1 |

| Machines et équipements | 2,6 | 1,5 | − 2,4 | 3,7 | 3,5 | 0,4 | 5,6 | 7,1 | − 3,1 | 1,9 | 0,4 | 1,7 |

| Stocks | 2,6 | − 0,1 | − 3,6 | 3,5 | 3,9 | − 10,2 | - | - | - | − 2,5 | − 0,2 | − 2,8 |

| Autres actifs produits | 9,1 | 3,3 | 1,7 | 7,4 | 4,9 | 2,1 | 8,0 | 7,7 | 0,7 | 8,6 | 6,1 | 2,8 |

| Autres actifs non produits | 6,8 | − 9,5 | − 7,2 | 11,2 | 5,2 | 6,1 | 11,3 | 14,2 | 14,7 | 12,1 | − 13,2 | − 10,6 |

| Actifs financiers (AF), hors produits dérivés dont : | 6,7 | − 5,4 | 8,2 | 9,5 | − 16,2 | 14,3 | 9,0 | − 1,2 | 2,9 | 6,6 | − 4,7 | 5,5 |

| Numéraires et dépôts | 3,1 | 4,3 | 1,7 | 7,1 | 11,8 | 9,9 | 7,8 | 14,2 | − 8,5 | 1,3 | 13,1 | 24,4 |

| Titres hors actions hors produits dérivés | − 3,0 | 2,2 | 10,3 | 1,8 | 1,4 | − 1,6 | 8,4 | 4,8 | 3,5 | 7,6 | 43,6 | − 28,1 |

| Crédits | − 3,5 | 33,8 | − 23,4 | 12,3 | 12,1 | 5,9 | 6,6 | 6,8 | 3,0 | − 2,4 | 13,7 | − 7,0 |

| Actions et titres d’OPCVM | 8,7 | − 26,0 | 12,4 | 10,7 | − 30,5 | 23,4 | 14,6 | − 29,6 | 18,3 | 11,5 | − 19,2 | 8,8 |

| Provisions techniques d’assurance | 9,5 | 0,7 | 8,6 | 4,2 | 0,6 | 4,0 | 7,3 | 1,2 | 3,7 | 8,0 | 0,9 | 5,6 |

| Ensemble des actifs | 9,4 | − 2,8 | 0,8 | 9,0 | − 8,7 | 6,9 | 9,0 | − 1,2 | 2,8 | 7,5 | − 2,2 | 0,6 |

| Passifs financiers (PF), hors produits dérivés dont : | 8,4 | 5,1 | 5,3 | 9,7 | − 18,6 | 13,7 | 8,6 | 2,7 | 1,3 | 4,2 | 10,8 | 10,0 |

| Numéraires et dépôts | - | - | - | - | - | - | 7,8 | 12,0 | − 7,0 | 0,6 | − 1,8 | 1,1 |

| Titres hors actions hors produits dérivés | - | - | - | 6,3 | 6,2 | 11,6 | 7,4 | 11,3 | 5,9 | 5,6 | 14,6 | 12,6 |

| Crédits | 7,5 | 6,7 | 3,3 | 7,7 | 9,5 | 1,7 | 11,6 | 2,2 | − 3,2 | 0,5 | 4,1 | 2,8 |

| Actions et titres d’OPCVM | 11,5 | − 1,5 | 6,1 | 12,0 | − 32,6 | 22,2 | 9,8 | − 20,0 | 15,1 | - | - | - |

| Provisions techniques d’assurance | - | - | - | - | - | - | 9,5 | 0,7 | 8,5 | - | - | - |

| Solde des produits dérivés (S) | ns | ns | ns | ns | ns | ns | ns | ns | ns | - | - | - |

| Patrimoine financier net | 5,9 | − 10,4 | 9,8 | 10,2 * | − 23,8 * | 12 * | 18,4 | − 70,1 | 100,2 | 1,8 * | 31,7 * | 14,5 * |

| Patrimoine (ou valeur nette) | 9,6 | − 3,8 | 0,2 | 6,0 | 40,8 | − 12,8 | 15,9 | − 49,5 | 41,2 | 21,0 | − 27,2 | − 27,1 |

| Fonds propres des sociétés | 10,2 | − 15,3 | 8,5 | 11,2 | − 28,5 | 20,4 | ||||||

- 1. Y compris entrepreneurs individuels et Institutions Sans But Lucratif au Service des Ménages (ISBLSM).

- "ns" correspond à "non significatif."

- " - " correspond à un actif non détenu.

- * le patrimoine financier net des sociétés non financières et des administrations publiques est structurellement négatif. Aussi une évolution "positive" traduit-elle une dégradation du patrimoine financier net, qui devient encore plus négatif. À l’inverse, une évolution "négative" traduit une amélioration.

- Source : comptes nationaux base 2000, Insee et Banque de France.

graphiqueGraphique – Stocks patrimoniaux des grands secteurs institutionnels rapportés aux flux macro-économiques

- Source : comptes nationaux base 2000, Insee et Banque de France.

Les fonds propres des sociétés non financières se redressent

En 2009, le patrimoine des sociétés non financières (SNF) baisse de 12,8 % pour s’établir à 1 809 milliards d’euros. Cette érosion affecte à la fois leurs actifs non financiers et leur patrimoine financier net. Toutefois, sous l’effet du rebond des marchés boursiers, la valeur de leurs fonds propres se redresse : ils représentent 7,2 années de valeur ajoutée nette (800 milliards d’euros) en 2009, contre 6,3 en 2008.

Le patrimoine non financier des sociétés non financières recule pour la première fois depuis 30 ans (− 1,5 % après + 1,6 % en 2008 et + 1,2 % pendant la récession de 1993). Avec la récession et la crise financière, les entreprises déstockent massivement et coupent dans leurs dépenses d’investissement. Dans le même temps, la consommation de capital fixe, par nature plus inerte, continue de progresser (+ 1,7 %). Enfin, la valeur de leur patrimoine immobilier se replie de 2,2 % en 2009, après avoir stagné en 2008 et fortement progressé les années précédentes.

À l’inverse, les actifs financiers des sociétés non financières augmentent de + 14,3 %. La récession et les incertitudes sur l’accès au crédit conduisent les entreprises à constituer une trésorerie de précaution : leurs encours en numéraires et dépôts s’accroissent de + 9,9 %. Dans le cadre du plan de relance, les pouvoirs publics ont par ailleurs pris des mesures en faveur de la trésorerie des entreprises : les délais de remboursement de la TVA ont été raccourcis, les créances liées au crédit impôt recherche ont été restituées de façon accélérée. Parallèlement, les encours de crédits qu’elles consentent augmentent de 5,9 % ; il s’agit principalement de prêts intragroupes réalisés dans le cadre d’opérations d’investissement direct à l’étranger. Le montant de leurs participations au capital d’entreprises françaises et étrangères augmente également, reflétant la hausse des cours des actions, mais aussi quelques opérations importantes de fusions-acquisitions (EDF, Vivendi).

S’agissant des passifs, dans un contexte marqué par une chute de leurs investissements et des conditions d’offre de crédit plus restrictives, les sociétés non financières ont moins recours aux financements bancaires : les encours n’augmentent que d’environ 1,7 %, après avoir crû de près de 10 % en 2008 et de 7,7 % en moyenne sur les dix années précédentes. Dans le même temps, elles tirent parti de la normalisation des marchés de capitaux, qui s’étaient totalement asséchés au dernier trimestre 2008, pour augmenter leurs émissions de titres. Leur encours de titres de créance progresse ainsi nettement (+ 11,6 %), portant leur endettement à un niveau record (1,5 année de leur valeur ajoutée nette fin 2009, contre 1,3 en moyenne sur 1997-2007). Leur passif en actions augmente également, avec le rebond des cours boursiers et des émissions nettes d’actions, qui retrouvent leur niveau du début des années 2000. Le redressement de la valeur des fonds propres qui en résulte n’efface toutefois pas entièrement sa baisse de 2008.

Net rebond des fonds propres des sociétés financières

La valeur du patrimoine des sociétés financières se redresse en 2009. La croissance de leurs avoirs financiers est en effet plus dynamique que celle de leurs engagements (+ 2,9 % contre + 1,3 %). En outre, la forte progression de leur passif en actions contribue également au rebond de leurs fonds propres, sans toutefois que ceux-ci retrouvent leur niveau d’avant la crise.

La récession économique, puis la normalisation du fonctionnement des marchés dans le courant de l’année 2009, ont modifié la structure des actifs et des passifs financiers des sociétés financières. Le montant total des actifs financiers s’établit à 10 616 milliards d’euros fin 2009. La croissance des encours de prêts, accordés par les établissements de crédit principalement aux agents non financiers, fléchit nettement en 2009. La valeur de leur portefeuille de titres (titres de créance, actions et titres d’OPCVM) augmente en revanche fortement, du fait de l’appréciation des cours. Celle-ci résulte à la fois de la hausse des marchés boursiers et, dans une moindre mesure, pour les titres de créance, de la baisse des taux d’intérêt à moyen et long terme.

Le passif financier des sociétés financières s’élève à 10 212 milliards d’euros fin 2009. Sa progression est plus modérée qu’en 2008 (+1,3 % après + 2,7 %) en raison de la baisse des engagements sous forme de numéraires et dépôts (− 7,0 % après + 12,0 %). Le retour à des conditions plus normales de fonctionnement du marché interbancaire en 2009 permet aux banques de réduire leurs besoins de liquidité auprès de la Banque centrale et de poursuivre leur désendettement vis-à-vis des institutions financières non résidentes. En revanche, le passif des sociétés financières sous forme d’actions et de provisions techniques d’assurance s’accroît fortement. Le rebond des cours des marchés entraîne mécaniquement un gonflement des encours ; par ailleurs, la collecte a repris, notamment au profit des sociétés d’assurance-vie et des OPCVM, après une année 2008 qui constituait un point bas. De même, les établissements de crédit augmentent leurs capitaux propres en émettant des actions nouvelles afin de compenser les pertes subies en 2008 du fait de la crise financière.

Hausse sensible de la dette publique

Le patrimoine des administrations publiques (APU) atteint 417 milliards d’euros en 2009. Il diminue fortement, du fait de la hausse de la dette publique et de la baisse de la valeur de leurs actifs non financiers. Il représente 25,5 % du produit intérieur net en 2009, soit 9 points de moins qu’en 2008.

L’actif de l’ensemble des APU reste cependant supérieur à leur passif du fait de l’importance de leur patrimoine non financier. Ce dernier représente 1 385 milliards d’euros et est détenu principalement par les administrations publiques locales. La baisse de la valeur de ce patrimoine non financier s’accentue en 2009 (− 2,3 % après − 0,7 % en 2008). La mauvaise tenue du marché immobilier entraîne une diminution du prix des terrains sur lesquels sont construits les bâtiments non résidentiels, comme les bureaux, les hôpitaux ou les ouvrages de travaux publics (routes…).

Le patrimoine financier net des APU, − 968 milliards d’euros, devient davantage négatif en 2009. Avec la crise économique, les recettes sont en baisse et les APU couvrent leur besoin de financement par des émissions supplémentaires de titres de créance. Fin 2009, la valeur de marché de l’encours de leurs émissions de titres de créance atteint 1 352 milliards d’euros, en hausse de 12,6 %. Dans le même temps, les encours qu’elles détiennent augmentent également : la valeur de leur portefeuille d’actions et de titres d’OPCVM bénéficie de la hausse des marchés financiers pour atteindre 407 milliards d’euros.

Les indicateurs « nets » plus pertinents que les indicateurs « bruts » pour évaluer le patrimoine économique

Le produit intérieur brut (PIB) mesure la production agrégée des agents économiques résidents au cours de la période (1907 milliards d’euros en 2009). Le produit intérieur net (PIN, 1634 milliards d’euros en 2009) s’obtient en déduisant du PIB la consommation de capital fixe (CCF) qui correspond au coût d’usure du capital au cours de la même période. Il en est de même pour le revenu disponible net par rapport au revenu disponible brut.

Il est préférable de comparer le stock de patrimoine avec des flux macro-économiques nets plutôt que des flux bruts. En effet, le patrimoine est lui-même un stock net, qui tient compte de l’état d’usure et d’obsolescence du capital. En faisant abstraction des effets de réévaluation ou d’autres changements de volume, le patrimoine national augmente d’une année sur l’autre avec l’épargne nette (et non brute) des agents, c’est-à-dire avec la partie du revenu national net qu’ils n’affectent pas à la consommation finale au cours de la période.

Définitions

Les comptes de patrimoine de la comptabilité nationale recensent les actifs et passifs économiques, c’est-à-dire ceux sur lesquels des droits de propriété peuvent être exercés et qui peuvent procurer des avantages économiques à leurs propriétaires. Ils peuvent être financiers (actions…) ou non financiers ; ces derniers peuvent être impliqués dans des processus de production (équipements productifs, stocks...) ou sont naturels (terres, gisements…).

Les actifs et passifs sont comptabilisés à leur valeur de marché en fin d’année. Cette valeur inclut donc les plus ou moins-values latentes relatives à chaque catégorie d’actifs. Ainsi, la valeur du patrimoine peut varier d’une année à l’autre même en l’absence de flux nets de transactions du fait de la fluctuation des prix de marché. Les actions non cotées sont estimées par référence à la valorisation des actions cotées.

La catégorie des ménages inclut les particuliers, les entrepreneurs individuels et les institutions sans but lucratif au service des ménages.

La valeur des biens immobiliers se décompose entre celle des bâtiments et celle des terrains qui les supportent. Les terrains héritent de l’essentiel des plus-values immobilières.

Les fonds propres des sociétés financières et non financières correspondent à la différence entre la valeur de leurs actifs et celle de leurs passifs autres qu’en actions.

Celle des sociétés financières inclut notamment la Banque centrale, les établissements de crédit, les sociétés d’assurance ainsi que les OPCVM.

L’écart entre le passif des administrations publiques dans les comptes financiers et la dette publique au sens de « Maastricht » résulte de trois éléments : le périmètre des opérations financières, la consolidation et le mode de valorisation.

Le patrimoine (ou « valeur nette ») est défini comme la différence entre la valeur des actifs (financiers et non financiers) et celle des passifs (par nature financiers).

Pour en savoir plus

« Le patrimoine économique national de 1978 à 2007 », Insee Première n° 1229, mars 2009, Insee et Banque de France.