2009 : l’activité des services marchands régresse

2009 : l’activité des services marchands régresse

L’activité des services marchands baisse en volume en 2009 (− 2,1 %), et participe ainsi au recul de l’ensemble de l’économie. En 2008, la dégradation de la conjoncture économique émoussait le dynamisme de la plupart des activités de services, mais l’ensemble progressait encore, de 0,9 %. En 2009, la plupart des activités régressent, même celles qui portaient auparavant la croissance des services marchands, comme l’informatique ou l’ingénierie. Parmi les moteurs traditionnels des services, les télécommunications maintiennent seulement le volume de leur production. L’activité du travail temporaire est la plus touchée (− 24,2 %). La baisse globale de l’activité se répercute sur l’emploi (− 2,7 %). Elle répond à une forte contraction des investissements (− 6,1 %).

- Le recul des services marchands contribue lourdement à la baisse du PIB

- L’activité du travail temporaire est la plus touchée

- Recul toujours très marqué pour la promotion immobilière

- La récession s’accentue pour les activités liées au tourisme

- L’informatique bascule dans la récession

- L’ingénierie et la location de voitures décrochent

- L’audiovisuel et les services personnels se replient

- La publicité, les services professionnels et les télécommunications gardent la tête hors de l’eau

Le recul des services marchands contribue lourdement à la baisse du PIB

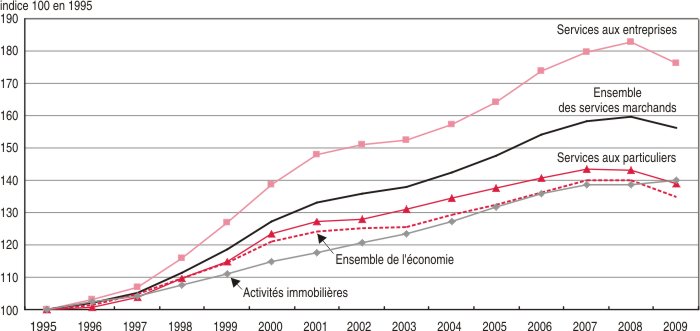

La production des services marchands baisse en volume en 2009 (− 2,1 %). Celle de l’ensemble de l’économie recule davantage (− 3,6 %). Après plusieurs années de forte croissance, 3,3 % en moyenne annuelle de 2001 à 2006, la production des services (tableau) avait ralenti en 2007 en raison notamment d’une baisse de croissance des activités immobilières, touchées par les premières turbulences financières. En 2008, la crise bancaire et la dégradation de la conjoncture économique émoussaient le dynamisme de la plupart des activités de services, poussant certaines branches, comme la promotion et la gestion immobilières, l’hôtellerie ou les agences de voyage, dans la récession. Mais l’ensemble progressait encore, de 0,9 %.

En 2009, la plupart des branches de services régressent. Le repli est plus prononcé pour les services aux entreprises (− 3,6 %) que pour les services aux particuliers (− 2,9 %) ; le travail temporaire connaît la baisse la plus marquée (− 24,2 %). La promotion et la gestion immobilières reculent fortement (− 5,7 %), alors que la location immobilière, moins sensible à la conjoncture économique, continue de croître en volume (+ 1,9 %) (graphique 1).

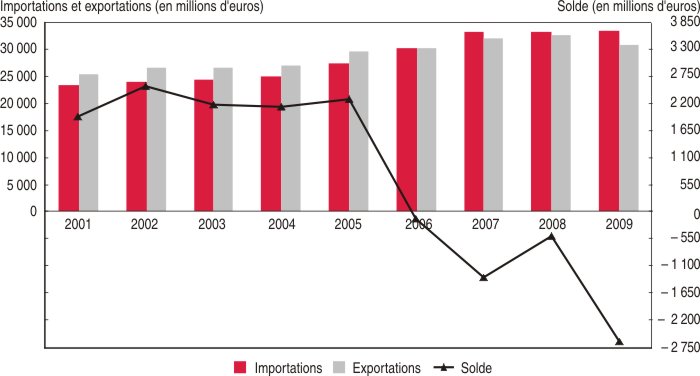

La baisse de l’activité des services se répercute sur l’emploi. Les effectifs salariés baissent fortement pour les services aux entreprises (− 4,0 %) et les activités immobilières (− 5,9 %) ; ils stagnent pour les services aux particuliers (+ 0,2 % en incluant les services auprès des ménages employeurs). L’investissement régresse (− 6,1 % après − 0,3 % en 2008 et une croissance annuelle moyenne de + 6,5 % de 2004 à 2007). La demande des ménages, qui ralentit depuis 2005, est atone (+ 0,6 %). Pour la première fois depuis le début de la décennie, les exportations de services diminuent (− 5,7 % en valeur), alors que les importations continuent d’augmenter (+ 0,8 %). L’excédent des importations sur les exportations atteint le niveau record de 2,6 milliards d’euros (0,5 en 2008) (graphique 2).

Depuis la dernière crise, en 1993, la croissance de l’économie nationale reposait essentiellement sur le dynamisme des services marchands. Ce soutien bascule en 2009 : le produit intérieur brut recule (− 2,6 %), et les services marchands contribuent pour environ − 0,8 point à cette baisse. Seule l’industrie pèse plus lourdement sur l’évolution du PIB (− 1,3 point), du fait de la baisse de plus de 10 % de son activité. La construction, l’énergie, le commerce et les transports, se contractent plus durement que les services, mais ces activités ont un poids moindre. La part des services marchands dans la valeur ajoutée totale se maintient en valeur à 35,1 %.

graphiqueGraphique 1 – Production en volume des services marchands

- Lecture : pour la première fois depuis 1995, l'activité des services marchands recule.

- Source : Insee, comptes des services.

graphiqueGraphique 2 – Échanges extérieurs de l'ensemble des services marchands

- Lecture : le déficit des échanges extérieurs se creuse en 2009.

- Source : Insee, comptes des services.

tableauTableau 1 – Équilibre ressources-emplois des services marchands

| Valeur en millions d’euros - Volume : taux de croissance en volume (en %) - Prix : taux de croissance du prix (en %) | ||||||||||

| 2004 | 2005 | 2006 | 2007 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Valeur | Volume | Prix | Valeur | Volume | Prix | Valeur | Volume | Prix | Valeur | |

| Production de la branche (1) | 808 955 | 3,7 | 2,2 | 857 856 | 4,4 | 2,3 | 916 584 | 2,7 | 2,4 | 964 022 |

| Transferts** (2) | 24 323 | 2,4 | 1,7 | 25 322 | 2,5 | 2,5 | 26 607 | 1,8 | 2,8 | 27 847 |

| Impôts moins subventions (3) | 15 313 | 5,6 | 1,1 | 16 345 | 5,7 | 4,1 | 17 984 | 3,4 | − 1,2 | 18 373 |

| Importations (4) | 24 884 | 8,4 | 1,5 | 27 359 | 7,6 | 2,8 | 30 283 | 7,1 | 2,5 | 33 243 |

| Total des ressources (1) + (2) + (3) + (4) | 873 475 | 3,9 | 2,2 | 926 882 | 4,5 | 2,4 | 991 458 | 2,8 | 2,3 | 1 043 485 |

| Consommations intermédiaires*** (5) | 472 685 | 4,0 | 1,6 | 499 388 | 5,8 | 2,1 | 539 419 | 2,7 | 2,1 | 565 829 |

| Consommation finale (6) | 304 033 | 2,5 | 2,9 | 320 861 | 2,4 | 2,4 | 336 277 | 2,2 | 2,7 | 352 773 |

| Investissement (7) | 69 751 | 7,4 | 2,8 | 77 001 | 6,8 | 4,1 | 85 618 | 6,0 | 2,5 | 92 969 |

| Exportations (8) | 27 006 | 7,5 | 2,1 | 29 632 | − 0,2 | 1,9 | 30 144 | 3,7 | 2,1 | 31 914 |

| Total des emplois (5) + (6) + (7) + (8) | 873 475 | 3,9 | 2,2 | 926 882 | 4,5 | 2,4 | 991 458 | 2,8 | 2,3 | 1 043 485 |

| 2008* | 2009* | |||||||||

| Volume | Prix | Valeur | Volume | Prix | Valeur | |||||

| Production de la branche (1) | 0,9 | 2,4 | 996 079 | − 2,1 | 1,1 | 985 895 | ||||

| Transferts** (2) | 0,5 | 2,8 | 28 784 | − 2,2 | 1,8 | 28 669 | ||||

| Impôts moins subventions (3) | − 5,0 | − 0,8 | 17 316 | − 16,5 | − 1,0 | 14 310 | ||||

| Importations (4) | − 2,9 | 2,6 | 33 102 | − 0,3 | 1,1 | 33 375 | ||||

| Total des ressources (1) + (2) + (3) + (4) | 0,7 | 2,4 | 1 075 281 | − 2,3 | 1,1 | 1 062 249 | ||||

| Consommations intermédiaires*** (5) | 0,7 | 2,4 | 583 504 | − 3,1 | 0,6 | 568 758 | ||||

| Consommation finale (6) | 0,9 | 2,1 | 363 644 | 0,6 | 2,1 | 373 366 | ||||

| Investissement (7) | − 0,3 | 3,0 | 95 539 | − 6,1 | − 0,4 | 89 397 | ||||

| Exportations (8) | − 0,5 | 2,6 | 32 594 | − 6,8 | 1,2 | 30 728 | ||||

| Total des emplois (5) + (6) + (7) + (8) | 0,7 | 2,4 | 1 075 281 | − 2,3 | 1,1 | 1 062 249 | ||||

- * Données provisoires.

- ** Cela comprend les transferts de produits fatals (exemple : publicité de la presse) et les productions marchandes des branches non marchandes.

- *** La ligne consommations intermédiaires inclut les variations de stocks.

- Source : Insee, comptes des services.

L’activité du travail temporaire est la plus touchée

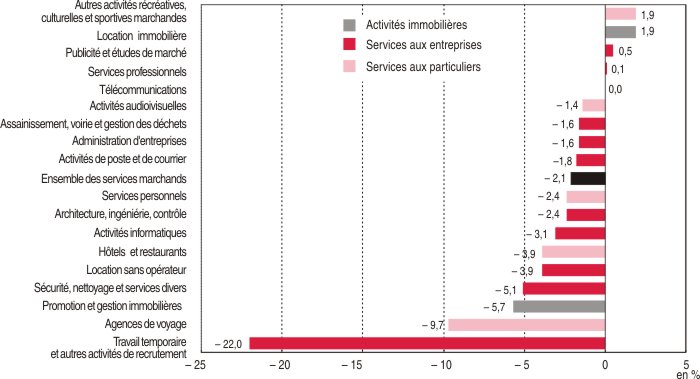

L’activité du travail temporaire chute en 2009 (− 24,2 %), après une année 2008 déjà en repli (− 2,2 %) (graphique 3). À elle seule, cette branche fait baisser l’activité des services marchands de 0,6 point. Éléments d’ajustement, les emplois intérimaires sont les premiers détruits en période de crise. Les réductions d’effectifs, amorcées au deuxième trimestre 2008, s’intensifient en fin d’année, et se poursuivent au premier trimestre 2009 : d’avril 2008 à mars 2009, 236 000 emplois temporaires ont été supprimés, soit plus du tiers des effectifs intérimaires. Ces suppressions relèvent principalement du secteur industriel qui perd 150 000 postes (près de la moitié de ses intérimaires). L’activité des agences d’intérim redémarre modérément au printemps 2009. En moyenne annuelle, le nombre d'intérimaires baisse de 24,9 % entre 2008 et 2009.

graphiqueGraphique 3 – Évolution en volume de la production des services marchands en 2009

- Lecture : en 2009, l'activité de la plupart des services marchands régresse ; le travail temporaire et les agences de voyage sont les plus durement touchés par la crise.

- Source : Insee, comptes des services.

Recul toujours très marqué pour la promotion immobilière

Les activités de promotion et gestion immobilières reculent (− 5,7 % en volume). Après plusieurs années de croissance très dynamique, cette branche a été la première affectée en 2008 par la crise financière et économique, avec une forte baisse de sa production (près de − 8 %) : en 2009, le repli de l’activité est plus prononcé pour les promoteurs de logements (− 11,9 % après − 7,3 %), et reste très marqué pour les promoteurs d’immobilier d’entreprise (− 9,0 % après − 14,7 %) ; les agences immobilières reculent (− 3,9 %), comme l’année précédente ; la chute de la production des marchands de biens s’atténue (− 2,3 % après − 15,7 %). Malgré l’assouplissement des conditions d’octroi de crédits immobiliers, et la baisse des taux d’intérêt, la demande des ménages souffre de son niveau d’endettement et de la remontée du chômage. Le recul de la demande entraîne une stabilisation des prix sur le marché des logements neufs, et une baisse sur celui de l’ancien (− 7,1 % en moyenne annuelle). Le dispositif « Scellier », destiné à favoriser l’investissement locatif, semble cependant dynamiser les ventes de logements neufs (+ 34 % de réservations). L’immobilier d’entreprise souffre d’un nouveau recul des investissements.

La récession s’accentue pour les activités liées au tourisme

En 2009, l’activité des agences de voyage se contracte nettement (− 9,7 % en volume), après un premier repli en 2008 (− 2,3 %). La France n’échappe pas à la baisse du nombre de touristes internationaux (− 4,3 % dans le monde selon l’Organisation mondiale du tourisme).

Étroitement liées au tourisme, les activités de l’hôtellerie et de la restauration, régressent (− 3,9 % après − 1,4 %). L’emploi diminue plus modérément, et revient à son niveau de fin 2007. Les hôtels de tourisme pâtissent en particulier de la défection des touristes étrangers et leur activité baisse fortement (− 8,4 %). L’activité des autres modes d’hébergement de courte durée se contracte (− 3,7 %), malgré la résistance des campings, soutenus par la clientèle française. Le recul de l’activité des restaurants s’accentue (− 3,2 % après − 2,6 %), avec des prix en hausse de 4,4 % (hors TVA). La demande des ménages se contracte (− 1,8 %) ; elle bénéficie d’une hausse modérée des prix à la consommation de 0,9 %, y compris la TVA.

L’informatique bascule dans la récession

L’ensemble des activités informatiques recule en 2009 (− 3,1 %). Très dynamiques depuis 2004, avec une croissance annuelle moyenne de 6,0 %, ces activités étaient un des plus solides soutiens de la croissance des services marchands. La chute est très forte pour les services de conseil en systèmes informatiques (− 6,6 %), moindre pour la réalisation de logiciels (− 3,3 %). Malgré ses difficultés, la branche informatique semble avoir réussi à maintenir ses emplois.

Les services divers aux entreprises (secrétariat, routage, services annexes à la production...) subissent eux aussi la contraction générale de l’activité économique, notamment celle de l’industrie. Leur production diminue nettement (− 6,1 % en volume), après deux années de fort ralentissement, faisant baisser l’évolution de l’activité des services de 0,6 point.

L’ingénierie et la location de voitures décrochent

La branche architecture, ingénierie et contrôle, très dynamique ces dernières années, entretenait largement la croissance des services marchands. En 2009, son activité diminue (− 2,4 %). L’ingénierie, qui réalise les trois quarts de l’activité de la branche, régresse (− 2,9 %). Si la demande intérieure se maintient pour l’ingénierie, les difficultés économiques mondiales se répercutent sur ses exportations qui chutent de 1,3 milliard d’euros, portant à 1,7 milliard le déficit des échanges extérieurs. Le repli des activités d’architecture s’accentue fortement (− 8,4 % en 2009 après − 2,8 %). Leur production est pénalisée par l’affaiblissement de l’activité immobilière. Le contrôle et l’analyse technique, insensible à la crise économique, est particulièrement allant en 2009. Sa croissance de 9,6 % est dynamisée par la multiplication des normes (IFSR, ISO...). Mais la branche a dû consentir une baisse des prix (− 2,7 %).

Tous les segments d’activité de location sans opérateur participent au recul de l’ensemble de la branche (− 3,9 %). La location de voitures recule (− 6,5 %), après trois années de ralentissement. La baisse de la production de la location de machines et équipements (hors machines de bureau et matériel informatique) est plus limitée : − 0,5 %, après cinq années de croissance vigoureuse (+ 7,2 % en moyenne annuelle) ; dans le même temps, ses prix baissent fortement (− 6,6 %).

L’audiovisuel et les services personnels se replient

Les activités audiovisuelles, en partie financées par la publicité, parviennent à limiter l’impact de la récession, mais reculent en 2009 (− 1,4 %). Parmi elles, la production de films souffre d’un manque de films à gros budget, et baisse davantage (− 2,3 %). Les sociétés de production comme les chaînes de télévision, principaux financeurs, ont diminué leurs investissements dans le cinéma. Les activités de télévision reculent aussi (− 2,5 %). En revanche, les activités de radio et de projection de films cinématographiques sont très dynamiques ; elles progressent respectivement de 3,0 % et 4,8 %. Selon le Centre national de la cinématographie, la fréquentation des salles de cinéma a atteint 200,9 millions d’entrées en 2009, soit 5,7 % de plus qu’en 2008. La distribution de films et vidéos connaît un sursaut de croissance, de 0,8 % après trois années de régression. Cette croissance est stimulée par la commercialisation des supports haute définition Blu-ray, et la progression de la vidéo à la demande.

Coiffure, blanchisseries, soins de beauté..., la production des services personnels fléchit en 2009 (− 2,4 %). Toutes les branches d’activité de ces services, essentiellement destinés aux particuliers, sont en repli, malgré l’augmentation du pouvoir d’achat des ménages (+ 1,6 %). La coiffure (près de la moitié des services personnels) régresse (− 3,5 %). Cette activité a reculé à plusieurs reprises au cours de la décennie, mais jamais de façon aussi marquée.

Les activités récréatives culturelles et sportives, hors l’audiovisuel, réalisent en 2009 la meilleure performance des services marchands, en progressant de 1,9 % (+ 3,3 % en 2008). Cependant, cette croissance repose exclusivement sur celle des jeux de hasard et d’argent, qui progresse de 17,5 % grâce à la diminution des taxes prélevées dans les casinos. Le reste de la branche recule (− 2,9 %).

La publicité, les services professionnels et les télécommunications gardent la tête hors de l’eau

La publicité réussit à conserver une légère croissance de son activité en 2009 (+ 0,5 %). Mais elle a dû diminuer nettement ses prix (− 4,2 %). Cette branche doit sa progression aux agences de conseil en publicité (+ 1,2 %) et dans une moindre mesure à l’activité de gestion des supports de publicité. La production des études de marchés et des sondages diminue (− 2,4 %).

Les services professionnels stagnent en 2009 (+ 0,1 %). Ils bénéficient d’une croissance assez solide des activités de conseil pour les affaires et la gestion (+ 1,9 % comme en 2008). Avec le ralentissement de la demande intérieure pour ces activités, les importations diminuent, alors que les exportations se maintiennent. Pénalisées par la crise immobilière qui affecte plus particulièrement les notaires, les activités juridiques reculent (− 2,1 % après − 6,7 %). Les activités comptables se maintiennent (+ 0,2 %) : les débouchés occasionnés par les exigences croissantes de normalisation, et par les besoins de clarification des situations comptables dans le cadre des transmissions d’entreprise, semblent compenser le manque à gagner lié au recul général de l’économie.

La production des services de télécommunications stagne en 2009, ce qui tranche avec les performances de cette branche depuis 2001 (+ 4,9 % en moyenne annuelle). Un ralentissement s’était cependant fait sentir dès 2008. Les télécommunications reculent même légèrement (− 0,3 %) si l’on exclut les transmissions d’émissions de radio et de télévision (5 % de la production de la branche, et une activité très allante en 2009, de + 8,3 %). Selon l’Autorité de régulation des communications électroniques et des postes, la téléphonie mobile, qui génère 43 % des revenus des opérateurs, continue de progresser (+ 2,1 %), ainsi que l’internet (+ 9,8 %). Les autres composantes du marché régressent. Les prix augmentent modérément (+ 0,6 %, comme en 2008), alors qu’ils baissaient fortement en 2007 (− 6,2 %) et de façon tendancielle depuis le début de la décennie.

Au sein des trois branches publicité, services professionnels et télécommunications, les activités qui progressent ne couvrent que 6 % de la production des services marchands. Avec des croissances ténues, elles contribuent donc peu à son évolution.

Sources

Les données sont extraites des comptes des services. Pour les années 2009 et 2008, les résultats sont provisoires. Les données de 2008 et 2007 sont révisées par rapport à la publication de l’année précédente. Les chiffres présentés ici sont calculés à partir des équilibres ressources-emplois élaborés au niveau le plus détaillé des comptes nationaux, puis agrégés. Les évolutions ainsi déterminées pour les grandes branches pourront être très légèrement différentes de celles calculées directement par voie économétrique à un niveau agrégé et retenues pour la version provisoire des comptes nationaux 2009.

Par ailleurs, pour les données d’emploi présentées ici, le champ des services marchands est défini en NAF rév. 1 par les niveaux EM (activités immobilières), EN (services aux entreprises) et EP (services aux particuliers) de la NES. Pour les données des comptes (production, demande), on exclut de ce champ les services domestiques et les services non marchands de la recherche-développement et des activités récréatives, culturelles et sportives, mais on inclut les agences de voyage.

Définitions

La production (ou activité) dans les services marchands est un concept proche de celui de chiffre d’affaires : elle comprend les ventes de services et la production pour compte propre, mais exclut les ventes de marchandises éventuellement associées à l’activité de service. Les données sur la production sont calculées ici en branches, correspondant au regroupement des entreprises et parties d’entreprises qui produisent la même catégorie de prestations. Dans l’approche secteur, les entreprises sont regroupées selon leur activité principale. La production est estimée en volume, c’est-à-dire une fois retiré l’effet de l’évolution des prix.

Pour en savoir plus