La mise en commun des revenus dans les couples

La mise en commun des revenus dans les couples

En 2010, parmi les couples qui vivent ensemble depuis au moins un an et dont au moins un des conjoints est actif, près des deux tiers déclarent mettre leurs revenus intégralement en commun. Les autres se répartissent à peu près également entre ceux qui déclarent mettre en commun seulement une partie de leurs revenus et ceux qui déclarent les séparer totalement. Ces modes d’organisation sont stables : 90 % des couples ont toujours appliqué le même. Les conjoints se consultent plus souvent pour leurs dépenses personnelles lorsqu’ils mettent tous les revenus en commun. La mise en commun totale apparaît plus fréquente quand les couples sont mariés ou ont des enfants et, nécessairement, quand l’un des partenaires est inactif. Elle l’est moins lorsqu’il ne s’agit pas d’une première union ou quand le niveau de diplôme des partenaires ou leur niveau de vie sont élevés.

- Une enquête nouvelle sur l'organisation interne des ménages

- Mise en commun des revenus : un peu, beaucoup… ou pas du tout !

- Le principe d’organisation des revenus : stable dans le temps et plutôt « spontané »

- Revenus partiellement mis en commun ou séparés : des arrangements pour les dépenses collectives

- Les dépenses personnelles : souvent l’objet d’une concertation

- La mise en commun totale des revenus : plus répandue entre époux ou si le couple a des enfants…

- … moins fréquente dans les familles recomposées

- Dans les couples bi-actifs, lorsque le diplôme ou le niveau de vie sont élevés, la mise en commun totale est moins fréquente

Une enquête nouvelle sur l'organisation interne des ménages

De nombreux aspects de l’activité économique et domestique des ménages sont de mieux en mieux connus grâce aux enquêtes sur les budgets, les revenus et les conditions de vie, les patrimoines ou les usages du temps. Mais l’information statistique reste lacunaire sur l’organisation des revenus au sein des ménages. Les revenus sont-ils effectivement mis en commun, comme le postule l’approche traditionnelle du ménage ? L’enquête Emploi du temps 2010 comporte un module spécifique destiné à améliorer la connaissance des comportements économiques des couples, en particulier le partage des ressources entre les conjoints et les décisions en matière de dépenses. Ce module concerne les couples cohabitant depuis au moins un an et dont au moins l’un des conjoints était actif c’est-à-dire ayant un emploi ou étant au chômage au moment de l’enquête (source), soit près de la moitié des couples résidant en France.

Mise en commun des revenus : un peu, beaucoup… ou pas du tout !

Les études sociologiques montrent combien les pratiques des couples pour l’organisation de leurs revenus sont variées et parfois complexes, le long d’un continuum allant de la mise en commun totale à la séparation totale : les revenus peuvent être plus ou moins mutualisés mais aussi totalement séparés. Lorsque les revenus sont totalement mis en commun, les deux partenaires utilisent cet « argent du ménage » aussi bien pour les dépenses collectives (loyer, courses quotidiennes, dépenses pour les enfants, etc.) que pour leurs dépenses personnelles, quelle que soit leur contribution respective. Lorsque la mise en commun est partielle, chacun des conjoints alimente une « caisse » destinée aux dépenses collectives mais conserve le reste de son revenu pour ses dépenses personnelles. Dans cette organisation, qui suppose que chacun ait un revenu, l’argent mis en commun est destiné à des usages précis définis au préalable. Enfin, les partenaires peuvent maintenir leurs revenus totalement séparés, adoptant alors divers arrangements pour les dépenses communes.

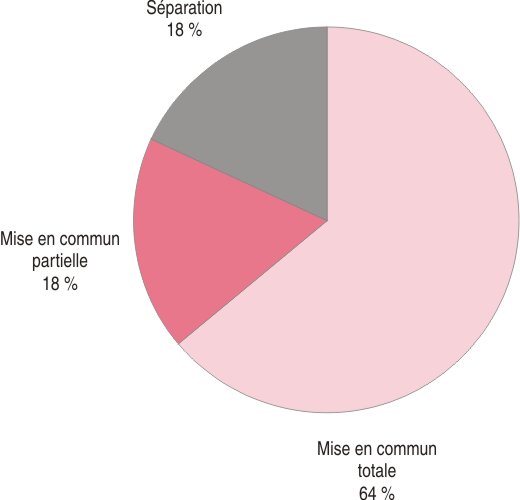

En 2010, 64 % des couples de l’échantillon déclaraient s’organiser selon le principe de la mise en commun totale, 18 % selon celui de la mise en commun partielle et 18 % déclaraient maintenir leurs revenus totalement séparés (graphique 1).

graphiqueGraphique 1 – Organisation des revenus dans les couples actifs

- Champ : couples dont au moins un des conjoints est actif.

- Source : Insee, enquête Emploi du temps 2010, module "Décisions dans les couples".

Le principe d’organisation des revenus : stable dans le temps et plutôt « spontané »

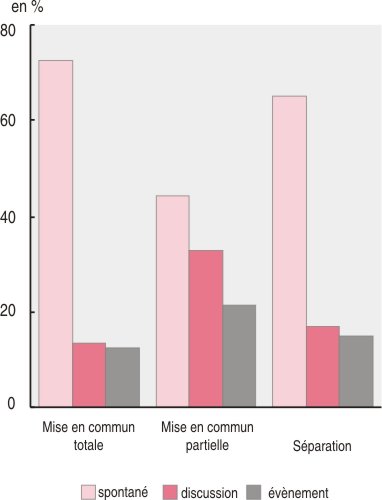

Le principe d’organisation des revenus apparaît stable : 90 % des couples enquêtés indiquent qu’ils n’en ont jamais changé. Lorsqu’ils sont interrogés sur la façon dont ils ont adopté leur organisation actuelle, 72 % des couples déclarant mettre en commun tous leurs revenus et 65 % de ceux ayant à l’inverse opté pour une séparation totale indiquent que cela s’est mis en place sans qu’ils y aient vraiment réfléchi. Les couples qui mettent en commun partiellement leurs revenus déclarent en revanche plus souvent avoir adopté ce système après avoir étudié diverses possibilités (32 %) ou du fait d’un évènement particulier (21 %), par exemple à l’arrivée d’un enfant, ou lors de l’achat d’un logement (graphique 2). Parmi ces derniers, la proportion de ceux qui disent n’avoir jamais changé de système est également un peu plus faible qu’en moyenne.

graphiqueGraphique2 – Choix du système

- Lecture : parmi les couples qui mettent les revenus totalement en commun, 73 % déclarent qu'ils n'ont pas vraiment réfléchi au choix d'un système, 13 % l'ont choisi après avoir étudié d'autres systèmes, et 12 % l'ont choisi après un évènement particulier.

- Champ : couples dont au moins un des conjoints est actif.

- Source : Insee, enquête Emploi du temps 2010, module "Décisions dans les couples".

Revenus partiellement mis en commun ou séparés : des arrangements pour les dépenses collectives

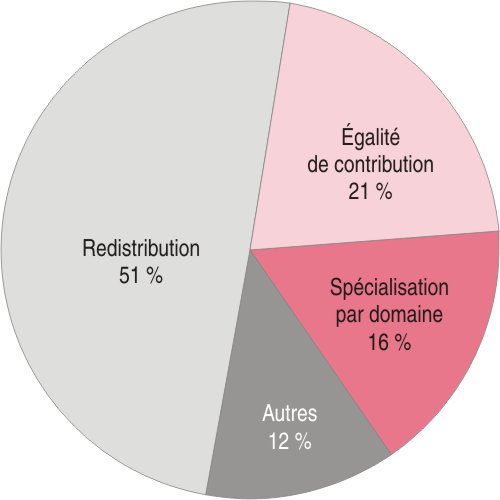

Dans les couples qui mettent leurs revenus totalement en commun, la question de la répartition des dépenses collectives ne se pose pas. Mais lorsque les revenus sont partiellement ou totalement séparés, les conjoints doivent s’entendre sur leurs contributions respectives à la caisse commune ou sur le partage des dépenses : montant égal ou différent, proportion du revenu égale ou progressive, spécialisation d’un conjoint dans certaines dépenses, partage pour moitié-moitié, prise en charge à tour de rôle ou autres calculs, les arrangements possibles sont très variés.

Cependant, trois logiques se dégagent : une logique de redistribution, une logique d’égalité de contribution, ou une logique de partage par type de dépenses (graphique 3). La moitié des couples qui ne mettent pas tous les revenus en commun suivent une logique de redistribution : les conjoints contribuent proportionnellement à leurs revenus personnels, donc celui qui a les revenus les plus élevés contribue plus aux dépenses collectives - voire, les prend intégralement en charge dans 13 % des cas. Dans la logique de l’égalité, chaque partenaire contribue pour un même montant aux dépenses collectives ; cet arrangement prévaut pour 21 % des couples qui ne mettent pas tous les revenus en commun. Enfin, 16 % des conjoints se répartissent les dépenses par domaine, par exemple l’un prenant en charge le loyer et l’autre le reste des dépenses courantes. Restent environ 12 % des couples qui semblent ne suivre aucune de ces trois logiques.

graphiqueGraphique 3 – Arrangements pour les dépenses collectives

- Champ : couples dont au moins un des conjoints est actif.

- Source : Insee, enquête Emploi du temps 2010, module "Décisions dans les couples".

Les dépenses personnelles : souvent l’objet d’une concertation

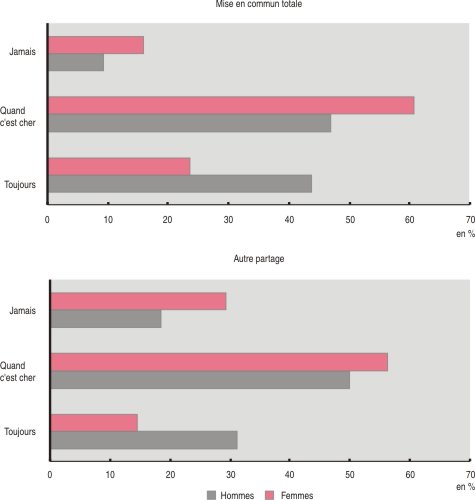

Lorsque les revenus sont totalement mis en commun, la question des limites de l’utilisation de « l’argent du ménage » pourrait se poser. Mais la grande majorité de ces couples (79 %) déclarent n’avoir pas institué de limite, ni ensemble ni individuellement. Les autres se partagent, inégalement, entre ceux où les deux conjoints (interrogés séparément) ont indiqué s’appliquer personnellement une limite (3 %), et ceux où seul l’un des conjoints déclarait s’être donné une limite ; dans ce cas, c’est deux fois plus souvent la femme (12 %) que l’homme (6 %). Malgré cela, lorsqu’ils font des dépenses pour eux-mêmes, la majorité des conjoints se consultent au préalable, notamment s’ils considèrent qu’il s’agit d’une grosse dépense et ce, quel que soit le mode général d’organisation de leurs revenus. Ils déclarent toutefois plus souvent se consulter « toujours » quand les revenus sont totalement mis en commun. Indépendamment du mode d’organisation des revenus, les hommes semblent plus souvent demandeurs que les femmes : près de 40 % déclarent discuter toujours de leurs achats avec leur conjointe, contre 20 % des femmes, et seuls 12 % des hommes déclarent ne jamais consulter leur partenaire quand c’est le cas de 20 % des femmes (graphique 4).

graphiqueGraphique 4 – Consultation du conjoint pour les dépenses personnelles

- Lecture : dans les couples qui mettent les revenus totalement en commun, 61 % des femmes et 47 % des hommes indiquent consulter leur partenaire quand c'est cher.

- Source : Insee, enquête Emploi du temps 2010, module "Décisions dans les couples".

La mise en commun totale des revenus : plus répandue entre époux ou si le couple a des enfants…

Les rares études statistiques sur l’organisation des revenus dans les couples, menées sur d’autres pays, montrent que les pratiques diffèrent sensiblement selon le statut matrimonial du couple et les caractéristiques démographiques et économiques des conjoints.

Dans l’échantillon de couples enquêtés, effectivement, les trois quarts des couples mariés mettent tous leurs revenus en commun, soit environ deux fois plus souvent que les autres couples (tableau). Ce constat concorde avec le contrat de mariage par défaut, la « communauté des acquêts », qui inclut tous les revenus perçus et les biens acquis à partir du mariage (à l’exception des héritages). En outre, le mariage correspond a priori à un engagement durable et de confiance dans lequel les partenaires vont accumuler des biens collectifs ; la mise en commun des revenus en faciliterait la gestion.

Par ailleurs, 80 % des couples ayant au moins 20 ans de vie commune mettent les revenus totalement en commun contre 31 % des couples vivant ensemble depuis moins de 5 ans. Cela va de pair avec le fait que la part des couples mariés est plus élevée parmi les couples ayant plus d’ancienneté de vie commune. Enfin, 67 % des couples qui ont (ou ont eu) des enfants mettent également leurs revenus en commun, contre 38 % de ceux qui n’en ont pas.

tableauTableau – Mise en commun totale des revenus

| Caractéristiques démographiques | |

| Statut matrimonial | |

| mariés | 74 |

| pacsés | 30 |

| union libre | 37 |

| Ancienneté de vie commune | |

| Inférieur à 5 ans | 31 |

| 5 à 10 ans | 45 |

| 10 à 15 ans | 65 |

| 15 à 20 ans | 66 |

| 20 ans et + | 80 |

| Enfants | |

| pas d'enfant | 38 |

| au moins un enfant | 67 |

| Recompositions familiales | |

| première union | 68 |

| autres cas | 52 |

| Caractéristiques économiques | |

| Statut d'activité | |

| 2 actifs | 59 |

| 1 actif et 1 retraité | 77 |

| 1 actif et 1 inactif (hors retraite) | 75 |

| Diplôme | |

| Femme | |

| 2e cycle ou plus | 46 |

| Bac et 1er cycle | 62 |

| BEP, CAP | 69 |

| CEP ou moins | 74 |

| Homme | |

| 2e cycle ou plus | 50 |

| Bac et 1er cycle | 56 |

| BEP, CAP | 69 |

| CEP ou moins | 76 |

| Quartile de revenu disponible par uc | |

| Q1 | 72 |

| Q2 | 67 |

| Q3 | 58 |

| Q4 | 58 |

| D9 | 57 |

| Ensemble | 64 |

- Lecture : en moyenne, 64 % des couples déclarent mettre tous les revenus en commun ; cette proportion est de 74 % chez les couples mariés.

- Champ : couples dont au moins un des conjoints est actif.

- Source : Insee, enquête Emploi du temps 2010, module "Décisions dans les couples".

… moins fréquente dans les familles recomposées

Quand l’un des conjoints au moins a déjà eu une expérience de vie en couple, seulement 52 % des couples mettent tous leurs revenus en commun, contre 68 % des couples dont les deux conjoints sont dans leur première union. Deux raisons peuvent contribuer à cette différence : d’une part, les partenaires ayant déjà eu une expérience de rupture peuvent être moins confiants dans la permanence des relations conjugales ou avoir expérimenté les difficultés d’une séparation au moment de « démêler » les comptes. D’autre part, il peut rester des liens financiers avec un précédent partenaire, notamment s’il y a un (ou des) enfant(s) de cette précédente union : la part de mise en commun totale tombe en effet à 42 % lorsqu’une pension alimentaire ou une prestation compensatoire est en jeu.

Dans les couples bi-actifs, lorsque le diplôme ou le niveau de vie sont élevés, la mise en commun totale est moins fréquente

Le principe d’organisation des revenus varie également selon les caractéristiques économiques des couples (tableau). Ainsi, 77 % des couples dont l’un des conjoints est retraité, et 75 % des couples où l’un des conjoints est inactif non retraité collectivisent totalement les revenus, contre seulement 59 % des couples dont les deux conjoints sont actifs. Lorsque les deux conjoints sont salariés, l’organisation des revenus n’apparaît pas différente selon les salaires respectifs de la femme et de l’homme.

Enfin, dans l’ensemble des couples étudiés, ceux dont le niveau de vie est élevé mettent moins souvent les revenus totalement en commun. Le constat est le même pour les niveaux d’études : qu’il s’agisse du diplôme de la femme ou de celui de l’homme, la part de couples qui mettent les revenus totalement en commun est d’autant plus faible que les niveaux de diplôme sont élevés.

Les caractéristiques sociodémographiques étudiées ici sont liées les unes aux autres : par exemple, les couples ont plus souvent des enfants lorsqu’ils sont mariés, les couples non mariés ont souvent moins d’ancienneté, les couples bi-actifs ont en moyenne un revenu plus élevé, etc. Une modélisation permet de vérifier la significativité du lien entre chaque caractéristique prise séparément et la probabilité de mise en commun totale des revenus. Elle confirme les éléments de la description qui vient d’être faite : le mariage, la présence d’enfants ont un effet positif et significatif sur la probabilité de mise en commun totale alors que les recompositions familiales, la bi-activité, des diplômes ou un niveau de vie plutôt élevés ont un effet négatif.

Ces constats rejoignent ceux obtenus dans les études comparables menées à l’étranger. Avec l’augmentation de la part des couples bi-actifs, la diversification des formes d’union et la moindre stabilité des familles, ils suggèrent que le modèle de la mise en commun totale des revenus pourrait devenir moins fréquent.

Sources

Le module « Décisions dans les couples » de l’enquête Emploi du temps 2010. Centré sur l’organisation financière et les prises de décision, le module avait pour objectif de collecter des informations destinées à l’étude de l’organisation interne des ménages, notamment pour enrichir l’analyse des choix d’allocation du temps. Afin de pouvoir observer des pratiques d’organisation entre deux décideurs, le questionnaire n’a été proposé qu’à des couples dont les éventuels enfants n’étaient pas actifs et qui ne cohabitaient pas non plus avec d’autres adultes dont la présence ou les revenus auraient pu influencer leur organisation économique ou domestique. D’autre part, comme il s’agissait d’étudier les choix économiques en lien avec les usages du temps (choix d’activité notamment), l’enquête ne visait que des couples comptant au moins un conjoint actif et dont les deux avaient terminé leurs études. Enfin, l’enquête nécessitait de restreindre le champ à des couples ayant une expérience minimum d’organisation fonctionnelle ; un seuil, arbitraire, d’un an de vie commune a ainsi été retenu. Du fait de ces restrictions, l’échantillon étudié n’est donc pas représentatif de l’ensemble des couples. 2349 couples ont répondu à ce module.

Définitions

Revenus : sont pris en compte tous les revenus personnels reçus par chacun des conjoints (salaires, revenus non salariaux, pensions de retraite, indemnités de chômage, pensions alimentaires, revenus sociaux, revenus financiers...).

Modélisation : la probabilité de mise en commun totale a été estimée avec un modèle de type logistique. Les variables explicatives sont le statut matrimonial du couple, le statut d’activité des conjoints, l’ancienneté de vie commune, la présence d’enfants, l’existence d’une union précédente pour l’un des conjoints, le diplôme le plus élevé dans le couple, le quartile de revenu par unité de consommation du couple ; l’estimation est réalisée en contrôlant le statut d’occupation du logement, la nationalité des conjoints, la taille d’unité urbaine, la région et la vague d’enquête. Le modèle vise à confirmer les éléments de statistique descriptive en raisonnant « toutes choses égales par ailleurs », mais il ne doit pas être interprété en termes de causalité. En effet, certaines caractéristiques des couples observés pourraient être affectées de biais de sélection (par exemple, si les couples choisissant une mise en commun totale de leurs revenus étaient plus durables que les autres, le temps filtrerait les formes d’arrangement financiers les plus corrélés avec la durée de vie commune).

Pour en savoir plus

Bonke J. et H. Uldall-Poulsen, 2007, Why do families actually pool their income ? Evidence from Denmark, Review of the Economics of Household n° 5, pp. 113-128.Review of the Economics of Household 5

Heimdal K.R. et S.K. Houseknecht, 2003, Cohabiting and married couples’ income organization : Approaches in Sweden and the United States, Journal of Marriage and Family n° 3, pp. 525-538.Journal of Marriage and Family 3