En 2011, la consommation des ménages marque le pas

En 2011, la consommation des ménages marque le pas

En 2011, la dépense de consommation des ménages ralentit significativement : + 0,3 % en volume, après + 1,4 % en 2010. Elle contribue donc peu à la croissance économique (+ 1,7 %). Les ménages épargnent davantage malgré le ralentissement de leur pouvoir d’achat (+ 0,5 % après + 0,9 %). En effet, l’accélération des prix (+ 2,1 % après + 1,1 %), du fait du renchérissement de l’énergie et de certains produits alimentaires, fait plus que compenser celle des revenus, notamment d’activité. Le manque de dynamisme de la consommation est dû en grande partie à la douceur exceptionnelle du climat de l’année 2011, les ménages réduisant leurs dépenses de chauffage. Le rythme de la consommation d’autres biens et services, en particulier de télécommunications, s’infléchit également. L’économie de l’information reste néanmoins tirée par les ordinateurs et les téléphones mobiles. La consommation en automobiles neuves diminue moins fortement qu’en 2010, alors que celle en services de transport accélère.

- En 2011, le pouvoir d’achat et les dépenses des ménages ralentissent

- Les dépenses de chauffage reculent du fait des températures douces

- La consommation en automobiles neuves diminue, mais moins qu’en 2010

- Les produits technologiques restent plébiscités

- Les consommateurs achètent moins de DVD, de CD audio et de livres

- Les ménages privilégient l’épargne liquide au détriment de l’assurance-vie

- La consommation alimentaire s’accroît tandis que les achats de vêtements reculent

- Origines des écarts entre le déflateur de la dépense de consommation et l’indice des prix à la consommation

En 2011, le pouvoir d’achat et les dépenses des ménages ralentissent

En 2011, la dépense de consommation des ménages ralentit, avec une croissance de + 0,3 % en volume après + 1,4 % en 2010. La consommation effective des ménages, qui inclut les dépenses directement financées par la collectivité, est un peu moins freinée : + 0,6 % après + 1,5 %. Elle est soutenue par la dépense de consommation individualisable des administrations publiques, qui progresse de 1,5 %, et par celle des institutions sans but lucratif au service des ménages (ISBLSM), en hausse de 1,9 %. Ainsi, la consommation effective des ménages contribue pour 0,4 point à la croissance du produit intérieur brut (+ 1,7 %), mais leur dépense de consommation n’y contribue que pour 0,1 point.

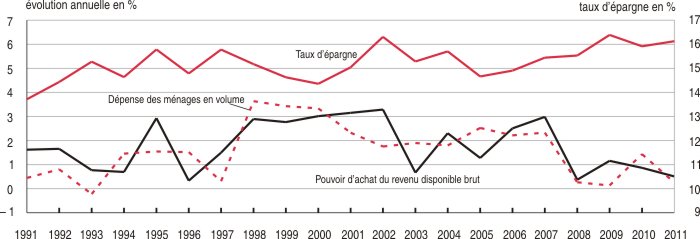

Le revenu disponible brut des ménages accélère en valeur : + 2,6 % en 2011, après + 2,0 % en 2010. Mais son pouvoir d’achat ralentit à + 0,5 % après + 0,9 % (graphique 1). En effet, le déflateur de la dépense de consommation des ménages (encadré) accélère à + 2,1 %, après + 1,1 % en 2010.

Ce ralentissement du pouvoir d’achat est mesuré à partir de l’ensemble des revenus perçus par les ménages. Mesuré au niveau individuel, c’est-à-dire rapporté au nombre d’unités de consommation, le pouvoir d’achat est même en léger repli : − 0,1 % en moyenne en 2011, après + 0,3 % en 2010. Si l’on déduit les dépenses « pré-engagées », le pouvoir d’achat du revenu arbitrable par unité de consommation est en revanche en hausse de 0,3 %. En effet, ces dépenses contraintes augmentent moins que les autres dépenses en 2011 (+ 1,6 % en valeur contre + 2,7 %), du fait de la diminution des dépenses de chauffage et d’une moindre hausse des loyers.

Le taux d’épargne des ménages augmente légèrement : il est de 16,1 % en 2011, après 15,9 % en 2010 (tableau 1).

graphiqueGraphique 1 – Évolutions de la dépense des ménages, du pouvoir d’achat du revenu disponible brut et du taux d’épargne

- Source : Insee, comptes nationaux, base 2005.

tableauTableau 1 – Évolutions de la consommation, des prix, du revenu et du taux d’épargne

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|---|---|---|

| Consommation effective (en volume) | 2,3 | 2,1 | 2,3 | 0,5 | 0,7 | 1,5 | 0,6 |

| Dépense de consommation (en volume) | 2,5 | 2,2 | 2,3 | 0,3 | 0,1 | 1,4 | 0,3 |

| Prix de la consommation effective | 2,0 | 2,0 | 2,0 | 2,7 | − 0,2 | 1,2 | 1,8 |

| Prix de la dépense de consommation | 1,8 | 2,0 | 2,1 | 2,9 | − 0,7 | 1,1 | 2,1 |

| Pouvoir d’achat du revenu disponible brut ajusté | 1,3 | 2,3 | 2,8 | 0,6 | 1,4 | 1,1 | 0,8 |

| Pouvoir d’achat du revenu disponible brut | 1,3 | 2,5 | 3,0 | 0,4 | 1,2 | 0,9 | 0,5 |

| Taux d’épargne (en % du revenu disponible brut) | 14,7 | 14,9 | 15,4 | 15,5 | 16,4 | 15,9 | 16,1 |

| Taux d’épargne financière (en % du revenu disponible brut) | 4,9 | 4,9 | 5,0 | 5,0 | 7,4 | 7,0 | 6,8 |

- Source : Insee, comptes nationaux, base 2005.

Les dépenses de chauffage reculent du fait des températures douces

En 2011, les dépenses que les ménages consacrent au logement, à son chauffage et à son éclairage diminuent de 1,0 % en volume, après avoir augmenté de 1,4 % en 2010 (tableau 3).

La consommation de chauffage et d’éclairage recule nettement (− 11,2 %) du fait d’un printemps et d’un automne exceptionnellement doux. Cette diminution fait suite à une année 2010 plutôt froide où elle avait augmenté de 4,9 %. Néanmoins, en valeur, ces dépenses diminuent peu (− 2,4 %) et sont même en hausse pour le fioul domestique. En effet, les prix des produits énergétiques augmentent nettement en 2011 : + 6,5 % pour l’électricité, + 9,7 % pour le gaz et + 23,1 % pour le fioul domestique qui suit la tendance des cours du pétrole brut.

Les loyers directement pris en charge par les ménages, i.e. hors aides au logement mais y compris loyers imputés (définitions), se maintiennent à + 1,1 % en volume. En valeur, ils décélèrent (+ 2,0 % après + 2,4 % en 2010) en raison de prix à la location moins dynamiques (+ 0,9 % après + 1,3 %). En revanche, les aides au logement augmentent davantage en 2011 qu’en 2010 (+ 3,3 % en volume, après + 1,1 %).

La consommation en automobiles neuves diminue, mais moins qu’en 2010

Après le pic de 2009, la consommation en voitures neuves diminue pour la deuxième année consécutive, mais à un rythme plus modéré : − 1,4 % après − 3,0 % en 2010 (tableau 2). Le dispositif de prime à la casse est supprimé en 2011, après avoir été réduit en 2010. Les concessionnaires proposent par ailleurs moins de promotions. Les achats de voitures d’occasion, au contraire, se redressent de 3,9 %, après avoir été pénalisés durant la période d’application de la prime à la casse.

Les petites voitures économes, dont les ventes avaient été dopées par les conditions d’attribution de la prime à la casse (achat d’un véhicule neuf faiblement émetteur de dioxyde de carbone), ont moins de succès : la part des voitures de cinq chevaux fiscaux ou moins dans les immatriculations de voitures neuves diminue à 52 %, après avoir atteint 57 % les deux années précédentes. Les marques françaises se replient (− 6,3 % après − 2,3 %), contrairement aux marques étrangères (+ 2,9 %).

La consommation de carburants diminue moins qu’en 2010 : − 0,7 % après − 1,1 % (tableau 3). Leur prix continue de progresser très fortement (+ 14,1 % après + 12,8 %) en lien avec la hausse des cours du pétrole brut. La part du diesel dans le parc automobile reste sur une tendance croissante : les achats de gazole progressent de 1,9 % tandis que ceux de super sans plomb diminuent de 5,0 %.

Globalement, le volume des dépenses de transport se redresse : + 0,7 %, après − 0,3 % en 2010. En effet, la consommation de transports collectifs, notamment aériens et ferroviaires, accélère (+ 4,9 % après + 2,3 %).

tableauTableau 2 – Consommation de biens durables

| Évolution en volume | Poids dans la valeur de la consommation en 2011 | |||||

|---|---|---|---|---|---|---|

| 2007 | 2008 | 2009 | 2010 | 2011 | ||

| Automobiles, dont : | 4,3 | − 6,9 | 8,1 | − 2,7 | 0,0 | 3,4 |

| automobiles neuves | 3,3 | − 5,7 | 18,1 | − 3,0 | − 1,4 | 2,5 |

| Téléviseurs | 52,4 | 24,8 | 33,3 | 18,5 | 6,1 | 0,4 |

| Réfrigérateurs, congélateurs | − 0,6 | 0,0 | 0,0 | 3,5 | 3,4 | 0,2 |

| Lave-linge | 7,7 | 2,1 | − 2,5 | 6,1 | 2,3 | 0,1 |

| Meubles | 5,1 | − 2,8 | − 4,0 | 2,3 | 1,2 | 1,4 |

| Autres biens durables* | 10,0 | 2,2 | 1,7 | 4,0 | 5,6 | 3,4 |

| Ensemble des biens durables | 8,7 | − 1,0 | 4,6 | 1,9 | 2,7 | 8,8 |

- * Matériel téléphonique, lecteurs de DVD, lave-vaisselle, appareils de cuisson, caravanes, cycles et motocycles, etc.

- Source : Insee, comptes nationaux, base 2005.

tableauTableau 3 – Évolution de la consommation des ménages par fonction

| Poids dans la valeur de la consommation effective | Évolution en volume | Évolution en prix | Valeur 2011 (en milliards d'euros) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 2001 | 2011 | 2009 | 2010 | 2011 | 2009 | 2010 | 2011 | ||

| Consommation effective des ménages, dont : | 100,0 | 100,0 | 0,7 | 1,5 | 0,6 | − 0,2 | 1,2 | 1,8 | 1 471,9 |

| Dépense de consommation des ménages, dont : | 77,1 | 75,4 | 0,1 | 1,4 | 0,3 | − 0,7 | 1,1 | 2,1 | 1 110,1 |

| Alimentation et boissons non alcoolisées | 11,1 | 10,2 | 0,2 | 1,1 | 1,0 | − 0,1 | 1,1 | 1,8 | 150,8 |

| Produits alimentaires, dont : | 10,2 | 9,3 | 0,0 | 1,0 | 0,9 | − 0,2 | 1,1 | 1,5 | 137,6 |

| pain et céréales | 1,5 | 1,5 | 0,9 | 1,9 | 3,6 | 0,9 | 0,1 | 2,1 | 21,9 |

| viandes | 3,1 | 2,6 | − 2,0 | 0,8 | − 0,4 | 1,3 | 0,4 | 2,6 | 38,7 |

| poissons et crustacés | 0,8 | 0,7 | 0,3 | 0,0 | − 2,3 | − 0,8 | 2,3 | 3,5 | 9,8 |

| lait, fromages et oeufs | 1,5 | 1,5 | 1,5 | 2,4 | 1,8 | − 1,4 | − 1,5 | 2,3 | 21,8 |

| fruits et légumes | 1,9 | 1,7 | 1,2 | − 0,7 | 0,1 | − 2,9 | 6,5 | − 2,3 | 24,4 |

| Boissons non alcoolisées | 0,8 | 0,9 | 2,3 | 3,3 | 2,3 | 1,7 | 0,3 | 4,1 | 13,2 |

| Boissons alcoolisées et tabac | 2,8 | 2,4 | 0,8 | − 0,2 | 0,0 | 2,2 | 3,5 | 4,3 | 35,8 |

| Boissons alcoolisées | 1,4 | 1,1 | − 0,3 | − 0,4 | 0,7 | 3,2 | 1,2 | 2,7 | 16,7 |

| Tabac | 1,4 | 1,3 | 1,9 | 0,1 | − 0,6 | 1,3 | 5,6 | 5,7 | 19,1 |

| Articles d’habillement et chaussures | 4,0 | 3,2 | − 3,4 | 0,8 | − 1,2 | 1,0 | 0,5 | 0,8 | 47,7 |

| Articles d’habillement | 3,3 | 2,6 | − 3,7 | 0,7 | − 1,4 | 1,0 | 0,3 | 0,8 | 38,6 |

| Chaussures | 0,7 | 0,6 | − 1,9 | 1,2 | − 0,5 | 1,2 | 1,4 | 1,2 | 9,1 |

| Logement, chauffage, éclairage, dont : | 18,0 | 19,1 | 0,4 | 1,4 | − 1,0 | 0,9 | 2,0 | 2,4 | 281,2 |

| location de logement | 13,1 | 13,9 | 1,0 | 1,1 | 1,1 | 1,8 | 1,3 | 0,9 | 204,5 |

| chauffage, éclairage | 2,9 | 2,9 | − 0,3 | 4,9 | − 11,2 | − 5,0 | 5,1 | 9,9 | 43,4 |

| Équipement du logement, dont : | 4,6 | 4,4 | − 3,0 | 2,4 | 1,1 | 1,6 | 0,3 | 0,9 | 64,8 |

| meubles, tapis | 1,2 | 1,1 | − 4,5 | 1,5 | 1,0 | 1,3 | 0,8 | 1,2 | 16,9 |

| appareils ménagers | 0,7 | 0,6 | − 0,2 | 5,0 | 3,2 | 0,0 | − 2,2 | − 1,9 | 9,6 |

| Santé, dont : | 2,6 | 2,9 | 3,0 | 2,1 | 3,9 | − 0,2 | − 0,1 | 0,2 | 43,3 |

| médicaments | 1,2 | 1,3 | 3,5 | 2,0 | 4,0 | − 1,4 | − 1,4 | − 1,2 | 18,7 |

| médecine non hospitalière | 1,1 | 1,2 | 2,2 | 0,9 | 2,6 | 0,8 | 0,7 | 1,2 | 17,7 |

| Transport, dont : | 11,3 | 10,9 | − 1,0 | − 0,3 | 0,7 | − 3,0 | 3,7 | 5,0 | 160,6 |

| achats de véhicules | 3,5 | 2,7 | 6,5 | − 2,7 | 0,2 | − 1,1 | 0,3 | 2,7 | 40,3 |

| carburants, lubrifiants | 2,8 | 2,9 | − 1,6 | − 1,1 | − 0,7 | − 16,8 | 12,8 | 14,1 | 42,1 |

| services de transports | 1,5 | 1,7 | − 1,6 | 2,3 | 4,9 | 2,9 | − 0,9 | 1,1 | 25,4 |

| Communications (ei) , dont : | 1,9 | 2,0 | 0,5 | 1,9 | 0,3 | − 0,3 | − 1,1 | − 3,0 | 29,1 |

| services de télécommunications | 1,6 | 1,7 | − 0,3 | 1,4 | − 1,1 | 0,6 | − 0,2 | − 2,5 | 25,5 |

| Loisirs et culture, dont : | 6,8 | 6,4 | 0,8 | 2,8 | 2,4 | − 2,4 | − 1,4 | − 1,1 | 93,6 |

| appareils électroniques et informatiques (ei) | 1,7 | 1,3 | 12,3 | 8,6 | 6,7 | − 13,1 | − 9,3 | − 9,9 | 19,3 |

| services culturels et récréatifs (ei) | 2,2 | 2,3 | 0,0 | 2,6 | 0,7 | 0,9 | 1,4 | 2,4 | 33,3 |

| presse, livres et papeterie (ei) | 1,2 | 0,9 | − 6,5 | − 3,4 | − 1,2 | 3,8 | 2,4 | 1,1 | 12,9 |

| Éducation | 0,5 | 0,6 | − 5,5 | − 0,9 | − 1,4 | 8,0 | 3,1 | 1,9 | 9,2 |

| Hôtels, cafés et restaurants | 5,5 | 5,4 | − 3,4 | 1,5 | 1,0 | 1,6 | 0,6 | 2,1 | 79,0 |

| Autres biens et services, dont : | 9,0 | 8,4 | 2,9 | 1,2 | 0,6 | − 5,2 | − 1,1 | 2,9 | 123,9 |

| soins personnels | 1,7 | 1,7 | − 1,4 | 3,4 | 3,5 | 1,5 | 0,8 | 1,0 | 24,8 |

| action sociale | 1,4 | 1,4 | 1,9 | 1,7 | 0,9 | 3,0 | 2,3 | 2,6 | 21,1 |

| assurances | 2,2 | 2,6 | 12,9 | − 0,1 | − 0,9 | − 2,5 | 3,4 | 3,4 | 38,7 |

| Sifim 1 | 1,5 | 0,7 | 1,8 | 1,6 | 2,2 | − 36,8 | − 29,5 | 4,4 | 9,9 |

| Correction territoriale | − 1,0 | − 0,6 | − 22,1 | − 25,3 | 41,3 | − 0,6 | 1,4 | 2,3 | − 8,8 |

| Dépense de consommation des ISBLSM 2 | 2,7 | 2,8 | 4,4 | 3,8 | 1,9 | 1,0 | 1,2 | 1,5 | 41,2 |

| Dépense de consommation des APU 3 , dont : | 20,2 | 21,8 | 2,2 | 1,7 | 1,5 | 1,3 | 1,5 | 1,1 | 320,7 |

| santé | 8,9 | 9,6 | 3,4 | 2,8 | 1,7 | 0,4 | 0,6 | 0,4 | 141,6 |

| éducation | 6,7 | 6,5 | − 0,2 | 0,3 | 0,5 | 2,6 | 2,9 | 1,5 | 95,5 |

| action sociale | 2,7 | 3,4 | 3,2 | 1,1 | 2,6 | 1,4 | 1,6 | 1,8 | 49,8 |

| logement | 1,0 | 1,0 | 2,7 | 1,1 | 3,0 | 2,1 | 1,5 | 1,0 | 15,1 |

- 1. Services d’intermédiation financière indirectement mesurés.

- 2. Dépenses de consommation des institutions sans but lucratif au service des ménages.

- 3. Dépenses de consommation des administrations publiques en biens et services individualisables.

- (ei) Principaux postes concernés par l’économie de l’information.

- Source : Insee, comptes nationaux, base 2005.

Les produits technologiques restent plébiscités

En 2011, la consommation en biens et services de l’économie de l’information décélère (+ 1,8 % après + 3,2 % en 2010). Ce ralentissement est dû en grande partie à la baisse de la consommation en services de télécommunications (− 1,1 % après + 1,4 %) en lien avec la hausse de la TVA sur les offres triple play des fournisseurs d’accès à l’internet.

En revanche, la forte croissance de la consommation de produits informatiques, électroniques et optiques est à peine atténuée en 2011 (+ 9,1 % après + 9,9 %). Les achats d’ordinateurs et de périphériques accélèrent (+ 16,4 % après + 7,8 %) et sont le principal contributeur à la hausse de la consommation en économie de l’information. Le marché des téléphones mobiles est toujours aussi dynamique (+ 30,4 % après + 22,8 %), du fait de l’essor des smartphones. La consommation en téléviseurs décélère (+ 6,1 %, après + 18,5 % en 2010 et + 33,3 % en 2009) mais participe toujours fortement au dynamisme de ce secteur.

Les consommateurs achètent moins de DVD, de CD audio et de livres

La consommation de musique et de vidéo à domicile est en baisse en 2011. Les ménages achètent moins de supports vidéo (− 5,9 %, après + 4,3 % en 2010) : le Blu-ray progresse mais ne compense pas la baisse des achats de DVD. Les achats de CD audio poursuivent leur repli (− 10,9 % après − 12,5 %), mais les téléchargements légaux de musique progressent de 27,5 %. Les achats de livres reculent également (− 3,1 %, après − 1,6 % en 2010). En revanche, la fréquentation des salles de cinéma continue de progresser, atteignant près de 217 millions de spectateurs, notamment en raison du succès du film « Intouchables ».

Les produits de jardinage sont plébiscités en 2011 (+ 4,0 % après − 0,5 %). Les achats d’équipements de sport, de camping et de plein air poursuivent leur progression (+ 3,2 %). Le succès des jeux de hasard ne se dément pas (+ 4,0 % après + 2,0 %).

Les dépenses dans les hôtels, cafés et restaurants ralentissent en volume en 2011, mais restent orientées à la hausse (+ 1,0 % après + 1,5 %). La consommation de services de restauration croît de 1,0 %, tandis que celle de services d’hébergement augmente de 0,9 %. La fréquentation des hôtels et des campings augmente, principalement du fait des touristes français.

Les ménages privilégient l’épargne liquide au détriment de l’assurance-vie

En 2011, la hausse du prix des assurances se maintient à un niveau élevé (+ 3,4 %). Dans ce contexte, les dépenses des ménages en assurances diminuent de 0,9 % en volume. Les dépenses en produits d’assurance-vie, qui correspondent aux frais prélevés sur ces contrats d’épargne, diminuent en particulier de 5,1 %. Les épargnants privilégient l’épargne plus liquide, notamment le livret A dont la rémunération s’améliore. En revanche, les dépenses en assurance automobile et en assurance santé sont orientées à la hausse.

Le ralentissement des dépenses de santé remboursées par la collectivité (+ 1,7 % en volume après + 2,8 %), en partie dû à des mesures de déremboursement, a pour corollaire une accélération du côté de la consommation des ménages (+ 3,9 % après + 2,1 %).

La consommation effective des ménages en services d’éducation, principalement financée par les administrations publiques, reste peu dynamique (+ 0,4 % après + 0,2 %).

La consommation alimentaire s’accroît tandis que les achats de vêtements reculent

En 2011, la consommation en produits alimentaires, hors boissons alcoolisées et tabac, maintient sa croissance (+ 1,0 %) alors que la hausse des prix s’accentue (+ 1,8 % après + 1,1 %). La consommation de pains et de céréales progresse fortement (+ 3,6 %). Celle de légumes se redresse (+ 1,2 % après − 0,9 %), favorisée par des prix à la baisse (− 4,7 %). En revanche, la consommation de fruits continue à se réduire (− 1,4 % après − 0,6 %), malgré une hausse des prix plus modérée qu’en 2010 (+ 1,4 % après + 5,1 %). Celle de viande et de poisson se replie, en lien avec l’accélération des prix. Les prix des boissons non alcoolisées, notamment le café et les jus de fruits, sont en forte hausse (+ 4,1 %).

La consommation de tabac diminue de 0,6 % après une année de stabilité (+ 0,1 %). Elle est sans doute freinée par la hausse des prix qui reste élevée (+ 5,7 %).

Les dépenses en habillement et chaussures rechutent en 2011 (− 1,2 % en volume), après une faible hausse en 2010 (+ 0,8 %). Ce sont les vêtements qui contribuent le plus à ce repli.

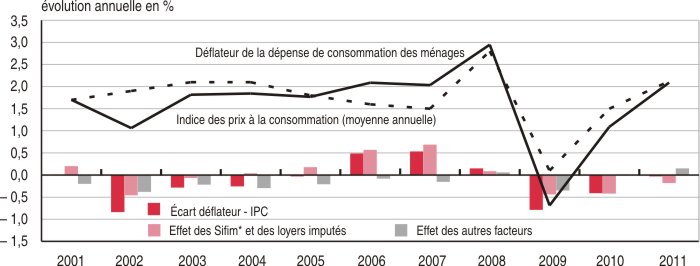

Origines des écarts entre le déflateur de la dépense de consommation et l’indice des prix à la consommation

Les évolutions du déflateur de la dépense de consommation des ménages et de la moyenne annuelle de l’indice des prix à la consommation (IPC) peuvent être différentes. Ainsi, depuis 2001, les écarts entre ces deux indicateurs ont varié entre − 0,8 point et + 0,5 point (graphique). Trois raisons principales en sont à l’origine. Le champ des produits suivis est plus large en comptabilité nationale ; en particulier, le déflateur inclut les services d’intermédiation financière indirectement mesurés (Sifim) et les loyers imputés (définitions). Certains produits sont déflatés par un autre indicateur que l’IPC, afin de s’approcher davantage des concepts de la comptabilité nationale. Enfin, les effets de pondération jouent : le déflateur est un indice de Paasche, alors que l’IPC est un indice de Laspeyres.

En 2011, le déflateur évolue comme l’IPC : + 2,1 %. Hors loyers imputés, le déflateur augmente de 2,3 % : la faible progression du prix des loyers imputés (+ 0,9 %) a un effet de − 0,2 point sur le déflateur.

Les autres facteurs compensent l’effet des loyers imputés, ce qui explique la proximité entre les évolutions du déflateur et de l’IPC. Le traitement différent de l’assurance-dommage a un impact de + 0,06 point. En effet, l’IPC est calculé sur les primes brutes, alors que la comptabilité nationale considère les primes nettes des indemnités. L’intégration de la prime à la casse dans la valorisation des voitures neuves en comptabilité nationale a un effet de + 0,03 point, cette prime ayant été supprimée au début de l’année 2011. Une correction visant à compenser le changement de méthodologie dans le traitement des IPC de l’habillement en 2011 a un impact de + 0,02 point. L’impact des Sifim est assez faible (+ 0,02 point). La prise en compte par les comptes nationaux de la variabilité infra-annuelle des quantités consommées dans le calcul du prix du gaz de ville joue à la marge (+ 0,01 point). L’écart résiduel s’explique par des effets de pondération.

graphiqueGraphique – Écart entre le déflateur de la dépense de consommation des ménages et l'indice des prix à la consommation (IPC)

- * Sifim : services d’intermédiation financière indirectement mesurés.

- Source : Insee, comptes nationaux, base 2005.

Définitions

Dans l’ensemble du texte, les évolutions sont en volume, aux prix de l’année précédente, sauf mention contraire.

La consommation effective des ménages est la somme de la dépense de consommation des ménages et des consommations individualisables des administrations publiques (APU) et des institutions sans but lucratif au service des ménages (ISBLSM). La dépense de consommation des ménages se limite aux dépenses que les ménages supportent directement. Elle comprend la part des dépenses de santé et d’éducation restant à leur charge. Les consommations individualisables sont celles qui bénéficient directement aux ménages tout en étant prises en charge par la collectivité. C’est le cas en particulier de dépenses pour l’éducation, la santé, l’action sociale et le logement.

Les dépenses « pré-engagées » sont celles qui sont supposées réalisées dans le cadre d’un contrat difficilement renégociable à court terme. Suivant les préconisations du rapport de la Commission « Mesure du pouvoir d’achat des ménages » (février 2008), ces dépenses comprennent :

- les dépenses liées au logement, y compris les loyers imputés et les dépenses relatives à l’eau, au gaz, à l’électricité et aux autres combustibles utilisés dans les habitations ;

- les services de télécommunications ;

- les frais de cantine ;

- les services de télévision (redevance télévisuelle, abonnements à des chaînes payantes) ;

- les assurances (hors assurance-vie) ;

- les services financiers.

Le revenu arbitrable retire du revenu disponible brut les dépenses pré-engagées. Le revenu disponible brut ajusté ajoute au revenu disponible brut les dépenses individualisables des APU et des ISBLSM.

Les dépenses de consommation des ménages en logement incluent les loyers versés par les locataires (aides au logement déduites) mais également les loyers imputés, que les propriétaires auraient à payer s’ils étaient locataires du logement qu’ils habitent.