Les comptes des administrations publiques en 2011

Les comptes des administrations publiques en 2011

En 2011, le déficit public s’établit à 103,1 milliards d’euros, soit 5,2 % du PIB. Par rapport à 2010, il se réduit de 33,9 milliards d’euros, en raison à la fois du dynamisme des recettes et de la modération des dépenses. En part de PIB, les recettes publiques augmentent en effet de 1,4 point et les dépenses publiques diminuent de 0,6 point. Le déficit public se réduit surtout pour l’État ainsi que pour les organismes de sécurité sociale. En 2011, le taux de prélèvements obligatoires s’établit à 43,9 %, en hausse de 1,4 point par rapport à 2010. Le poids de la dette publique dans le PIB progresse de 3,7 points pour s’établir à 86,0 %.

- En 2011, le déficit public atteint 5,2 % du PIB

- Le taux de prélèvements obligatoires augmente de 1,4 point

- Le déficit des administrations publiques centrales continue de se réduire

- Le déficit des administrations publiques locales baisse à nouveau en 2011

- Les comptes sociaux s’améliorent mais restent déficitaires

- La dette publique augmente de 3,7 points à 86,0 %

En 2011, le déficit public atteint 5,2 % du PIB

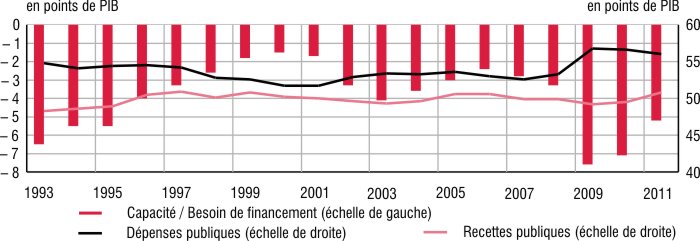

En 2011, le déficit public au sens de Maastricht s’élève à 5,2 % du PIB, après 7,1 % en 2010 (tableau 1). Les recettes publiques augmentent presque deux fois plus vite qu’en 2010 (+ 5,9 % après + 3,3 % en 2010), sous l’effet à la fois de la reprise économique et de nouvelles mesures fiscales et sociales. Quant aux dépenses publiques, leur augmentation est un peu plus faible qu’en 2010 (+ 2,1 % après + 2,3 % en 2010) (graphique). Si l’on neutralise en 2010 l’effet purement comptable lié à l’ouverture des crédits pour les investissements d’avenir - transfert de 11,5 milliards d’euros de l’État vers les organismes divers d’administration centrale (Odac) -, l’amélioration du déficit public en 2011 est due pour deux tiers à l’État et pour un tiers aux administrations de sécurité sociale. Dans le même temps, les déficits des Odac (hors effet des investissements d’avenir) et des administrations publiques locales sont pratiquement stables.

tableauTableau 1 – Principaux ratios de finances publiques

| Taux en % du PIB | 2008 | 2009 | 2010 | 2011 |

|---|---|---|---|---|

| Déficit public notifié1 | − 3,3 | − 7,5 | − 7,1 | − 5,2 |

| Dette publique notifiée1 | 68,2 | 79,2 | 82,3 | 86,0 |

| Dette publique nette2 | 62,3 | 72,0 | 76,1 | 78,8 |

| Recettes publiques | 49,9 | 49,2 | 49,5 | 50,8 |

| Dépenses publiques | 53,3 | 56,8 | 56,6 | 56,0 |

| Prélèvements obligatoires | 43,2 | 42,1 | 42,5 | 43,9 |

- 1. Au sens du traité de Maastricht ; voir définitions.

- 2. La dette publique nette est égale à la dette publique notifiée diminuée de certains éléments d'actif ; voir définitions.

- Source : Insee, comptes nationaux, base 2005.

graphiqueGraphique – Dépenses et recettes publiques entre 1993 et 2011

- Source : Insee, comptes nationaux, base 2005.

Le taux de prélèvements obligatoires augmente de 1,4 point

En 2011, le taux de prélèvements obligatoires s’établit à 43,9 % du PIB, en hausse de 1,4 point par rapport à 2010. Cette remontée est due pour l’essentiel à la mise en œuvre de nouvelles mesures fiscales et sociales ou à l’arrêt d’anciennes mesures (+ 1,1 point). La non-reconduction des allègements fiscaux accordés dans le cadre du plan de relance et le passage en régime permanent de la réforme de la taxe professionnelle entraînent au total environ 6 milliards de recettes supplémentaires. Par ailleurs, les mesures votées dans la loi de finances initiale pour 2011 contribuent à accroître des recettes : il s’agit principalement de la TVA sur les abonnements triple play (+ 1,1 milliard de recettes), de l’annualisation des allègements généraux de cotisations sociales (+ 1,8 milliard), de la taxation au fil de l’eau des contrats d’assurance-vie (+ 1,6 milliard) et de la taxation de la réserve de capitalisation des sociétés d’assurance (exit tax, + 1,7 milliard). Enfin, les mesures annoncées au mois d’août 2011 et inscrites en loi de finances rectificative participent à la hausse des recettes, notamment celle de l’impôt sur les sociétés : c’est le cas de la limitation de la possibilité, pour les entreprises dégageant des bénéfices, de reporter leurs déficits passés (+ 0,9 milliard), et de la suppression du bénéfice mondial consolidé (+ 0,6 milliard).

L’évolution « spontanée » des prélèvements obligatoires, i.e. à réglementation inchangée, explique le reste de la hausse (+ 0,3 point) : en l’absence de nouvelles mesures fiscales et sociales, les prélèvements obligatoires auraient crû de 3,6 %, soit un rythme légèrement supérieur à l’évolution du PIB en valeur. La hausse « spontanée » provient principalement du dynamisme de l’impôt sur le revenu et de celui des droits de mutation à titre onéreux, en lien avec la hausse du marché immobilier français.

Le déficit des administrations publiques centrales continue de se réduire

En 2011, le besoin de financement des administrations publiques centrales, État et Odac, s’élève à 90,2 milliards d’euros, après 112,7 milliards en 2010. Les recettes diminuent de 1,2 %, mais les dépenses accusent une baisse plus prononcée, de 5,7 % (tableau 2). Ces évolutions sont liées en grande partie à la réforme de la taxe professionnelle : les nouvelles recettes affectées transitoirement à l’État en 2010 sont désormais perçues par les administrations publiques locales ; en contrepartie, l’État diminue ses transferts aux collectivités locales.

Côté recettes, les impôts, en diminution de 0,7 %, sont les plus affectés par ce transfert. La baisse reste toutefois modérée, atténuée par la forte progression de l’impôt sur les sociétés (+ 8,7 milliards, soit + 26,1 %, tableau 3) et de l’impôt sur le revenu (+ 3,6 milliards, soit + 7,7 %). Les revenus de la propriété augmentent par ailleurs de 6,3 %, sous l’effet de la hausse des dividendes reçus par l’État.

Côté dépenses, les consommations intermédiaires sont en forte baisse (− 10,8 %) du fait des faibles livraisons de matériel militaire ; hors cet effet, elles seraient quasiment stables (− 0,5 %). Les rémunérations de salariés augmentent de 1,2 %, sous l’effet du non-remplacement d’un fonctionnaire sur deux pour l’État et du gel du point fonction publique. Les intérêts versés s’accroissent de 9,3 %, en raison de l’augmentation de la dette et de la hausse de l’inflation. Cette dernière joue en effet sur la rémunération des obligations publiques indexées. L’investissement est en baisse (− 8,5 % après − 9,8 % en 2010). Enfin, les prestations sociales augmentent de 3,1 %.

tableauTableau 2 – Principales dépenses et recettes des administrations publiques en 2011

| Admin. publiques centrales (y compris État) | État | Admin. publiques locales | Admin. de sécurité sociale | Admin. publiques1 | |

|---|---|---|---|---|---|

| Total des dépenses 1 , dont : | 446,7 | 414,3 | 234,4 | 531,5 | 1 118,4 |

| consommations intermédiaires 2 | 34,9 | 23,6 | 49,4 | 25,2 | 109,5 |

| rémunérations des salariés | 133,7 | 116,2 | 70,3 | 59,6 | 263,7 |

| intérêts 2 | 45,3 | 45,5 | 5,2 | 5,6 | 55,5 |

| prestations sociales en espèces et en nature | 84,3 | 64,1 | 22,9 | 404,0 | 511,2 |

| formation brute de capital fixe | 10,2 | 5,0 | 43,3 | 7,9 | 61,4 |

| Total des recettes 1 , dont : | 356,4 | 326,8 | 233,5 | 519,1 | 1 014,8 |

| impôts et cotisations sociales | 313,2 | 296,5 | 119,4 | 478,0 | 910,6 |

| recettes de production | 13,6 | 6,0 | 39,6 | 19,7 | 72,9 |

| revenus de la propriété | 10,4 | 9,4 | 2,6 | 3,5 | 15,9 |

| Capacité (+) / Besoin (−) de financement | − 90,2 | − 87,5 | − 0,9 | − 12,5 | − 103,6 |

| Gains (+) / Pertes (−) sur swaps | 0,3 | 0,3 | 0,0 | 0,2 | 0,6 |

| Déficit notifié | − 89,9 | − 87,2 | − 0,9 | − 12,2 | − 103,1 |

| Évolution 2011 (en %) | |||||

| Total des dépenses, dont : | − 5,7 | − 8,8 | 2,3 | 3,2 | 2,1 |

| consommations intermédiaires 2 | − 10,8 | − 15,4 | 4,0 | 2,8 | − 1,6 |

| rémunérations des salariés (hors cotisations imputées) | 1,2 | 0,1 | 2,4 | 1,7 | 1,6 |

| intérêts 2 | 9,3 | 9,6 | 6,2 | 17,9 | 9,5 |

| prestations sociales en espèces et en nature | 3,1 | 2,9 | 3,5 | 3,1 | 3,1 |

| formation brute de capital fixe | − 8,5 | − 15,4 | 2,3 | 13,6 | 1,6 |

| Total des recettes, dont : | − 1,2 | − 1,7 | 2,5 | 5,5 | 5,9 |

| impôts et cotisations sociales | − 1,2 | − 1,8 | 33,5 | 6,1 | 6,2 |

| recettes de production | 0,0 | 2,6 | 2,7 | 4,3 | 2,6 |

| revenus de la propriété | 6,3 | 10,0 | 5,3 | 12,5 | 6,3 |

- 1. Les transferts au sein d'un même secteur sont consolidés si bien que la somme des dépenses (ou des recettes) des secteurs est supérieure à celle des APU dans leur ensemble.

- 2. Hors correction au titre des services d'intermédiation financière indirectement mesurés (Sifim) sur les intêrets versés.

- Source : Insee, comptes nationaux, base 2005.

tableauTableau 3 – Les prélèvements obligatoires en 2011 par sous-secteur et par type d'impôt

| En milliards d'euros | En % du PIB | 2011 / 2010 (en %) | |

|---|---|---|---|

| État1 | 259,2 | 13,0 | − 2,6 |

| Organismes divers d'administration centrale | 16,4 | 0,8 | 9,1 |

| Administrations publiques locales | 118,7 | 5,9 | 33,7 |

| Administrations de sécurité sociale2 | 477,1 | 23,9 | 6,1 |

| Institutions de l'Union européenne | 5,0 | 0,3 | 13,8 |

| Total des prélèvements obligatoires | 876,3 | 43,9 | 6,4 |

| Principaux prélèvements 3 | |||

| Taxe sur la valeur ajoutée | 140,5 | 7,0 | 3,6 |

| Taxe intérieure sur les produits pétroliers | 23,9 | 1,2 | 1,5 |

| Impôt sur le revenu | 50,6 | 2,5 | 7,7 |

| Contribution sociale généralisée | 88,5 | 4,4 | 6,1 |

| Impôt sur les sociétés | 41,9 | 2,1 | 26,1 |

| Taxes foncières (propriétés bâties et non bâties) | 27,4 | 1,4 | 5,1 |

| Taxe d'habitation | 16,0 | 0,8 | 4,3 |

| Cotisations sociales effectives | 336,7 | 16,9 | 4,1 |

- 1. Déduction faite des transferts fiscaux de l'État aux collectivités locales et à la sécurité sociale et des impôts dus non recouvrables.

- 2. Déduction faite des cotisations dues non recouvrables.

- 3. Prélèvements sans déduction des prélèvements dus non recouvrables.

- Source : Insee, comptes nationaux, base 2005.

Le déficit des administrations publiques locales baisse à nouveau en 2011

En 2011, le besoin de financement des administrations publiques locales se réduit légèrement (− 0,9 milliard d’euros après − 1,4 milliard en 2010, tableau 4). Cette amélioration résulte de la progression des recettes (+ 2,5 % après + 1,8 % en 2010) : elles restent un peu plus dynamiques que les dépenses malgré le rebond de ces dernières (+ 2,3 % après − 0,3 % en 2010).

Côté recettes, les administrations publiques locales perçoivent pour la première fois en 2011 les recettes de remplacement de la taxe professionnelle : la cotisation sur la valeur ajoutée des entreprises (CVAE), la cotisation foncière des entreprises (CFE) et l’imposition forfaitaire sur les entreprises de réseaux (IFER). C’est également la première année des transferts de ressources entre les différents niveaux de collectivités locales : la part départementale de la taxe d’habitation est désormais transférée aux communes, alors que la part régionale de la taxe foncière sur les propriétés bâties l’est aux départements. Par ailleurs, une partie de la taxe spéciale sur les conventions d’assurance (TSCA), d’un montant de 3 milliards, et une partie des droits de mutation à titre onéreux (DMTO), d’un montant de 0,4 milliard, sont transférées de l’État aux collectivités locales. Enfin, les concours versés par l’État (prélèvements sur recettes), hors fonds de compensation pour la TVA (FCTVA), sont gelés en valeur.

La nette croissance des DMTO (+ 1,4 milliard), du fait du maintien du dynamisme du marché immobilier, explique l’essentiel de la hausse des recettes des collectivités locales. Les taux des impôts directs locaux (taxe d’habitation, taxes foncières et cotisation foncière des entreprises) ont par contre progressé à un rythme modéré, les années électorales étant traditionnellement des années de modération des taux (des élections cantonales se sont tenues en 2011).

Côté dépenses, l’investissement repart à la hausse (+ 2,3 % après − 6,7 % en 2010), après l’effort important consenti en 2010 pour ramener les budgets locaux à un niveau proche de l’équilibre. En revanche, les dépenses de fonctionnement ralentissent : la masse salariale augmente moins vite (+ 2,4 % après + 2,9 % en 2010), en raison principalement du gel du point fonction publique et de la fin des transferts de personnel. Enfin, le rythme d’évolution des prestations sociales reste soutenu (+ 3,5 % après + 6,8 % en 2010).

tableauTableau 4 – Capacité (+) ou besoin (−) de financement des administrations publiques

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| État | − 63,6 | − 117,1 | − 121,8 | − 87,5 |

| Organismes divers d'aministration centrale | − 5,1 | − 4,6 | 9,1 | − 2,7 |

| Administrations publiques locales | − 9,4 | − 5,9 | − 1,4 | − 0,9 |

| Administrations de sécurité sociale | 13,5 | − 15,0 | − 23,3 | − 12,5 |

| Administrations publiques | − 64,6 | − 142,6 | − 137,4 | − 103,6 |

| Déficit public notifié* | − 64,3 | − 142,2 | − 137,0 | − 103,1 |

- * Au sens du traité de Maastricht ; voir définitions.

- Source : Insee, comptes nationaux, base 2005.

Les comptes sociaux s’améliorent mais restent déficitaires

Le besoin de financement des administrations de sécurité sociale se réduit significativement en 2011, s’établissant à 12,5 milliards d’euros après 23,3 milliards en 2010. En effet, alors que les dépenses ralentissent légèrement, les recettes progressent fortement, du fait à la fois d’une masse salariale dynamique et de la mise en œuvre de mesures nouvelles.

Les recettes des administrations de sécurité sociale croissent en effet de 5,5 %, après + 2,0 % en 2010. Cette accélération est en partie due aux cotisations sociales qui progressent de 4,2 % après + 2,1 % en 2010. Ceci résulte du dynamisme de la masse salariale, mais aussi de l’annualisation du calcul des allègements généraux sur les bas salaires à compter de 2011. Les recettes fiscales soutiennent également cette tendance haussière : leur progression, de 10,3 % après + 1,0 % en 2010, est liée aux mesures nouvelles. Outre celles déjà évoquées, la majoration de 1,4 point du prélèvement social sur les revenus du capital, le transfert aux administrations de sécurité sociale de la TVA sur les produits de santé et la hausse de 6 % des prix du tabac appliquée en octobre 2011 contribuent au dynamisme des recettes perçues par les administrations de sécurité sociale.

Les dépenses des administrations de sécurité sociale ralentissent un peu (+ 3,2 % après + 3,6 % en 2010). Ceci tient notamment au repli des prestations d’assurance chômage (− 0,3 % après une hausse de 7,6 % en 2010), lié à la situation du marché du travail. Les prestations vieillesse continuent en revanche d’augmenter à un rythme soutenu (+ 4,0 % après + 3,8 % en 2010) : la réforme des retraites de 2010 entraîne certes une diminution des départs en retraite à partir de juillet 2011, mais la revalorisation des pensions est nettement plus élevée en 2011 qu’en 2010 (+ 1,8 % après + 0,9 %, en moyenne annuelle). Par ailleurs, les prestations familiales et de logement évoluent de façon plus dynamique (+ 1,9 % après + 0,8 %), en raison de la revalorisation de 1,5 % de la base mensuelle de calcul des allocations (après une stabilité en 2010). Enfin, l’objectif de dépenses d’assurance maladie, construit sur la base d’une évolution des dépenses de 2,9 %, serait respecté en 2011 pour la deuxième année consécutive.

La dette publique augmente de 3,7 points à 86,0 %

La dette publique au sens de Maastricht s’élève à 1 717,3 milliards d’euros fin 2011 après 1 595,2 milliards un an plus tôt. Elle représente 86,0 % du PIB, après 82,3 % fin 2010 (tableau 5).

La contribution à la dette de l’État s’établit à 1 335,2 milliards d’euros, en hausse de 90,2 milliards. L’augmentation de la dette de l’État dépasse légèrement son besoin de financement (87,5 milliards) : le surplus résulte d’une augmentation de sa trésorerie (+ 4,9 milliards par rapport à fin 2010) ainsi que de prêts accordés aux pays de la zone euro (+ 10,1 milliards). À l’inverse, l’État perçoit le remboursement d’une partie des prêts accordés au secteur automobile (4,0 milliards). De plus, deux éléments jouent sur la contribution à la dette de l’État via la consolidation. D’une part, les dépôts des autres administrations publiques au Trésor, qui constituent un passif de l’État, augmentent de 5,7 milliards d’euros ; d’autre part, les organismes de sécurité sociale ont acquis pour 5,1 milliards de titres de créance à long terme émis par l’État.

L’État s’est endetté par un accroissement de son endettement obligataire : les obligations assimilables du Trésor (OAT) et les bons du Trésor à intérêt annuel (BTAN) ont progressé de 87,5 milliards et constituent 84 % de la dette de l’État fin 2011. En revanche, l’encours de titres de créance à court terme diminue de 8,1 milliards et représente désormais 13 % de sa dette, contre 15 % fin 2010.

La contribution à la dette des Odac s’établit à 10,4 milliards fin 2011, en diminution de 3,7 milliards par rapport à fin 2010 : la Société de prise de participation de l’État (SPPE), qui reçoit des remboursements de ses prises de participations dans la Banque populaire Caisse d’épargne (BPCE), s’est désendettée à hauteur de 4,2 milliards.

La contribution à la dette des administrations publiques locales, constituée principalement de crédits à long terme, atteint 166,3 milliards d’euros fin 2011. Elle est en hausse de 5,2 milliards, soit une progression similaire à celle de 2010 (+ 5,9 milliards). Cette augmentation est plus importante que le besoin de financement (0,9 milliard), du fait principalement d’un accroissement de 3,5 milliards de leurs dépôts au Trésor.

La contribution à la dette des administrations de sécurité sociale augmente de 30,4 milliards pour s’établir à 205,4 milliards d’euros fin 2011. L’augmentation de la dette est nettement supérieure au déficit (qui est de 12,5 milliards) : la trésorerie des administrations de sécurité sociale, en particulier celle de la Cades, augmente de 11,7 milliards et les détentions d’obligations progressent de 5,6 milliards.

En 2011, la dette publique nette atteint 1 572,9 milliards, soit 78,8 % du PIB (tableau 5), en augmentation de 99,1 milliards par rapport à fin 2010. Cette moindre hausse de la dette nette par rapport à la dette brute (23,0 milliards d’écart) traduit pour l’essentiel l’accroissement de la trésorerie des administrations publiques (+ 15,8 milliards, y compris effets de consolidation) et plus particulièrement des administrations de sécurité sociale (+ 11,7 milliards).

tableauTableau 5 – Dette publique notifiée* et dette publique nette*

| Au 31/12/2010 | Au 31/12/2011 | |||||||

|---|---|---|---|---|---|---|---|---|

| Dette publique notifiée | Dette publique nette | Dette publique notifiée | Dette publique nette | |||||

| En milliards d'euros | En % du PIB | En milliards d'euros | En % du PIB | En milliards d'euros | En % du PIB | En milliards d'euros | En % du PIB | |

| État | 1 245,0 | 64,3 | 1 193,9 | 61,6 | 1 335,2 | 66,9 | 1 271,2 | 63,7 |

| Organismes divers d'administration centrale | 14,1 | 0,7 | − 0,2 | 0,0 | 10,4 | 0,5 | − 1,7 | − 0,1 |

| Administrations locales | 161,1 | 8,3 | 151,8 | 7,8 | 166,3 | 8,3 | 156,6 | 7,8 |

| Administrations de sécurité sociale | 175,0 | 9,0 | 128,3 | 6,6 | 205,4 | 10,3 | 146,8 | 7,4 |

| Total administrations publiques | 1 595,2 | 82,3 | 1 473,8 | 76,1 | 1 717,3 | 86,0 | 1 572,9 | 78,8 |

- * Voir définitions.

- Source : Insee, comptes nationaux, base 2005.

Définitions

La capacité ou le besoin de financement des administrations publiques est le solde du compte de capital. Ce solde au sens de la comptabilité nationale diffère légèrement de l’excédent ou du déficit public au sens du traité de Maastricht (déficit public notifié). L’écart provient d’un traitement différent des flux nets d’intérêts liés aux contrats d’échange de taux et de devises (opérations de swaps) effectués par les administrations publiques. En 2011, ce flux s’élève à 0,6 milliard d’euros.

La dette publique au sens de Maastricht (ou dette publique notifiée) : elle est brute, ce qui signifie que les actifs financiers des administrations publiques ne sont pas déduits de leurs dettes. Elle est évaluée en valeur nominale et est consolidée des dettes entre administrations publiques. Elle exclut certains types de passifs, essentiellement les créances commerciales et ceux liés aux délais de paiement.

La contribution à la dette d’un sous-secteur est égale à la dette diminuée des passifs de ce sous-secteur détenus par les autres administrations publiques.

La dette publique nette est égale à la dette publique notifiée diminuée des dépôts, des crédits et des titres de créance négociables (évalués à leur valeur nominale) détenus par les administrations publiques sur les autres secteurs.

Avertissement

Les comptes présentés ici actualisent les agrégats publiés dans l’Informations Rapides n° 82 du 30 mars 2012 sur les « Premiers résultats des comptes des administrations publiques ».

Pour en savoir plus

« Les comptes de la Nation en 2011 », Insee Première n° 1401, mai 2012.

« L’Économie Française », Insee Références, édition 2012