Début d’année délicat dans le Centre

Début d’année délicat dans le Centre

Début 2014, l’activité ralentit une nouvelle fois en région Centre, comme en France métropolitaine. L’emploi dans les secteurs marchands recule au premier trimestre (- 0,4 %), pénalisé par le repli de l’intérim et de la construction, déjà fortement dégradée à la fin de 2013. Dans ce dernier secteur, la création d’entreprises est, certes, dynamique, mais s’accompagne de nombreuses défaillances. Les effectifs intérimaires baissent dans les services et la construction. Ils s’accroissent dans l’industrie.

Le marché du travail se maintient avec un taux de chômage stable à 9,2 %, toujours en deçà du niveau métropolitain. Le nombre de jeunes demandeurs d’emploi se réduit ce trimestre et les offres d’emploi sont plus nombreuses alors qu’elles diminuent en métropole. Des signes de ralentissement perdurent, principalement pour le tourisme, qui reste en léger repli, et le commerce extérieur où les échanges se détériorent à nouveau.

- Nouvelle dégradation de l’emploi salarié

- Forte diminution de l’emploi intérimaire

- Des évolutions contrastées selon les départements

- Stabilisation du chômage

- Recul du chômage des jeunes

- Rebond des offres d’emploi en contrats courts

- Nouveau ralentissement dans la construction de logements

- Hausse des créations d’auto-entreprises

- La construction impactée par les défaillances d’entreprises

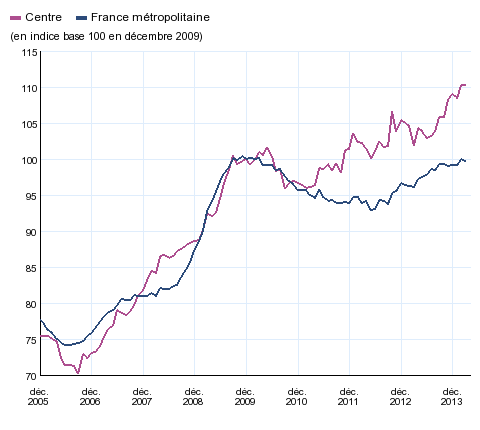

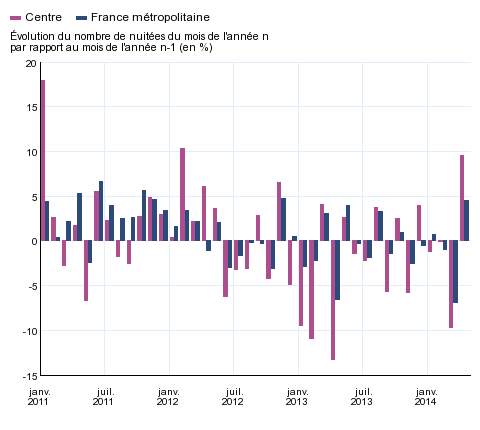

- Baisse de la fréquentation hôtelière

- Nouvelle détérioration des échanges

- Contexte national - La croissance revient mais ne décolle pas

- Contexte international - Les économies avancées ralentissent ponctuellement

Nouvelle dégradation de l’emploi salarié

La région Centre compte 562 000 emplois salariés au premier trimestre 2014. La baisse trimestrielle est de 0,4 %, supérieure de 0,3 point à celle de la France métropolitaine. Sur un an, le recul de l’emploi est de 0,6 % contre 0,3 % au niveau national (figure 1).

graphiqueFigure_1 – Évolution de l’emploi salarié marchand

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Note : données trimestrielles.

- Source : Insee, Estimations d'emploi.

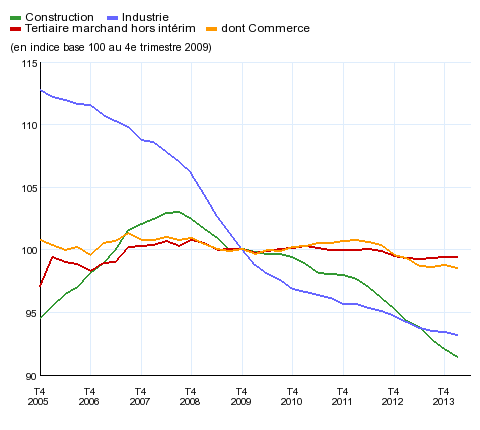

L’emploi se dégrade dans tous les secteurs à l’exception des services marchands. Dans ce dernier secteur, il se stabilise depuis plusieurs trimestres, comme en métropole. La construction subit à nouveau de fortes pertes : le recul trimestriel régional est de 0,7 % contre 0,3 % en métropole. Depuis début 2011, la baisse est plus prononcée en région qu’au niveau métropolitain. Dans le commerce et l’industrie, le repli trimestriel est très proche de celui de la métropole (figure 2).

graphiqueFigure_2 – Évolution de l’emploi salarié marchand par secteur

- Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs ; données corrigées des variations saisonnières.

- Note : données trimestrielles.

- Source : Insee, Estimations d'emploi.

Forte diminution de l’emploi intérimaire

Dans le Centre, la détérioration de l’intérim explique 60 % du recul global de l’emploi salarié au premier trimestre 2014. L’emploi intérimaire décroît de 4,3 % par rapport au trimestre précédent, baisse légèrement inférieure à celle du niveau métropolitain (- 4,8 %). Ce repli régional fait suite à un trimestre précédent exceptionnellement favorable (figure 3).

Les effectifs intérimaires sont en baisse dans les services et la construction alors qu’ils augmentent dans l’industrie.

graphiqueFigure_3 – Évolution de l’emploi intérimaire

- Champ : emploi en fin de trimestre ; données corrigées des variations saisonnières.

- Note : données trimestrielles.

- Source : Insee, Estimations d'emploi.

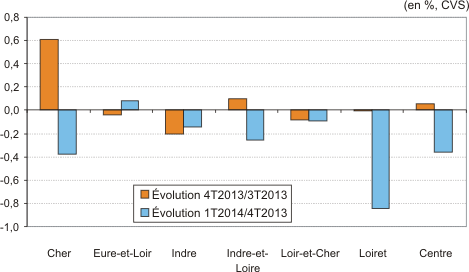

Des évolutions contrastées selon les départements

Au premier trimestre 2014, l’emploi progresse dans le seul département de l’Eure-et-Loir (+ 0,1 %). Il diminue fortement dans le Loiret (- 0,8 %) faisant suite à une stabilisation au trimestre précédent. Les autres départements subissent également un recul de l’emploi : entre - 0,4 % dans le Cher et - 0,1 % dans l’Indre et le Loir-et-Cher (figure 4).

graphiqueFigure_4 – Évolution de l’emploi salarié départemental

- CVS : corrigées des variations saisonnières.

- Champ : emploi salarié du secteur privé marchand non agricole.

- Source : Insee, Estimations d'emploi.

Sur un an, l’emploi diminue dans l’ensemble des départements du Centre.

Stabilisation du chômage

Le taux de chômage régional se stabilise à 9,2 % au premier trimestre 2014, toujours en deçà du taux métropolitain (9,7 %). Les variations trimestrielle et annuelle sont, dans la région, similaires à celles de la France métropolitaine (figure 5).

graphiqueFigure_5 – Évolution du taux de chômage

- Note : données trimestrielles.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

Le taux de chômage reste stable dans le Cher, l’Indre-et-Loire et le Loir-et-Cher. Dans les autres départements, il varie entre + 0,1 et + 0,2 point sur la période. Malgré des évolutions favorables, le Cher reste le département le plus touché (10,0 %), devant le Loiret (9,6 %) et l’Eure-et-Loir (9,4 %) (figure 6).

tableauFigure_6 – Taux de chômage départementaux

| 1er trimestre 2014 * (en %) | Variation (en point) | ||

|---|---|---|---|

| sur un trimestre | sur un an | ||

| Cher | 10,0 | 0,0 | -0,4 |

| Eure-et-Loir | 9,4 | 0,2 | -0,2 |

| Indre | 9,1 | 0,1 | -0,1 |

| Indre-et-Loire | 8,7 | 0,0 | -0,1 |

| Loir-et-Cher | 8,7 | 0,0 | -0,3 |

| Loiret | 9,6 | 0,2 | 0,0 |

| Centre | 9,2 | 0,0 | -0,2 |

| Métropole | 9,7 | 0,0 | -0,2 |

- * Estimations provisoires au 1er trimestre 2014.

- Source : Insee, Taux de chômage localisés.

Recul du chômage des jeunes

Au premier trimestre 2014, plus de 191 000 demandeurs d’emploi de catégorie A, B et C sont inscrits à Pôle emploi en région Centre (figure 7). Cette augmentation trimestrielle de 0,8 %, modérée, est légèrement inférieure à celle de la France métropolitaine. Les sorties de Pôle emploi augmentent plus fortement (+ 1,4 %) que les entrées (+ 0,2 %) mais ces dernières restent plus importantes en volume.

La situation s’améliore pour les jeunes demandeurs : leur nombre diminue ce trimestre (- 0,8 %), tout comme leur part parmi l’ensemble des chômeurs (17 %).

Par contre, à l’image des évolutions antérieures, la hausse est particulièrement forte pour les chômeurs de 50 ans et plus et ceux de longue durée (+ 2,6 %). Ces derniers représentent 43 % de l’ensemble des demandeurs, très proche du niveau métropolitain.

tableauFigure_7 – Demandeurs d'emploi (A, B, C) inscrits à Pôle emploi

| 1er trimestre 2014 | Variation (en %) | ||

|---|---|---|---|

| sur un trimestre | sur un an | ||

| Centre | 191 266 | 0,8 | 5,0 |

| Moins de 25 ans | 33 058 | -0,8 | -0,3 |

| 50 ans et plus | 42 885 | 2,6 | 11,0 |

| Inscrits depuis un plus d'un an | 81 868 | 2,6 | 14,2 |

| Métropole | 4 949 500 | 0,9 | 4,5 |

- Calcul des CVS : DIRECCTE du Centre / ESE, Pôle emploi Centre.

- Sources : Statistiques mensuelles du marché du travail; Pôle emploi, Dares.

Rebond des offres d’emploi en contrats courts

Infléchissant la tendance observée depuis plus d’un an, les offres d’emploi collectées par Pôle emploi en région Centre progressent au premier trimestre (+ 4,0 %) alors qu’elles diminuent en France métropolitaine (- 3,3 %). Toutefois, sur un an, le recul est de 15,5 % alors que l’évolution est quasiment nulle à l’échelon métropolitain.

Les offres d’emploi non durable augmentent fortement (+ 10 %) alors que les offres d’emploi durable poursuivent leur diminution, avec une baisse trimestrielle de 2 %.

Sur un an, cependant, l’ensemble des offres régresse (- 2 % pour les offres de plus de six mois et - 25 % pour celles de six mois ou moins). Les offres d’emploi non durable redeviennent les plus importantes en volume.

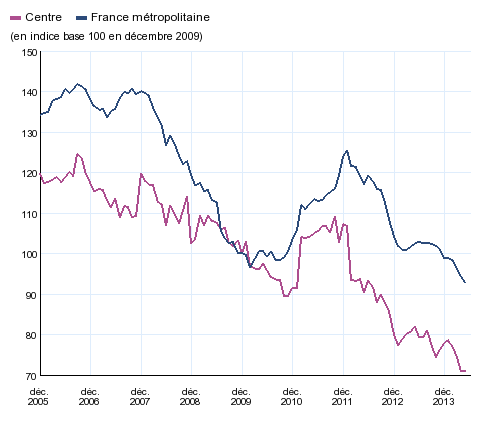

Nouveau ralentissement dans la construction de logements

Dans le Centre, la baisse d’activité dans la construction se poursuit. Les mises en chantier de logements, comme les autorisations de construire, se réduisent respectivement de 7 % et de 20 % sur un an. La baisse est plus marquée dans la région qu’au niveau métropolitain (figure 8).

L’habitat collectif est fortement touché, - 32 % par rapport au même trimestre de l’année précédente, plus impacté que l’individuel pur (- 10 %).

graphiqueFigure_8 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date de prise en compte, chaque point représente la moyenne des 12 derniers mois.

- Source : SOeS, Sit@del2.

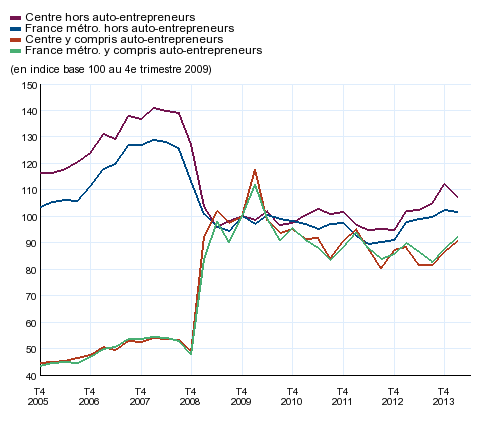

Hausse des créations d’auto-entreprises

Poursuivant la reprise des derniers trimestres, la création d’entreprises en région Centre progresse en ce début d’année. Elle dépasse le seuil des 4 000 unités au premier trimestre 2014. Le nombre de créations augmente sensiblement aux mêmes rythmes, trimestriel et annuel, que ceux de la métropole. Sur ce trimestre la hausse est de 4,8 %. L’embellie s’observe uniquement pour la création d’auto-entreprises, très dynamique en région. En effet, sur le trimestre, la croissance est de 14 % pour ce type d’entreprises alors que la création classique se réduit de 4 % (figure 9).

graphiqueFigure_9 – Évolution de la création d’entreprises

- Champ : ensemble des activités marchandes hors agriculture.

- Note : les créations d'entreprises hors auto-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CJO-CVS), les créations sous régime d'auto-entrepreneur sont brutes. Données trimestrielles.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Les secteurs en hausse sont principalement la construction et les activités immobilières alors que la création dans les activités financières et d’assurance s’essouffle.

La construction impactée par les défaillances d’entreprises

Au premier trimestre, les défaillances concernent environ 600 entreprises régionales. La progression annuelle de 8 %, assez conséquente, est supérieure de 4 points à celle de la France métropolitaine (figure 10).

graphiqueFigure_10 – Évolution des défaillances d’entreprises

- Note : données mensuelles brutes au 12 mai 2014, en date de jugement, chaque point représente la moyenne des douze derniers mois.

- Source : Fiben, Banque de France.

Le secteur le plus affecté est celui de la construction, avec plus d’un quart des défaillances. Ces dernières sont partiellement compensées par le dynamisme de la création dans ce secteur. Les activités de services aux particuliers et de l’information-communication sont épargnées.

Baisse de la fréquentation hôtelière

Dans la région, la fréquentation hôtelière est en léger repli au premier trimestre 2014. Le nombre de nuitées enregistrées diminue en effet de 4,3 % par rapport au même trimestre de l’année précédente. En métropole, la baisse est moins marquée (- 2,9 %) (figure 11).

Un mois de mars particulièrement difficile et une clientèle étrangère moins présente ont en effet affecté le tourisme régional sur la période.

graphiqueFigure_11 – Évolution de la fréquentation dans les hôtels

- Note : données mensuelles brutes, suite au changement de méthode intervenu début 2013, les données 2011 et 2012 ont été rétropolées.

- Sources : Insee ; DGCIS, partenaires régionaux.

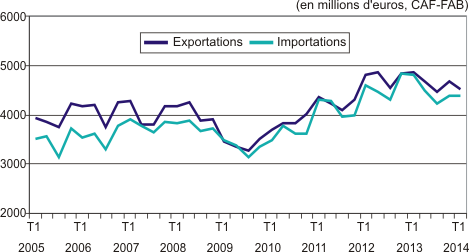

Nouvelle détérioration des échanges

Les échanges extérieurs de la région faiblissent en ce début d’année 2014. Après un rebond au trimestre précédent, les exportations ralentissent et retombent à 4,5 milliards d’euros alors que les importations se stabilisent autour de 4,4 milliards d’euros (figure 12). Au premier trimestre, l’excédent commercial chute ainsi à 116 millions d’euros.

Sur un an cependant, les volumes importés diminuent davantage que ceux exportés (- 4,9 % contre - 4,0 %). À l’import comme à l’export, les produits pharmaceutiques contribuent largement au ralentissement des échanges, accusant les baisses à la fois trimestrielle et annuelle les plus importantes.

L’Union européenne reste le principal partenaire de la région (72 % des exportations et 70 % des importations). L’Asie est le second contributeur au commerce extérieur même si, sur la période, les échanges avec cette zone continuent à se dégrader.

graphiqueFigure_12 – Évolution du commerce extérieur

- Source : Direction générale des douanes du Centre.

Contexte national - La croissance revient mais ne décolle pas

Au premier trimestre 2014, l’activité stagne. La croissance reviendrait en France au deuxième trimestre (+ 0,3 %). Au second semestre, la croissance ne décollerait pas : elle resterait moyenne (+ 0,3 % par trimestre). Au total, le PIB progresserait de 0,7 % en 2014, après + 0,4 % en 2012 et 2013. Des facteurs persistants continuent de limiter l’ampleur de la reprise. Le pouvoir d’achat des ménages s’améliore certes, mais trop modestement pour conduire à une franche accélération de la consommation (+ 0,3 % en 2014) et à une reprise de l’investissement en logements neufs. Confrontées à une demande qui ne décolle pas, et avec un taux de marge qui se redresse mais reste bas, les entreprises ne sont pas enclines à investir. Enfin, les exportations françaises ne profiteraient pas pleinement de l’accélération attendue du commerce mondial, pénalisées notamment par l’appréciation de l’euro.

L’emploi total progresserait au premier semestre 2014 (+ 22 000 postes) comme au second semestre (+ 38 000) du fait des emplois aidés. Le taux de chômage augmenterait légèrement d’ici fin 2014 (10,2 %).

Contexte international - Les économies avancées ralentissent ponctuellement

Les économies avancées ralentissent au premier trimestre 2014, principalement du fait de la contraction de l’économie américaine. Dans la zone euro, l’activité accélère en Allemagne et en Espagne mais cale en France et en Italie.

Les économies émergentes traversent toujours une zone de turbulences : les attaques monétaires ont cessé mais les resserrements monétaires passés continueraient de peser sur l’activité. Leurs importations ne progresseraient que modérément d’ici la fin de l’année.

À l’inverse, les économies avancées retrouveraient de l’élan d'ici fin 2014. Aux États-Unis, l’activité rebondirait fortement. Au Royaume-Uni, la demande intérieure progresserait vigoureusement malgré un marché immobilier qui s’assagirait au second semestre. La zone euro, et notamment l’Espagne, retrouverait du tonus (+ 0,3 % par trimestre), grâce à une moindre consolidation budgétaire, un redressement de l’investissement et une baisse de l’épargne de précaution des ménages. En revanche, la construction continuerait de peser négativement dans la zone, excepté en Allemagne.

En partenariat avec :

Pour en savoir plus

- Note de conjoncture nationale de juin 2014 « La croissance revient mais ne décolle pas ».