28 juillet 2017

2017- n° 202Le PIB progresse de 0,5 % au deuxième trimestre 2017 Comptes nationaux trimestriels - première estimation (PIB) - deuxième trimestre 2017

28 juillet 2017

2017- n° 202Le PIB progresse de 0,5 % au deuxième trimestre 2017 Comptes nationaux trimestriels - première estimation (PIB) - deuxième trimestre 2017

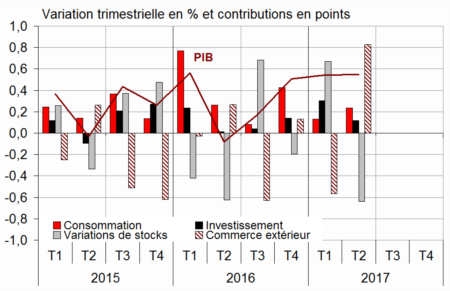

Au deuxième trimestre 2017, le produit intérieur brut (PIB) en volume* continue de progresser : +0,5 %, pour le troisième trimestre consécutif. Les dépenses de consommation des ménages accélèrent légèrement (+0,3 % après +0,1 %) tandis que la formation brute de capital fixe (FBCF) ralentit nettement (+0,5 % après +1,4 %). Au total, la demande intérieure finale hors stocks contribue à la croissance du PIB pour +0,4 point, comme au trimestre précédent.

Les exportations rebondissent (+3,1 % après −0,7 %) tandis que les importations ralentissent nettement (+0,2 % après +1,2 %). Au total, le solde extérieur contribue positivement à la croissance du PIB : +0,8 point après −0,6 point au trimestre précédent. À l'inverse, les variations de stocks y contribuent négativement (−0,6 point après +0,7 point).

Au deuxième trimestre 2017, le produit intérieur brut (PIB) en volume* continue de progresser : +0,5 %, pour le troisième trimestre consécutif. Les dépenses de consommation des ménages accélèrent légèrement (+0,3 % après +0,1 %) tandis que la formation brute de capital fixe (FBCF) ralentit nettement (+0,5 % après +1,4 %). Au total, la demande intérieure finale hors stocks contribue à la croissance du PIB pour +0,4 point, comme au trimestre précédent.

Les exportations rebondissent (+3,1 % après −0,7 %) tandis que les importations ralentissent nettement (+0,2 % après +1,2 %). Au total, le solde extérieur contribue positivement à la croissance du PIB : +0,8 point après −0,6 point au trimestre précédent. À l'inverse, les variations de stocks y contribuent négativement (−0,6 point après +0,7 point).

* Les volumes sont mesurés aux prix de l'année précédente chaînés et corrigés des variations saisonnières et des effets des jours ouvrables (CVS−CJO).

graphiqueGraphique – Le produit intérieur brut et ses composantes

- Source : Insee

tableauTableau1 – Le PIB et ses composantes en volumes chaînés

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| PIB | 0,2 | 0,5 | 0,5 | 0,5 | 1,1 | 1,4 |

| Importations | 2,8 | 0,6 | 1,2 | 0,2 | 4,2 | 3,0 |

| Dép. conso. ménages | 0,0 | 0,7 | 0,1 | 0,3 | 2,1 | 0,9 |

| Dép. conso. APU* | 0,3 | 0,3 | 0,3 | 0,4 | 1,2 | 1,1 |

| FBCF totale | 0,2 | 0,6 | 1,4 | 0,5 | 2,7 | 2,4 |

| dont ENF** | 0,0 | 0,7 | 2,1 | 0,5 | 3,4 | 2,9 |

| dont Ménages | 1,0 | 1,1 | 1,2 | 1,0 | 2,4 | 3,5 |

| dont APU* | -0,6 | -0,4 | -0,7 | -0,1 | -0,1 | -1,3 |

| Exportations | 0,9 | 1,1 | -0,7 | 3,1 | 1,9 | 2,9 |

| Contributions : | ||||||

| Demande intérieure finale hors stocks | 0,1 | 0,6 | 0,4 | 0,4 | 2,0 | 1,2 |

| Variations de stocks | 0,7 | -0,2 | 0,7 | -0,6 | -0,1 | 0,3 |

| Commerce extérieur | -0,6 | 0,1 | -0,6 | 0,8 | -0,8 | -0,1 |

- *APU : administrations publiques

- **ENF : entreprises non financières

- Source : Insee

La production totale croît un peu plus vite

La production totale de biens et services accélère un peu au deuxième trimestre 2017 (+0,8 % après +0,6 %). Elle augmente à nouveau dans les biens (+1,0 % après 0,0 %) tandis qu'elle est à peine moins dynamique qu'au trimestre précédent dans les services (+0,7 % après +0,8 %).

La production manufacturière se redresse (+0,9 % après 0,0 %), principalement du fait du rebond dans la cokéfaction-raffinage. La production de gaz et d'électricité progresse à nouveau. Dans la construction, la production accélère (+1,0 % après +0,6 %). À l'inverse, elle ralentit très légèrement dans les services marchands (+0,8 % après +0,9 %).

tableauTableau2 – Production, consommation et FBCF : principales composantes

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| Production branche | 0,3 | 0,7 | 0,6 | 0,8 | 0,9 | 1,8 |

| Biens | 0,2 | 1,0 | 0,0 | 1,0 | 0,2 | 1,4 |

| Ind. manufacturière | 0,8 | 0,7 | 0,0 | 0,9 | 0,8 | 1,4 |

| Construction | 0,2 | 0,9 | 0,6 | 1,0 | 0,1 | 2,1 |

| Services marchands | 0,4 | 0,7 | 0,9 | 0,8 | 1,4 | 2,1 |

| Services non marchands | 0,2 | 0,2 | 0,3 | 0,4 | 1,0 | 0,9 |

| Consommation des ménages | 0,0 | 0,7 | 0,1 | 0,3 | 2,1 | 0,9 |

| Alimentaire | 0,7 | -0,2 | 0,4 | 0,6 | 0,9 | 1,0 |

| Énergie | -1,3 | 3,4 | -3,2 | 0,5 | 2,2 | -0,7 |

| Biens fabriqués | -1,4 | 1,1 | 0,1 | 0,2 | 2,4 | 0,5 |

| Services | 0,4 | 0,4 | 0,6 | 0,2 | 1,6 | 1,3 |

| FBCF | 0,2 | 0,6 | 1,4 | 0,5 | 2,7 | 2,4 |

| Produits manufacturés | -2,2 | 0,1 | 2,0 | -0,8 | 6,1 | 0,2 |

| Construction | -0,1 | 0,8 | 0,6 | 0,8 | 0,2 | 1,8 |

| Services marchands | 2,1 | 0,8 | 2,0 | 1,0 | 3,9 | 4,5 |

- Source : Insee

La consommation des ménages accélère légèrement

La consommation des ménages accélère légèrement au deuxième trimestre 2017 (+0,3 % après +0,1 %). Les dépenses en biens rebondissent (+0,4 % après −0,4 %), tandis qu'elles ralentissent en services (+0,2 % après +0,6 %).

La consommation d'énergie se redresse (+0,5 % après −3,2 %). Les achats de biens fabriqués accélèrent légèrement (+0,2 % après +0,1 %), de même que la consommation alimentaire (+0,6 % après +0,4 %). Dans les services, le ralentissement de la consommation provient notamment de l'hébergement-restauration.

tableauTableau3 – Comptes d'agents

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| Taux de marge des SNF* (niveau) | 31,6 | 31,7 | 31,6 | 31,8 | ||

| Pouvoir d'achat du RDB** des ménages | 0,7 | 0,2 | 0,2 | 1,8 | 0,7 |

- *SNF : sociétés non financières

- **RDB : revenu disponible brut

- Source : Insee

tableauTableau4 – Revenu disponible brut et ratios des comptes des ménages

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | 2017 (acquis) | |

|---|---|---|---|---|---|---|

| RDB | 0,8 | 0,5 | 0,8 | 1,7 | 1,6 | |

| RDB (pouvoir d'achat) | 0,7 | 0,2 | 0,2 | 1,8 | 0,7 | |

| RDB par uc* (pouvoir d'achat) | 0,6 | 0,1 | 0,1 | 1,4 | 0,5 | |

| RDB ajusté (pouvoir d'achat) | 0,7 | 0,2 | 0,2 | 1,7 | 0,8 | |

| Taux d'épargne (niveau) | 14,4 | 14,0 | 14,0 | 14,0 | ||

| Taux d'épargne financière (niveau) | 5,1 | 4,6 | 4,5 | 4,7 |

- *uc : unité de consommation

- Source : Insee

L'investissement des entreprises ralentit nettement

Au deuxième trimestre 2017, la FBCF totale ralentit nettement (+0,5 % après +1,4 %) avec l'investissement des entreprises (+0,5 % après +2,1 %). L'investissement des ménages demeure soutenu (+1,0 % après +1,2 %). La FBCF en construction accélère légèrement (+0,8 % après +0,6 %), grâce à un regain de vigueur dans le génie civil. En revanche, l'investissement en biens manufacturés se replie nettement (−0,8 % après +2,0 %), surtout du fait d'un recul en biens d'équipement et, dans une moindre mesure, d'une baisse accentuée en matériels de transport. La FBCF en services marchands ralentit de façon notable (+1,0 % après +2,0 %) en raison notamment d'un repli en services aux entreprises.

tableauTableau5 – Ratios des comptes des sociétés non financières

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | |

|---|---|---|---|---|---|

| Taux de marge | 31,6 | 31,7 | 31,6 | 31,8 | |

| Taux d'investissement | 23,3 | 23,4 | 23,7 | 23,3 | |

| Taux d'épargne | 19,5 | 19,6 | 20,0 | 19,7 | |

| Taux d'autofinancement | 83,4 | 84,1 | 84,3 | 84,2 |

- Source : Insee

Le commerce extérieur contribue positivement à la croissance du PIB

Les exportations rebondissent au deuxième trimestre 2017 (+3,1 % après −0,7 %), notamment en matériels de transport et en autres produits industriels. Dans le même temps, les importations ralentissent nettement (+0,2 % après +1,2 %). En particulier, les achats de produits pétroliers raffinés et de matériels de transport sont en repli. Au total, les échanges extérieurs contribuent à la croissance à hauteur de +0,8 point (après −0,6 point).

Les variations de stocks ralentissent

Au deuxième trimestre 2017, les variations de stocks contribuent négativement à la croissance du PIB, pour −0,6 point (après +0,7 point début 2017). En particulier, elles diminuent fortement dans les matériels de transport (automobile et aéronautique).

tableauTableau6 – Dépenses, recettes et besoin de financement des administrations publiques

| 2016 T3 | 2016 T4 | 2017 T1 | 2017 T2 | 2016 | |

|---|---|---|---|---|---|

| En milliards d'euros | |||||

| Dépenses totales | 315,3 | 315,1 | 317,4 | 1257,0 | |

| Recettes totales | 294,8 | 297,1 | 298,7 | 1181,2 | |

| Capacité (+) ou besoin (-) de financement | -20,4 | -18,1 | -18,7 | -75,8 | |

| En % de PIB | |||||

| Capacité (+) ou besoin (-) de financement | -3,7 | -3,2 | -3,3 | -3,4 |

- Source : Insee

Révisions

L'estimation de la croissance du PIB au premier trimestre 2017 est confirmée à +0,5 %. De légères révisions des différents agrégats se compensent ; elles tiennent principalement à la révision des indicateurs et à l'actualisation des coefficients de correction des variations saisonnières.